مونا رحیمی، مدیر توسعه و نوآوری / اکنون پسانداز کنید، بعداً بخرید (SNBL) یک تجربه پرداخت جدید است که در آن مشتریان برنامههای پساندازی برای خرید با یک فروشنده در ازای تخفیف یا پاداش ایجاد میکنند. این یک فرصت منحصر به فرد برای رشد درآمد و تمایز در یک زمان حساس برای بانکهای خردهفروشی سنتی است. با توجه به حال حاضر بانکها، که فقط نمایشی از چابکی و نوآور بودن را برای عموم رقم میزنند این روش میتواند ارزش افزوده ایجاد کرده و رابطه برد_ برد برای ذینفعان ایجاد کند.

با افزایش نرخهای بهره، رکود اقتصادی و از دست دادن مشاغل، SNBL میتواند روش پرداختی کمخطر در مقایسه با وامهای بدون وثیقه مانند کارتهای اعتباری یا «اکنون بخر، بعداً پرداخت کن» (BNPL) باشد. مشتریان همچنین مشتاق دریافت تجربیات سلامت مالی مبتنی بر هوش مصنوعی هستند و فرصتی برای بانکها ایجاد میکند تا از SNBL برای متمایز کردن خود، تعمیق تعامل و ایجاد رشد استفاده کنند. علاوه بر این، رقابت بانکها در جذب سپرده نیاز به یافتن راههای مقرونبهصرفه برای تشویق مشتریان بانکها به پسانداز را تشدید کرده است.

مفهوم تشویق مشتریان به پسانداز برای یک خرید بزرگ برای بانکداران مفهوم جدیدی نیست. اکثر بانکها دارای طیف وسیعی از ویژگیها، فعالیتها و برنامههایی برای تشویق کنار گذاشتن وجه نقد هستند، همچنین قوانینی برای پسانداز خودکار، ابزارهایی برای نظارت بر الگوهای مخارج، و مدیریت ثروت. چالش همیشه این بوده است که چگونه میتوان از این برنامههای پسانداز درآمدزایی کرد و آنها را به تلاشهای درآمدزا تبدیل کرد.

در ادامه، مفهوم SNBL، پتانسیل آن برای کمک به بانکهای سنتی برای جذب مشتری، ایجاد ارزش جدید و رشد درآمد توضیح داده میشود.

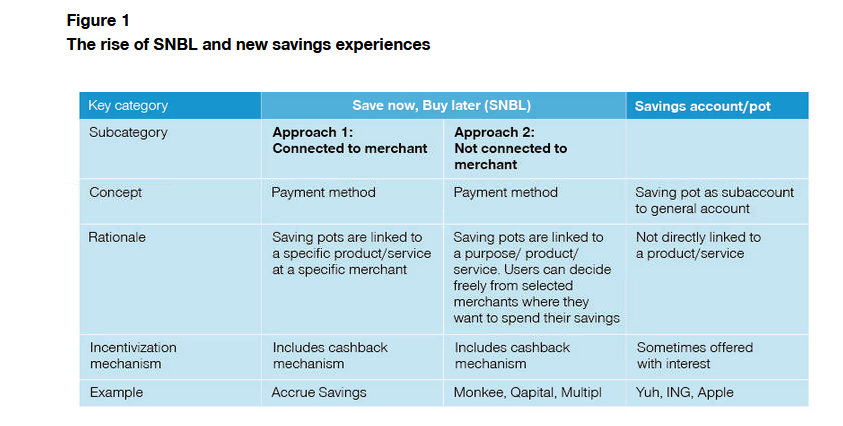

در رویکرد اول، سفر خرید از نقطه فروش دیجیتالی فروشنده شروع میشود. یک راه حل SNBL تعبیهشده در صندوق، به مشتریان امکان میدهد یک حساب پسانداز برای یک محصول خاص مستقیماً از وبسایت فروشنده باز کنند. برای ایجاد انگیزه در مصرفکنندگان برای شروع پسانداز، هنگام رسیدن به مقدار خرید مورد نظر، جوایز نقدی جذابی ارائه میشود.

در رویکرد دوم، حسابهای پسانداز به یک فروشنده یا سفر خرید خاص مرتبط نیستند و مصرفکنندگان میتوانند آزادانه تصمیم بگیرند که پول خود را کجا خرج کنند و بدین ترتیب مشتریان تشویق میشوند از طریق مکانیسمهای تشویقی مختلف پسانداز کنند. مواردی همچون گزینهای برای جدا کردن پول به پات یا حسابهای فرعی در ساختار حساب پسانداز، شخصیسازی دفعات و مبالغ پسانداز و کسب سود است.

ارائهدهندگان قابلتوجه SNBL عبارتاند از:

Accrue Savings (رویکرد 1)، یک استارتاپ مستقر در ایالات متحده که از زمان راهاندازی آن در سال 2021 بیش از 29.7 میلیون دلار سرمایه جذب کرده است.

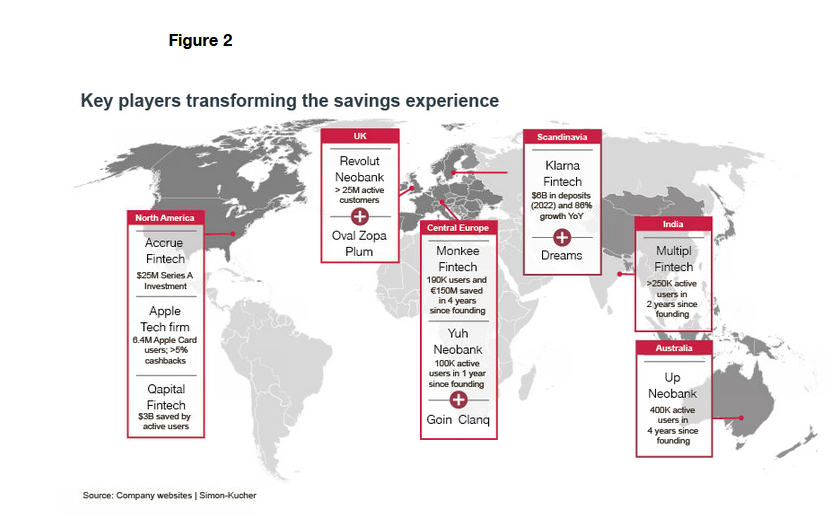

همچنین Monkee (رویکرد2)، یک استارتاپ مستقر در اتریش که در سال 2018 بهعنوان جایگزینی مسئول برای BNPL تأسیس شد (شکل 2).

بازیگران بزرگ باسابقه نوآوریهای مخرب در حال ورود به بازار پسانداز هستند. غول BNPL، شرکت Klarna به کاربران آلمانی امکان ایجاد مکانی (استخر) برای مقاصد مختلف پسانداز، که بعداً باید بهره پرداخت کنند، ارائه میدهد. در اواخر سال 2022، غول فناوری اپل اعلام کرد که کاربران اپلکارت بهزودی میتوانند از برنامه کیف پول اپل برای راهاندازی، مدیریت و واریز وجه نقد به حساب پسانداز پربازده ارائهشده توسط گلدمن ساکس استفاده کنند.

بزرگترین مشوق برای مصرفکنندگان تخفیفی است که هنگام استفاده از روش پرداخت SNBL برای پرداخت هزینه محصول یا خدمات دریافت میکنند. کاربران همچنین میتوانند از تجربهای سرگرمکننده و گیمیشده لذت ببرند که برای حفظ انگیزه آنها برای صرفهجویی طراحی شده است. همچنین گزینهای برای دعوت از دوستان و خانواده برای کمک به اهداف پسانداز خود خواهند داشت. با استفاده از این استراتژی، میزان تعامل بین مشتری و فروشنده و نیز نرخ ماندگاری مشتری میتواند به طور قابل توجهی افزایش یابد. استارتاپ اتریشی Monkee 5.4 اعلام کرده است که در نتیجه بهکارگیری این مفهوم، نرخ نگهداری بیش از 50 درصد در مقایسه با برنامههای وفاداری مشابه افزایش مییابد.

فروشندگان نیز ارزش را در ترتیب پرداخت SNBL میبینند. ارائه گزینههای پرداخت انعطافپذیرتر به خریداران میتواند رها شدن سبد خرید را کاهش دهد، اعتماد خریدار را بهبود بخشد و مشتریان را به نقطه خرید نزدیکتر کند. این امر بهویژه در مورد برخی از اقلام بزرگ مانند طلا و جواهر، مبلمان و لوازم خانگی و… نمود بهتری دارد. در چنین مواردی، خریداران موانع روانی خرید بیشتری دارند، به اطمینان بیشتری نیاز دارند و تحقیقات و برنامهریزی قبلی را برای خرید انجام میدهند. علاوه بر این، Monkee در گزارشهای خود اعلام کرده که شراکت وابسته با ارائهدهندگان SNBL میتواند منجر به افزایش قابل توجه در ترافیک مشتری با قصد خرید شود که نسبت کلیک به خرید هشت تا 10برابر بیشتر از همه ارائهدهندگان در آن دسته میشود. ارائهدهندگان خدمات SNBL راههای مختلفی برای ایجاد ارزش افزوده از پیشنهاد پرداخت SNBL ارائه میدهند و مزایای بسیاری برای کاربران، فروشندگان و ارائهدهندگان خدمات در بر خواهد داشت.

ارائهدهندگان میتوانند از دادههای SNBL بهعنوان یک پایگاه داده ارزشمند برای کمک به بازرگانان برای پیشبینی دقیقتر درآمد، شناسایی بخشهای مشتریان با قصد خرید بالا، و باز کردن اطلاعات بینش تجاری برای بهینهسازی سفر خرید، کسب درآمد کنند.

برای بانکها و مؤسسات مالی، یک تجربه پسانداز جذاب میتواند بحث را از قیمت یا بازده پسانداز به ارزش تجربه و رابطه بانکی تغییر دهد. ویژگیهایی مانند تلنگرهای پیشگیرانه و ابزارهای هوش مصنوعی که به مشتریان کمک میکند به اهداف پسانداز دست یابند، میتوانند تأثیر قابل توجهی بر وفاداری، حفظ و تعامل داشته باشند. مشتریان همچنین به طور فزایندهای مایل به پرداخت هزینه برای تجارب سلامت مالی شخصی، مبتنی بر هوش مصنوعی و جامع هستند.

قطعاً پیشرفتهای خاص در ارائه پسانداز میتواند تمایل به پرداخت را تا حد زیادی افزایش دهد و جریان جدیدی از درآمد را برای بانکها باز کند. پیشرفتهای صرفهجویی شامل ویژگیهای با ارزش، طراحی بصری و تلنگر دیجیتالی است.

شاید این سؤال به ذهن برسد که عناصر کلیدی یک پسانداز دیجیتال یا ارائه SNBL موفق چیست؟

رفع موانع روانی پسانداز

برای بهینهسازی تعامل، رشد درآمد و بازگشت سرمایه (ROI) حول یک تجربه SNBL یا پسانداز دیجیتال، بانکها و مؤسسات مالی باید موارد زیر را در اولویت قرار دهند:

نظم و انضباط مورد نیاز، وسوسههای دنیای مصرفکننده و تفکر کوتاهمدت تنها برخی از دلایلی هستند که باعث میشود مشتریان بانک برای پسانداز تلاش کنند. گنجاندن نظریه تلنگر و اصول اقتصاد رفتاری در تجربه کاربر پسانداز دیجیتال میتواند کمک زیادی به مصرفکنندگان در صرفهجویی بیشتر کند. استارتاپ Monkee در بهکارگیری SNBL را در نظر بگیرید. این فینتک مستقر در اتریش تمایل مشتریان خود به حسابداری ذهنی را تشخیص داد، یک سوگیری شناختی که در آن افراد به طور ذهنی امور مالی خود را از هم جدا میکنند یا در سطلهایی مانند اجاره، تعطیلات و هزینههای روزانه طبقهبندی میکنند.

حسابداری ذهنی دلیلی است که مردم هنگام پرداخت با کارت اعتباری بیشتر خرج میکنند و به اشتباه بازپرداخت مالیات را یک پول بادآورده میدانند. Monkee یک رابط کاربری طراحی کرد تا اطمینان حاصل کند که حسابداری ذهنی مشتریان را به خرج کردن و پسانداز کردن به روشهایی که میتواند برای رفاه مالی آنها مضر باشد، هدایت نمیکند. این به مشتریان دید کلی بهتری از زندگی مالی خود میدهد. کاربران Monkee همچنین تشویق میشوند تا مقدار و تعداد دفعاتی را که میخواهند پسانداز کنند، شخصیسازی کنند و وجوه را برای اهداف خاص اختصاص دهند. در حقیقت وقتی بدانیم تصمیمهای مالی ما از کجا ناشی میشوند، میتوانیم برای تقویت تصمیمهای درست و کاهش قدرت تصمیمهای اشتباهمان یک اقدام هوشمندانه انجام دهیم. با در دسترس داشتن این اطلاعات ارزشمند میتوانیم جهت راهاندازی کسبوکارهای جدید از جمله مدیریت ثروت اقدام کنیم.

بخشبندی هوشمندانه مشتری

یکی دیگر از سوگیریهای شناختی مهمی که بر نحوه پساندازمان تأثیر میگذارد، اثر گرادیان هدف است که در آن افراد باانگیزهتر و درگیرتر میشوند. نحوه ارائه یک هدف یا پاداش مهم است. برای بالا نگهداشتن انگیزه، برنامه پسانداز دیجیتال Monkee از نوارهای پیشرفت استفاده میکند و سایر پشتیبانیهای روانی را ادغام میکند که به نتایج خوبی در زمینه افزایش رضایت مشتریان رسیده است. کاربران به طور متوسط بیش از 10 درصد در هنگام خرید آگاهانه محصولات در یک شریک تجارت الکترونیک، صرفهجویی میکنند. علاوه بر این، پایگاه مشتری رو به رشد این استارتاپ با 200 هزار کاربر مجموعاً بیش از 230 میلیون یورو از سال 2019 پسانداز کرده است.

از تقسیمبندی هوشمند برای درک نیازهای مشتری استفاده کنید. یکی دیگر از عناصر مهم این است که درک روشنی از نحوه واکنش گروههای مختلف مشتریان به ویژگیها و بستهبندی یک محصول داشته باشید. ویژگیهای محصولی که برای یک بخش مشتری جذاب است ممکن است برای بخش دیگر جذابیت کافی نداشته باشد.با بهرهگیری از تجزیه و تحلیل دادهها و فناوری هوش مصنوعی، تقسیمبندی هوشمند مشتریان میتواند بینشهای حیاتی درباره گروههای مختلف مشتریان از جمله درک ارزش، نیازهای متفاوت، تمایل به پرداخت، حساسیتهای قیمتگذاری، الگوهای هزینه، رفتارها و موارد دیگر را باز کند.

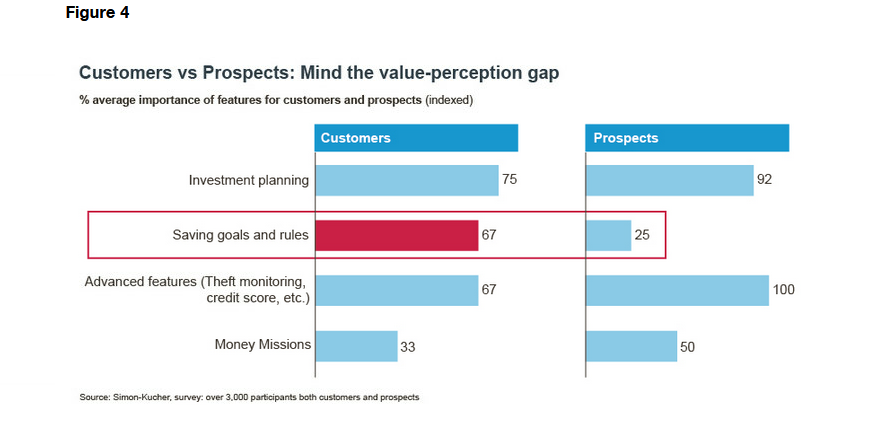

تجربه شرکتهای مختلف با ارائهدهندگان خدمات SNBL نشان داد که درک مشتریان بالفعل از ارزش محصول پسانداز شرکت در مقایسه با مشتریانی که هرگز از محصول استفاده نکردهاند، سهبرابر بیشتر بود (شکل 4). برای درک کامل ارزش و مزایای آن، باید ویژگیهای پسانداز برای مشتریان بالقوه مشخص شود. این شرکت ساختار قیمتگذاری فریمیوم را برای این دسته معرفی کرد که در آن کاربران جدید میتوانند برای یک خدمت اولیه با ویژگیهای محدود ثبتنام کنند و از ارزش محصول تجربه به دست آورند.

استفاده از قیمتگذاری فریمیوم بهصورت استراتژیک

درحالیکه قیمتگذاری فریمیوم میتواند به شرکتها کمک کند تا کاربران زیادی را به سرعت ثبت کنند، اما میتواند با چندین معایب از جمله سوزاندن پول نقد سریعتر و هزینههای سربار بالا همراه باشد. نرخ تبدیل مشتریان از فریمیوم به ردیف پرداخت نیز بسیار پایین است. طبق گزارشهای شرکتهایی که در این زمینه فعالیت داشتهاند، بین دو تا پنج درصد کاهش مییابد.

با این حال، قیمتگذاری فریمیوم میتواند در شرایط خاصی مناسب باشد. این شامل شرایطی میشود که هدف اصلی به دست آوردن مشتریان است و هزینه خدماترسانی به آنها در سطح پایه پایین است. قیمتگذاری فریمیوم همچنین در شرایطی مناسب است که ارزش یک محصول برای مشتری با استفاده به طور تصاعدی افزایش مییابد و هزینهها حداقل تحت تأثیر فراوانی استفاده قرار میگیرد. قیمتگذاری فریمیوم باید با تلنگرها و عناصر اقتصادی رفتاری همراه باشد تا مشتریان را به ارتقا تشویق کند.

انتخاب مناسب بهینهترین روش قیمتگذاری

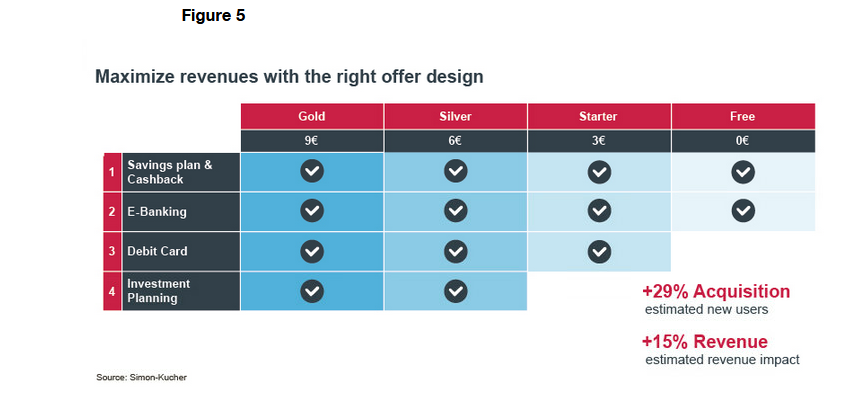

ساختار قیمتگذاری خوب-بهتر-بهترین میتواند راهی مؤثر برای پرداختن به یک محصول پسانداز دیجیتال با بخشهای مختلف مشتری باشد. برای اینکه استراتژیهای قیمتگذاری خوب، بهتر و بهترین، درآمد را به حداکثر برسانند، توجه زیادی در انتخاب و تخصیص ویژگی، طراحی ساختار بستهبندی، ارزش نسبی ویژگیهای کلیدی و سوگیریهای شناختی مورد نیاز است.

برای جلوگیری از خریدوفروش مشتریان از یک بسته ممتاز یا متوسط، ویژگیهای با ارزش یا «ویژگیهای حصار» باید بهطور استراتژیک شناسایی و گنجانده شوند. این ویژگیهای ممتاز میتواند شامل غربالگری حساب یا تجزیه و تحلیل هوشمند باشد که جایگزینهای کمهزینه را برای صرفهجویی در هزینه کاربر توصیه میکند. پس از درک اهمیت نسبی ویژگیهای کلیدی، بانکها باید تخصیص مناسب را برای استفاده کامل از ارزش اقلام پیدا کنند.

یک پیشنهاد آزمودهشده و بهینه با طراحی ردیف مناسب، ویژگیهای حصار و ویژگیهای بسیار جذاب، میتواند کاربران جدید را تا 29 درصد افزایش دهد و درآمد را تا 15 درصد تحت تأثیر قرار دهد (شکل 5).

شش قدم برای موفقیت

بانکها و مؤسسات مالی فرصتی منحصر به فرد برای ایجاد روابط عمیقتر با مشتریان خود از طریق تجربیاتی دارند که بر رفاه مالی آنها تأثیر مثبت میگذارد.

فرایند ششمرحلهای اختصاصی زیر، یک رویکرد سیستماتیک و مبتنی بر داده برای موقعیت پسانداز دیجیتال و پیشنهادات SNBL برای موفقیت ROI است. این روش حول ارزیابیهای کمی و کیفی، اقتصاد رفتاری و تئوری تلنگر، تقسیمبندی پیشرفته و استراتژیهای اثباتشده ورود به بازار متمرکز است.

مرحله 1: انجام مصاحبه و بررسی دادههای موجود

مرحله 2: فرضیه اول را ایجاد کنید.

مرحله 3: نظرسنجی کمی را آماده و اجرا کنید

مرحله 4: مدل پیشنهادی محصول بالقوه و گزینههای قیمت

مرحله 5: جمعآوری توصیهها

مرحله 6: مفهوم و پیادهسازی را آغاز کنید.

SNBL هنوز تا حد زیادی یک بازار دست نخورده است و پتانسیل زیادی برای رسیدن به موفقیت با برداشتن گامهای درست در حال حاضر وجود دارد. هر مؤسسه مالی هنگام ترسیم استراتژی تجاری خود باید این موضوع را در نظر بگیرد.

یک پاسخ

نمیدونم این توی ایران چطوری قرار جواب بده، چون عملا پی انداز ریالی معنی ندارد

ولی bnpl مناسب شرایط تورمی مثه ایرانه