پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

آیا بانک مرکزی بنگاهداری میکند؟

بانک مرکزی جمهوری اسلامی ایران یک منبع درآمد داشته و هلدینگ معظمی راه انداخته که چندین شرکت بزرگ دارد که فقط یکی از شرکتهای تابعه به نام شاپرک، طی ۱۱ ماه منتهی به بهمن ۱۴۰۰ معادل ۶۳۶۱ هزار میلیارد ریال تراکنش مالی داشته و درآمدزا بوده است.

علی رمضانیان / بانک مرکزی در تمام دنیا یک وظیفه ذاتی دارد و آن حفظ ارزش پول ملی است. بانکهای مرکزی بهدلیل همین شرح وظیفه، دارای استقلال بوده و در تصمیمگیریهای خود تلاش میکنند تا تحت تأثیر جریانهای سیاسی و سیاستهای مرسوم دولتها قرار نگیرند و تمام سعی آنها بر این است که بر اساس چهارچوبهای علمی و کاربردی ارزش پول ملی را حفظ کنند، در نتیجه از ابزارهای مختلفی برای این کار بهره میبرند.

بر اساس همین اصل، بانکهای مرکزی کشورها وارد فضای اقتصادی و کسب درآمد نمیشوند تا هیچگونه دخالتی در این حوزه نکرده و استقلال خود را از دست ندهند، اما این موضوع در ایران کاملاً متفاوت است.

در گام نخست باید گفت که بانک مرکزی در ایران از استقلال کاملی برخوردار نبوده و تقریباً تنها اوامر دولتها را اجرا میکند. حتی اگر این مسئله تأثیر بدی بر اقتصاد بگذارد، قدرت مخالفت ندارد. نمونه بزرگ این مسئله، وضعیت بانک مرکزی در دولتهای نهم و دهم بود که در ارزپاشی، چاپ پول و دیگر موارد مخرب اقتصادی، چنان پیش رفته بودند که رئیس بانک مرکزی با یک برگ کاغذ کوچک و بدون امضا چندین هزار میلیارد تومان پول را به دستور رئیسجمهور وقت، جابهجا میکرد. رویه مستقلنبودن بانک مرکزی در دولتهای بعدی نیز تکرار شده و در حال حاضر نیز همچنان ادامه دارد.

در کلامی دیگر باید گفت که بانک مرکزی جمهوری اسلامی ایران یک منبع درآمد داشته و هلدینگ معظمی راه انداخته که چندین شرکت بزرگ دارد که فقط یکی از شرکتهای تابعه به نام شاپرک، طی ۱۱ ماه منتهی به بهمن ۱۴۰۰ معادل ۶۳۶۱ هزار میلیارد ریال تراکنش مالی داشته و درآمدزا بوده است.

وظیفه بانک مرکزی؛ توسعهمحوری یا درآمدزایی؟

چندی پیش انتقاد زیادی به رویه بانک مرکزی وارد شد. یکی از انتقادات این بود که بانک مرکزی باید در تنظیم سیاستهای خود به گونهای رفتار کند که به توسعه کشور توجه داشته باشد. در مقابل این انتقاد که از سوی اقتصاددانان مطرح شده بود، امیرحسین طیبیفرد ، معاون حقوقی بانک مرکزی بهصراحت گفته بود بانک مرکزی تنها یک وظیفه دارد و آن هم حفظ ارزش پول ملی است و هیچ وظیفهای در قبال توسعه و دیگر مشکلات کشور ندارد.

اگر بانک مرکزی هیچ وظیفه دیگری ندارد، چگونه است که بنگاهداری کرده و صاحب یکی از بزرگترین هلدینگهای اقتصادی کشور است؟ در حالی که در قانون اساسی جمهوری اسلامی، بانک مرکزی بهعنوان بازوی اصلی دولت در نظمبخشی به نظام پولی و اعتباری کشور و همچنین بهعنوان بانکدار دولت و نهادی توسعهمحور معرفی شده و هیچ جای قانون این مجوز به بانک مرکزی اعطا نشده تا بتواند بنگاهداری کرده و کسب درآمد کند.

بر اساس فصل دوم قانون پولی و بانکی کشور، مصوب ۱۳۵۱ (و آخرین اصلاحات آن بهصورت پانویس)، وظایف و اختیارات بانک مرکزی جمهوری اسلامی ایران به شرح زیر است.

بانک مرکزی جمهوری اسلامی ایران بهعنوان تنظیمکننده نظام پولی و اعتباری کشور، موظف به انجام وظایف زیر است:

- الف- انتشار اسکناس و سکههای فلزی رایج کشور، طبق مقررات این قانون.

- ب- نظارت بر بانکها و مؤسسات اعتباری، طبق مقررات این قانون.

- ج- تنظیم مقررات مربوط به معاملات ارزی و تعهد یا تضمین پرداختهای ارزی با تصویب شورای پول و اعتبار و همچنین نظارت بر معاملات ارزی.

- د- نظارت بر معاملات طلا و تنظیم مقررات مربوط به این معاملات با تصویب هیئت وزیران.

- هـ- نظارت بر صدور و ورود پول رایج ایران و تنظیم مقررات مربوط به آن با تصویب شورای پول و اعتبار (۱).

همچنین بانک مرکزی جمهوری اسلامی ایران بهعنوان بانکدار دولت، موظف به انجام وظایف زیر است:

- الف- نگاهداری حسابهای وزارتخانهها و مؤسسات دولتی و وابسته به دولت و شرکتهای دولتی و شهرداریها و همچنین مؤسساتی که بیش از نصف سرمایه آنها متعلق به وزارتخانهها و مؤسسات دولتی و وابسته به دولت و شرکتهای دولتی یا شهرداریها میباشند و انجام تمام عملیات بانکی آنها در داخل و خارج از کشور (۲) و (۳).

- ب- فروش و بازپرداخت اصل و بهره انواع اوراق قرضه دولتی و اسناد خزانه بهعنوان عامل دولت و واگذاری این عاملیت به افراد و یا مؤسسات دیگر.

- ج- نگاهداری تمام ذخایر ارزی و طلای کشور.

- د- نگاهداری وجوه ریالی صندوق بینالمللی پول و بانک بینالمللی ترمیم و توسعه و شرکت مالی بینالمللی و مؤسسه بینالمللی توسعه و مؤسسات مشابه یا وابسته به این مؤسسات.

- هـ- انعقاد موافقتنامه پرداخت در اجرای قراردادهای پولی و مالی و بازرگانی و ترانزیتی بین دولت و سایر کشورها.

علاوه بر این در برنامه توسعه چهارم آمده است که دولت باید به گونهای سیاستگذاری کند که فقط در راستای توسعه کشور گام بردارد.

بنابراین، بر اساس قانون، هر رفتار بانک مرکزی باید در راستای اهداف بلندمدت باشد و به توسعه بینجامد. در حقیقت میتواند عملکرد درست بانک مرکزی کشور را به سمت توسعه رهنمون شود، اما هیچ جای قانون بنگاهداری بانک مرکزی تجویز نشده است.

پایان دهه شصت شروع عصر بنگاهداری بانک مرکزی

اولین اقدام بانک مرکزی برای بنگاهداری در پایان دهه ۶۰ کلید خورد. در سال ۱۳۶۹ بانک مرکزی شرکت ملی انفورماتیک را در اداره ثبت شرکتها و مالکیت صنعتی تهران به ثبت رساند.

در اساسنامه شرکت آمده است: «شرکت ملی انفورماتیک با تخصص وسیع و تجربه مفید در تعریف، ایجاد و مدیریت شرکتها در زمینه فناوری نوین در بخشهای انفورماتیک، مخابرات و خدمات بانکی، از موقعیت ممتازی برخوردار است. مجموعه شرکتهای ملی انفورماتیک، گروهی فنی و توانمند هستند که در خدمت نظام مالی و بانکی کشور قرار دارند. به لحاظ اهمیتی که این مجموعه برای سیستم بانکی کشور دارد، ضروری است تا بهصورت هماهنگ و یکدست در خدمت مردم، کشور، بانکها و سایر ذینفعان مرتبط قرار گیرد.»

شرکت ملی انفورماتیک مدعی است که با تدوین راهبردهای کلان گروه و ترسیم نقشه توسعه شرکت، برای ایجاد هماهنگی و تحقق یکپارچگی شرکتها، نسبت به تصویب و ابلاغ منشور راهبردی شرکتهای گروه اقدام کرده است.

شرکتهای تابعه

شرکت ملی انفورماتیک بهعنوان یک شرکت مادر (Holding Company) از طریق ایجاد و خرید چند شرکت و با استفاده از تخصص وسیع و تجارب مفید در زمینه فناوری نوین در بخشهای انفورماتیک، مخابرات و خدمات بانکی فعالیت دارد.

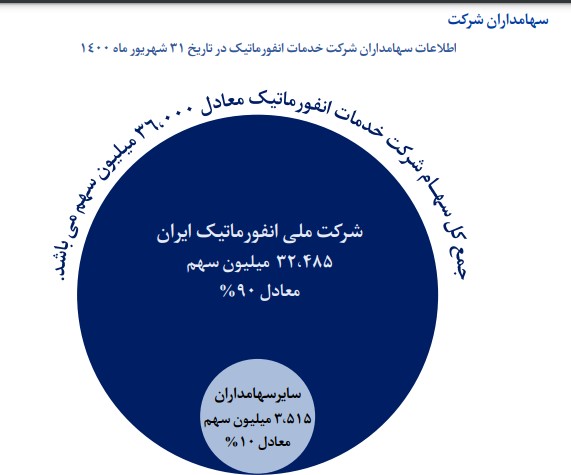

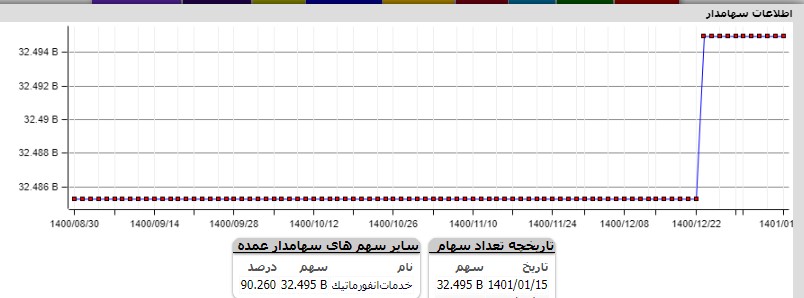

سهامدار اصلی این شرکت بانک مرکزی جمهوری اسلامی ایران است، اما در کنار آن بانک صنعت و معدن، بانک صادرات ایران، بانک ملی ایران و پژوهشکده پولی و بانکی سهامدار این شرکت هستند. بانک مرکزی در سال ۱۳۸۸ حدود ۴۷ درصد از سهام این شرکت را در اختیار داشت، اما توسط شرکتهای زیرمجموعه دیگر خود به نام شرکت سرمایهگذاری ایرانیان، سهام این شرکت را خریداری کرده و به بالای ۵۱ درصد رسانده و مالک این شرکت شده است. حال آنکه در سال ۱۳۸۸ بانک مرکزی ۴۷.۵ درصد، بانک صادرات حدود ۲۱ درصد، بانک ملی حدود ۲۲ درصد و بانک صنعت و معدن حدود ۵ درصد را در اختیار داشتند.

شرکتهای زنجیرهای هلدینگ بانک مرکزی

شرکت ملی انفورماتیک سهامدار شرکتهایی همچون خدمات انفورماتیک، دادهپردازی و سرمایهگذاری ایرانیان است، اما بهصورت دقیقتر شرکتهای دیگری نیز تأسیس شدهاند که به صور اقماری زیرمجموعه شرکت ملی انفورماتیک هستند. این زیرمجموعه عبارت از شرکت خدمات انفورماتیک، شرکت شبکه الکترونیک پرداخت کارت (شاپرک)، شرکت مدیریت امن کاشف، شرکت فرادیس البرز و شرکت مشاوره مدیریت و فنآوری رهنما (سهامی خاص) هستند.

همچنین در اساسنامه این شرکت آمده است که شرکت خدمات انفورماتیک، شرکت شبکه الکترونیک پرداخت کارت (شاپرک)، شرکت مدیریت امن کاشف و شرکت فرادیس البرز شرکای این شرکت هستند.

اما این همه ماجرا نیست. هر کدام از شرکتهای زیرمجموعه درآمدزای بانک مرکزی، خود دارای شرکتهای زیرمجموعه دیگری هستند. در زیرمجموعه شرکت خدمات انفورماتیک چندین شرکت قرار دارد که اصلیترین شرکتهای آن از قرار زیر است.

شرکت خدمات انفورماتیک از زیرمجموعههای اصلی شرکت ملی انفورماتیک صاحب ۶۴ هزار میلیارد و ۳۴۰ میلیارد ریال دارایی است. این شرکت دارای ۳۶ هزار میلیارد ریال سرمایه است. در ۹ماهه منتهی به ۳۰ آذر ۱۴۰۰ این شرکت ۲۱ هزار و ۱۷۴ میلیارد ریال درآمد داشته و هفت و هزار و ۱۴۷ میلیارد ریال سود خالص شناسایی کرده است.

فارغ از خود شرکت زیرمجموعههای شرکت نیز به شرح زیر هستند که در مجموع ۱۴ هزار میلیارد ریال دارایی در اختیار دارند. درآمد این شرکتها در آذر ۱۴۰۰ معادل ۱۷ هزار و ۲۹ میلیارد ریال و سود خالص آنها دو هزار و ۶۰۲ میلیارد ریال بود.

| شرح | دارایی شرکت | درآمد عملیاتی شرکت | سود خالص شرکت | سرمایه شرکت |

| شرکت خدمات انفورماتیک نوین کیش | ۱,۴۰۹,۰۷۲ | ۷۶۵,۳۳۴ | ۷۳,۱۷۳ | ۱,۰۰۰,۰۰۰ |

| دادهورزی فرادیس البرز | ۵,۵۵۶,۳۳۹ | ۳,۵۴۷,۱۷۳ | ۴۴۸,۷۵۵ | ۲,۵۰۰,۰۰۰ |

| شرکت خدمات انفورماتیک فرادیسگستر کیش | ۲۳۸,۵۶۳ | ۴۸,۴۴۱ | ۵۲,۶۳۷ | ۱۰۰,۰۰۰ |

| خدمات همراه آیسان لوتوس | ۳۳۴,۷۱۹ | ۱۱,۸۱۷,۸۵۹ | ۱۱۲,۲۱۵ | ۱۵,۰۰۰ |

| شرکت خدمات انفورماتیک کیش | ۶,۸۳۳,۸۸۲ | ۵۸۱,۰۸۷ | ۱,۹۱۵,۶۸۰ | ۱,۹۵۰,۰۰۰ |

| جمع | ۱۴,۳۷۲,۵۷۲ | ۱۷,۰۲۹,۸۹۴ | ۲,۶۰۲,۴۶۰ | ۵,۵۶۵,۰۰۰ |

وضعیت شرکتهای زیرمجموعه خدمات انفورماتیک بر اساس صورتهای مالی آذر۱۴۰۰ (اعداد به میلیارد ریال)

شاپرک؛ شرکتی با گردش مالی بیشتر از تولید ناخالص داخلی ایران

شاپرک یکی از بزرگترین شرکتهای ایران است که حجم گردش مالی این شرکت از تولید ناخالص ملی ایران بیشتر است. شبکه الکترونیکی پرداخت کارت یا همان سامانه معروف به «شاپرک» دربرگیرنده تمامی تراکنشهای حاصل از پرداخت اینترنتی، پرداخت با موبایل و پرداخت با کارتخوان کشور است. در سالهای اخیر، نسبت استفاده از اسکناس و مسکوک به نقدینگی در کشور به زیر دو درصد رسیده و انتقال پول نقد با انواع ابزارهای الکترونیکی گسترش روزافزونی یافته است؛ تا جایی که در ۲۸ اسفند ۱۴۰۰ آمار تراکنشهای مشتریان شبکه الکترونیکی پرداخت کارت یا همان شاپرک، به ۲۰۷ میلیون فقره رسید، اما قبل از آن بهصورت میانگین حدود ۱۶۷ میلیون فقره تراکنش بود.

هرچند این نسبت به GDP در سال قبل رو به کاهش بوده، اما همچنان نسبت ارزش پرداختهای الکترونیک کارتی به تولید ناخالص داخلی از صد درصد بالاتر است. در زمستان ۱۳۹۷ نسبت ارزش بالاتر از ۱۴۲ درصد بود، اما در پاییز سال گذشته به حدود ۱۱۰ درصد کاهش یافت.

وجود این شرکت بهدلیل نظمبخشی به وضعیت پرداخت و شبکه پرداخت شاید الزامی باشد، اما دو مسئله در این بین مطرح است؛ یکی میزان درآمد این شرکت است که البته هرگز بهطور شفاف اعلام نمیشود، اما در سال ۱۳۹۷ که ارزش تراکنشهای شاپرک ۷۳۶۵ هزار میلیارد ریال بود، حدود ۱۲۰ هزار میلیارد ریال درآمد کسب کرده بود. بنا بر همین روند که ارزش تراکنش حدود سه برابر افزایش یافته و با توجه به وضعیت کارمزدها، احتمالاً درآمد این شرکت حدود ۴۰۰ هزار میلیارد ریال خواهد بود. برای اهمیت این رقم باید گفت که برای صنعت دارو در ایران در بودجه سال ۱۴۰۱ حدود ۴۰۰ هزار میلیارد ریال در نظر گرفته شده و همچنین در بودجه سال ۱۴۰۱ مبلغ ۲۰ هزار میلیارد ریال برای بانک مرکزی درآمد تعریف شده است.

از طرف دیگر، شاپرک یک شرکت درآمدزا برای بانک مرکزی است و هر تراکنشی در این بستر با درآمد همراه است، اما بانک مرکزی درآمدهای غیرمرتبط دولت را نیز به این سیستم وارد کرده و از آن کسب درآمد میکند؛ چراکه بانک مرکزی طی اقدامی، درآمد شرکتهای تابعه دولت را به حساب شرکتهای زیرمجموعه واریز میکند تا از این محل کسب درآمد کند. بر اساس مصوبههای شاپرک، یکی از پروژههای مهم بانک مرکزی جمهوری اسلامی ایران، تمرکز وجوه حاصل از درآمد وزارتخانهها، مؤسسات و شرکتهای دولتی و نهادها و مؤسسات عمومی غیردولتی در حسابهای مشخصی در بانک مرکزی است.

بدین منظور پروژه جمعآوری وجوه دولتی تعریف و اقدامات لازم برای آن از جمله تعریف و پیادهسازی سازوکارهای مورد نیاز آن به انجام رسید. بازیگران فعال در این پروژه بانک مرکزی، شاپرک و شرکتهای پیاسپی هستند. تاکنون اطلاعات یکصد سازمان دولتی از طریق بانک مرکزی به شاپرک داده شده که برای تمامی آنها با همکاری شرکتهای پیاسپی، پایانه فروش نصب و راهاندازی شده است. در پایان این پروژه، تمامی سازمانها و ادارات دولتی کشور از طریق شبکه شاپرک وجوه خود را به حسابهای خود نزد بانک مرکزی واریز خواهند کرد تا بدینوسیله اهداف نظارتی و کنترلی دولت به انجام رسد.

درآمد بانک مرکزی چقدر است؟

در بودجه سال ۱۴۰۱، بودجه بانک مرکزی حدود ۲۰ هزار میلیارد ریال درآمد در نظر گرفته شده است. بررسیها نشان میدهد که بانک مرکزی برای نگهداری ابزارهای خود جهت کنترل، نظارت و اقدامات مالی حدود ۱۰ هزار میلیارد ریال در سال هزینه دارد. این هزینه با توجه به درآمدزا بودن شرکتهای تابعه و سرشکنشدن روی شرکتهای سود ده تقریباً به صفر تقلیل مییابد؛ چراکه این هزینهها توسط شرکتها پرداخت میشود و صورتهای مالی شرکتهای زیرمجموعه بانک مرکزی نشان میدهد که شرکتها با توجه به هزینهکرد سودآور بودهاند؛ بنابراین بانک مرکزی بسیار بیش از هزینههای اعلامشده درآمد داشته است.

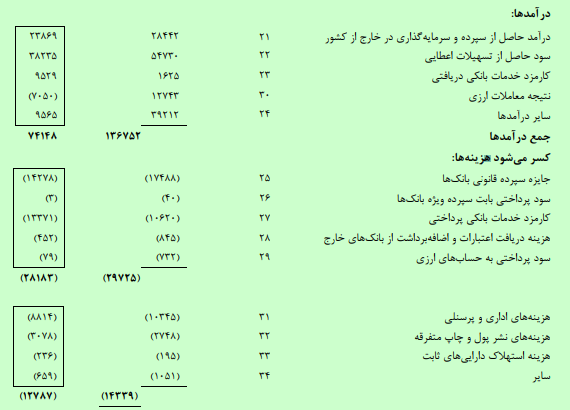

آخرین صورت سود و زیان بانک مرکزی در سال ۱۳۹۷ منتشر شد. در این گزارش آمده است که درآمد بانک مرکزی در سال ۱۳۹۷ ۱۳۶ هزار و ۷۵۲ میلیارد ریال بوده است، اما هزینه این بانک ۴۴ هزار میلیارد ریال برآورد شده که بیش از سهبرابر تمامی هزینههای این بانک است.

در سال ۱۳۹۶ نیز روال همین بوده، هرچند در سال ۱۳۹۶، نسبت به سال ۱۳۹۷، درآمد کمتری نصیب بانک مرکزی شده، اما با این وجود نزدیک به دوبرابر هزینه، درآمد کسب کرده است.

در واقع در سال ۱۳۹۶ بیش از ۲۵ هزار میلیارد ریال و در سال ۱۳۹۷ نیز حدود ۷۰ هزار میلیارد ریال سود خالص محقق کرده است.

ظاهراً بنگاهداری بد است، اما نه برای دولتیها

بانک مرکزی درآمدهای زیادی دارد که در نهایت به سود هنگفتی منجر میشود؛ چراکه هزینههای این بانک روی شرکتها سرشکن شده و در نهایت سود این بانک تضمین شده است، اما با این وجود از ردیف بودجه نیز برخوردار است. هرچند درآمدهای بانک مرکزی در نهایت به حساب دولت واریز میشود، اما با توجه به اینکه دولت به تمامی بانکها فشار وارد میکند تا دست از بنگاهداری کشیده و شرکتها و اموال مازاد را واگذار کرده و به کار تخصصی خود بپردازند؛ شاید بهتر باشد که این رویه برای بانک مرکزی نیز اعمال شده و در صورت امکان از طریق بازار سرمایه اقدام به واگذاری این شرکتها کنند.