علی رمضانیان / یکی از موضوعاتی که در دنیای معاصر و مدرن امروز مهم است، تأمین مالی خرد است. این تأمین مالی از طریق دسترسی شهروندان به ابزارهای ساده مالی رخ میدهد. در حقیقت امروزه فراگیری مالی حداقلی، جزئی و خرد، از حقوق گریزناپذیر شهروندی است و هیچ شخص، نهاد و دولتی حق ندارد افراد را از داشتن این حق محروم کند. هرچند در ایران دغدغه اصلی افزایش تولید و خلق ثروت است نه داشتههای حداقلی.

به همین منظور بانک جهانی از مدتها پیش اهمیت توانمندسازی مالی خانوادهها را در مبارزه با فقر درک کرده و در همین رابطه برنامهای را تحت عنوان فراگیری مالی (Financial Inclusion) از سال 2014 آغاز کرد که مهمترین هدف آن گسترش دسترسی همه جمعیت جهان به ابزارهای اولیه اما ضروری مالی بود.

منظور از ابزارهای مالی ضروری عبارت از حساب یا هر موجودی مالی دیگر مبتنی بر پول رایج (کیف پول دیجیتالی، کارت و غیره) است که به یک فرد امکان بدهد حداقل از پنج سرویس پایهای مالی یعنی پرداخت، پسانداز، اعتبار، انتقال ارزی خرد و بیمه بهرهمند شود.

درواقع، طبق تعاریف بانک جهانی، فراگیری مالی یعنی افراد و کسبوکارها به محصولات و خدمات مالی برای رفع نیاز خود در زمینه انتقال، پرداخت، پسانداز، اعتبار و بیمه دسترسی داشته و بتوانند مشکلات تأمین مالی خود را به نحوی مرتفع کنند؛ البته ایجاد توانمندی در افراد در این زمینه به فراگیری مالی در اقتصاد کمک خواهد کرد؛ چرا که این اتفاق نهتنها مشارکت شهروندان را در امور اقتصادی افزایش میدهد؛ بلکه به رشد کسبوکارهای کوچک و متوسط هم کمک خواهد کرد.

هدف بانک جهانی در سال 2014 این بود تا سال 2020 بانکها، شرکتهای پرداخت، اپراتورهای موبایل و دولتها را درگیر این پروژه کرده و سطح دسترسی مناسبی را برای شهروندان مهیا کنند که تا حدودی در این حوزه موفق عمل کرده است. یکی از مهمترین نکاتی که در این حوزه رخ داده این است که سطح دسترسی زنان را در جهان افزایش داده است. در کشورهای جهان سوم دخالت دادن زنان در مسائل مختلف به کندی صورت میگیرد به همین دلیل بانک جهانی تلاش کرد تا سطح دسترسی زنان را افزایش دهد و در این حوزه بسیار موفق عمل کرد.

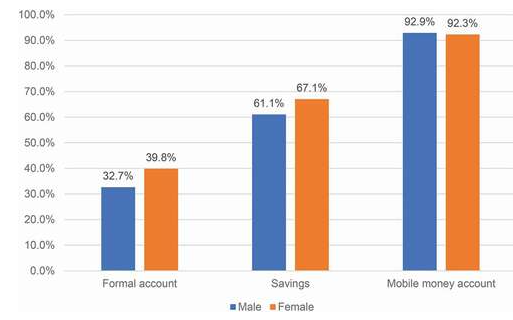

این تلاشها بیشتر در آفریقا و شبهقاره هند برای گسترش فراگیری مالی صورت میگیرد؛ چرا که در این کشورها فقر گسترش بیشتری داشته و شهروندان به حمایت بیشتری نیاز دارند. بر اساس آخرین گزارشی که بانک جهانی منتشر کرده است 89 کشور و 101 موسسه در این کار مشارکت کردند در افریقا که دارای حدود یک میلیارد و نیم میلیون نفر جمعیت دارد حدود 634 میلیون نفر یعنی تقریباً نزدیک به نصف جمعیت این قاره از این طرح بهره بردند. هرچند بر اساس گزارش سازمان ملل، طبق آمار نزدیک به دو میلیارد نفر از جمعیت زمین از نظام مالی رسمی محروم هستند. عمده این عدم دسترسی مربوط به افرادی میشد که در کشورهای فقیر یا کمدرآمد زندگی میکنند. بررسیها نشان میدهد 70 درصد از جمعیت روستایی جهان از امکانات مالی برخوردار نیستند.

فراگیری مالی در ایران

در ایران به دلیل فضای متفاوت نسبت به دیگر کشورهای در حال توسعه، فراگیری مالی به شکل دیگری نمایان میشود. درواقع در ایران فراگیری مالی از سطح ابتدایی خود فراتر رفته و دغدغه شهروندان ایرانی دسترسی به ابزارهای ابتدایی مالی نیست بلکه استفاده این ابزارها برای رشد اقتصادی و افزایش سطح تولید و خلق ثروت است.

در این رابطه علیرضا تاجبر، کارشناس مالی در خصوص فراگیری مالی معتقد است: «سازمان یونسکو شش سواد را برای افراد در نظر گر

فته است و دیگر کسانی را که سواد صرفاً خواندن و نوشتن دارند را با سواد تلقی نمیکند. فرد باید سواد رایانهای، رسانهای و ارتباطی داشته باشد و البته در کنار همه اینها سواد مالی نیز نیاز است و نحوه استفاده از ابزارهای مالی و حتی پسانداز و هزینه کرد افراد نیز به عنوان سواد مالی تلقی میشود. در کشور ما در تمام مبانی مالی قید شده که موضوع سواد مالی زمانی مطرح است که افراد سواد پسانداز داشته باشند؛ در حالی که اینطور نیست. در کشوری که بیش از نیمی از مردم در زیر خط فقر زندگی میکنند. مسلماً پسانداز و سواد مالی موضوعیت زیادی ندارد، بلکه نیمه دیگر جامعه که دارای برخورداری بیشتری هستند، باید با خلق ثروت، فقر را کاهش داده و با ابزارهای تولیدی، کشور را از محرومیت، فقر و مشکلات پیرامون آن نجات دهند.»

این کارشناس بازارهای مالی در ادامه افزود: «یکی از مقولههای فراگیری مالی، پسانداز است. در سیستم اقتصادی کارا نهادهای پولی و مالی پساندازهای خرد مردم را به سمت تولید هدایت میکنند. این اصلیترین نقش نهادهای واسطه پولی و مالی است تا سرمایه خرد مردم را به بخش مولد جامعه هدایت کنند. این اقدام موجب ایجاد ثروت برای متقاضی پول یعنی بخش تولید و دارنده پسانداز یعنی شهروندان عادی شده و درنهایت سبب افزایش نرخ رشد و تولید ناخالص ملی میشود. بخشی از این وظیفه را بانکها به عهده دارند و در کشورهای توسعه یافته و در حال توسعه بخش مهمتر را بازارهای مالی به عهده دارند. سرمایه خرد و پسانداز مردم را با ابزارهای مالی مختلف جمعآوری کرده و به سمت تولید هدایت میکنند و این ضربالمثل ایرانی که پول، پول میآورد به هیچ وجه حکایت درستی نیست، زیرا در اقتصاد پیشرفته، زمانی گردش پول، پول میآورد که سبب ایجاد ثروت برای شهروندان و بخش تولید و صد البته برای اقتصاد کشور شود. به این معنی که اگر ابزار درستی داشته باشیم و پول، مانند خون در رگها، از سوی پساندازکنندگان به سمت متقاضیان واقعی پول و رگهای بخش تولید تزریق شود، سبب ایجاد ارزش افزوده و ثروت برای طرفین خواهد شد. نهادهای مالی این وظیفه را به عهده دارند که ابزارهایی را طرحی کنند تا وجوه مردم را به بالاترین ارزش افزوده مصرف کنند. متأسفانه در ایران این بستر امن بانک شناخته شده و با اعطای سودهای غیرمنطقی در سالهای گذشته سبب ایجاد افزایش نقدینگی و تورم شده است.»

تاجبر افزود: «کسانی که در بانکها سرمایهگذاری کردند، پسانداز آنها عاملی برای ایجاد ارزش افزوده نیست. در بخش تولید نیز سبب رونق نمیشود. این نشاندهنده آن است که بانکها انتقال مالی را به نحو درستی انجام نداند. در ایران بانکها در حوزه تأمین مالی تقریباً دارای انحصار هستند. در حالی که بازارهای مالی نوین، مهمترین ابزار برای انتقال پول به سمت تولید هستند و خود بانکها نیز باید از این ابزارهای مالی بهره ببرند. در حقیقت این شرکتهای سهامی عام و شرکتهای صندوق سرمایهگذاری هستند که این حلقه را ایجاد میکنند. شرکتهای سهامی عام با افزایش سرمایه و گردآوری وجوه خرد از مردم و همچنین صندوقها با گردآوری وجوه نقد از مردم به سمت تولید میرود. بخش تولید توسعه مییابد و وجوه خرد مردم نیز با تحمل بخشی از ریسک صرف ایجاد ثروت بیشتر میشود. در سالهای 98 و 99 این اتفاق افتاد و در ابتدای سال 99 شاهد افزایش توجه مردم به بورس بودیم و سبب ایجاد ضریب نفوذ منحصربهفردی شد که در جهان نمونه بود، اما این رویه و فرصت تاریخی از دست رفت.»

علیرضا تاجبر در ادامه عنوان کرد: «بنابراین ثروت پایداری که سبب ایجاد تورم نشود و به سمت تولید حرکت کند، عاملی برای کاهش فقر بوده و به دلیل اینکه به تولید کمک میکند بیکاری را کم میکند. چرا که وقتی منابع مالی به سمت تولید حرکت کند کارآفرینی ایجاد میشود و کار ایجاد میکند و درنهایت سبب از بین رفتن فقر میشود. با افزایش تولید ناخالص ملی است که میتوان فقر را ریشهکن کرد وگرنه با افزایش سپرده بانکی و پارک پول در بانک و کسب سود سپرده نامعقولی که به سمت تولید نرود؛ فقر از بین نمیرود. باید در این رابطه آموزشهای لازم ارائه شود. باید بستر سوءاستفاده از وجوه مردم را از بین برد. باید اعتماد مردم را به بازارهای مالی برگرداند. در کشورهای پیش رفته ثابت شده است که با گرایش به بازارهای مالی فقر کاهش یافته است؛ بنابراین در ایران موضوع داشتن حساب پسانداز و دیگر موارد نیست بلکه موضوع تولید است. هدایت پسانداز به سمت تولید است. باید در ایران برای ایجاد کسبوکارهای خرد و کلان برنامه مدونی تدوین کرده و مسیر برای ارتقا کشور هموار شود.»