پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

محمدعلی محمودزاده، متخصص صنعت پرداخت و بانکداری دیجیتال / صنعت پرداخت در کشور بیش از حد با مشکلات حاکم بر فضای کسبوکار ایران درگیر بوده و تعریف مبهم مرز نظارت و دخالت در حوزه پرداخت هم گریبانگیر فعالان این حوزه شده است. در این مقاله سعی شده وضعیت فعلی این صنعت و فاصله آن با وضعیت مطلوب مورد بررسی قرار گرفته و راهکارهای لازم پیشنهاد شود.

بر اساس گزارش ماهیانه بولتن شاپرک در پایان شهریورماه ۱۴۰۰: «در این ماه بالغ بر ۳.۴ میلیارد تراکنش در شبکه پرداخت از طریق دستگاههای کارتخوان (POS)، درگاههای اینترنتی (IPG) یا از طریق اپلیکیشنهای موبایلی انجام گرفته که از لحاظ مبلغی معادل ۶.۴۷۱.۶۳۷ میلیارد ریال است. لازم به توضیح است که سهم دستگاههای کارتخوان از تعداد و مبلغ تراکنش، بهترتیب ۸۹.۶۰ و ۸۵.۹۷ درصد بوده و این تراکنشها از طریق ۹.۵۰۱.۲۱۲ دستگاه کارتخوان انجام گرفته است. متوسط تعداد تراکنش هر کارتخوان نیز ۳۲۳ تراکنش و متوسط مبلغ هر تراکنش ۱.۸۹ میلیون ریال بوده است. ضمناً در این گزارش آمده است که در خردادماه ۱۴۰۰ ارزش تراکنشهای شاپرک ۱۴.۹۲ درصد از کل نقدینگی بوده که این نسبت در برخی از ماههای سال تا حدود ۱۹ درصد افزایش مییابد و همچنین در خردادماه ۱۴۰۰، ۱.۹۳ درصد از کل نقدینگی، متعلق به اسکناس و مسکوک در دست اشخاص بوده که این نسبت در برخی از ماههای سال تا حدود ۲.۲ درصد افزایش مییابد.»

به این ترتیب قریب به ۹۰ درصد پرداختهای روزانه اشخاص بابت خرید کالا یا دریافت خدمات از طریق شبکه شاپرک صورت گرفته و همچنین قریب به ۹۰ درصد این پرداختها از طریق دستگاههای کارتخوان انجام میگیرد که نشان از اهمیت دستگاههای کارتخوان و شبکه پرداخت در زندگی روزمره عموم مردم دارد.

شرکت شاپرک بهمنظور ساماندهی نظام پرداخت الکترونیکی کشور ایجاد شده و نظارت بر عملکرد فنی و اجرایی و انجام عملیات تسویه را در شبکه شاپرک بر عهده دارد و در حال حاضر ۱۲ شرکت ارائهدهنده خدمات پرداخت (PSP) از بانک مرکزی مجوز فعالیت دریافت کردهاند. در بررسی اجمالی که از وضعیت صنعت پرداخت کشور صورت گرفته، چالشهای مهم این صنعت به شرح ذیل است:

- نظام پرداخت کارمزد

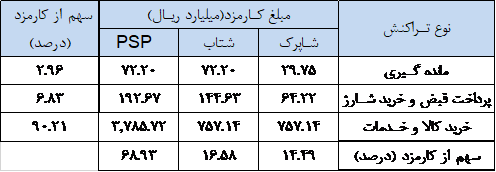

بر اساس جدول ذیل، محاسبات کارمزد تراکنشها بر اساس نوع خدمت از بانکهای صادرکننده (کارت بانکی مشتری) و پذیرنده (حساب متصل به دستگاه کارتخوان) و دارنده کارت (مشتری) اخذ و در پایان هر ماه بین شرکتهای شاپرک، خدمات انفورماتیک (شتاب) و ارائهدهنده خدمات پرداخت (PSP) تقسیم میشود.

بنابراین بر اساس تعداد و مبلغ تراکنشهای انجامشده در شهریورماه ۱۴۰۰ بالغ بر ۵.۸۰۰ میلیارد ریال کارمزد عمدتاً از بانکها دریافت و بر اساس جدول ذیل بین ذینفعان شبکه پرداخت تقسیم شده است.

الف) ذینفعان اصلی شبکه پرداخت:

- بانکها: بانکها در ابتدای شکلگیری شبکه پرداخت و بهمنظور کاهش هزینههای جاری خود از انجام غیرحضوری برخی تراکنشها استقبال کرده و تمام هزینههای مرتبط با شبکه پرداخت را تقبل کردند که در حال حاضر بالغ بر ۹۷ درصد هزینههای این شبکه به عهده بانکهاست.

- دارندگان کارت: عموم مشتریان بانکها با دریافت کارت بانکی از مزایای شبکه پرداخت در انجام کارهای روزمره استفاده کرده و صرفاً کارمزد اعلام مانده حسابهای خود را که حدود سه درصد از کل کارمزدهاست، پرداخت میکنند.

- پذیرندگان: مراکز فروش و ارائه خدمات که متقاضی دستگاههای کارتخوان یا درگاه اینترنتی هستند بیشترین انتفاع را از شبکه پرداخت برده و هیچ هزینهای بابت کارمزد خدمات نمیپردازند.

با یک بررسی ساده متوجه خواهیم شد که مدل طراحیشده نظام کارمزدی صنعت پرداخت نهتنها با هیچیک از مدلهای استاندارد جهانی مطابقت نداشته، بلکه هزینههای سنگین آن را بر دوش بانکها و مخصوصاً بانکهای بزرگ و دولتی انداخته و تراز مالی آنها را تحت تأثیر جدی قرار داده است.

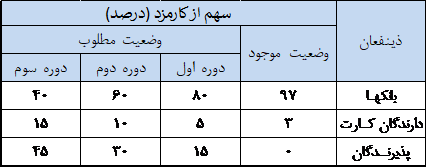

بنابراین پیشنهاد میشود با یک بازنگری جدید و برنامهریزی مدون نسبت به اصلاح وضعیت موجود اقدام کرده و در یک فرایند پلکانی و حداکثر طی سه دوره ششماهه یا یکساله مدل جدید به شرح جدول ذیل استقرار یابد:

ب) بازیگران شبکه پرداخت:

- شرکت خدمات انفورماتیک (شتاب): این شرکت بهعنوان بازوی اجرایی بانک مرکزی از ابتدا متولی پیادهسازی شبکه شتاب در نظام بانکی بوده و مسئولیت این شرکت در قبال شبکه پرداخت نیز پیادهسازی زیرساختهای لازم بوده است؛ ضمناً این شرکت میبایست هزینههای اجرایی خود را از محل دریافت کارمزد خدمات پرداخت به مدت محدود و تا استهلاک هزینههای مربوطه برداشت کند.

- شرکت شاپرک: این شرکت بهمنظور ساماندهی نظام پرداخت الکترونیک کشور ایجاد شده و نظارت بر عملکرد فنی و اجرایی و انجام عملیات تسویه را در شبکه شاپرک بر عهده دارد.

- شرکتهای پیاسپی: در حال حاضر ۱۲ شرکت ارائهدهنده خدمات پرداخت (PSP) از بانک مرکزی مجوز فعالیت دریافت کرده و عمدتاً سهام هر یک از این شرکتها متعلق به یک یا چند بانک است.

با بررسی عملکرد هر یک از بازیگران شبکه پرداخت در گذشته، بهراحتی متوجه خواهیم شد که هر یک از آنها در ایفای وظایف اصلی خود با مشکلات عدیدهای روبهرو بوده و برای خروج از آنها متأسفانه رفتارهای نامتعارفی داشتهاند که در ادامه به برخی از آنها میپردازیم:

- سهم شرکت خدمات انفورماتیک از کارمزدهای دریافتی در شبکه پرداخت به مدت محدودی و تا استهلاک هزینههای انجامگرفته تعریف شده که متأسفانه با توجه به نفوذ این شرکت در بانک مرکزی و اعمال قدرت در فرایندهای موجود، همچنان سهم تعریفشده خود را برداشت میکند. در حال حاضر قریب به ۱۷ درصد از کارمزدهای شبکه پرداخت با حداقل هزینه نگهداری یا توسعه شبکه شتاب به این شرکت پرداخت میشود.

- بدیهی است شرکت شاپرک بهعنوان ناظر و مجری شبکه پرداخت میبایست در راستای بهبود شرایط موجود اقدام کند، ولی همواره در مقابل مراجع بالادستی، از جمله بانک مرکزی، شرکت خدمات انفورماتیک و حتی برخی از بانکها کوتاه آمده و اجرای بسیاری از طرحهای مهم و اساسی در این حوزه را به آینده موکول کرده است.

- شرکتهای پیاسپی بهظاهر با یک شخصیت حقوقی مستقل تعریف شده و مجوز فعالیت گرفتهاند، ولی همواره تابع سیاستهای بانکهای متبوع خود بوده و حتیالامکان از اجرای دقیق مقررات وضعشده در این حوزه طفره رفتهاند و یکی از تعهدات پنهان این شرکتها به بانکها جذب منابع بوده که در این راستا رقابتهای ناسالم و غیرشفافی بین این شرکتها صورت گرفته و هزینههای عملیاتی شبکه پرداخت را به شکل چشمگیری افزایش داده است.

با عنایت به توضیحات فوق و همچنین عدم افزایش نرخ کارمزدهای خدمات ارائهشده در شبکه پرداخت طی سالهای اخیر (سال گذشته شاهد افزایش نرخ کارمزدهای خدمات در شبکه بانکی بودیم) و همچنین افزایش هزینههای جاری در شرکتهای پیاسپی، پیشنهاد میشود صرفاً مدل تسهیم کارمزدها به شرح ذیل تغییر یابد:

تعدد دستگاههای کارتخوان در یک مرکز

با توجه به این موضوع که خدمات ارائهشده از طریق دستگاههای کارتخوان متعلق به هر یک از شرکتهای پیاسپی، مشابه یکدیگر بوده و امکان تعریف حسابهای متعدد در یک دستگاه کارتخوان مقدور است، وجود دستگاههای متعدد در یک مرکز فروش امری غیرضروری بوده و باعث خروج منابع عظیم ارزی از کشور بابت واردات آنها میشود و همچنین در صورت تقلیل این دستگاهها به حداکثر یک یا دو دستگاه، سالها از واردات دستگاه کارتخوان و صرف منابع ارزی برای این حوزه بینیاز خواهیم بود. در ادامه پیشنهادهایی برای بهبود این وضعیت ارائه میشود:

- در اکثر کشورهای جهان مالکیت دستگاه کارتخوان به اشخاص واجد شرایط منتقل شده و شرکتهای پیاسپی صرفاً به ارائه خدمت متناسب با نیاز مشتری اقدام میکنند و همچنین در انتخاب حسابهای بانکی متصل به دستگاههای کارتخوان، این قبیل مشتریان را مقید به بانک خاصی نمیکنند و ضرورتی برای تطمیع مشتریان این حوزه جهت حفظ منافع بانکهای متبوع نیز نخواهد بود.

- متأسفانه برخی شرکتهای واردکننده دستگاه کارتخوان یا بهظاهر تولیدکنندگان داخلی آن، همواره کوشیدهاند با تطمیع مدیران بانکی و شرکتهای پیاسپی مربوطه، آنها را به خرید روزافزون دستگاههای کارتخوان ترغیب کرده و همچنین با ایجاد رقابتهای ناسالم در شبکه پرداخت هزینههای عملیاتی این حوزه را افزایش دهند؛ بهطوری که بالغ بر ۸۰ درصد درآمد شرکتهای پرداخت صرف خرید دستگاههای کارتخوان میشود که در صورت کاهش تعداد دستگاههای کارتخوان در یک واحد صنفی، به میزان قابل توجهی از این قبیل رانتها جلوگیری خواهد شد.

رقابتهای ناسالم در صنعت پرداخت

گزارشهای ماهیانه شرکت شاپرک و ارائه عملکرد بازیگران این صنعت در رشد شاخصهای این صنعت در راستای رفع نیازهای روزافزون عموم مردم، بهظاهر حاکی از بهبود وضعیت و شرایط موجود است، در صورتی که کمّیبودن شاخصهای رقابتی بین شرکتهای پیاسپی و عدم توجه به کیفیت تراکنشهای انجامشده عملاً شرکتهای پیاسپی را وارد یک رقابت ناسالم و غیرشفاف کرده و هزینه انجام تراکنشها در شبکه پرداخت را بهطور غیرحرفهای افزایش داده؛ بهطوری که باعث خلق تراکنشهای نامتعارف بهمنظور افزایش امتیاز رقابتی در شبکه پرداخت شده است.

شاخصهای رقابتی شرکتهای پرداخت الکترونیک به بازنگری نیاز دارد. کیفیت انجام یک تراکنش بهمراتب از کمیت انجام آن مهمتر است، اما متأسفانه این رقابت ناسالم تا سطح پذیرندگان دستگاههای کارتخوان نیز پیش رفته، بهطوری که یک پذیرنده برای حفظ دستگاه کارتخوان خود میبایست حداقل تعداد تراکنش مشخصی را طی یک ماه انجام دهد که بعضاً با کارت بانکی خود نسبت به کسری این تعداد تراکنش اقدام میکند.

ضمناً برخی از پذیرندگان کارتخوان که از تعداد تراکنش بالایی طی یک ماه برخوردار هستند، از این ضعف شرکتهای پیاسپی مطلع بوده و از آنها باجخواهی میکنند. متأسفانه در حال حاضر شرکتهای پیاسپی بهمنظور جذب مشتریان پرتراکنش جدید و حفظ آنها بخشی از سهم کارمزد دریافتی خود را به ایشان پرداخت میکنند یا حتی با اهدای کالاهایی از قبیل مانیتور، تلویزیون، کولرگازی و… این قبیل پذیرندگان را پرتوقع کردهاند. این موضوع نهتنها هزینههای عملیاتی شبکه پرداخت را به شکل نامتعارفی بالا برده، بلکه قیمت تمامشده خدمات پرداخت را نیز افزایش داده است.

نقش مراجع نظارتی و قانونگذار

بدیهی است مراجع نظارتی و قانونگذاری در صورتی میتوانند رسالت خود را بهدرستی انجام دهند که هیچ انتفاعی برای ایشان در لایه اجرا و از سمت مجری متصور نباشد؛ در غیر این صورت اجرای دقیق قوانین با ملاحظات روبهرو شده و اجرای آن را غیرممکن و یا با دلایل واهی به بعد موکول میکند. پس نقش مراجع نظارتی و قانونگذاری در اصلاح وضعیت موجود از اولویت بالایی برخوردار است. ضمناً این مراجع میبایست از طریق لایههای مدیریتی بالادستی تحت فشار قرار نگرفته و در اجرای امور مستقل عمل کنند.

مطالب صنعت پرداخت کشور شفاف و کامل توسط دکتر محمودزاده اعلام گردیده است