پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مصطفی جاویده، معاون فناوری اطلاعات شرکت تأمین خدمات سیستمهای کاربردی کاسپین / امروزه عصر دیجیتال باعث شده کسبوکارها با سرعتی سرسامآور تغییر یابند. از این رو سازمانها باید یاد بگیرند که چگونه خود را بهسرعت با عصر دیجیتال منطبق کنند تا فارغ از اندازه و قدرتی که در حال حاضر دارند، در آینده منقرض نشوند. در نتیجه چابکی کسبوکار یک حق انتخاب نیست، بلکه این یک الزام کسبوکاری است. حتی کسبوکارهایی که خود را شرکتهای فناوری اطلاعات یا نرمافزاری در نظر نمیگیرند، در حال حاضر بسیار وابسته به توانایی خود برای تولید سریع محصولات و سرویسهای جدید، باکیفیت و نوآورانه مبتنی بر فناوری هستند. از مهمترین مسائل و چالشهای سازمانها یافتن پاسخ سؤالاتی همچون نحوه همراستا کردن استراتژی کسبوکار با توسعه فناوری یا چگونگی سازماندهی سازمان حول ارزشی مشترک در جهت ارائه سرویس در زمانی مناسب به بازار است.

در چنین دنیای پرچالشی، نوآوری و خلاقیت حرف اول را میزند که لازمه آن انعطافپذیری و چابکی در سطح کسبوکار است. چابکی کسبوکار به معنای توانایی رقابت و شکوفایی در عصر دیجیتال با توانایی پاسخ سریع و بهموقع به تغییرات بازار و فرصتهای نوظهور به کمک راهکارهای نوآورانه کسبوکاری است. لازمه باقیماندن در عرصه رقابت داشتن انعطافپذیری بالا در سطح کسبوکار است.

در حال حاضر، یکی از مهمترین تغییرات در دنیای بانکداری، حرکت به سوی دیجیتالیشدن است. با این تغییر فرصتی به وجود میآید تا بتوان به سوی فناوریهای جدید و روشهای جدیدی از عملیات بانکی حرکت کرد؛ روشهایی که منعطفتر بوده و شرایط را تغییر میدهند. لازمه دستیابی به چنین شرایطی حرکت از یک سیستم بانکداری متمرکز (monolithic) به سیستمی منعطف با هزینه تغییر پایین است. برای دستیابی به چنین هدفی نیازمند مهندسی مجدد سرویسهای بانکی به بلاکهای سازنده کسبوکاری مستقل از هم هستیم. این نیاز صنعت بانکداری را به سمت ایجاد بانکداری بدون هسته (Coreless Banking) سوق میدهد.

معنی بانکداری بدون هسته

احتمالاً تاکنون کلمه Core بانکی به گوشتان خورده است که در آن تمام سرویسهای مورد نیاز بانکداری بهصورت مجتمع در کنار هم ارائه میشوند یا اصطلاح بانکداری بدون سرور را شنیده باشید که در آن از پلتفرمهای ابری جهت سرویسدهی استفاده میشود، ولی احتمالاً اصطلاح بانکداری بدون هسته کمتر به گوشتان خورده باشد. در بانکداری بدون هسته هر جنبه از کسبوکار بانکی بهصورت یک کسبوکار مستقل پیادهسازی میشود که میتواند بهصورت جداگانهای نیز تغییر کرده و بهروز شود. مایکروسرویس بخش جداییناپذیر و مهمی در این مفهوم است. این مدل معماری در تضاد با نگاهی است که در آن تمام سرویسها بهصورت مجتمع و وابسته به یکدیگر پیادهسازی میشوند؛ زیرا این یکپارچگی موجب میشود تغییر تنها یک بخش از کسبوکار، امر دشوار و هزینهبری باشد.

در معماری بانکداری بدون هسته سرویسهای بانکی به یک هسته اصلی سیستم وابسته نبوده و میتوانند بهصورت مجزا پیادهسازی، نگهداری و بهروز شوند که این موضوع به چابکی در تغییر و ایجاد بستری جهت ارائه سیستمهای نوآورانه و خلاقانه منجر میشود. روندهای امروز بانکداری نشان میدهد که با توجه به ظهور بازیگرانی چابک همچون فینتکها و نئوبانکها، جهت باقیماندن در عرصه رقابت با این رقبای نوآور و خلاق، آینده بانکداری حرکت به سوی این نوع از سیستمهای بانکی است.

ایجاد تمایز مهمترین مزایای رقابتی جهت زندهماندن در دنیای رقابتی پرتلاطم امروزی است. برای دستیابی به چنین تمایزی به ارائه خدماتی منحصربهفرد نیاز است. امروزه بیشتر بانکها در راستای نوآوری باز علاقه دارند به پلتفرمی تبدیل شوند که مشتریان، فینتکها و سایر سرویسدهندهها در کنار هم قرار گرفته و تجربه کاربری یکپارچه و جذابی ارائه دهند. برای دستیابی به این سطح از همکاری نیاز است تا تعاریف استاندارد و یکسانی از ماژولها در سطح کسبوکار بانکی تعریف شوند تا قابلیت جایگزینی آنها بهسادگی و با هزینه کم و سرعت بالا وجود داشته باشد؛ بهطوری که یکپارچگی کل سیستم نیز صدمه نبیند.

قدرت بانکداری بدون هسته در تعریف استاندارد، بلوکهای سازنده کسبوکاری است که حداقل وابستگی به یکدیگر را داشته باشند تا بتوان با ترکیب و استفاده مجدد از آنها، کسبوکار جدیدی خلق کرد که خود به تسریع و سهولت در پاسخدهی به نیاز مشتری و بهبود تجربه کاربری او منجر شود. آنچه موجب تسهیل این چابکی میشود، زیرساختی فنی و غیرکسبوکاری است که سرویسهای کسبوکاری قابل ترکیب بر بستر آن ساخته و ارائه میشوند. به کمک قابلیت استقلالی که معماری مبتنی بر مایکروسرویس در اختیار میگذارد، همراه با توانایی یکپارچهسازی سرویسها به کمک ابزارهایی همانند داکر و کوبرنیتز و همچنین با بهرهگیری از ابزارهای اتوماسیون تجاری، در کل سیستمی طراحی میشود که حتی در زمانی که هر ماژول در یک نقطه از دنیا قرار دارد، دارای امنیتی پایدار بوده و این بانک است که زمان، مکان و نحوه استقرار سرویسها را در اختیار دارد. در مرحله بعدی ممکن است بخواهیم قدرت ترکیب این سرویسها را به دست مشتری بسپاریم تا به یک بانک کاملاً شخصی دست یابیم که البته این موضوع به چگونگی همکاری فینتکها با بانکها در آینده بستگی دارد.

مزایای بانکداری بدون هسته

همه ما میدانیم که در عصر دیجیتال بانکها باید سریع و چابک باشند و برای بقا به تغییر نیاز دارند. در پاسخ، میبینیم که بانکها در چند جبهه عمل میکنند. آنها با ارائهدهندگان غیربانکی مشارکت کرده، از فناوریهای جدید بهره میجویند و سیستمهای قدیمی را بهروز میکنند. تا امروز، سیستمهای Core بانکها، نوآوری و پیشرفت در صنعت مالی را به فرایندی پرمصرف و کُند تبدیل کردهاند. این امر به این دلیل است که در این سیستمهای قدیمی همه نرمافزارها یکپارچه شدهاند، به این معنی که هر تغییری بهطور مؤثر مستلزم تغییرات اساسی سیستم است.

با این حال، بانکداری بدون هسته، جهان جدیدی را تصویر میکند که در آن هیچ وابستگی بین بخشهای مختلف سیستم بانک وجود ندارد، یعنی هستهای وجود ندارد، به این معنی که هر بخش میتواند مستقل از سایر قسمتها کار کند یا بهروز شود.

استراتژی بدون هسته مزایای زیادی دارد:

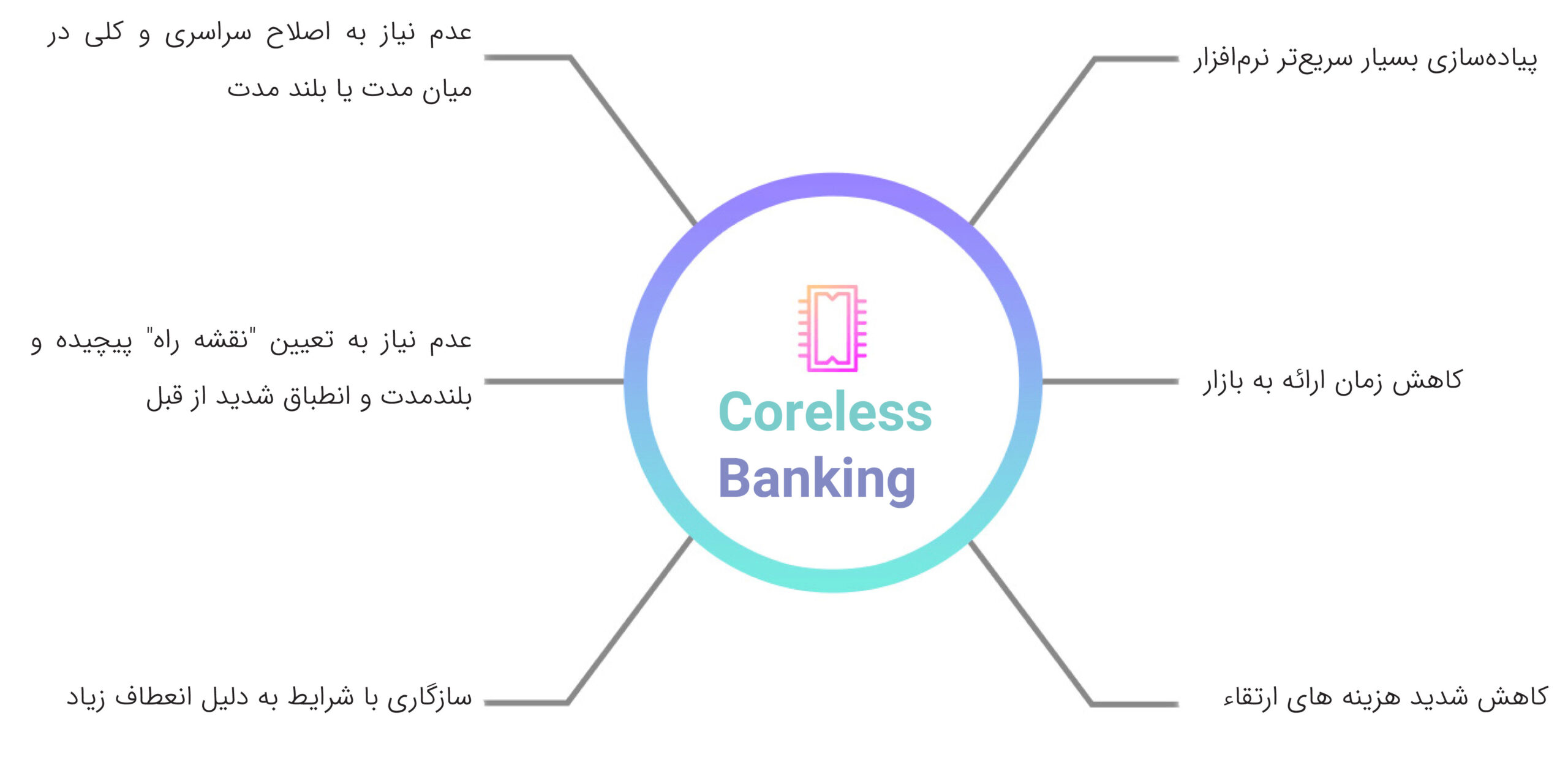

- پیادهسازی بسیار سریعتر نرمافزار جدید و کاهش زمان ارائه به بازار که مهمترین مزیت رقابتی است.

- امکان ارتقای یک جزء برنامه بدون تأثیر بر سایر قسمتها و در نتیجه کاهش شدید هزینههای ارتقا.

- بانکهای بدون هسته بهدلیل ذات جایگزینپذیر بودن مؤلفههای آنها، نیازی به اصلاح سراسری و کلی در میانمدت یا بلندمدت ندارند.

- بانکهایی که دارای استراتژی بدون هسته هستند، نیازی به تعیین «نقشه راه» پیچیده و بلندمدت و انطباق شدید از قبل با آن ندارند و در عوض بهدلیل انعطافپذیر بودن این معماری، قادر به سازگاری با شرایط خواهند بود.

با وجود این مزایای زیاد، جای تعجب ندارد که بانکداری بدون هسته بهعنوان آینده بانکداری پذیرفته شده است. البته مانند همه تغییرات عمده، تبدیل سیستمهای بانکی اصلی کار سادهای نیست. سیستمهای قدیمی یکپارچه هستند و تبدیل آنها به مجموعهای از اجزای مستقل آسان نیست، اما با وجود این چالشها، بانکداری بدون هسته، دنیایی از نوآوری برای بانکها به ارمغان میآورد که طی سالهای آینده صنعت را بهشدت تغییر خواهد داد.

افزایش چابکی در فناوری بانکی نهتنها به دنیایی منجر میشود که این نوآوری در آن امکانپذیر است، بلکه رقابت بیشتری را بین مؤسسات ایجاد میکند و محیطی را فراهم میآورد که در آن مواجهه با مشتری تنها راه بقاست. این موضوع همچنین چالشهای اجتنابناپذیری را بهدنبال خواهد داشت. برخی بانکهایی که در تلاشاند تا با سرعت تغییرات همگام شوند، به احتمال زیاد توسط نهادهای پویاتر بلعیده میشوند. گفته میشود بدون هسته بودن همچنین به مؤسسات یکپارچه بانکهای بزرگ این امکان را میدهد تا با شرکتهای فناوری چابکتری که سعی میکنند در قلمرو خود پیش بروند، رقابت کنند.

رویکرد چارچوب BIAN نسبت به بانکداری بدون هسته

بایان، چارچوبی استاندارد جهت شناسایی و تعریف سرویسهای بانکی مبتنی بر معماری سرویسگراست. حمایت حدود ۸۰ سازمان بزرگ و کوچک از این استاندارد موجب شده بستری جهت همکاری بین سازمانهای مختلف در صنعت بانکی ایجاد شود. تعریف دامنههای سرویس استاندارد که مرزهای آن با سایر سرویسها بهخوبی تعریف شده باشد، موجب ایجاد مؤلفههای کسبوکاری میشود که میتواند توسط سازندگان مختلفی پیادهسازی شود و در کنار هم و در یک اکوسیستم مشترک ارتباط برقرار کرده و ادامه حیات دهند.

از سوی دیگر بایان در حال راهاندازی طرحی مبتکرانه با عنوان «بانک بدون هسته» به کمک شش بانک بزرگ جهانی است. این طرح که توسط انجمن بانکهای پیشرو، ارائهدهندگان راهکارهای بانکی و مؤسسات دانشگاهی هدایت میشود، بستری جهت همکاری بانکها با تولیدکنندگان برجسته نرمافزارهای بانکی فراهم کرده تا زیرساختی بانکی ایجاد شود که در برابر تغییرات در آینده منعطف باشد و با مقررات رگولاتوری سازگار بوده و منطبق با یک بانک بینالمللی مبتنی بر معماری مایکروسرویس رفتار کند. ۱۱ عضو بایان قبلاً از این ابتکار در مرحله آزمایشی حمایت کردهاند؛ از جمله PNC ، Citi ، Wells Fargo ، JPMorgan Chase ، Bangkok Bank، CIBC ، IBM ، Technisys ، Infosys ، Finxact و Zafin.

هدف از این طرح ترویج روشی کارآمدتر و مؤثرتر برای نوسازی نرمافزارهای بانکی است. همکاری بین این شرکا باعث میشود که بانکها بتوانند خدمات تجاری جدیدی را اتخاذ کنند. این امر چالشهای زیرساختهای قدیمی بانکی را برطرف کرده و امکان توسعه سریعتر و مقرونبهصرفهتر خدمات را فراهم میآورد که برای مشتریان دیجیتالی امروزه مناسبتر است.

«استیو ون وایک»، رئیس هیئتمدیره بایان، در مورد راهاندازی طرح «بانک بدون هسته» اظهار داشت: «بانکها برای دههها با راهحلهای مبتنی بر زیرساختهای قدیمی محدود شده بودند. در دنیای بانکداری باز امروز، این فناوری قدیمی باعث میشود نوآوری با سرعتی متناسب با رفع بهموقع نیازهای مشتری، کاری بسیار دشوار و پرهزینه باشد. مهاجرت از این فناوری قدیمی، یک چالش بزرگ برای بانکها محسوب میشود. طرح BIAN’s Coreless Bank ، به بانکها در غلبه بر این موانع کمک میکند. ما بانکها را روی صندلی راننده میگذاریم و به آنها این امکان را میدهیم تا در توسعه خدماتی فعالیت کنند که بیشتر با نیازهای مشتریان آنها مرتبط است.»

چالشهای نحوه مهاجرت

از آنجا که تغییر رویکرد بانکداری، تغییری زیرساختی و عمده محسوب میشود، مهمترین چالشی که در راهاندازی این سیستم با آن روبهرو هستیم، شناسایی مرزهای داخلی سرویسها در سیستم Core است تا بتوان مؤلفههایی مستقل و مجزا را شناسایی کرد و این مهاجرت را بهصورت تدریجی و مؤلفه به مؤلفه انجام داد و فقط بخشهایی از خدمات موجود در سیستم قدیمی را در یک زمان خاموش کرد تا آنها را به حالت بانکداری بدون هسته تغییر داد. روش دیگر استفاده از رویکرد سریعتر «انفجار بزرگ» (بیگبنگ) است. این روش عمدتاً بیش از حد خطرناک تلقی میشود، زیرا به معنای مسدود شدن مشاغل و ریسکهای عملیاتی سنگین است. علاوه بر این، چنین حرکتی میتواند صدها میلیون یورو برای بانکهای متوسط و میلیاردها دلار برای بانکهای بزرگ هزینه داشته باشد. از این رو این روش پیشنهاد نمیشود.

بنابراین بانکداری بدون هسته همانند سفری است که با کاهش وابستگی به سیستمهای بانکی هستهای یکپارچه، در حال شکلدادن به خدمات تجاری مطمئن، قابل اعتماد و قابل ترکیب است. انتظار میرود بهزودی شاهد پذیرش میکروسرویسهای ابری مستقل از پلتفرم و افزایش تمرکز بر نوسازی هستهای در بانکهایی باشیم که خدمات خود را با سایر شرکتها برای سفرهای راحتتر مشتریان ترکیب میکنند و با گذشت زمان، ما تصور میکنیم که این اجزای سازنده به پلتفرم مشتری منتقل میشوند و خدمات مالی خودگردان را به مرز دیجیتال خود ارائه میدهند.

با وجود تغییرات زیادی که توسط انقلاب بانکداری بدون هسته اعلام شده، تشخیص همه آنها غیرممکن است. آنچه بهطور قطع میتوان گفت این است که بانکداری بدون هسته اجتنابناپذیر بوده و چشمانداز آینده بانکداری است.