رضا قربانی، رئیس کمیسیون فینتک سازمان نظام صنفی استان تهران / فناوری در سالهای اخیر، به زینتالمجالس تبدیل شده است؛ بسیاری از مدیران تصور میکنند فناوری موضوعی است که باید درباره آن صحبت کنند و از این کار بهعنوان پوششی برای ندانستنهای خود استفاده کنند. صحبت درباره فناوری جذاب است و کسانی که به این امر اشتغال دارند نیز از این جذابیت بهرهمند میشوند، ولی اگر فناوری از معنا خالی شده باشد، نهتنها ما را به جایی نمیرساند؛ بلکه زمینه رشد فساد و کجرفتاری را هم فراهم میکند.

فناوری قرار نیست صورت ظاهر را تغییر دهد، ولی در بر همان پاشنه سابق بچرخد. فناوری عامل پیشبرندهای است که باید مدلهای کسبوکار را با کمکگرفتن از آن تغییر داد. در صورتی که از فناوری صرفاً بهعنوان ابزاری برای ظاهر زیبا استفاده کنیم، نه این فناوری به کار ما میآید، نه ظاهر زیبایی که ساخته شده، مفید خواهد بود.

این تازه بهترین حالت ماجراست. متأسفانه فناوری در سالهای اخیر بستر برخی فسادها و کژکاردیها را فراهم کرده است. فناوری در صورتی که در مسیر درست استفاده نشود، ضرر است و زیان. فناوری با خود تغییراتی را به همراه میآورد که باید آنها را بپذیریم. در برابر فناوری نمیتوانیم هم خر و هم خرما را بخواهیم. فناوری یعنی سلام به دنیای جدید و قدمگذاشتن در فرای مرزها. در دنیای بانکداری که موضوع صحبت این یادداشت است، فناوری یک مرز جدی بین دو دنیا میکشد؛ بانک و نئوبانک.

بانک و نئوبانک

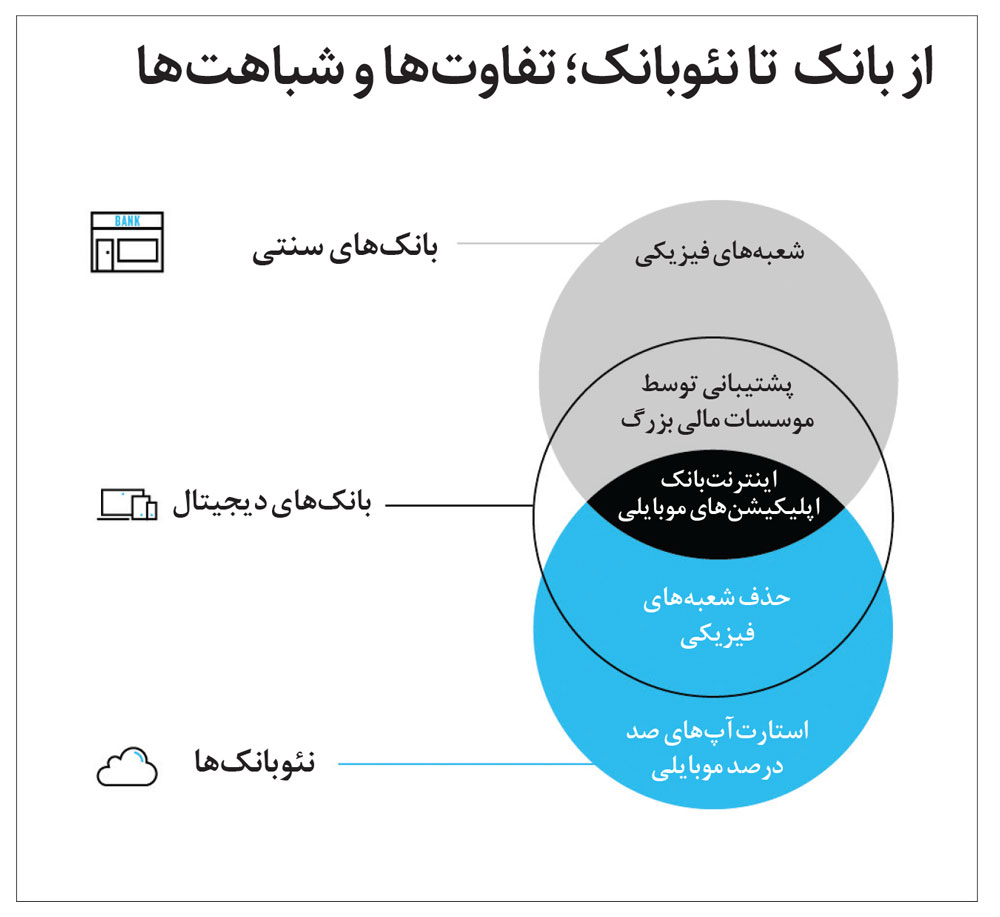

بانک هر آن چیزی است که از گذشته میشناسیم و نئوبانک هر آن چیزی است که از آینده انتظار داریم. بانک در شعب، کارتهای پلاستیکی، چکهای کاغذی، امضاهای خیس و فرمهای بیپایان و بیمعنی خلاصه شده است. از آن سو نئوبانک یعنی اختراع دوباره بانک با همه آنچه امروز در اختیار داریم. نئوبانک یعنی ارائه همه خدمات بانکداری بهصورت دیجیتال و بدون استفاده از ابزارهای بانکداری سنتی؛ حتی مصادیق تغییر در سالهای گذشته، مانند کارتهای پلاستیکی. نئوبانک یعنی احراز هویت و تأیید هویت دیجیتال بهصورت غیرحضوری برای ارائه انواع خدمات بانکداری بهصورت دیجیتال.

دقت کنیم که نئوبانک صرفاً با نداشتنها تعریف نمیشود. اینکه شعبه را حذف کنیم، گامبرداشتن به سوی نئوبانک نیست. نئوبانک یعنی مظاهر دنیای گذشته بانکداری را حذف کنیم و از اول با داشتههای امروزمان مانند موبایل، اپلیکیشنها و APIها، بانکداری را از نو بسازیم.

مسیر نئوبانک به بانک هم مسیری کوتاه و هموار نیست؛ بین این دو، شکاف بزرگی وجود دارد که به آن میگوییم بانک دیجیتال. بانک دیجیتال مربوط به دوران گذار است؛ گذار از بانک به نئوبانک. بانک دیجیتال اندکی بانک است و اندکی نئوبانک. در عین حال هیچکدام نیست، ولی فرصتی است برای نفسکشیدن در دنیای جدید بدون گسستن از آنچه به دنیای قدیم مربوط میشود.

بانک دیجیتال تنها جایی است که در این مسیر میتوان خر و خرما را با هم خواست و داشت؛ بانک دیجیتال یعنی هم شعبه بماند، هم کارتهای پلاستیکی، هم چکهای کاغذی و هم امضای خیس؛ ولی با حفظ این موجودیتهای قدیمی، اپهای موبایل و خدمات به دور از شعبه را هم مزهمزه کنیم. یکی از مهمترین مصادیق این روزهای بانک دیجیتال شعب بانکهایی هستند که VTM دارند؛ هم باید مسافتی را تا شعبه رفت و هم میتوان در ساعتهای غیراداری از این شعب دیجیتال استفاده کرد؛ در واقع نه این است، نه آن. چیزی در میانه است و فرصتی برای گذر از بانک به نئوبانک. حالا به این دوران گذار هر نامی بدهیم، مهم نیست؛ به نئوبانک هم هر نامی بدهیم، اهمیتی ندارد. مهم این است که داریم درباره تغییر روح بانکداری صحبت میکنیم.

بازطراحی بانک بر مبنای اصول اولیه

مسیر بانک به نئوبانک در گزارشی از مؤسسه نیلسن (Nielsen) به سادهترین شکل ممکن تصویر شده و گویای همه آن چیزی است که پیش روی ما قرار دارد. نیلسن در این گزارش بانک را موجودیتی مبتنی بر شعب فیزیکی میداند که توسط مؤسسات مالی بزرگ پشتیبانی میشوند و حتی ممکن است خدمات آنلاینی مانند اینترنتبانک و اپلیکیشنهای موبایلی نیز ارائه کنند، اما همه اینها بانک سنتی را میسازند و صِرف استفاده از ابزارهای موبایلی و آنلاین، بانک را متحول نمیکند.

نئوبانک ولی خدمات آنلاین است و اپلیکیشنهای موبایلی. حذف شعب فیزیکی و میداندادن به استارتآپهای صد درصد موبایلی رؤیای نئوبانکهاست. به عبارتی در نئوبانک برای ارائه خدمت هیچ مکان و زمانی بهعنوان محدودیت وجود ندارد. تصور کنید در هر ساعت از شبانهروز از هر کجای جهان بتوانید در بانک به افتتاح حساب اقدام کنید؛ درخواست تسهیلات بدهید و صبح نشده به درخواست پاسخ داده شود. تصور کنید در زمان خرید و بهدلیل کمبودن اعتبار یا موجودی، بهراحتی و بدون درخواست، وامی به شما پرداخت و تسویه وام هم بهصورت خودکار انجام شود. این دنیایی دور از ذهن نیست و همین امروز هم کسبوکارهایی در جهان و حتی در ایران تلاش کردهاند این رؤیاها را عملی کنند.

بانکداری فعلاً رابطه جدی با رؤیا ندارد، ولی احتمالاً دیر یا زود به این سو میرود و تا آن روز پاسخ موقت را باید در بانکداری دیجیتال جستوجو کرد. بانکداری دیجیتال یعنی شعبه را کنار بگذاریم، ولی بانکهای بزرگی که مبتنی بر شعبه هستند، سر جای خودشان باقی بمانند و سعی کنیم از اپلیکیشنها و دنیای آنلاین استفاده کنیم. چرا بین بانک و نئوبانک شکافی از جنس زمان وجود دارد و برای پر کردن این شکاف باید به بانک دیجیتال سلام کنیم؟

برت کینگ در کتاب بانک 4.0 این سؤال را مطرح میکند که اگر با امکانات امروز بخواهیم یک بانک بسازیم، چه کار خواهیم کرد؟ او میگوید آیا مواردی مانند کارتهای پلاستیکی، چکهای کاغذی، امضای خیس، شعب، دستگاههای کارتخوان، عابربانک و مواردی مانند آن، جایی در طراحی امروز ما از بانک دارند؟ چرا ما باید از چیزهایی استفاده کنیم که دیگر به آنها نیازی نداریم و صرفاً میراث برندی هستند که ما را مجبور میکنند بار اضافی به دوش بکشیم؟

رشد فناوری اطلاعات و ارتباطات و امکاناتی که در اختیار ما گذاشته، رشد موبایلهای هوشمند و شبکههای 4G و 5G، رشد کسبوکارهای فینتک و حتی موارد منفی مثل بحرانهای مالی و اعتباری و پاندمی کرونا در طراحی ما از بانک چه جایگاهی دارند؟ در دوران کرونا شعب بانکها به یکی از مهمترین مراکز پخش و انتشار کرونا تبدیل شدند. چرا باید در طراحی امروزمان از بانک، شعبه را هم ببینیم؟ اگر مواردی مانند سرمایهگذاری در ملک و داراییهای فیزیکی و مانند آن نبود، آیا باز هم شعب فیزیکی را انتخاب میکردیم؟ چه چیزی باعث میشود از فرصتهای فناوری فرار کنیم؟ پاسخ میراث بانکداری است.

میراث بانکداری بزرگترین مانع تغییر است. به عبارتی ساختن بانک از صفر، سادهتر از تغییر بانکهای موجود است. تغییر سخت است و گاهی اوقات ناممکن. به بانکهای بزرگ ایران و حتی جهان نگاه کنید که چقدر سخت تکان میخورند. بانکهای کوچکی که میراث برند سنگینی ندارند، آسانتر تغییر میکنند؛ اما بانکهای بزرگ همانند قطاری هستند که از ۴۰۰ سال پیش راه افتادهاند و کسی توان متوقفکردن آنها را ندارد؛ حالا اینکه این قطار در مسیر خود چه چیزهایی را ویران میکند، مهم نیست!

همه نامهای نئوبانک

نکته مهم که معمولاً در این بحثها فراموش میشود «جغرافیا» است؛ آنچه برای اروپاییها جواب داده، به کار آمریکاییها نمیآید و آنچه برای چینیها جواب داده، به کار انگلیسیها نمیآید. آفریقا راهحلهای دیگری میخواهد و آسیا راههایی دیگر. در سالهای گذشته کم ندیدهایم راهحلهایی را که بسیاری تلاش کردند آن را پیادهسازی کنند و هیچکدام نتوانستند مسائل موجود را حل کنند. تغییر ظاهری بانکداری هرگز نمیتواند باطن مشکلدار بانکداری امروز را درست کند و متأسفانه بسیاری از آنها که میخواهند بانکداری را تغییر دهند، بهکل فناوری را نادیده میگیرند یا آن را ابزاری میبینند که صرفاً تغییرات روبنایی ایجاد میکند. متأسفانه بسیاری درگیر نامها شدهاند و برخی به خیال خود، از این جنگ نامها خودشان را کنار کشیدهاند و به عمل پرداختهاند!

به نئوبانک عنوانهای گوناگونی دادهاند؛ بانک آنلاین، بانک اینترنتی یا بانک فقط اینترنتی، بانک مجازی و بانک دیجیتال! در بریتانیا به نئوبانکها بانک چالشگر یا بانکهای استارتآپی نیز میگویند؛ این عنوانی است که بانک انگلیس (بانک مرکزی بریتانیا) به این کسبوکارها داده است. در وبسایت بانک انگلیس فهرست نئوبانکهای مجوزدار آمده و عنوانی که استفاده کردهاند بانکهای استارتآپی است. به این استارتآپها بانکهای چالشگر هم میگویند، چون تصور میکنند چهار بانک بزرگ بریتانیا را به چالش کشیدهاند!

خلاصه اینکه نمیتوانیم شترگاوپلنگ باشیم؛ یا بانک سنتی هستیم؛ یا نئوبانک یا در میانه راه و در دوران گذار. نامهای گوناگون بخشی از ماجرا را توضیح میدهند؛ چه بگوییم بانک چالشگر، چه بگوییم نئوبانک داریم، درباره یک مفهوم حرف میزنیم. برخی جاها مرزهایی بین این مفاهیم کشیدهاند و مثلاً برای بانک چالشگر تعریفی عجیب ارائه دادهاند یا برای بانکداری دیجیتال تعریفی دیگر و برای بانکداری مجازی تعریفی جدید. برخی پا را فراتر از این گذاشتهاند و درباره اینترنتبانک، بانکداری اینترنتی، بانکداری آنلاین و بانکداری موبایلی و موبایلبانک و مانند اینها هم نظریهپردازی کردهاند. اینها همه به همان دنیای سنتی بانکداری مربوط است که هر چیزی را مرزبندی میکرد.

بهعنوان نمونه در گذشته نهچندان دور، بانکها شعبهای برای مدیریت کارتهای بانکی خلق میکردند؛ شعبهای که از نظر فیزیکی وجود نداشت، ولی از منظر بانک هر کسی که از خدمات کارتی استفاده میکرد، گویی مشتری آن شعبه مجازی کارتی بود. در گذشتههای نهچندان دور، کارتهای بانکی توسط شعب موجود صادر نمیشد. شعبه درخواست میداد به شعبهای که واقعاً وجود نداشت و آنجا کارت مشتری صادر میشد! بانکها کارت بانکی را به چیزی درون منطق موجود بانک تبدیل کردند. در منطق فعلی بانک، شعبه مهمترین جایگاه را دارد و حتی ارزیابیهای بانکها نیز بر مبنای شعب انجام میشود. شعبه مهم است و منطق بانکداری با استفاده از ظواهر فناوری کوچکترین تکانی نمیخورد. اصلاً چرا باید تکان بخورد؟

آنگونه که کریس اسکینر در کتاب قطبنمای بانکداری دیجیتال توضیح میدهد، این منطق بهآسانی تغییر نمیکند و مشتری بانک هم توانی برای تغییر آن ندارد. پس چه چیزی میتواند عامل تغییر باشد؟ ظهور فینتک، ظهور بانکهای چالشگر (همان نئوبانکها؛ دقت کنید که کریس اسکینر انگلیسی است و به جای نئوبانک میگوید بانک چالشگر!)، تهدید غولهای فناوری مانند آمازون برای ورود به دنیای بانکداری، تغییر ساختار رگولاتوری و تمایل به نوآوری و تشویق بانکداری باز و در نهایت ضعف رهبری. فینتکها و سهم بازار روبهرشدشان میتواند عاملی برای این باشد که بانکها تحول دیجیتال را قبول کنند. تا زمانی که رگولاتوری و ساختارهای موجود در خدمت سیستم سنتی فعلی است، نمیتوان انتظار کوچکترین تغییری را داشت.

وقتی از نئوبانک حرف میزنیم از چه حرف میزنیم؟

بیایید فرض کنیم که بانکها تغییر را قبول کردهاند؛ خواسته یا ناخواسته. حالا دقیقاً قرار است چه چیزی تغییر کند؟ آنچه قرار است تغییر کند، مدل کسبوکار است، نه حتی میزان نوآوری بانکها و استفاده بیشتر از فناوری. تغییر نهایی، تغییر مدل کسبوکار است. هر چقدر هم که بانکها و کسبوکارهای موجود به سمت استفاده از فناوری و نوآوری بروند، ولی مدلهای کسبوکاری تغییر نکند؛ عملاً هیچ تغییر و تحولی رخ نداده است. نئوبانکها و حتی بانکهای دیجیتال دوران گذار، از نوآوری و فناوری استفاده میکنند تا مشتری را به کانون توجه ببرند. بانکها در این مسیر از درآمدهای مشاع به سوی درآمدهای غیرمشاع حرکت میکنند. بانکها در این راه تلاش میکنند هزینهها را پیوسته کاهش دهند؛ این راهی است برای اینکه سه گروه سود کنند: کاربران و مشتریان، کسبوکارها و ارائهدهندگان خدمات مالی و رگولاتورها. قرار نیست کسی ضرر کند، در حقیقت همه با هم سود میکنند.

وقتی از نئوبانک صحبت میکنیم، به نمونههایی مانند فیدور، N26، مونزو، روولوت، کاکائو، پیتیام، مای، وی، چایم و سیمپل نگاه میکنیم. همیشه هم حواسمان هست که جغرافیا و محلیسازی خدمات جهانی را فراموش نکنیم. این را باید همیشه در نظر داشته باشیم که اروپا، چین و آمریکا با هم فرق دارند و برای برخی، هزینهها مهم است، برای عدهای سرعت، برای برخی تجربه کاربری و برای گروهی دیگر تنوع. علاوه بر این پیشرانها، مهمترین پیشرانی که معمولاً توجهی به آن نمیشود، ظهور نسل Z است؛ نسلی که تجربه کاربری مهمترین دلیل انتخابهایش است. برای اینکه بتوانیم بانک را برای این نسل و کسانی که انگیزههای گوناگونی دارند، دوباره اختراع کنیم، چارهای نداریم جز اینکه به اصول اولیه بازگردیم. باید به اصول اولیه بازگردیم و بانک را به کوچکترین اجزای ممکن تجزیه کنیم. بانک را باید به سپرده، خدمات پرداخت و تسهیلات تجزیه کنیم و همهچیز را برای ساخت دوباره بانکداری از نو مهیا کنیم. هر بخشی از کسبوکار امروز بانکداری که همهچیز را در راستای اصول اولیه بانک جلو نبرد، هیچ جایی در طراحی ما ندارد.

نکته مهمی که در این میان نباید فراموش کرد، درهمتنیدگی صنایع مالی (بانک، بورس و بیمه) است. ما فینتک را برای درک بیشتر به ۱۰ بخش تقسیم میکنیم، ولی همه اینها برای این است که چابکی در انجام اجزای سازنده بانکداری بیشتر شود. این دستهبندیها هیچکدام اصالتی ندارند و صرفاً برای سادهتر شدن درک دنیای پیچیده پیش روی ما ساخته شدهاند.

همانگونه که پیش از این گفتم، نئوبانک با نداشتن تعریف نمیشود (مثلاً نداشتن شعبه)؛ بلکه داشتنها مهمتر هستند و یکی از مهمترین داشتنها «چابکی» است. این چابکی را بگذاریم کنار این واقعیت که در سال ۱۳۹۰ مستند «آییننامه تأسیس و فعالیت بانک مجازی» توسط بانک مرکزی تصویب و منتشر شده و حتی آن زمان، دو بانک مجازی آرین و آریا بر این اساس مجوز گرفتند و یکی از آنها پذیرهنویسیاش را هم انجام داد و ناگهان با اتفاقاتی که افتاد، آن ماجراها فراموش شد. اکنون از آن روزها ۱۰ سال گذشته و بسیاری حتی حاضر نیستند نامشان در کنار آن بانکهای هرگز تشکیلنشده دیده شود.

آن مستند بانک مرکزی و حتی نامش هم امروز گمراهکننده هستند. تعاریفی هم که آن مستند ارائه داده، به هیچ کاری نمیآید؛ حتی قوانین فعلی بانکداری هم به کار امروز ما نمیآید، حتی تلاش برای تغییر همین قوانین هم ۱۲ سال در مجلس به درازا میکشد! در کمال ناباوری امروز در زمینه بانکداری دو قانون داریم؛ قانون پولی و بانکی و قانون بانکی و پولی! هیچکدام از آنها هم پاسخگوی نیاز امروز نیستند. بنابراین چابکی چیزی نیست که به کلام آن را بیان کنیم. چابکی یعنی اینکه امروز رگولاتوری را هم از نو بسازیم. رگولاتورهای مالی امروز کشور (بانک مرکزی، بیمه مرکزی و سازمان بورس) پاسخگوی مسائل امروز نیستند و ساختارهایشان به هیچعنوان توان هدایت و رگولاتوری فناوری را ندارند.

ساختار بانک مرکزی امروز بانک سنتی میخواهد و این ساختار بهطور کلی در مقابل نئوبانک و هر تغییری از این جنس قرار دارد. اهمیتی هم ندارد که مدیران بانک مرکزی در کلام از فناوری بگویند و از اینکه باید نئوبانک داشته باشیم. در ابتدای این یادداشت هم نوشتم که فناوری از منظر بسیاری، موجودیت جذابی است و صحبتکردن درباره آن نقش ابزاری را بازی میکند که اشکالات موجود را پنهان میکند؛ سیستم بانکداری امروز ایران هنوز در بانکداری و پرداخت الکترونیکی مانده و از اختلاف درآمد نرخ سود سپرده و تسهیلات اعطایی (درآمد مشاع) کسب درآمد میکند و تورم مهمترین عامل پیشبرنده این مدل است. در این مدل تورم باعث میشود هر کسی که دارایی بیشتری دارد، سود کند و هر کسی که کار میکند، ضرر! این بانکها چه نیازی به تحول دیجیتال دارند؟ رگولاتورهایی هم که خود از این وضعیت منتفع هستند، چرا باید بازی را بر هم بزنند؟

درآمد غیرمشاع (مواردی مانند کارمزد، خدمات اعتبارات اسنادی، مشاوره، خدمات ضمانتنامههای بانکی، خدمات بانکداری دیجیتال، و مانند آن) چه اهمیتی دارند؛ وقتی میتوان بر موج تورم سوار شد؟ مشتری برای بانکهای سنتی اهمیتی ندارد و عامل پیشبرنده نیست، در حالی که برای نئوبانک همهچیز است. مشتری امروز دیجیتالی شده است؛ شاهد رشد شبکههای ارتباطی بوده، اتوماسیون را پذیرفته، عاشق ماشینها و روباتهاست، همهچیز را بهعنوان یک خدمت میخواهد، رمزارزها باعث شده مفهوم پول برایش تغییر کند، اینترنت ارزش را پذیرفته و خدمات پرداخت مستقیم را دوست دارد. اکنون این مشتری که تغییر کرده، در کانون توجه نئوبانک قرار دارد.

از سوی دیگر بانکها شاهد استاندارد شدن هزینهها و خدمات هستند، ادغامها مهم شده، امنیت سایبری جدی شده، بانکهای کوچک توسعه یافتهاند، فینتکها توسعه یافتهاند، فناوریهایی مانند هوش مصنوعی و شخصیسازی انبوه نیز گسترش یافته است. بانک دیده است که قدرت در شرکتهایی متمرکز شده که ارتباط با مشتری را کنترل میکنند. پلتفرمها نیز برای دسترسی به خدمات به یک ابزار جدی تبدیل شدهاند. تحلیل استراتژیک به کمک کسبوکارها آمده و شرکتهای فناوری بزرگ زیرساختها را تغییر دادهاند و سوپراپها جدی شدهاند. بانکی که این تغییرات را دیده، میداند که روشهای گذشته دیگر پاسخگو نیستند.

قانونگذار هم تلاش کرده در ظاهر هم که شده، نوآور باشد و مواردی مانند حفاظت از حریم خصوصی و اطلاعات افراد برای قانونگذار مهم شده؛ بنابراین مشتری تغییر کرده، بانک هم میخواهد تغییر کند و رگولاتور هم ظاهراً از تغییر حمایت میکند. پس مشکل کجاست؟

در نئوبانک چه چیزی را جستوجو میکنیم؟

همانگونه که کریس اسکینر در کتاب «قطبنمای بانکداری دیجیتال» میگوید، خدمات مالی فناوریمحور با هفت روش، بازی در این صنعت را تغییر میدهند؛ «آنیبودن»، «تماموقت و در هر مکان در دسترس بودن»، «درهمآمیزی» (نامحسوس، بدون اصطکاک و یکپارچهشدن بانکداری)، «قابلیت شخصیسازی»، «قابلیت پیشبینانه»، «فراگیر بودن» و «دسترسی به غیرقابل دسترسها». این تغییرات نیز پنج حوزه اصلی را متحول میکند؛ شمول مالی، سواد مالی، وجود قابلیت ارائه خدمات مالی برای افراد کمتوان در انجام امور بانکی، سلامت مالی و بانکداری پایدار و مسئول. آنطور که اسکینر میگوید، بانکها تغییر میکنند و محرک اصلی آنها نیز ترس از سه عامل است؛ رگولاتورها، رقابت و سرمایهگذاران. در مورد مشتری چطور؟ در کمال ناباوری، مشتریان دلیلی برای تغییر بانکها نیستند!

ترکیب فناوری و بانک، ترکیب آب و روغن است. ما همراه پول، امنیت و مصونیت میخواهیم و در کنار فناوری هیجان و تجربه. پول باید ایمن و مصون باشد و فناوری منعطف و تطبیقپذیر. متأسفانه نوع نگاه بسیاری از بانکها به تحول دیجیتال این است که به اتومبیلها اسب ببندند؛ آنها تصور میکنند اسبها سر جای خودشان هستند و اتومبیل همان نقشی را بازی میکند که کالسکه بازی میکند! در حالی که تحول دیجیتال در بانکداری، بازنگری در کلیه خدمات مالی با محوریت فناوری است و نیازمند بازآفرینی کامل مدل کسبوکاری و ساختار سازمانی بانک است. مدل کسبوکاری فعلی بانک برای توزیع فیزیکی طراحی شده، در حالی که امروز به سمت توزیع دیجیتال حرکت کردهایم. پلتفرم در بانکداری (مارکتپلیس یا بانکداری باز) مسیر آینده بانکداری را تغییر داده و بانکهای باهوش میدانند که دیر یا زود بازیگرانی دیگر هدایت بازی را به دست میگیرند.

بانکداری سنتی دیگر گزینهای برای انتخاب نیست و این انتخاب مشابه ایستادن در وسط جاده است؛ در صورت توقف طولانیمدت از روی شما رد میشوند! این موضوع به همین شدت در بانکداری نیز صادق است. اگر متحول نشوید از بین خواهید رفت؛ چراکه بانکها خوشبختانه احمق نیستند و این را بهخوبی میدانند و به همین دلیل در سالهای گذشته تغییرات زیادی کردهاند، ولی نکته اینجاست که در انتخاب مسیر اشتباه میکنند و مشاوران بد نیز آنها را به راههای اشتباه میبرند.

آنگونه که اسکینر میگوید پنج حوزه روشن وجود دارد که بانکها را مجبور به تحول میکند؛ ظهور فینتک، نئوبانکها (بانکهای چالشگر)، تهدید شرکتهای بزرگ فناوری، رگولاتوری برای پیشبرد فناورانه و رقابت باز و عدم آمادگی تیم رهبری داخلی برای تحول.

در همین کتاب مهم نوشته شده که نئوبانک چیزی شبیه به یک بانک است؛ اما بانک نیست. موجودیتی نزدیک به بانک، عملیات را بهطور سنتی در ارتباط با بانکها انجام میدهد، اما بانک نیست و شباهتی هم به آن ندارد. در چنین چارچوبی آمازون یک نئوبانک خواهد بود و نئوبانک ایده جدیدی نیست.

معنای واقعی بانکداری باز

در مورد بانکداری نامرئی (invisible banking)، بانکداری تعبیهشده (embedded banking)، بانکداری زمینهای (contextual banking)، بانکداری بدون اصطکاک (frictionless banking) و امثال اینها بیشتر و بیشتر نوشته میشود، اما بسیاری آن را اشتباه متوجه شدهاند. منظور آنها در واقع پرداختهای نامرئی، پرداختهای تعبیهشده، پرداختهای زمینهای و پرداختهای بدون اصطکاک است، آنها باید بفهمند که بانکداری با خدمات پرداخت متفاوت است.

بهطور مشابه بسیاری دیگر، یکسری از خدمات جزئی را معادل بانکداری میدانند، در حالی که مفهوم بانکداری بسیار پیچیدهتر و مفصلتر(granularity) از آن و فراتر از صِرف خدمات پرداخت یا حساب سپرده است. مدیریت دارایی و بودجه، بازارسازی و کارگزاری، بانکداری سرمایهگذاری و مدیریت ثروت، تجارت، سرمایهگذاری، پسانداز، اعطای اعتبار، ارائه وام مسکن، بیمه، ضمانت و همچنین خدمات پرداخت و بانکداری خرد، همه ذیل این مفهوم مطرح میشوند.

این موضوع مرسوم است که بسیاری از تحلیلگران با تجمیع بخشهای مختلف، بانکداری باز را یک فضا در نظر میگیرند و آن را متحول و تفکیکشده مینامند. من با آن مخالفم. در حقیقت من فقط با یک چیز موافقم و آن این است که دنیای دیجیتال (که ترکیبی از پلتفرمهای موبایل، شبکههای اجتماعی، اینترنت، بازارها، کدهای پلاگاندپلی و موارد دیگر است) هزاران شرکت تخصصی را قادر ساخته که اصطکاک را در فرایندهای بانکی از بین ببرند.

بهترین نمونه برای این موضوع شرکتی مانند استرایپ است که هفت خط کد را در سال 2011 توسعه داد که ارزش آن در سپتامبر 2018 به بیش از 20 میلیارد دلار رسید. استرایپ به این دلیل ارزشمند است که روی حوزه کلیدی «درگاه آنلاین مرچنت» متمرکز شده و آنقدر آن را ساده طراحی کرده که استفاده از آن در اپلیکیشنهای دیگر به هیچ فعالیت فکریای نیاز ندارد. به همین دلیل است که ایربیانبی، لیفت، گرب، کورا، اسکوئر، کیکاستارتر و مواردی از این دست، همگی از استرایپ برای پردازش پرداخت درون اپلیکیشن خود استفاده میکنند. با این حال، مواردی که اشاره شد، فقط در خصوص خدمات پرداخت است و این در حالی است که اغلب اوقات افراد خدمات پرداخت بدون اصطکاک را با بانکداری بدون اصطکاک اشتباه میگیرند. بانکداری بدون اصطکاک از هزاران فرایند تشکیل شده که درگاه آنلاین مرچنت فقط یکی از آنهاست.

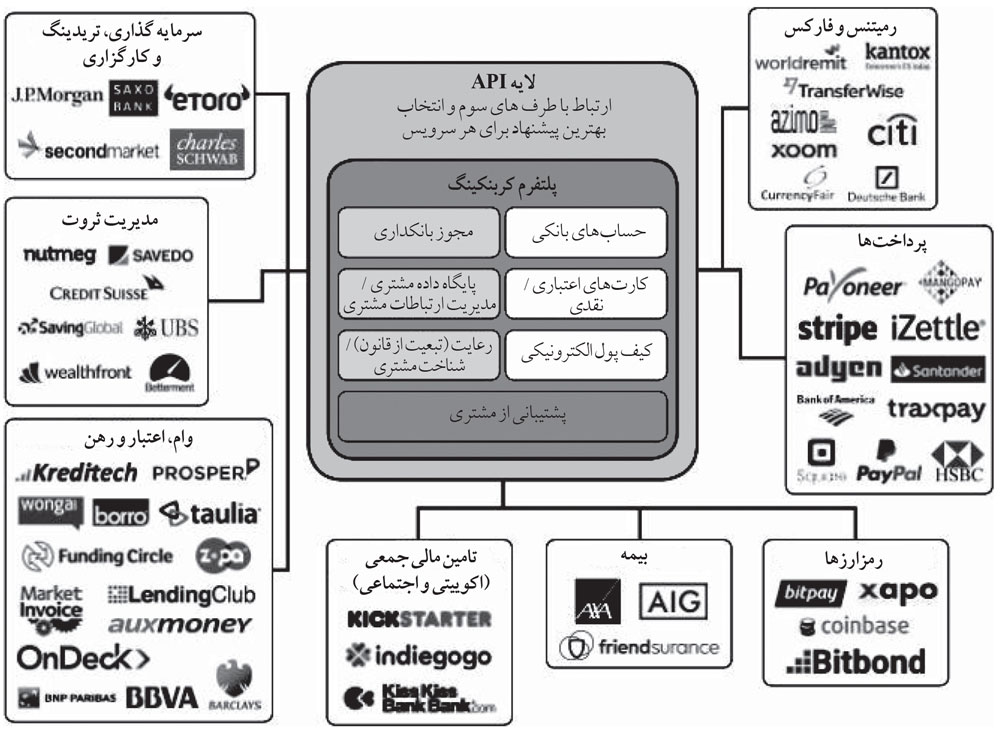

آنچه نظر مرا به خود جلب میکند، این است که هزاران استارتآپی که غالباً توسط بانکداران سابق توسعه یافتهاند، شامل فرایندهایی هستند که اتوماسیون تمام فرایندهای دیگر را هدف قرار میدهند. در مقابل زمانی که به استارتآپهای فینتک امروزی نگاه میکنم ـ که برخی از آنها کاملاً بالغ هستند ـ هزاران استارتآپ را میبینم که یک کار را در کل دامنه خدمات مالی بهصورت درخشان و عالی انجام میدهند. «فیلیپ گلیس» (Philippe Gelis)، همبنیانگذار و مدیرعامل شرکت تبادل ارز خارجی «کنتاکس» (Kantox)، اظهار داشت: «کلیه خدمات سرمایهگذاری، معامله و کارگزاری؛ مدیریت ثروت؛ وامها، اعتبار و وام مسکن؛ تأمین مالی جمعی، بیمه؛ رمزارزها، پرداخت، رمیتنس و… از طریق API و توسط طرفین ثالث، از جمله بانکهای سنتی، مؤسسات مالی و شرکتهای فینتک ارائه میشود.»

منبع: کتاب قطبنمای بانکداری دیجیتال