سيدمحمدرضا جعفری، رئيس سرپرستی حومه غرب تهران پرداخت الکترونیک سپهر / پرداخت غیر تماسی به فرآیندهای پرداخت آنلاین و آفلاین اشاره دارد که در آن موانع خرید به حداقل رسیده است. به بیان ساده، خرید برای خریدار و فروش را برای فروشنده راحتتر میکند، درآمد را افزایش میدهد و تجربه مشتری را بهبود میبخشد. پرداخت غیر تماسی روشی است برای استفاده از دادههای دستگاههای دیجیتال، برنامهها و وبسایتها برای یکپارچهسازی فرصتهای خرید و ساده و یکپارچه ساختن آنها تا حد امکان.

از بین بردن تماس مشتری برای رقابتپذیری سازمانها در فضای کسبوکار مدرن، از اهمیت بالاتری برخوردار است. TechTarget پرداخت غیر تماسی را اینگونه تعریف میکند: «تجارت غیر تماسی روشی است برای استفاده از دادههای دستگاهها، برنامهها و وبسایتها برای ادغام فرصتهای خرید ساده و یکپارچه در فعالیتهای روزمره و محیطهای طبیعی مصرفکنندگان.»

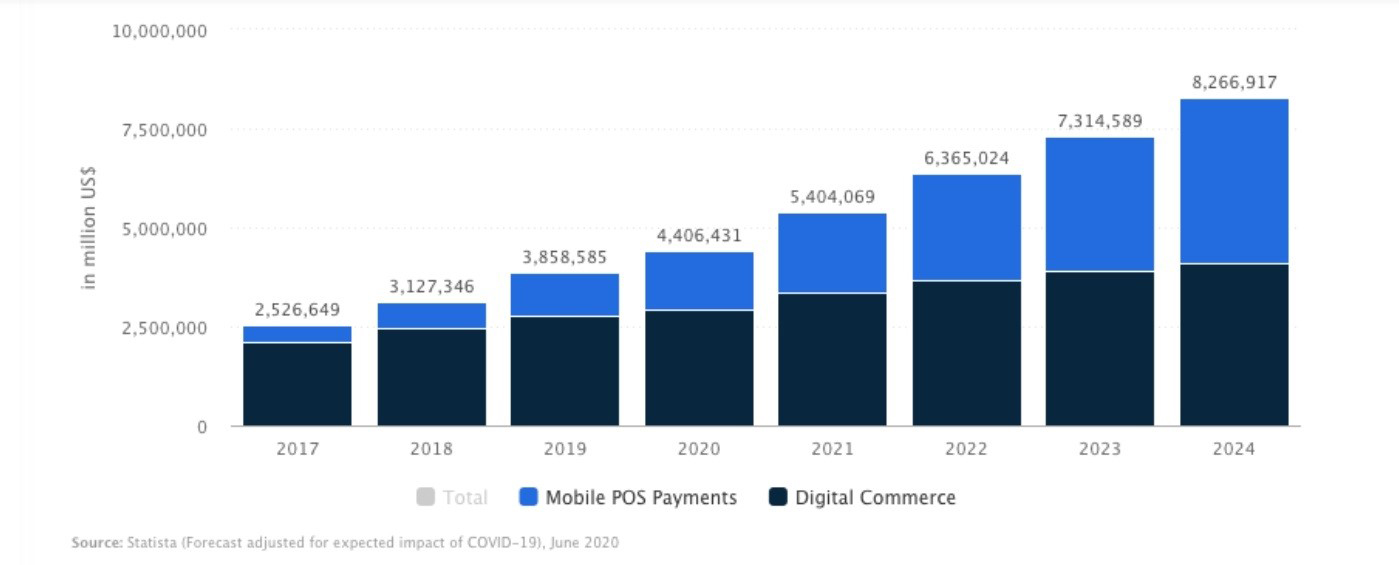

پرتال آماری بازاریابی بینالمللی، Statista، پیشبینی کرده است که پرداختهای غیر تماسی فقط در سال 2019، 3.9 تریلیون دلار در سطح جهان پردازش شده است، درحالیکه تعدادی از تحلیلگران انتظار دارند این فناوری تا سال 2024 به 8 تریلیون دلار برسد.

این روش پرداخت که بهطور فزایندهای محبوب شده است، از برنامههای تلفنهای هوشمند، کیف پولهای تلفن همراه و کارتهای بدون تماس برای جایگزینی یک تجربه پرداخت سنتی استفاده میکند، بنابراین سرعت فرآیند خرید مصرفکنندگان افزایش خواهد یافت.

پول نقد هنگام حفظ نقدینگی شرکتها حرف اصلی را میزند. شروع بحران کرونا و ترس مداوم از همهگیری، مصرفکنندگان و مشاغل را بر آن داشته است تا هنگام خریدوفروش کالاها و خدمات بیشتر به گزینههای پرداخت دیجیتال و بدون تماس اعتماد کنند.

به نظر میرسد فناوریهای نوین برای افزایش در پذیرش، بهطور عمده برای قابلیتهای بدون تماس آماده است؛ اما این تصور بر این اساس بود که اکثر مصرفکنندگان از ترس انتشار ویروس کرونا دیگر هرگز احساس راحتی نمیکنند که یک صفحه کلید یا PIN را لمس کنند.

مدیریت بحران

شرایط پرداخت در گذشته چگونه بوده است و در نتیجه بحرانهای متعدد از جمله کرونا، چه چیزی برای شرکتهای پرداخت تغییر کرده است؟

همهگیری ویروس کرونا همچنین نیاز به فرآیندهای بدون تماس، از جمله اسکن محصولات (به عنوان مثال با تلفن همراه خود)، پرداختها و کوپنها را نشان میدهد … چنین روند سادهای نه تنها باعث کاهش کار پرسنل در سوپرمارکتها میشود، بلکه یک تجربه کاملاً بدون تماس را تضمین میکند که به نسخههای بهداشتی نیز کمک میکند

هر فردی همهروزه برای یکبار هم که شده با شرایط پرداخت سروکار دارد و شرکتهای پرداخت با فروشندگانی سروکار دارند که کالاهای خود را به خریداران عرضه میکنند و این بهترین زمان استفاده از فناوریهای جدید مانند پرداخت بدون تماس است.

اتخاذ یک رویکرد کاملا علمی باعث میشود تا بفهمیم در مشاغل مشتریان (پذیرندگان دارای دستگاه کارتخوان) ما چه اتفاقی میافتد و در مشاغل شخصی ما چه میگذرد.

در چنین حالتی بهترین عملکرد انتخاب سناریوها و گذراندن و پرسش از خود است که اگر وضعیت شبیه V باشد، یا اگر همهچیز شبیه L باشد، یا اگر شبیه U باشد، این برای ما و توانایی ما در خدمت به سهامداران مختلف، کارمندان، مشتریان و سرمایهگذاران، به چه معناست؟

ما باید در زمانی که هنوز بسیاری از ناشناختهها وجود دارد، با ارتباطات خود سریع و روشن باشیم. مسئولیتپذیری در این عدم اطمینان مهم بود و درعینحال اهمیت وضعیت را کمرنگ نمیکرد.

در شرکتها جلسات با هیئتمدیره باید بسیار سریعتر از دوره معمول سهماهه باشد و باید با بانکداران و تحلیلگران سرمایهگذاری خارج از دوره معمول، تماس تلفنی برقرار کنیم.

در ابتدا شرکتهای پرداخت همهچیز را نمیدانستند، اما فرایندی برای یادگیری عملکردها در طول زمان و برقراری ارتباط شفاف به وجود آمد. درنهایت این میتواند کمکی باشد درخصوص انگیزه دادن به کارمندان، خدمت به مشتریان و درک صحیح ذینفعان از اینکه ما به عنوان یک کسبوکار چطور پیش میرویم.

آیا آینده میتواند یک جامعه بدون پول باشد؟

رشد سریع گزینههای پرداخت جایگزین نشان میدهد که انعطافپذیری درواقع همان چیزی است که نسل جوان به دنبال آن است. خردهفروشان بیشتر و بیشتر در حال ثبتنام هستند، اکنون مصرفکنندگان انتظار دارند طیف وسیعی از گزینههای خرید مناسبتر برای آنها وجود داشته باشد. گزارشهای اخیر رسانهها نشان میدهد یکچهارم بزرگسالان انگلیس پسانداز ندارند. انعطافپذیری در پرداختی که این برنامهها ارائه میدهند مصرفکنندگان را به صرف پسانداز ترغیب میکند تا هزینه کنند. طبق این گزارشهای رسانهای از هر ده بزرگسال یک نفر معمولاً بیش از درآمد خود هزینه میکند. آیا پرداختهای غیرتماسی این امر را تشدید میکند و منجر به این میشود که مردم بیش از آنچه واقعاً توانایی پرداخت آن را دارند، بیشازحد ارزیابی کنند

فکر میکنید عملکرد مالی شرکتها به دلیل بحران کرونا چگونه تغییر خواهد کرد؟

تجربه کار در خانه در دوسهماهه اخیر و احتمالاً حداقل برای چند ماه دیگر، باعث شده است بسیاری از رهبران امور مالی به فکر کار، همکاری و ایجاد جامعهای متفاوت باشند. برای بررسی عملکرد مالی هنوز هم باید افراد از نظر جسمی و اجتماعی دور هم جمع شوند. به عنوان مثال، وقتی تیمها در پروژههای اصلی به نقاط عطفی میرسند یا وقتی تیمها برای جلسات همهجانبه باید جمع شوند؛ اما همچنین باید این امکان وجود داشته باشد که کارکنان در هرجا که احساس بازده و خلاقیت کنند، حتی اگر از راه دور باشد، کار انجام دهند.

علاوه بر این، CFO ها بیشتر در مورد تحول دیجیتال فکر میکنند. ما فرایندها، ابزارها و سیستمهایی میخواهیم که به دانش موجود در مغز یک شخص اعتماد نکنند. ما فرایندها و ابزارهای نهادینهشدهای میخواهیم که بتوانند حرکت تجارت را سریعتر کنند و میخواهیم این ابزارها و فرایندها برای هر محصول جدیدی که ممکن است در آینده راهاندازی کنیم یا بازارهای جدیدی که ممکن است به دنبالشان برویم، اثربخش باشند. ما میخواهیم تیمهای ما بیشتر از کارهای دستی روی کارهای خلاق تمرکز کنند.

نوآوری در بازار پرداختها

باید به کارآفرینان و پذیرندگان ابزارها و خدماتی را ارائه کنیم تا به آنها این امکان را دهد که با موفقیت شروع به کار کنند و سپس تجارت خود را گسترش دهند. این یک بازار حیاتی است زیرا حدود 90 درصد مشاغل در سراسر جهان شرکتهای کوچک و متوسط هستند و 50 درصد اشتغال و توسعه اقتصادی را در سراسر جهان تشکیل میدهند. ما فکر میکنیم مشاغل کوچک و متوسط و کسبوکارهای جدید واقعاً میتوانند به بهبودی جدی کمک کنند.

آیندهی پرداخت غیر تماسی

انتظار میرود که پرداخت غیرتماسی معاملات مالی روزمره را در سراسر جهان متحول کند، موانع خرید را کاهش داده و منافع قابلتوجهی را برای مشتریان و ارائهدهندگان به همراه داشته باشد. همانطور که موفقیت آشکار آن در سایر صنایع نشان داده شده است، تأثیر بالقوه پرداخت غیرتماسی بر بیمه میتواند پیشگام باشد و تنها با پیشرفت بیشتر فناوری پشت آن بهبود مییابد. تصور کنید که دیگر هرگز نگران بیمه تعطیلات نباشید زیرا ارائهدهنده خدمات شما بهطور خودکار میداند که شما برای سفر برنامهریزی کردهاید.

همهگیری ویروس کرونا باعث تسریع در به کارگیری برخی از روندها برای شرکتها شده است. به عنوان مثال، ما شاهد یک افزایش چشمگیر در مشاغل بدون پول نقد هستیم. در فوریه سال 2020، حدود 5 درصد از فروشندگان Square در ایالات متحده cashless بودند. این میزان در آگوست سال 2020 به 13 درصد افزایش یافت و برای مدتی به 23 درصد رسید. مردم در تلاشاند تا مشاغل خود را به سمت روشهای ایمن برای معامله با خریدارانشان سوق دهند و در این راستا عدم استفاده از پول نقد و پذیرش کارت، نقش تاثیرگذاری دارد. همچنین میزان استفاده از ابزارهای Omnichannel نیز رشد داشته است. omnichannel به چه معناست؟ این به معنای حضور – چه آفلاین، آنلاین یا در تلفن همراه – برای ارتباط با خریدار خود است. بسیاری از موسسات قبل از همهگیری ویروس کرونا برنامهای برای حضور آنلاین یا از طریق تلفن همراه نداشتند اما اکنون این کار را میکنند. حجم استفاده از روشهای آنلاین در سهماهه دوم سال 2020 به مقدار 50 درصد رشد کرده است.

ما همچنین شاهد ترکیبی عمودیتر هستیم که به سرشلوغی کارآفرینان اشاره دارد. اکنون دیگر یک نانوایی نان و کلوچههایش را به صورت آنلاین میفروشد. یا گلفروشیهایی که برای بازدید حضوری از فروشگاهشان از سیستمهای قرار ملاقاتی استفاده میکنند که ممکن است یک آرایشگاه از آن استفاده کرده باشد. اینها انواع محورهای کارآفرینی است که شرکتها برای سازگاری با این فضای جدید ایجاد میکنند. این چیزی است که فکر میکنیم حتی پس از همهگیری کرونا نیز میتواند تأثیر پایداری داشته باشد.

بااینوجود، همهچیز تغییر میکند. مشتریان ما همیشه برای سرعت و اعتماد ارزش قائل بودهاند. این سوال برای ما مطرح است که سرعت و اعتماد در این دوره جدید به چه معناست؟ خوب، این به معنای شفافیت و سادگی در مورد مواردی مانند هزینهها و سیاستها و نحوه کار مشتریان با تجارت ما است؛ به معنای دسترسی سریع مشتریان به وجوه شخصی یا خط اعتباری آنهاست. اینها مواردی است که همیشه برای آنها مهم است.

بازار کلی پرداختها چگونه تغییر میکند؟

دو موضوع اصلی وجود دارد که میتواند نحوه تجارت در فضای پرداخت را طی دهه آینده به طرز چشمگیری تغییر دهد. یکی حول هوش مصنوعی [AI] و یادگیری ماشینی [ML] و دیگری حول رمز ارز و بلاکچین میچرخد. به عنوان مثال هوش مصنوعی و ML، شرکتها را قادر میسازد تا با پایگاه کارکنان خود کارایی بیشتری داشته و بهرهوری بالاتری داشته باشند. آنها همچنین یک شرکت fintech مانند Square را قادر میسازند محصولات دیجیتالی بیشتری را به بازار عرضه کند که وظایفی را پشتیبانی میکند که در طول تاریخ به صورت دستی اداره میشدند – به عنوان مثال، فرمهای دیجیتالی که بین یک بانک و یک تجارت کوچک فکس میشدند، اما اکنون میتوان به روشی سادهتر و سریعتر رسیدگی کرد تا خطرهای موجود از سمت دو طرف کاهش یابد. ما از راستی آزمایی و شفافیت مرتبط با بلاکچین و ارز رمزنگاریشده هیجانزده هستیم. کریپتو امروز به عنوان یک دارایی مانند طلا در نظر گرفته میشود، چیزهای زیادی وجود دارد که باید موردبررسی قرار گیرد و باید آنها را به روشی منظم بررسی کرد،.

هنگامی که صرفاً به مرحله پرداخت در یک فروشگاه فیزیکی نگاه میکنید، پرداختهای تلفن همراه مانند Apple Pay یا Google Pay، در حال حاضر یک تجربه بسیار غیر تماسی و ایمن را ارائه میدهند. بااینوجود این راهحلها هنوز چندین مسئله را ایجاد میکنند:

- فقط در ترمینالهای فعالشده با NFC امکانپذیر است

- بسیار دشوار و پرهزینه است که صادرکنندگان کارت میتوانند کارت خود را روی سیستمعاملهای Apple یا Google قرار دهند (که اغلب منجر به هزینههای اضافی برای بازرگان میشود)

- انتخاب کارت موردنظر برای استفاده دشوار است

- برای موارد استفاده خاص (مانند پرداخت یک بلیت در مترو)، روند احراز هویت هنوز بسیار پیچیده و وقتگیر است (در نتیجه صف میآید).

ما همچنان بر نوآوری سریع محصولات، مانند گزینههای درخواستی برای تحویل، پیشخرید و تحویل متمرکز هستیم که باعث شده است بسیاری از مشتریان ما در یک زمان واقعا بیثبات تجارت کنند. افراد از برنامه نقدی ما برای صندوقهای محرک ورودی یا چک بیکاری یا ارسال وجوه به دوستان یا اعضای خانواده نیازمند یا تسهیل دادن کمکهای اجتماعی – به عنوان مثال نوبتدهی آنلاین یا کمکهای مالی استفاده میکنند. با وجود آشفتگیها، ما همچنان به آزمایش و یادگیری به روشی منظم ادامه میدهیم.

امید است صنعت پرداخت بتواند نقش مهم خود را در این دوران همهگیری به نحو احسن انجام داده و در تغییرات جهان قدمهای مثبتی بردارد.

9 پاسخ

همیشه در طول تاریخ بلایای فاجعه بار طبیعی و غیر طبیعی باعث ایجاد ساختار های نوین و نوآوری های فن آورانه در عرصه های مختلف شده است از خاکستر جنگ ها تکنولوژی و از خشونت سیل آب ها سد های مستحکم و از زلزله ها تکنولوژی های پیشرفته ساختمان سازی روییده شده اند.

این بیماری همه گیر نیز نوید دهنده آینده های روشن و خلاقانه و پیشرفت های فناورانه در همه زمینه ها از جمله جابجایی پول و روش های پرداخت خواهد بود

مقاله ای عالی بود خیلی عالی بود دقیقا نکاتی ذکر شد که نه فقط در زمینه روش های پرداخت بلکه در این بزنگاهای تاریخی اگر در زمینه های مختلف به آنها توجه شود پیشرفت های خلاقانه و نوآورانه ای را رقم خواهد زد

درود بر نویسنده مقاله ، کاملا درست با مسئله برخورد داشتند .

بخش عمده ای از زیر ساخت ها آماده ست .فقط بحث امنیت و حفظ اسرار شخصی و اموزش همگانی که با سرعت موجود زمانکبر بودن اون از اهم مشکلات است .

ممنون، بسيار مفيد و خلاق

بسیار عالی و آموزنده

بسیار عالی و آموزنده بود سرشار از نکات مفید و خلاقانه مخصوصا در این برهه زمانی حساس این مطالب و نکات کاملا مورد نیاز و توجه هستند ممنون از نویسنده محترم مقاله

ممنون از مقاله.با توجه به وضعیت کنونی استفاده از روش های نوین پرداخت اهمیت بسزائی دارد

ممنون از مقاله.

ولی متاسفانه باور این موضوع که در مراجعه به مطب پزشکی حاذق در مرکز استان با “دریافت حق ویزیت صرفا به صورت نقد”مواجه شدم برایم خیلی مشکل بود.