موج جدیدی از شرکتهای فینتک متمرکز بر شرایط آبوهوایی امیدوارند بتوانند مصرفکنندگان را جذب کنند و اسکناسهای (دلارهای) سبز ایجاد کنند. در گذشته کارتهای رایج در شرکتهای فینتکی فلزی بودند اما امروزه چوبی و زیستتخریبپذیر هستند. این تغییر، نشانهای از نسل جدید استارتآپهای مالی سبز است.

این شرکتهای فینتکی امیدوارند، بتوانند با ارائه جایگزینهای سازگار با محیطزیست با شرکتهایی همچون مونزو و رابینهود رقابت کنند. این در حالی است که تحقق وعدههای اولیه سازگار با محیطزیست شرکتهای مالی بزرگ همچون سانتاندر و بلکراک تا سال 2050 میسر نخواهد شد.

اکوسیستم فینتک سبز به سرعت در حال رشد است اما هنوز نوپا است. طبق آمار دیلروم (پلتفرم جهانی داده که اطلاعات مختلفی را در مورد استارتآپها، نوآوریها، شرکتهای با رشد بالا، اکوسیستمها و استراتژیهای سرمایهگذاری ارائه میدهد) اکثر این شرکتها پس از سال 2019 راهاندازی شدند و امسال نیز قرار است شرکتهای متعددی از جمله فرانسیز گرین گات (France’s Green Got)، فینلندز کولر فیوچر (Finland’s Cooler Future) و یوکیز کرید (UK’s Creed) راهاندازی شوند.

اگرچه هماکنون برای محک زدن این مدل کسبوکاری خیلی زود است اما حداقل این مدل توجه مصرفکنندگان را جلب کرده است. تیریکارد (Treecard) یک اپلیکیشن بانکی است که از کارمزد تراکنش مرچنتها برای کاشت درختان استفاده میکند، اعلام کرده است روزانه ده هزار ثبتنام برای لیست انتظار این شرکت انجام میگیرد و در میان نسل زد (افرادی که در بازه سال 1990 تا 2010 متولد شدهاند) محبوبیت زیادی به دست آورده است.

در این زمینه، سرمایهگذاران بزرگ نیز در حال استقبال از این شرکتهای نوپا هستند. اخیراً وایکامبیناتور از مینیموم (Minimum) که یک اپلیکیشن پرداخت که قابلیت پایش کربن را نیز فراهم میکند حمایت کرده است. شرکت فینتک سبز هلیوس (Helios) نیز توسط پلاگ اند پلی (یک شبکه شتابدهنده استارتآپی) پشتیبانی میشود.

جولیا منایاس، همبنیانگذار هلیوس نیز گفته است: «تغییر ذهنیت نسبت به این اکوسیستم [فرانسوی] ایجاد شده است. در حال حاضر [تبدیل شدن به یک شرکت فینتکی سبز] یک مزیت است تا یک مانع.»

در واقع، دادهها نشان میدهد که «ثبات» مهمترین هدف سرمایهگذاری در صندوقهای سرمایهگذاری خطرپذیر نوپا است که میتواند خبر خوبی برای این دسته از شرکتهای فینتکی باشد. همچنین پلتفرمهای جدیدی چون رمجین (Remagine) به دنبال تأمین مالی کاملاً مبتنی بر درآمد استارتآپهای اثر محور هستند.

در ادامه 11 شرکت فینتکی سبز اروپایی که عملکرد قابلتوجهی داشتهاند، فهرست شدهاند. این فهرست براساس محصولات مصرفی که پیشتر راهاندازی شدهاند، اولویتبندی شده است، این محصولات با صد هزار دلار بودجه پشتیبانی میشود و دفتر مرکزی آنها در سراسر این قاره گسترش پیدا کردهاند.

نئوبانکهای سبز

تومارو

تومارو، بانک دیجیتالی است که از سپردههای مشتریان برای تأمین مالی پروژههای پایدار استفاده میکند. این شرکت در سال 2018 راهاندازی شد و در حال حاضر بیش از پنجاههزار مشتری و بالغ بر پنجاه نفر کارمند دارد.

- دفتر مرکزی: هامبورگ

- آخرین جذب سرمایه: 3 میلیون یورو در اکتبر سال 2020

بانکیو

بانکیو، بانک دیجیتالی همانند مونزو است که به مشتریان امکان جبران انتشار گاز کربن دی اکسید خود را با کاشت یک درخت به ازای هر 100 یورو تراکنش میدهد. در ضمن این شرکت به کاربران امکان میدهد صندوقهای سرمایهگذاری که بانک، داراییهای آنها را درون آن سرمایهگذاری میکند را انتخاب و پایش کنند. همچنین این شرکت گزارشهای مداومی را منتشر کرده و متعهد شده که مراکز داده خود را در آلمان، کاملاً سبز کند و تا اوایل سال 2021، یکمیلیون درخت بکارد.

- دفتر مرکزی: آمستردام

- آخرین جذب سرمایه: بودجه این شرکت به صورت شخصی و توسط علی نیکنام (بنیانگذار آن) تأمین میشود.

میتو

میتو کارت پرداختی است که به حساب های بانکی متصل است و نسل زد را هدف قرار داده است. میتو که در سال 2019 در اسپانیا راهاندازی شد، در زمینه حفاظت از محیطزیست فعالیت دارد. این استارتآپ ابزاری را ایجاد کرده است که تأثیر کربن دی اکسید هر خرید را ارزیابی کرده و در کنار آن در صورت خرید مداوم از طریق این کارت، به شما پاداش میدهد. میتو توانسته توجه 80 هزار کاربر را به خود جلب کند اما چندین ماه است که در زمینه تأمین مالی جمعی بدون فعالیت بوده است.

- دفتر مرکزی: بارسلونا

- آخرین جذب سرمایه: 500 هزار یورو در اوت سال 2020، همچنین این شرکت توسط بانکو سابادل (یک شرکت خدمات مالی اسپانیایی) پشتیبانی میشود.

پلتفرمهای سرمایهگذاری نوآور

هلیوس

هلیوس حساب پساندازی به کاربران ارائه میدهدکه از طریق سپردههای بانکی خود میتوانند در پروژههای آبوهوایی همچون انرژیهای تجدیدپذیر یا حذف کربن سرمایهگذاری کنند. این شرکت به تازگی راهاندازی شده است و در همین ابتدا چهارده هزار نفر در لیست انتظار این شرکت هستند. هزینه اشتراک این شرکت 6 یورو است.

- دفتر مرکزی: پاریس

- آخرین جذب سرمایه: یک و نیم میلیون یورو [از منابع خارجی]

تیکر

تیکر یک اپلیکیشن سرمایهگذاری نوآور است که از طریق صندوقهای ETF به کاربران امکان سرمایهگذاری در «شرکتهای فعال در حوزه آموزش، محیطزیست و امنیت سایبری» میدهد. همچنین این اپلیکیشن به کاربران امکان میدهد از طریق تأمین مالی پروژههای حفاظت از آبوهوا، آلایندگی کربن دی اکسید خود را جبران کنند. این اپلیکیشن ماهانه به طور متوسط 18.5 میلیون یورو از سپردههای کاربران خود درآمدزایی میکند. رشد درآمد سالانه این شرکت در سال 2018، 180 درصد بوده است و در سال 2019 به 8.4 میلیون یورو رسیده است.

- دفتر مرکزی: لندن

- آخرین جذب سرمایه: 2.5 میلیون یورو توسط آدا ونچرز (یک صندوق سرمایهگذاری خطرپذیر) در فوریه سال 2021

یووا

یووا از حامیان نظریه «سرمایهگذاری تأثیرگذار» است و به مصرفکنندگان امکان میدهد پساندازهای خود را در کسبوکارهای که در حوزه انرژیهای تجدیدپذیر و بهداشت و درمان فعالیت میکنند، سرمایهگذاری کنند. برخلاف تیکر، یووا با دریافت یک کارمزد ناچیز سهام کاربران خود را مدیریت میکند و به عنوان یک مدیر دارایی آنلاین پایدار عمل میکند. این شرکت در اواخر سال 2020 راهاندازی شده و اگر بتواند در آلمان گسترش پیدا کند قصد دارد همچون شرکت تریدریپابلیک (TradeRepublic) به محبوبیت زیادی دست پیدا کند.

- دفتر مرکزی: زوریخ

- آخرین جذب سرمایه: 4 میلیون فرانک در آوریل سال 2020 توسط کارول آکرمن «سرمایهگذار و عضو هیئت نظارت در Allianz Switzerland و BKW».

کلایمایت (Climb8)

کلایمایت همانند یووا یک مدیر ثروت است اما رویکرد سرمایهگذاری محدودتری دارد و تنها از شرکتهایی که مستقیماً در زمینه مقابله با تغییرات آبوهوایی فعالیت دارند، پشتیبانی میکند. این شرکت همچنان در فاز راهاندازی بتا قرار داشته و 15 هزار کاربر را تحت پوشش خود دارد.

- دفتر مرکزی: لندن

- آخرین جذب سرمایه: 2.4 میلیون پوند در اکتبر سال 2020

اپلیکیشنهای پرداخت و جبران کربن

کوشن

این اپلیکیشن اولین صندوق بازنشستگی «صفر خالص» جهان را ایجاد کرده است و سبد سرمایهگذاری سبزتر و کاهش داراییهای صنایع آلاینده را نوید میدهد. در حال حاضر کوشن،300 میلیون پوند سرمایه تحت مدیریت دارد.

- دفتر مرکزی: لندن

- آخرین جذب سرمایه: 8.4 میلیون پوند

مینیموم

اپلیکیشن این شرکت به حسابهای بانکی متصل است و با سرمایهگذاری در پروژههای آبی، بادی و جنگلهای بارانی، انتشار کربن را پایش، محاسبه و آلایندههای کربن را جبران میکند.

- دفتر مرکزی: لندن

- آخرین جذب سرمایه: 125 هزار پوند از وایکامبیناتور (Y combinator)

گرینلی

این اپلیکیشن به افراد، شرکتها و بانکها کمک میکند تا ردپای کربن حاصل از خرید خود را محاسبه کرده و میزان آلایندههای گاز کربن دی اکسید را کاهش دهند. اچاسبیسی فرانس (HSBC France)، کردیتاگریکول (Crédit Agricole)، امایآیاف (MAIF)، کیپیامجی فرانس (KPMG France) و بیانپی پریباس (BNP Paribas) در پرتفوی مشتریان این شرکت قرار دارند.

- دفتر مرکزی: پاریس

- آخرین جذب سرمایه: 500 هزار پوند در می سال 2020

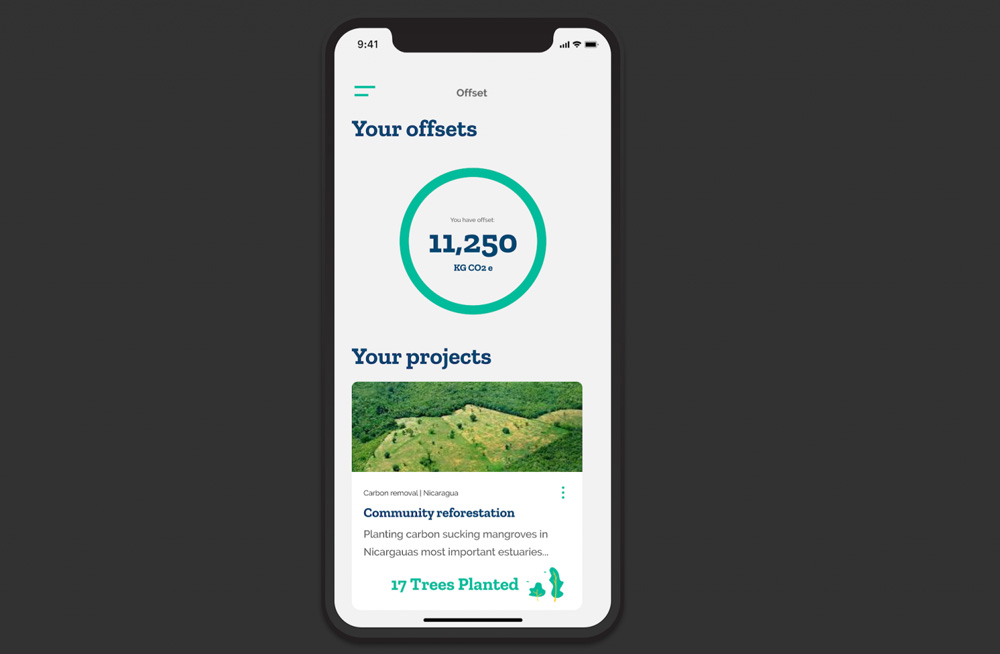

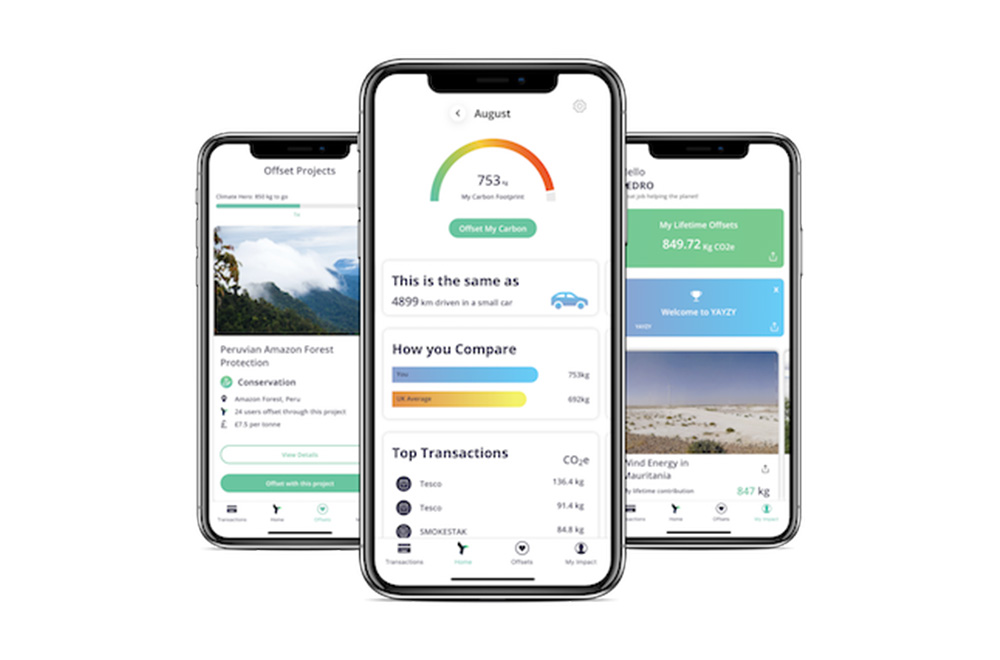

یایزی

چه قابلیتهایی ارائه میدهد؟ مشابه موارد بالا، این اپلیکیشن به حساب بانکی کاربران متصل میشود و اثرات دقیق زیستمحیطی خریدهای مشتری را برای پایش، کاهش و جبران اثر کربن محاسبه میکند.

- دفتر مرکزی: لندن

- آخرین جذب سرمایه: 660 هزار پوند در اکتبر سال 2019

آیا این استارتآپها معتبر هستند؟

اکنون در مورد این شرکتهای فینتکی، این سؤال مطرح میشود که آیا مصرفکنندگان میتوانند به گواهینامههای سبز این شرکتها اعتماد کنند؟

این شرکتها به راحتی میتوانند تعهدات خود در مورد تغییرات آبوهوایی را نادیده بگیرند. پیشتر زمزمههایی مبنی بر سبزشویی بر وزن پولشویی (شرایطی که در آن شرکتها بیشتر از آنکه در مسیر دوستی با طبیعت اقدام کنند، در مورد سبز بودن شرکت و جذب سرمایه تبلیغ میکنند) در این بخش آغاز شده است. دراینباره، دانکن گریسون، بنیانگذار شرکت مدیریت ثروت گرین کلایمیت گفته است: «برخی پلتفرمها (فینتک) محصولاتی را ترویج میدهند که بیش از آن چیزی که هستند سبز به نظر برسند.»

او توضیح داد: «با فیلتر کردن شرکتها بر مبنای معیارهای زیستمحیطی، اجتماعی و حاکمیتی (ESG) باعث میشود که شرکتهای که با این معیارها تطابق ندارند از فهرست اهداف سرمایهگذاری خارج شوند. ما فقط در شرکتهای با محصول یا خدمتی سرمایهگذاری میکنیم که تأثیرات مثبتی بر تغییرات آبوهوایی داشته باشند. ما سهام این شرکتها را به طور دقیق بررسی میکنیم.»

بنابراین چگونه میتوان بین یک بانک در حوزه حفاظت از محیطزیست فعالیت دارد و یک فینتک واقعاً سبز تفاوت قائل شد؟ جف همیلتون دیک، بنیانگذار اسپارکچنج (SparkChange) یک پاسخ احتمالی ارائه داده است. طبق گفته او چهار نکته برای اعتبارسنجی هر شرکت فینتکی سبز وجود دارد:

- قابلیت اندازهگیری: آیا میتواند راهکار زیستمحیطی محصول این شرکت را اندازهگیری کنید؟

- قابلیت توسعه: آیا این شرکت فناوری یا فضا برای توسعه دارد؟

- کیفیت: آیا در این شرکت تخصص وجود دارد؟

- سرعت توسعه: چه زمانی تأثیر محصول این شرکت را خواهیم دید؟

او در ادامه به بخش سودآوری فینتک سبز اشاره کرد و گفت: «درصورتیکه شرکتهای فینتکی بتوانند راهکاری واقعی و کارآمد ایجاد کنند من فکر میکنم فرصتهای خوبی برای هرکدام از آنها وجود دارد. این موضوع نه تنها برای نهادها بلکه برای مشتریان نیز نگرانکننده است. با پول خود چهکاری میتوانید بکنید؟»

برندگان و بازندگان

آزمون دیگر برای شرکتهای فینتکی سبز ورود به جریان اصلی حوزه فناوری مالی است. همچنین آنها برای آنکه بتوانند در سطح بینالمللی رقابت کنند باید قابلیتهای متنوعی را ارائه دهند و محصولاتشان با دیگر شرکتها تفاوت داشته باشد. به علاوه، آنها ممکن است با چالش کپیبرداری روبهرو شوند. بهعنوانمثال، اخیراً بانک ایتالیایی بانکامدیوالوم (Banca Mediolanum) یک بانک دیجیتالی (Flowe) با کارتهای بانکی چوبی و تعهد کاشت درخت راهاندازی کرده است.

بااینوجود، همیلتون دیک اعتقاد دارد: «بهترین محافظ شرکتهای فینتکی سبز، تخصص و تخصص گرایی آنها خواهد بود.»

او در ادامه گفت: «کپی کردن از برخی مدلهای کسبوکاری ممکن است آسانتر باشد، اما بسیاری از نهادها [نهادهای بزرگ] مهارت انجام آن را ندارند. بسیاری از افراد، یکشبه متخصص ESG (معیارهای زیستمحیطی، اجتماعی و حاکمیتی) میشوند. من فکر میکنم برای تخصص پیدا کردن در این زمینه زمانی طولانی نیاز است.»

همچنین شفافیت مالی به تفکیک شرکتهای فینتکی سبز از یکدیگر کمک خواهد کرد. بهعنوانمثال در مقایسه با بانکهای سنتی و نئوبانکی همچون رولوت (Revolut)، کاربران اپلیکیشن هلیوس میتوانند مکانی که سپردههای حسابشان در آن سرمایهگذاری شده است را رصد کنند و همچنین تأثیر پروژههایی که با سپردههای آنها تأمین مالی شده است را مشاهده کنند. با توجه به اینکه بانکهای دیجیتالی همچنان با «شکاف اعتماد» دستوپنجه نرم میکنند، شرکتهای فینتکی سبز میتوانند اثرات جدیای داشته باشند.