سید رضا بنی هاشمی، متخصص و معاونت بانکهای اطلاعاتی شرکت بهسازان ملت / پیچیدگی زیرساختهای آیتی، قوانین متنوع و سرسختانه امنیتی، قابلیت انعطافپذیری بالا و راهبران متنوع و هزینههای نگهداری و پشتیبانی در سیستمهای بانکی بسیار مشهود و قابل توجه هستند. به عنوان مثال برای یک سیستم اینترنت بانک چیزی حدود 30 سرور، اپلیکیشن سرور و سایر تجهیزات بایستی به گونهای آراسته شوند که سرویس مطلوب بدهد. حال تصور کنید در یک بانک برای هر سامانه و در کل چقدر نیاز به زیر ساخت آیتی وجود دارد. راهبری و مدیریت هزینه این زیر ساخت بسیار اهمیت دارد و میتواند یک بنگاه اقتصادی مثل بانک را به طرف ورشکستگی حرکت دهد. از این رو نیازمند زیر ساخت ارزان، معطف و آماده است که بتوان با توجه به نیاز بازار به صورت لحظهای فراهم شود و در دسترس توسعهدهندگان و راهبران قرار گیرد و به تبع آن بتوان در بازار کنونی رقابت کرد.

امروزه بر کسی پوشیده نیست استفاده از زیرساختهای ابری علاوه بر دارا بودن انعطافپذیری بالا، برای استفاده کننده بسیار ارزان و باصرفه است و همچنین زحمت بروز کردن و رعایت اصول امنیتی و داشتن بکآپ دیگر به عهده سرویسگیرنده نیست. شرکتهای سرویسدهنده ابری با داشتن تکنولوژیهای پیشرفته و با استفاده از منابع به صورت بهینه توانستهاند سرویس ابری را بگونهای ارائه دهند که استفادهکنندگان را از هر نوع ایجاد، حفظ و نگهداری زیرساخت شخصی بینیاز کنند.

نزدیک به دو دهه است که با تمرکز سیستمهای بانکی در یک زیرساخت و مرکز داده مشترک توانستهاند انقلاب عظیمی در این موضوع داشته باشند. حال با توجه به امکانات زیرساختهای ابری میتوان شاهد تغییرات بزرگ دیگری بود و بیش از گذشته خدمات بانکی ارائه شود.

آنتونی لیپ از شرکت آیبیام (IBM) در مقالهای با عنوان «Banking on open hybrid multicloud» به تشریح موضوع زیرساخت ابری دوگانه باز پرداخته و چالشهای مهاجرت از سیستمهای سنتی به مدل ابری را توضیح داده است. امید است با خواندن این مقاله نسبت به این موضوع در جامعه بانکی و فناوری اطلاعات آگاهی بیشتری ایجاد شود.

در ادامه خلاصهای از این گزارش را قرار دادهایم. در صورت تمایل میتوانید فایل پیدیاف ترجمه آن را از طریق لینکی که در انتهای متن قرار دادهایم، دانلود کنید.

آنتونی لیپ رئیس بخش استراتژی، بانکداری و بازارهای مالی آیبیام است که در حال حاضر، حامی توسعه و اجرای استراتژی آیبیام برای ارائه خدمات به مشتریان بانکی و بازارهای مالی در سراسر جهان است. او در زمینه ابتکارات مهم استراتژی، سازمانی و تحولات کسبوکار، در بخش خدمات مالی، در زمینههای متنوع صنعتی و مشاورهای حضور فعال دارد.

مسیر بانکداری به ابر

بانکها در ایفای نقش سیستمهای مالی و اقتصاد، سابقهی طولانی دارند. سیاستمداران در این زمینه، با خدمات محوری بانکداری و حاشیههای سود سالم و ماندگار، ارزشآفرینی کرده و به عنوان تسهیلکنندگان تجارت و ایجاد ثروت، خدمات ارزندهای را ارائه دادهاند. اما امروزه در پی تغییرات پیدرپی به سردرگمی رسیده است که خدمات مالی را به چه کسی، چه چیزی، چه زمانی، چرا و چگونه ارائه دهد.

علاوه بر محیط چالشبرانگیز کلان اقتصادی، بانکها با رفتارها و انتظارات دائما در حال تکامل مشتریان در یک دنیای فزاینده دیجیتالی دست به گریبان هستند. رقبای جدید مراقب این انتظارات با مدلهای کسبوکار نوآورانه، کاهش اصطکاک میان زنجیرههای ارزش و ایجاد اکوسیستمهای نوآور هستند. در عین حال، تکثیر مستمر دادهها، افزایش الزامات انطباق با قوانین، تهدیدهای امنیتی رو به رشد و پویایی در حال تغییر نیروی کار، همچنان بر حوزه خدمات مالی اثر گذارند. به این ترتیب، سازمانهای مالی با تحول در سیاستگذاریهای خود، اقدام به ایجاد توانمندیهای دیجیتالی جدید برای رقابت در عرصه پلتفرمهای مختلف کردهاند.

تعریف چندابری دوگانه (ترکیبی) باز

چندابری دوگانه باز (که از این پس در این مطلب اختصارا چند ابری مینامیم) یک محیط بنیادی است که تحول اثربخش دیجتیال را امکانپذیر میسازد و بسترهای رایانش مرسوم را با خدمات ابری خصوصی، دولتی و مدیریتشده، یکپارچه میسازد. در اصل، ابر دوگانه یک محیط رایانش است که حجم کار و پیوندها با مناسبترین بسترهای محاسباتی را تلفیق میکند. همه این خدمات باید طوری مدیریت شوند که گویی طراحی شدهاند تا به عنوان یک محیط متحد و واحد عمل کنند.

طی سالها، رهبران بانکداری به سراغ ابر میرفتند تا نیازهای زیرساختاری خود را برای انعطاف کسبوکار مرتفع سازند و همچنین امنیت و انطابق لازم با قانون را فراهم کنند. بر اساس گزارش سال 2020 در خصوص کاربرد ابر در صنعت، امروزه 91 درصد مؤسسات مالی، فعالانه یا از خدمات ابر استفاده میکنند یا برای شش الی نه ماه آینده استفاده از آن را برنامهریزی کردهاند. این آمار دو برابر چهار سال گذشته است. البته، حجم کاری بانکداری قانونمند به یک محیط ابری عمومی تغییر کرده است و این آمار تقریبا به طور میانگین 9 درصد کمتر از میانگین سایر صنایع را نشان میدهد.

قابلیت قیاس و چابکی موجود از طریق زیرساخت ابری میتواند سازمان را برای تغییرات سریع و پاسخ به تغییرات بازار بهتر تجهیز کند، همانند آنچه که مرتبط با پاندمی بیماری است. رهبران واقعبین این درس را با یک رویکرد چند ابری ، یک گام به جلو بردهاند که دربرگیرنده بسترهای چندگانهی عملیاتی و همچنین نمایانگر خصوصیات ترکیبی امنیت و انعطافپذیری هستند. مهاجرت موفق به سمت یک محیط چندابری نیازمند بررسی از منظر الزامات منحصر به فرد صنعت بانکداری است که بستری مناسب برای هر خدمت یا کاربرد است.

زمانی برای تغییر در معماری

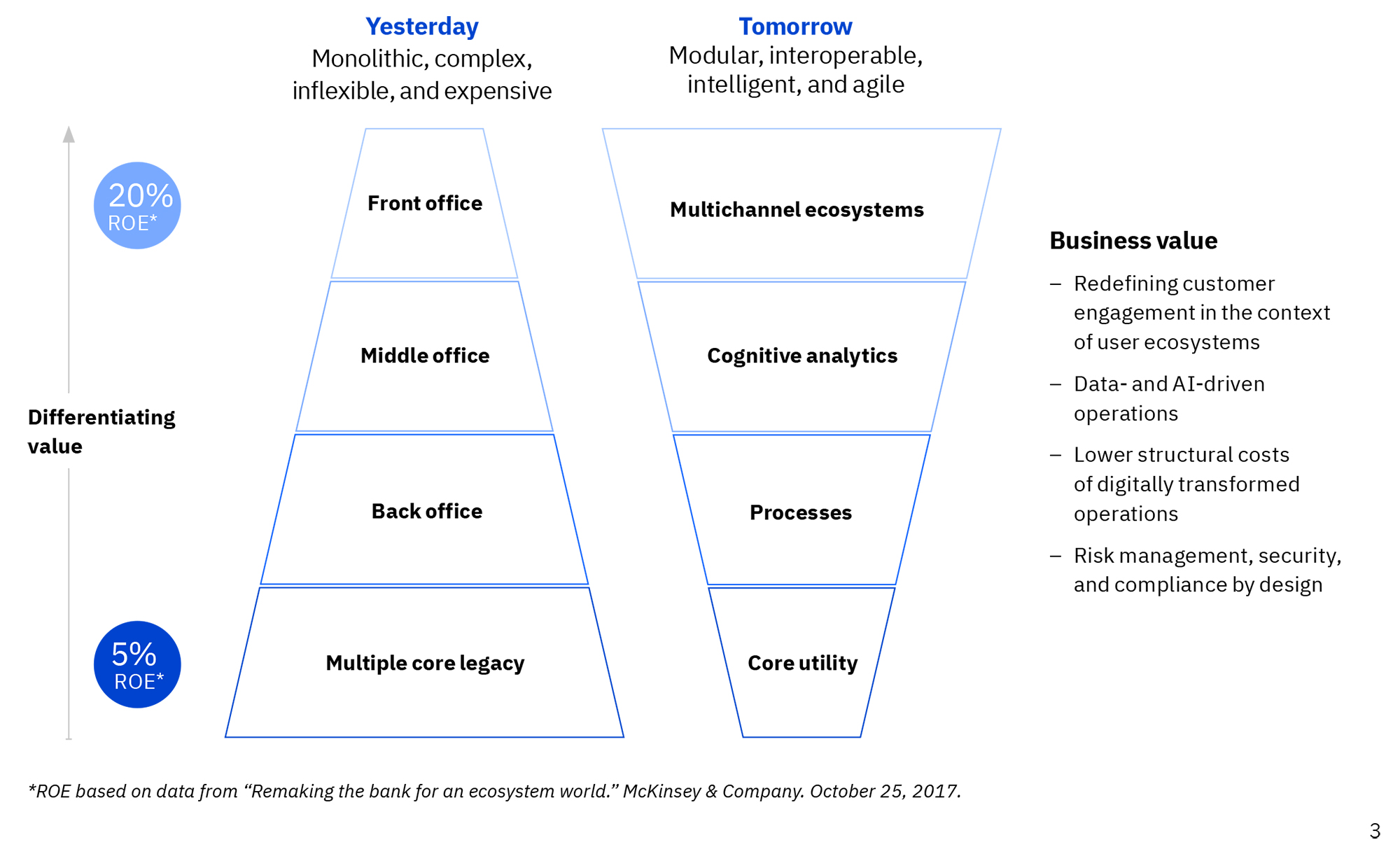

بانکهای امروزی با چالش تجربههای جدید مشتریان مواجه هستند که از طریق مدلهای جدید کسبوکار مبتنی بر پلتفرم و در عین حال به کاهش هزینههای عملیاتی منجر میشوند. همچنین، باید برای پاسخ سریع به نگرشهای متغیر بازار و مشتری، چابک بمانند. رفع این چالشها نیازمند معماری جدید کسبوکار است. مدلهای صنعتی سنتی تناسب خوبی با واقعیت دیجیتال امروز ندارند چرا که با سیطرهی نوآوری سریع، با محوریت مشتری همراه است.

الزاما، سیستمهای بانکداری سنتی، حامی اکوسیستم تعمیم یافته، فرآیندها و سیستمهای توانمند شده با هوش مصنوعی و جریانات کاری هوشمند نیستند. بانکها باید شیوههای جدید و محیطهای عملیاتی هوشمند را ایجاد نمایند که دربرگیرنده مدیریت ریسک، امنیت و انطباق در هستهی مرکزی خود هستند.

یک رویکرد چندابری که شامل ترکیبی از انعطافپذیری ابر عمومی و ابر خصوصی و خصوصیات امنیتی، محلی است که میتوانند نمایانگر یک مزیت رقابتی مورد نیاز باشند. مهاجرت موفق به یک محیط چندابری، نیازمند دانش عمقی درباره الزامات کارکردی بسیاری از حجم کارهای صنعتی و ظرفیتهای پلتفرمهای مختلف است. این موارد عبارتند از پیکربندیهای داخل و خارج سایت مانند مراکز سنتی رایانش، زیرساخت به عنوان یک خدمت (IaaS)، پلتفرم به عنوان یک خدمت (PaaS) و نرمافزار به عنوان یک خدمت (SaaS)

موانع مهاجرت

بخشی از ایجاد یک تحول موفق دیجیتال و استراتژی مهاجرت و انتقال حجم کار، دربرگیرنده ارزیابی سه حوزهی کلیدی است: مورد کسبوکار، بلوغ دیجیتال و توانمندی ارائهکننده

مورد کسبوکار

بانکها زمانی با چالش بر هم خوردن تعادل مواجه هستند که نیازهای کسبوکار را نسبت به تواناییها و محدودیتهای فناوری اطلاعات در نظر میگیرند. از یک سو، باید فرآیندهای محوری بانک متحول شده و هزینهها، ریسکها و پیچیدگیها کاهش یابند، از سوی دیگر، به انعطافپذیری در حمایت از نوآوری مدل کسبوکار، درگیر کردن اکوسیستم و واکنش سریع نیاز است.

بلوغ دیجیتال

مؤسسات مالی باید تعیین کنند که آیا واقعا آماده مهاجرت به فضای چندابری هستند یا نه. آنها باید ارزیابی کنند که دارای معماری کاربردی لازم هستند یا خیر و همچنین باید شناسایی کنند که چه حجم کارها برای جداسازی مناسب است.

توانایی ارائهکننده

همچنان که بانکها مهاجرت سیستمها به ابر عمومی را در نظر میگیرند، ارائهکنندگان خدمات ابری مانع کلیدی هستند. آنها میتوانند نیازهای عملیاتی لازم در ارتباط با انعطافپذیری، پاسخگویی، امنیت، حریم خصوصی و انطباق با قانون را ارائه کنند. بانکها باید ارائهکنندگانی را که بتوانند نمایانگر یک محیط ابری عمومی ارتقا یافته و مناسب برای رفع نیازهای صنعتی و حجم کاری آنها باشند را شناسایی کنند.

چندابری دوگانه باز برای بانکداری: یک راهحل منطقی

منطق کسبوکار، در ورای یک رویکرد چندابری، متمرکز بر بهبود عملکرد کسبوکار و در عین حال متوازن ساختن نیازهای کسبوکار، با الزامات فناوری اطلاعات و محدودیتهای هزینه است. مهاجرت به یک محیط چندابری، به کاهش هزینههای آتی (ویژگی کاربردها و جریانات کاری ابری) و در عین حال به کاهش هزینههای جدید برای ایجاد و مدیریت هزینههای اجرایی کمک میکند.

علاوه بر تعادل شرایط کوتاه مدت اقتصادی، خلق ارزش بلندمدت و هزینههای عملیاتی با نیازهای قانونی و نیازهای کسبوکار، یک رویکرد چندابری ، وابستگی به یک ارائهکننده منفرد یا فناوری را نیز کاهش میدهد. چندابری، پیکربندی منطقی برای مؤسسات مالی است. این فناوری نمائی، انعطافپذیری لازم برای نوآوری کسبوکار و تجربه بهینه مشتریان را به نمایش میگذارد و در عین حال به دغدغههای امنیتی و هزینهای میپردازد.

محیط چندابری میتواند برای ارتقای عملکرد دیگر فناوریهای نمائی برای حمایت از وظایف کلیدی کسبوکار به بانکها کمک کند:

- اتوماسیون فرآیند رباتیک (RPA) ـ خودکارسازی وظایف تکراری در بطن فعالیتهای استاندارد شده پشتیبانی.

- هوش مصنوعی برای مشتریان ـ بهبود روابط مبتنی بر دستیاران گفتگو، دستیاران صوتی و مشاوران خودکار.

- هوش مصنوعی برای کارکنان- بهبود کارایی کارکنان با دستیار فروش، نظارت بر مشتری و مراکز دانش.

- AI برای کنترلها ـ تسهیل انطباق با قانون، برای بهبود شناسایی مشتریان (KYC)، امنیت تجویز شده و ارزیابی شکافهای سیاسی و قانونی.

- پلتفرمهای واسط برنامهنویسی کاربردی (API) ـ فراهم کردن توزیع و ارائه خدمات محصولات مالی و ارائه به طرفهای ثالث و اکوسیستمهای غیربانکی.

- پردازش کوانتومی ـ ارتقای استانداردهای رمزنگاری و در هم شکستن موانع تحلیلگرایی در تجزیه و تحلیل ریسک و تجارت پر تناوب.

- زنجیره بلوکی ـ بازسازی زیرساختها با تعاملات مبتنی بر اعتماد دیجیتالی محاورهای.

- اینترنت اشیا (IoT) ـ ایجاد شبکهای از اشیا فیزیکی با اتصالات تحلیل به جریان فعالیتهای حمل و نقل، تجارت و عملیات مالی.

- واقعیت افزوده (AR) ـ اجازه دادن به مشتریان و کارکنان بانکها برای درگیر شدن در محیطهای جاری خودشان.

- رمزنگاری همریختی کامل ـ اجازه دادن به بانکها بدون رمز گشایی برای انجام محاسبات رمزنگاری شده در خصوص دادههای رمزنگاری شده، ارتقای سطح کارآیی و قابلیت عملیاتی فرآیندهای تضمین شده روی سکوی چندابری.

- نسل پنجم برای کارکنان ـ به کارکنان بانکها اجازه می دهد در خانه کار کنند و کارآمدی بهتری داشته باشند و فرآیندهای خودکار را در مکانهای گوناگون بدون به خطر افتادن عملکرد تجربه کنند.

- رایانش لبه ـ فراهم کردن پردازش دادهها در نزدیکی جایی که ذخیره شدهاند. این امکان برای کاهش زمان واکنش و موضوعات پنهانی و در عین حال نگرشهای سریعتر از دستگاهها و سیستمهای متصل امکانات بهتری میدهد.

مزایای استراتژی چندابری برای بانکها

- کاهش هزینهها. بانکها قادر به سنجش نیازهای دادهای خود در زمان واقعی خواهند بود و در نتیجه با حفظ حجم زیادی از ظرفیت استفاده نشده دیجیتال در هزینهها صرفه جویی زیادی خواهد شد.

- تجربه مشتری. بانکها میتوانند به سرعت منابع دیجیتال را به جایی منتقل کنند که بیشترین نیاز را دارند که این امر امکان واکنش مناسب به تقاضاهای متنوع مشتریان را میدهد.

- نوآوری کسبوکار. فضای چندابری انسجام و قابلیت انتقال تحلیلگرایی کسبوکار، برنامههای کاربردی و فرآیندهایی را میدهد که میتوانند برای طراحی، ترکیب، تست و بهکارگیری راهحلهای جدید منطبق با بخشهای مشتریان و تقاضاهای جغرافیایی ـ در مکان و زمانی که مورد نیاز هستند ـ استفاده شوند.

- امنیت. تهدیدهای امنیتی به طور مستمر تغییر میکنند و یک زیرساخت چندابری میتواند نمایانگر دسترسی به ابزارهای دفاعی قوی شده با هوش مصنوعی به ویژه آنچه که برای خدمات مالی طراحی شده باشد.

نقشه راه برای مهاجرت به فضای چندابری

برای بسیاری بانکها، سفر به ابر یک فرآیند تصمیمگیری پلکانی است. نخست، آنها محیطهای ابر خصوصی را ایجاد کردند تا جریانات کاری را در چارچوبهای تضمین شده، منطبق و کاملا فنی ارتقا داده و تغییر دهند. تحول دیجیتال چگونگی فعالیت در ابر عمومی را آشکار کرده است. او میتواند باعث کاهش هزینههای عملیاتی و افزایش دسترسی به اکوسیستمهای بیرونی شود. البته، بانکها دارای دغدغههای امنیت، پوشیدگی و انطباق درباره محیطهایی هستند که متناسب با صنعت نبودند.

امروزه، تغییر در اقتصاد، بانکها را ملزم میسازد تا به سرعت با اکوسیستم ارائهدهندگان همچون فینتکها ، ISVs و دادهها و دیگر ارائهدهندگان خدمات کاربردی وارد تعامل شوند. اکنون چالش آن است که چگونه میتوان از نوآوری اکوسیستم بدون تصویب، پیگیری و اصلاح تعاملات طرف ثالث با مشتریان نفع برد.

راهحل را میتوان در ابر پیشرفته عمومی یافت. متناسب با خدمات مالی در سایر پلتفرمها نیز قابلیتهای جدید ایجاد کرد. این میتواند توسعه سریع جریانات درآمدی جدید را امکانپذیر سازد و دغدغههای امنیت و انطباق با قانون را کاهش دهد.

تلفیق حجم کار با پلتفرمها

اتخاذ این تصمیمها نیازمند یک رویکرد صنعتمحور و چارچوبی برای ارزیابی جریانات کاری و تعیین محیط عملیاتی مناسب است. با ارزیابی حجم کاری بر اساس معیارهای خاص صنعت، بانک میتواند هر حجم کاری را با یک پلتفرم بهینه ـ سنتی، ابر خصوصی، ابر عمومی یا ابر عمومی طراحی شده برای کمک به الزامات منحصر به فرد حجم کاری ـ طراحی کند.

گام نخست در ارزیابی حجم کار، تعریف فعالیتها و فرآیندهای صنعتی است که هدایتگر حجم کاری است. در حالی که هر مؤسسه مالی دارای برخی فعالیتهای سفارش شده و سازمانده شده است، ما انسجام معناداری را در میان صنعت میبینیم. چارچوبهای صنعتی زیادی هستند که میتوانند به عنوان شاخصهای حجم کاری صنعت افزایش یابند و به مثابه یک نقطه شروع برای حجم کاری خاص یک نهاد مالی عمل کنند.

وقتی حجم کار مشخص شد، چارچوب ارزیابی با چند معیار میتواند به تعیین پلتفرم بهینه برای هر حجم کاری کمک کند. این دربرگیرنده ارزیابی الزامات حجم کاری مرتبط با پنج عنصر کلیدی است:

- انعطافپذیری. ارزیابی حجم، ثبات، اهمیت دادههای کسبوکار و معاملات.

- پاسخگویی. در نظر گرفتن پوشیدگی، پاسخ و الزامات خدمات مرتبط با حجم کاری.

- بلوغ دیجیتال. ارزیابی تکامل تحول دیجیتال مؤسسه از فعالیتهای یکپارچه به خدمات ماژولار. حجمهای کاری که به شکلی راحتتر از سایر حجمهای کاری بدون از دست دادن قابلیت عملیاتی جدا میشوند، نامزدهای مهاجرت هستند.

- ریسک، امنیت و انطباق. سنجش الزامات قانونی و خصوصیات امنیتی مرتبط با حجم کار. این میتواند به میزان قابل توجهی وابسته به وضعیت امنیتی مؤسسه مالی و رژیم مقررات جغرافایی و بخشبندی آن باشد.

- مورد کسبوکار. بررسی الزامات سرمایهگذاری قابل انتظار، هزینهها و مزایای درآمدی و اثرات بالقوه بر مزیت رقابتی و اختلالات.

حرکت روبه جلو

اکثر بانکها به خوبی از انعطافپذیری، چابکی، یکپارچگی، قیاسپذیری و مزایای یک رویکرد چندابری آگاه هستند. مباحث مربوط به چندابری دوگانه باز برای بانکداری در حال تغییر تمرکز خود از «چرایی» به موضوع پیچیدهتر «چگونگی» هستند.

همچنان که بانکها سفر خود به ابر را تسریع میکنند، با چالش متعادل ساختن هزینهها و مزایای مرتبط با پلتفرم جدید نسبت به هزینههای مهاجرت کردن و سرمایهگذاریهای موجود مواجه هستند. همچنین، آنها باید از خودشان بپرسند آیا آماده بلوغ دیجیتال هستند یا خیر. زیرا آنها در نظر میگیرند کدام حجمهای کاری به اندازه کافی بالغ هستند تا جدا شوند. آنها باید ارائهدهندگان ابری را بیابند که میتوانند الزامات عملیاتی خاص صنعت را ارائه دهند و پلتفرمهای قابل اجرا را مهیا سازند.

مسیر شناخت نیاز به یک ساختار جدید کسبوکار تا اجرای موفق مهاجرت زیرساختاری میتواند پر دستانداز به نظر برسد. البته، با یک نقشه راه صحیح، بانکها میتوانند حرکت لازم به سمت چندابری را انجام دهند و خود را به سازمانهایی چابک با کمک دادهها، هدایت شدن از طریق نگرشهای هوش مصنوعی و ایجاد برای تغییر تبدیل سازند.