مینا رحیمی، مدیر توسعه و نوآوری شرکت مهندسی سیستم یاس ارغوانی / اکنون در طلیعه دوران جدیدی از تحول اقتصادی، بانکی و مدیریتی در کشور هستیم و نیاز مبرمی به سرعتبخشیدن به جایگزینی بانکداری سنتی با بانک دیجیتال احساس میشود. طراحی نسل جدید بانکهای دیجیتال، مبتنی بر دسترسی سریعتر و آسانتر مشتریان به انواع خدمات بانکی است. در این راستا، مدیران، کارآفرینان و پیشروان صنعت بانکداری داخلی باید نسبت به شناسایی دقیقتر بانک دیجیتال و طراحی و معماری این نوع بانک برای دستیابی به آینده اقتصادی ـ بانکی مناسبتر اقدام کنند. نخستین قدم برای طراحی نسل جدید بانکهای دیجیتال، تمرکز بر مشتریان و کارمندان بانک است.

بانکها باید با استفاده از منابع دیجیتال، فرایندها و ساختار سازمانی را به شیوهای بهینه طراحی کنند. اولین گام، شناسایی و تدوین استراتژیهای کلیدی، سپس بنا نهادن معماری دیجیتال است. به نحوی که همراستا با استراتژی اتخاذشده، خدمات، محصولات، روابط، فعالیتها، ساختارها و فرایندها و زیرساختهای فنی نیز تغییر کند تا بدین ترتیب بانک بهطور یکپارچه در مسیر دیجیتالیشدن حرکت کند. استراتژیهای مورد نیاز برای گذار به بانکداری دیجیتال بهطور کلی به 13 ناحیه استراتژی تقسیم میشود که در شکل 1 قابل مشاهده است.

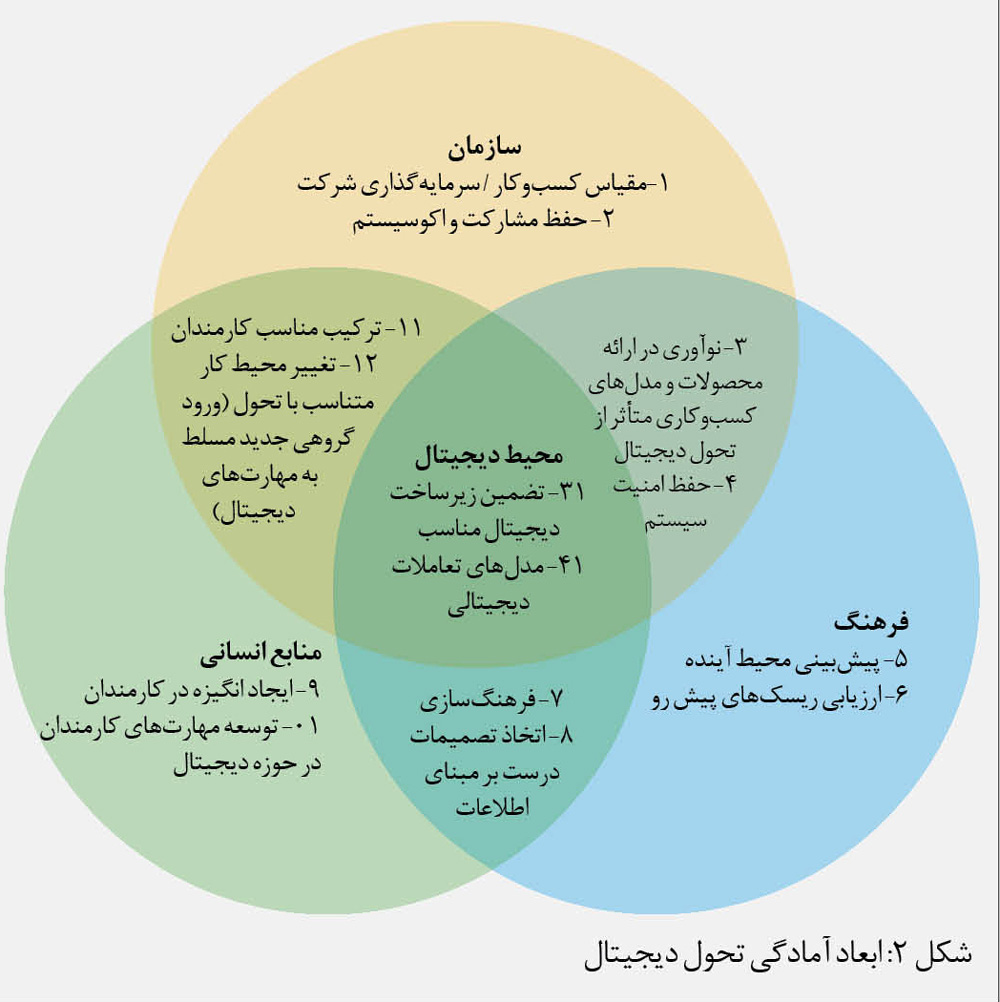

طبق تحقیقات دیلویت، چهار بعد بههمپیوسته وجود دارد که آمادگی یک سازمان برای دیجیتالیشدن را مشخص میکند.

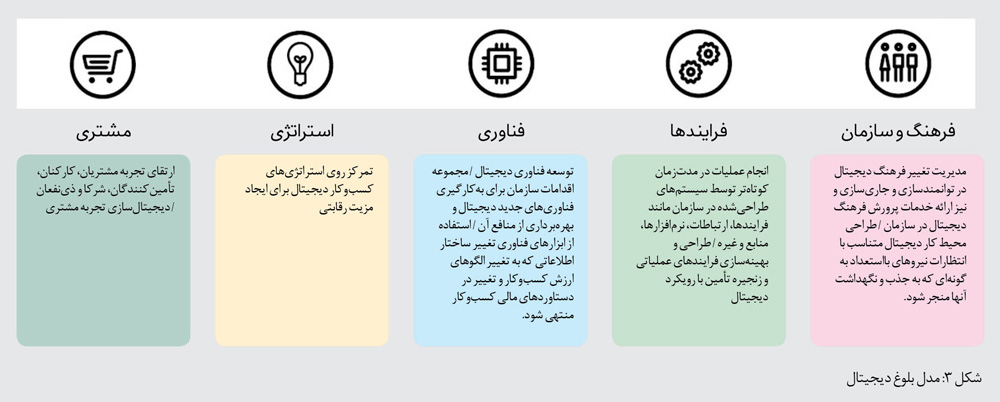

عصر دیجیتال نیازمند بانک دیجیتال است، اما سؤال اساسی این است که این کسبوکارها برای تحول دیجیتال باید از کجا شروع کنند؟ مدل نقشه راه تحول دیجیتال پاسخی است به چگونگی اجرای این تغییر در سازمان. مؤسسات و شرکتهای مطرحی همچون مککنزی، ناویا و غیره عناصری را برای نقشه راه تحول بیان کردهاند، ولی دیلویت در سال 2018 مدلی را تحت عنوان DMM (مدل بلوغ دیجیتال) مطرح کرد که تمام جوانب گذار به کسبوکار دیجیتال را شامل میشود. بر اساس این مدل نقشه راه تحول دیجیتال باید پنج عنصر کلیدی را داشته باشد:

همانطور که در شکل 4 مشاهده میکنید، این پنج بعد اصلی خود به 28 معیار و 179سنجه تقسیم میشود و در نهایت سطح بلوغ دیجیتال سازمان در هر بعد بر اساس شاخصها مشخص میشود. همانطور که گفته شد، مؤلفههای تحول دیجیتال برای همه صنعتها یکسان است، ولی لزوماً تمام این عناصر در صنایع و کسبوکارها نقش پررنگی ندارند. به همین دلیل این چارچوب باید متناسب با هر بازار و سازمانی به شکلی جداگانه طراحی شود تا با آن کسبوکار سازگار باشد.

زمانی میتوانیم یک سازمان را سازمان دیجیتال بنامیم که از ابعاد گوناگونی دارای شرایط مطلوبی باشد. سازمان دیجیتال پیش از هر چیز، لازم است اکوسیستم حاکم بر فضای فعالیت خود که میتواند دربرگیرنده جنبههایی مانند اقتصاد دیجیتال، قوانین دیجیتال، دولت و نهادهای حاکمیتی تأثیرگذار بر فعالیتهای دیجیتال، مخاطرات و ریسکهای دیجیتال و فرهنگ دیجیتال حاکم بر جامعه باشد را بهخوبی درک کرده باشد. مدل DMM، کمک میکند تا کسبوکارها با توجه به شرایطی که در آن قرار دارند، نقطه شروع به سمت دیجیتالیشدن را درک کنند و بتوانند در هر مرحله برای رسیدن به هدف، روی نقاط ضعف و قدرت خود کار کنند. رصد مستمر شاخصها تأثیر بسزایی در ارتقای فناوریهای دیجیتال بهمنظور خلق فرصتهای نوین و ایجاد نوآوری در کل کسبوکار و تغییر در اجزا یا تمام مدلهای عملیات و کسبوکار دارد.

حال پس از مرور استراتژیها و معماری بانکداری دیجیتال در عرصه بینالملل، اگر نگاهی به این حوزه در کشور خودمان بیندازیم، متوجه میشویم که در حال حاضر بانکهای زیادی درصدد داشتن یک استراتژی تحول دیجیتال در بانکداری با کمترین هزینه و نتایج قابل دستیابی هستند. حتی برخی بانکها در تلاشاند با فینتکها رقابت کنند و این کار را با ایجاد دپارتمان درونسازمانی که مختص حوزه فناوری است، انجام میدهند.

برخی دیگر نیز اخیراً ترجیح میدهند که با فینتکها مشارکت کنند و این اتفاق با همکاری بسیاری از بانکهای بزرگ با شرکای صرفاً دیجیتالی، با هدف بهبود ارائه راهکارها و محصولات انجام میشود. یقیناً هیچ بانکی به دور ریختن پول خود تمایل ندارد، اما میتواند برای دستیابی به استراتژی دیجیتالی خود هوشمندانه عمل کرده و به جای تعمیر ساختار قدیمی، یک زیرساخت دیجیتالی بنا کند. این طراحی مجدد به معنای جایگزینی زیرساخت است.

اینجاست که چالش واقعی خود را نشان میدهد! هیچ راهی نیست جز یک راه؛ راهحل این است که سیستمهای قدیمی را از میان برداشته و آن را با بانکداری نوین، جایگزین کنیم تا بتوانند تجربیات درخشانی را برای مشتری فراهم آورند. برای این منظور، بانکها باید تلاش کنند که سؤالات جدیدی را کشف کنند که ذهن مشتریان امروزی را به خود مشغول کردهاند. پاسخ به این سؤالات، به طراحی محصولات متمایزی میانجامد که مزیت رقابتی پایداری را برای بانک به ارمغان میآورند.