فرشید اردوانی، معاون بازاریابی و عملیات شرکت تجارت الکترونیکی ارتباط فردا / با آغاز شیوع بیماری کرونا در بهمنماه سال گذشته، روند بیبازگشتی در جهان در تمامی زمینهها شکل گرفت. دیوارهای بلند دستاوردهای پزشکی در حوزه تأمین و تضمین سلامتی انسانها به یکباره فرو ریخت و انسانهای بیدفاع در برابر این ویروس جدید قرار گرفتند و هراس از مرگ و نابودی باعث شد جوامع در تمامی ابعاد زندگی، کار، تولید و اقتصاد، محدودیتها و تغییرات جدیدی را بپذیرند تا فقط زنده بمانند!

به نظر نمیرسد حتی با کشف واکسنهای متعدد برای کرونا، خلاصی از این ویروس و بیماری ناشی از آن بهراحتی میسر شود؛ چراکه در ویروسی بسیار خفیفتر یعنی ویروس آنفلوآنزا نیز چنین اتفاقی رخ داده و با وجود واکسن، هرساله در پاییز و زمستان، آنفلوآنزا جوامع را کموبیش گرفتار میکند و دست آخر این مقاومت بدنی خود افراد است که آن را پس میزند و چنین مقاومتی در طول نسلها اتفاق میافتد.

با این مقدمه درمییابیم که کرونا بهعنوان یک پیشفرض جدید، تمام عرصهها از جمله خدمات بانکی و پرداخت را تحت تأثیر قرار داده و میدهد. با توجه به بررسی این تأثیرات میتوان دریافت که حرکت عمده از خدمات حضوری به غیرحضوری به اشکال مختلف رقم خورده و ادامه مییابد.

در حوزه کار و اشتغال کرونا باعث شده بهدلیل محدودیتهای فاصلهگذاری اجتماعی بسیاری از کسبوکارها، مانند مراکز تجمیع ورزشی از جمله استخرها، سالنهای ورزشی، سالنها و فعالیتهای مبتنی بر اجتماعات فرهنگی مانند سینماها و تئاترها، برگزاری جشنها، مساجد و ترحیمها و نظایر آن با تعطیلی اجباری مواجه شوند.

همچنین کرونا باعث شد سطح اشتغال در جوامع کاهش یابد و با افزایش بیکاری، افراد در خرج و مخارج مقتصدتر عمل کرده و با امساک فقط مهمترین خریدهای خود را انجام میدهند؛ در نتیجه حوزههای زیر با افزایش سطح تراکنش مواجه شدهاند:

- خدمات درمانی و بیمارستانی؛

- تولیدات غذایی آماده و نیمهآماده بیرونبر؛

- خرید مایحتاج مصرفی خانوار؛

- خرید مواد غذایی، میوه و سبزیجات؛

- خدمات اینترنتی و جانبی آن؛

- خدمات برق و یوتیلیتی؛

- کامپیوتر خانگی، وبکم و تجهیزات جانبی.

و در اثر محدودیتهای حاصل از کرونا بخشهای کسبوکاری زیر دچار افت شدید تراکنش شدهاند:

- سفر و گردشگری؛

- خرید پوشاک و مد؛

- خودرو، تعمیرات و قطعات یدکی؛

- سوخت خودرو؛

- مبلمان و دکوراسیون داخلی؛

- لوازم الکتریکی منزل؛

- کسبوکارهای هنری و فرهنگی؛

- کسبوکارهای تفریحی و ورزشی.

این تغییرات در نمودار 1 به تصویر کشیده شده است.

از طرف دیگر علاوه بر تغییر نقشه تراکنشها در بازار، تغییر دیگری در بستر انتقال و جریان تراکنشها نیز رخ داده است. بخشی از تراکنشها از محلهای اصلی کسبوکار و از روی تجهیزات فیزیکی مانند پایانههای فروش به فضای مجازی و درگاههای پرداخت اینترنتی و موبایلی مهاجرت کردهاند.

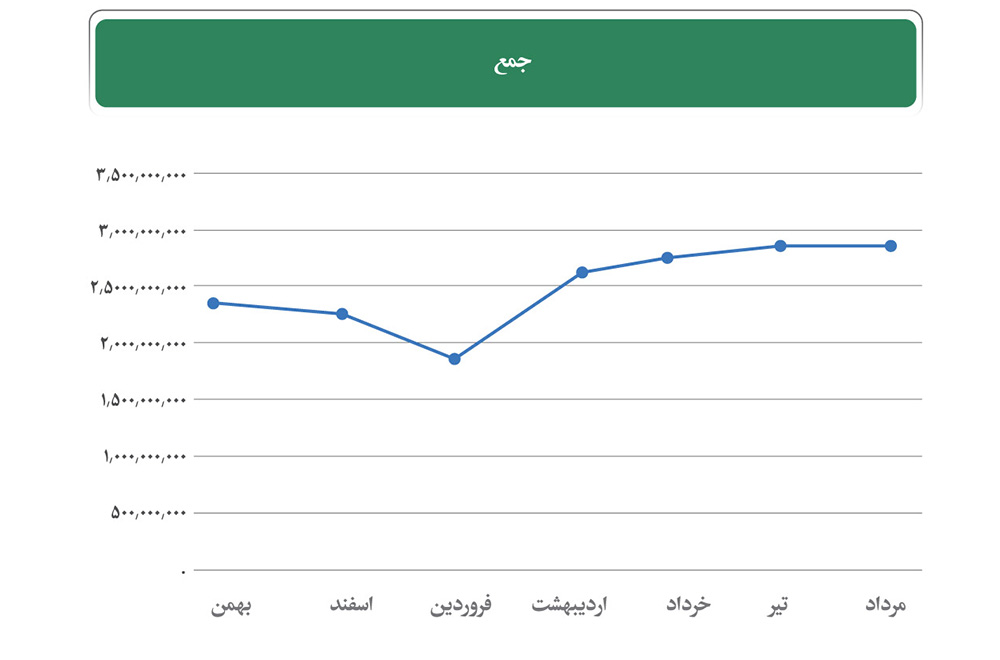

نمودار 2 مقایسهای بین تعداد و توزیع تراکنشهای مالی را طی ماههای بهمن 1398 (پیش از شیوع کرونا)، اسفند 1398 (ابتدای شیوع کرونا) و مرداد 1399 (شرایط کنونی) نشان میدهد.

همانطور که مشاهده میشود، با وجود روند معمول که تراکنشها در اسفندماه نسبت به بهمنماه باید افزایش داشته باشند، بهدلیل شیوع ویروس کرونا با حدود 1.5 درصد کاهش مواجه شده است. ولی بهمرور با بازگشایی کسبوکارها در مردادماه 1399، یعنی پس از پنج ماه با 27 درصد رشد از 2.280 میلیارد تراکنش به 2.898 میلیارد تراکنش بالغ میشود.

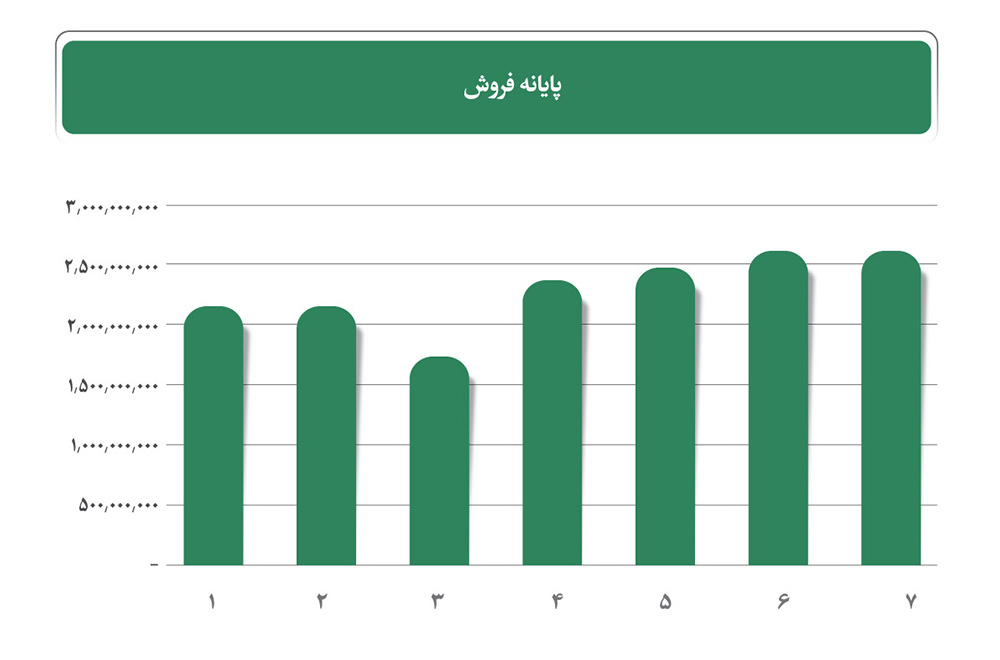

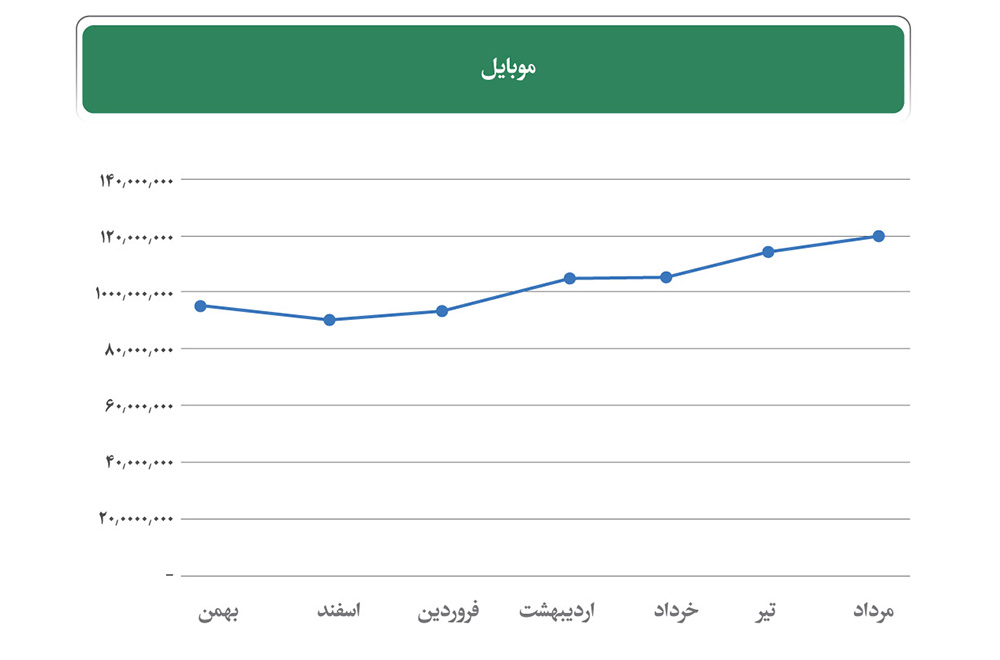

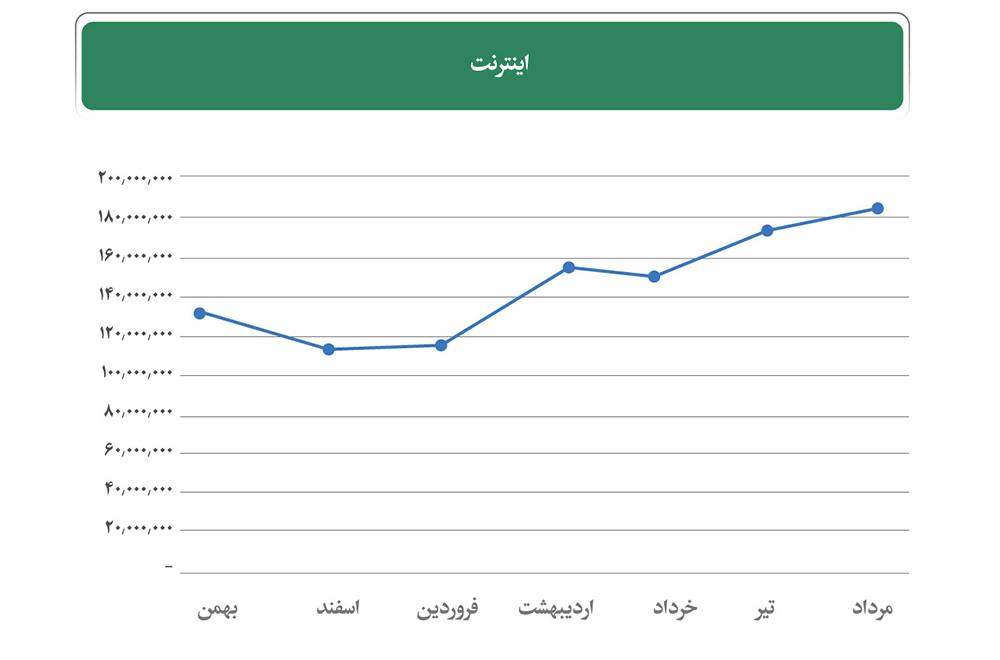

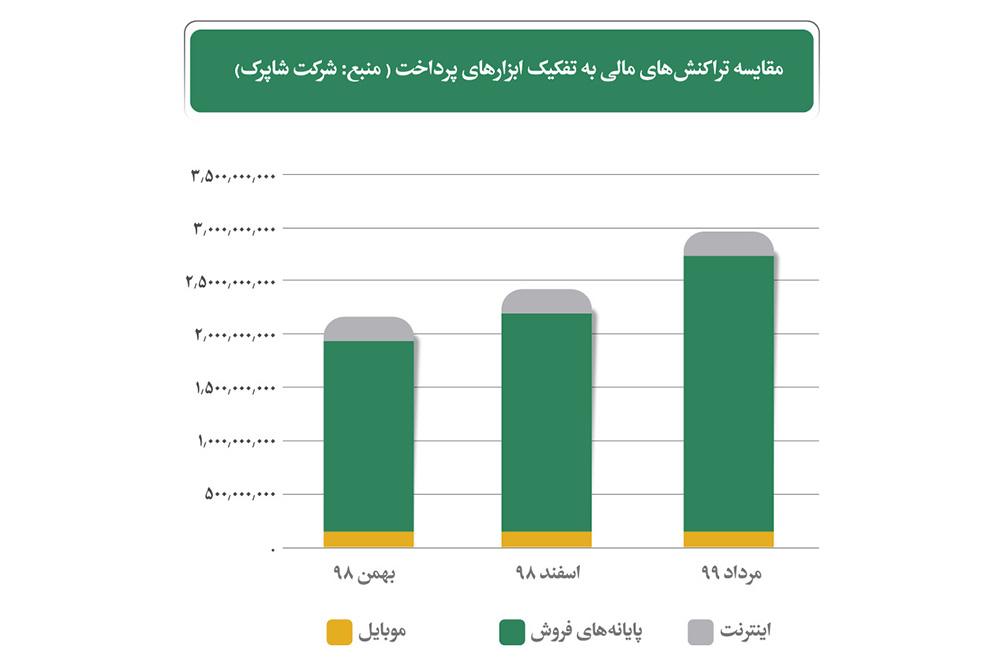

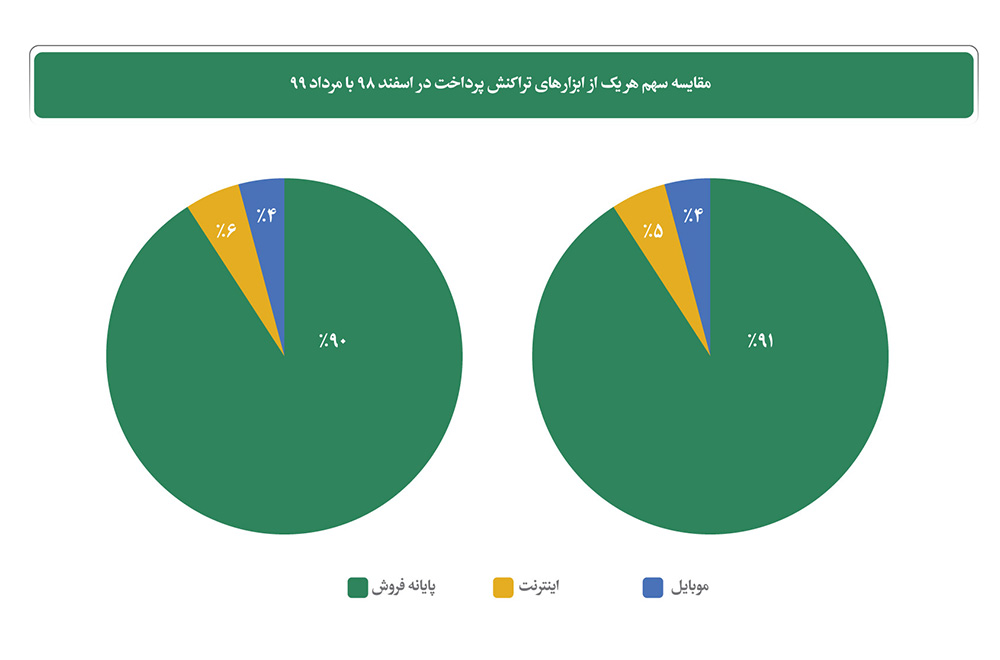

لازم به ذکر است الگوی این تراکنشها از صفوف آسیبپذیر از کرونا به سمت صفوف پرتقاضا در این شرایط تغییر یافته است. از طرف دیگر همانطور که در نمودار 3 دیده میشود، تفکیک سهم درصدی این تراکنشها در اسفندماه 91 درصد روی پایانههای فروش، پنج درصد اینترنت و چهار درصد موبایل بوده که در مردادماه این ترکیب با یک درصد کاهش در سهم پایانههای فروش و یک درصد افزایش در تراکنشهای اینترنتی تغییر مییابد.

همانطور که در نمودار 4 مشاهده میشود، مجموع تراکنشهای مالی پرداخت در مردادماه 1399 بالغ بر 617.5 میلیون تراکنش نسبت به اسفندماه 1398 افزایش یافته که این عدد 27 درصد رشد را نمایش میدهد.File attached

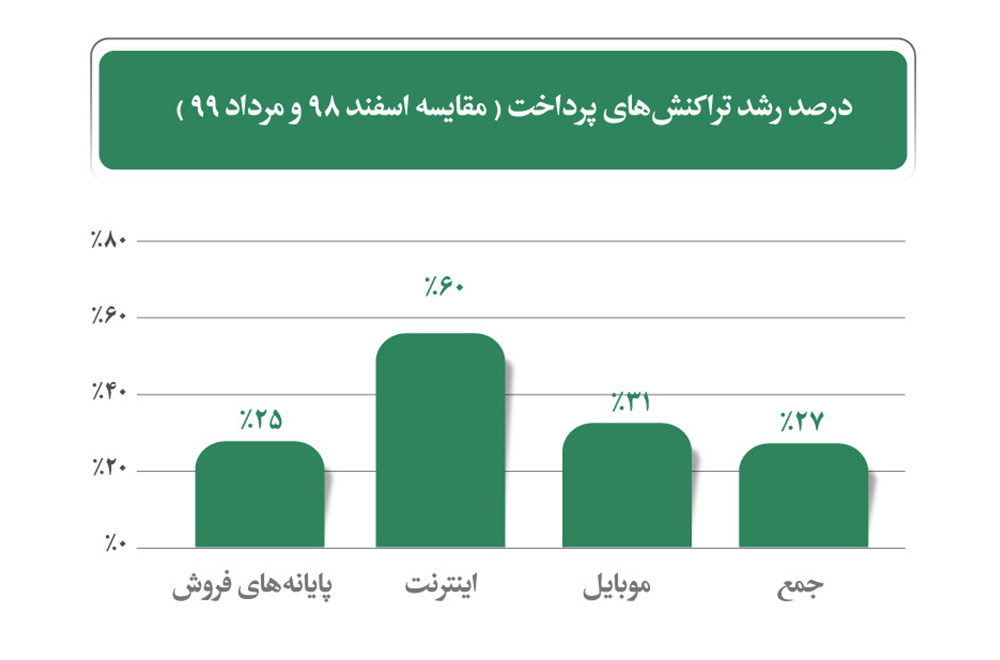

تراکنشهای پرداخت در مردادماه 99 در ابزارهای مختلف پرداخت نسبت به اسفندماه ۲۷ درصد رشد داشتهاند.

همانطور که دیده میشود، بیشترین نرخ رشد مربوط به روشهای پرداخت اینترنتی با 60 درصد رشد بوده است، پس از آن روشهای پرداخت موبایلی 31 درصد و پایانههای فروش 25 درصد رشد داشتهاند.

نکته حائز اهمیت اینکه هرچند در شرایط محدودیتهای محیط کسبوکار رشد چشمگیری در حوزه موبایل و اینترنت دیده میشود، ولی همانطور که در نمودار 3 مشاهده شد، سهم کلی این ابزارها (CNP) در شبکه کلی تراکنشهای پرداخت هنوز کم بوده و مجموعاً بیش از 10 درصد را پوشش نمیدهد و روشهای مبتنی بر کارت یا CP (پایانههای فروش) کماکان 90 درصد پرداختها را به خود جذب کردهاند.

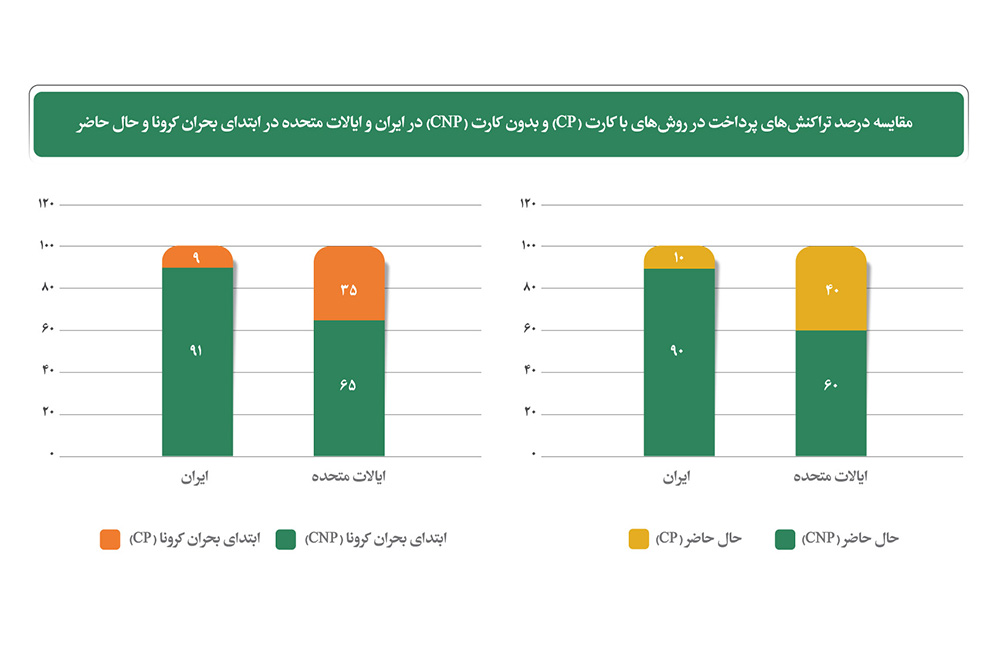

چنانچه شرایط تراکنشهای پرداخت در ابتدای بحران کرونا و حال حاضر را در کشور خودمان ایران با کشور ایالات متحده آمریکا مقایسه کنیم، به نتایج قابل توجهی میرسیم که در نمودار 5 دیده میشود.

همانطور که ملاحظه میشود، در ابتدای بحران کرونا در اسفندماه 1398 در کشور ما 91 درصد تراکنشهای پرداخت روی پایانههای فروش (CP) و 9 درصد روی ابزارهای موبایل یا بهصورت اینترنتی (CNP) بوده است، در حالی که در ایالات متحده فقط 65 درصد تراکنشهای پرداخت بهصورت کارتی (CP) و بالغ بر 35 درصد بهصورت بدون حضور کارت (CNP) بوده است.

در حال حاضر پس از گذشت بیش از پنج ماه از شروع بحران و تثبیت نسبی شرایط پرداخت، این نسبتها در ایران بهصورت 90 درصد CP و 10 درصد CNP شد. در حالی که در کشور ایالات متحده این بلوغ نسبی به 60 درصد CNP و 40 درصد CNP رسیده است.

این مقایسه نشان میدهد که در شرایط زیرساختی پیشرفتهتر و بلوغ نسبی فضای کسبوکار، کماکان جای پیشرفت کسبوکارهای اینترنتی و حرکت به سمت تراکنشهای خرید اینترنتی و موبایلی وجود دارد. در کشور ما فقط یک درصد به تراکنشهای CNP اضافه شد، در حالی که به این نوع تراکنشها در ایالات متحده پنج درصد افزوده شده است. به عبارت دیگر فضای رشد کسبوکارهای اینترنتی و شیوههای پرداخت اینترنتی و موبایلی در کشور ما کماکان بکر و مستعد سرمایهگذاری و اقبال سیاستگذاران و فعالان اقتصادی است.

از دلایل این اختلافات در میزان رشد تراکنشهای CNP میتوان به الزامات رمز پویا در کشورمان و نیز عدم توسعهیافتگی شیوههای پرداخت موبایلی سریع مانند tap&go و کیفهای پول دیجیتال، اشاره کرد.

در نهایت میتوان اینگونه جمعبندی کرد که شرایط پس از بحران کرونا رقابت سنگینی را در جذب تراکنشهای پرداخت و در بخشهای خاص از صنوف و بازار ایجاد کرده و خواهد کرد؛ بخشهایی که با مایحتاج روزانه مردم و دارو و درمان و اینترنت و مانند آن سروکار دارد. به همین دلیل فروشگاههای زنجیرهای، عمدهفروشی و خردهفروشیهای اینترنتی، داروخانههای فیزیکی و مجازی، توزیعکنندگان غذا و مواد غذایی و پروتئینی و لبنی و نیز صنایع تولید سرگرمی در فضای مجازی، در مرکز سیبل این رقابت قرار دارند و رقابت کماکان در بخش اقیانوس قرمز بازار متمرکزتر میشود.

از طرف دیگر در کشور ما بهدلیل جهش در نرخ ارز و افزایش بیش از دوبرابری در قیمت ابزارهای فیزیکی پرداخت (مانند پایانههای فروش) و همچنین محدودیت روزافزون در تأمین و تجهیز این ابزارها، رقابت برای بازنگری و مهندسی مجدد شبکه پرداخت در شرکتهای پیاسپی برای مکانیابی مجدد پایانهها در نقاط پرتراکنش، سنگینتر میشود.

دور از ذهن نیست که سنگینتر شدن هزینههای تأمین تجهیزات و پشتیبانی و نگهداری شبکه با توجه به نظام کارمزدی ناکارآمد موجود، به ریسک ورشکستگی برخی شرکتهای پیاسپی منجر شده و ادغام برخی از آنها و مدلهای جدید شرکتداری در ایجاد jv با سایر کسبوکارها که به منابع بزرگ تراکنش تبدیل شده و میشوند، شکل گیرد.

همچنین اقبال و سرعتگرفتن مدلهای کسبوکاری مبتنی بر پرداخت اینترنتی و موبایلی و سرمایهگذاری شرکتهای پیاسپی در این حوزهها و نیز حوزههای مکمل فینتکی، از راهحلهای پیش رو خواهد بود. در خصوص نظام کارمزدی نیز به نظر میرسد تلاطم در مدلهای اخذ کارمزد و سیاستهای حاکم بر آن، جزء چالشهای اجتنابناپذیر پیش رو در نظام پرداخت و بانکی کشور قرار گرفته و تشدید شود.

آمار و اطلاعات به کار رفته در مقاله در خصوص آمارهای پرداخت داخل کشور از گزارشهای شرکت شاپرک و در خصوص خارج کشور از گزارشهای oliver wyman است.