پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

پریناز بابایی، عضو جامعه آزاد کسبوکار هوشمند منا – MSBC Group / ترکیه به عنوان یکی ازکشورهای در حال توسعه طی سالهای اخیر پیشرفتهای قابل توجهی در حوزه بانکداری و پرداخت داشته است. موقعیت استراتژیک این کشور در حد فاصل اروپا و آسیا و ارتباطات تجاری و سیاسی آن با ایران، ترکیه را در کانون توجه فعالان بانکداری قرار داده است. در این یادداشت مروری بر وضعیت بانکداری و پرداخت ترکیه خواهیم داشت (+).

اقدامات این کشور درحوزه بانکداری باز و فینتکها قابل توجه است. جامعه آزاد منا امیدوار است با ارائه اطلاعات در خصوص بانکداری و پرداخت کشورهای حوزه منا، فرصتهای مناسبی در اختیار شرکتهای ایرانی جهت همکاری تجاری با این کشورها قرار دهد.

بانکداری در ترکیه

53 بانک در این کشور وجود دارد. 6 بانک مشارکتی، 13 بانک سرمایهگذاری و توسعهای، و 34 بانک سپردهگذاری وجود دارد. از میان بانکهای سپردهگذاری 3 بانک دولتی و 9 بانک خصوصی هستند.

ساختار سرویسهای مالی در ترکیه

بانکداری، بازارهای سرمایهای و بیمه ساختار اصلی سرویسهای مالی این کشور را تشکیل میدهند. آژانس سرپرستی و نظارت بانکداری (BRSA) رگولاتورهای بخش بانکداری هستند. فعالکنندهها و نمایندگان این صنعت شامل انجمن بانکهای ترکیه، انجمن بانکهای مشارکتی ترکیه، و انجمن مؤسسات مالی میشوند. بازیگران بخش بانکداری شامل بانکها، بانکهای مشارکتی، صندوق بیمه سپردهگذاری پساندازها، شرکتهای لیزینگ، شرکتهای مالی مصرفکننده، شرکتهای مدیریت وامهای پرداخت نشده هستند.

در بخش بازارهای سرمایهای رگولاتور شامل هیئت بازارهای سرمایهای (CMB) میشود. فعالکنندهها و نمایندگان این صنعت، انجمنهای سرمایهای ترکیه (TCMA) و بورسا استانبول (BIST) هستند. بانکها، شرکتهای کارگزاری، شرکتهای مدیریت دارایی، اعتمادهای سرمایهگذاری، آژانس دفتر مرکزی، بانک امانی و پرداختی، آژانس آموزش و صدور پروانۀ بازارهای سرمایهای، مرکز جبران خسارت سرمایه گذار، شرکتهای پذیرفته شده در بورس و دولت از جمله بازیگران این بخشاند.

رگولاتور بخش بیمه زیرمجموعه وزارت خزانهداری است. انجمن بیمه ترکیه فعالکننده و نمایندخ این بخش است. شرکتهای بیمه، شرکتهای خصوصی حقوق بازنشستگی و صندوقهای خصوصی حقوق بازنشستگی از جمله بازیگران اصلی این بخشاند.

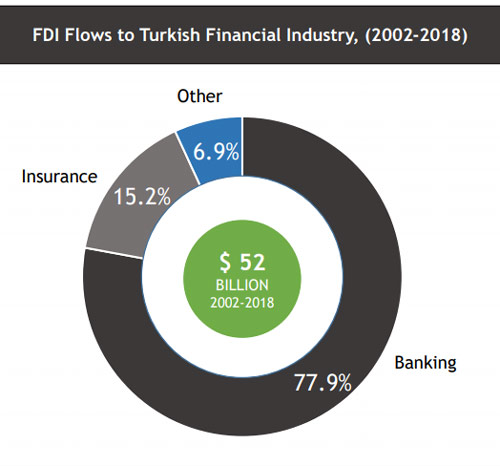

نمودار زیر جریانهای سرمایهگذاری مستقیم خارجی را در صنعت مالی ترکیه از سال 2002 تا 2018 را نشان میدهد:

بانکداری با 77.9%، بیمه با 15.2% و سایر صنایع با 6.9 درصد بیشترین جریان سرمایهگذاری مستقیم خارجی را داشتهاند. 52 بیلیون دلار میزان سرمایهگذاری خارجی طی سال 2002 تا 2018 بوده است (+).

بانکهای ترکیه پیشرو در انطباق با فناوریهای دیجیتال

بخش بانکداری ترکیه رشد شگفتانگیزی را در سالهای اخیر تجربه کرده است. چندین بانک ترکیهای در پی فرصتهای حاصل از تکنولوژی و نوآوری بوده و رفتار، نیازها و انتظارات مشتریانشان را تحلیل کردهاند برای این که سرویسهای شخصیسازی شده و دارای ارزش افزوده را ارائه کنند. در ادامه به چند نمونه اشاره میشود:

- دسترسی به حسابهای کارت اعتباری و سپردهگذاری از طریق فیسبوک– مشتریان میتوانند به حسابهای خود دسترسی داشته باشند، وضعیت حساب، داراییها و بدهیهای خود را ببینند و برای دوستانشان در فیسبوک پول بفرستند، و درخواست وام و کارتهای اعتباری را بدهند.

- احراز هویت بیومتریک در خودپردازها و شعب – مشتریان میتوانند پول نقد با استفاده از اثر انگشت بگیرند.

- کارتهای اعتباری با تکنولوژیهای احراز هویت جاسازی شده، و کاملشده با کیپَد و صفحه نمایش– مشتریان شماره شناسایی شخصی خودشان را وارد صفحه کلید کارت میکنند و کارت یک رمز یکبار مصرف را نشان میدهد، برای این که بتوانند به بانکداری آنلاین دسترسی داشته باشند یا این که یک خرید آنلاین را اعتبارسنجی کنند.

- اپ «شعبه موبایلی» برای موبایلها– علاوه بر ویژگیهای بانکداری اصلی، این اپ شامل وظایف پیشرفتهای از قبیل یک فرآیند احراز هویت سادهسازی شده، توانایی گفتوگوی زنده با نمایندگان سرویس مشتری، و کیف پولی است که مشتریان را قادر میسازد تا پول را به هر شماره تلفن همراه بفرستند، درسایتهای تجارت الکترونیک خریداری کنند، و از خودپردازها پول بگیرند.

- تجربه مشتری از طریق سیستمهای مبتنی بر صدا– مشتریان میتوانند با دستیاران مجازی صحبت کنند برای آنکه از جزئیات حساب خود بپرسند، وجهی را انتقال بدهند، نرخی را مبادله کنند، ارز خارجی بخرند/ بفروشند، به جای آن که مسیرشان را از طریق ضربه زدن در نرمافزار دنبال کنند.

- ورود از طریق تماس اثر انگشت و امضای موبایلی– نیاز به تایپ شماره شناسائی شخصی به درون موبایلها را حذف میکند و یک ورود سریع و آسان را امکانپذیر میسازد. امضای موبایلی نیاز به اعتبارسنجی سیستم پیامکی را در عملیات بانکداری از میان میبرد. یک پیامک تعاملی طی پرداختهای نقدی برای کاربران تلفن همراه ارسال میشود.

ترکیه و بانکداری باز

آژانس نظارت و سرپرستی بانکداری (BRSA) در اواخر سال 2018 اولین طرح بانکداری باز را جهت بررسی خبرگان ارائه کرد. در 22 نوامبر 2019، مجلس ملی کبیر ترکیه با افزودن تبصرههایی به قانون پرداخت و سیستمهای پرداخت اوراق بهادار، (قانون) خدمات پرداخت و مؤسسات پولی الکترونیکی، بانکداری باز را رسماً ابلاغ کرد.

BRSA اولین مقررات ثانویه سیستمهای بانکداری باز را در ماه مارس 2020 به همراه آییننامه منتشر کرد. این قانون فراهمکنندگان سرویس راهاندازی پرداخت (PISP) و فراهمکنندگان سرویس اطلاعات حساب (AISP) را تعریف میکرد که از مفاهیم بانکداری باز هستند و یک پس زمینۀ قانونی برای این سرویسها ایجاد نمود. به منظور ارائۀ این سرویسها در چارچوب قانون، فراهمکنندگان سرویس میبایست مجوز فعالیت را از بانک مرکزی جمهوری ترکیه (CBRT) دریافت کنند.

همچنین، آییننامه بانکداری باز را برای نخستین بار تعریف کرد. در حال حاضر یک چارچوب عام بر اساس قانون و آییننامه تظیم شده است؛ با وجود این، جزئیات مهمی در زمینۀ سرویسهای بانکداری باز در آییننامۀ الحاقی بعدی اضافه خواهد شد. یکی از مهمترین موضوعات آن است که آیا بانکها مجبور خواهند شد که دادههای مالی را با ارائهدهندگان طرف ثالت، یعنی فینتک ها به اشتراک بگذارند.

بانکداری باز و حریم خصوصی داده

در کنار مقررات بانکداری، مقررات حفاظت از دادههای شخصی یکی از مهمترین مسائل حقوقی است که بیشترین ارتباط را با بانکداری باز دارد. دسترسپذیر کردن دادههای مشتریان برای بازیگرانی به جز بانکها از اصول فعالیتهای بانکداری باز است. نوظهوری اصلی بانکداری باز در مقابل با فعالیت بانکداری سنتی در اشتراکگذاری اطلاعات یک مشتری با طرفهای ثالث مانند AISP ها و PISP ها است که در مدت زمان ارائۀ سرویسهای بانکداری گردآوری و ایجاد میشود، به این منظور که آنها [طرفهای سوم] بتوانند سرویسهای خود را به مشتریان ارائه کنند.

بانکها در حال حاضر پای بند به تعهداتی در ارتباط با حفاظت، پردازش، و اشتراک دادههای مشتریان در ارتباط با مقررات بانکداری و دادههای شخصی مشتری در ارتباط با مقررات حفاظت از دادههای شخصی هستند. مهمترین موضوع برای بانکداری باز این است که موانع و محدودیتها بر سر اشتراک این دادهها با طرفهای سوم را مدیریت و تعارضات را کم کند.

مانند سایر کشورهای در حال توسعه، ترکیه نیز میبایست تعادلی میان نیاز به حریم خصوصی داده به عنوان بخشی از حقوق و آزادیهای اساسی مشتریان و نیاز به جریان آزاد دادهها برای پیشرفتهای اقتصادی، اجتماعی، و تکنولوژیکی تعادل ایجاد کنند. اثربخشترین رویکرد در دستیابی به این تعادل ممکن است یک تلاش هماهنگ از سوی سازمانهای دولتی قانونگذار از قبیل سازمان حفاظت از دادههای شخصی و BRSA و موجودیتهای خصوصی میشود که این بخش را پوشش میدهند یا پوشش خواهند داد. هیچ کس به تنهائی نمیتواند به راه حلی دست پیدا کند و متخصصان و تخصصهای مختلف باید با یکدیگر کار کنند.

اینترنت و ابزارهای موبایل

ترکیه به جمعیت جوانی افتخار میکند که مشتاق تکنولوژی هستند، و با بالاترین میزان استفاده از اینترنت و تلفن همراه- شرایط ایدهآل برای اشاعۀ راهحلهای مالی دیجیتالی را در خانه یا در مسیر نشان میدهد. بخش ارتباطات راه دور ترکیه نسبتاً بلوغ یافته است. همراستا با روندهای جهانی، قراردادها برای تلفنهای خطوط ثابت در حال ریزش است، در حالی که نفوذ ابزارهای موبایلی و قراردادهای اینترنت بالاو رو به افزایش است. در سال 2018، 99 درصد از بزرگسالان تلفن همراه و 91 درصد اینترنت داشتند. ازکاربران تلفن همراه، 77 درصد تلفنهای هوشمند دارند.

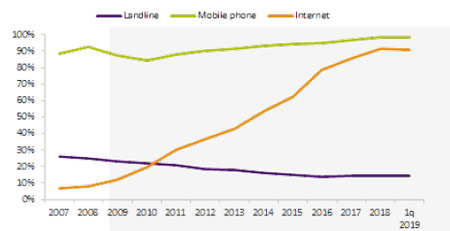

دسترسی به اینترنت خانگی به طور ویژه افزایش را نشان میدهند. در سال 2007، تنها 19.7% از خانهها به اینترنت دسترسی داشتند، رقمی که در سال 2018 به 83.8% رسید. بالاترین سطح دسترسی به اینترنت در استانبول (90%) و نواحی مدیترانه (87%) دیده میشود. در حالی که پایینترین میزان در دریای سیاه غربی، آناتولیای شمالی (78%) و نواحی مارمارای غربی (75%) دیده میشود. تصویر (16) درصد اشتراک خط تلفن، تلفنهای همراه و اینترنت را در ترکیه نمایش میدهد. تصویر (17) درصد دسترسی به اینترنت را در ترکیه نشان میدهد.

پهنای باند موبایل رایجترین نوع اتصال، به همراه دسترسی 4G تا 75% (ترکیه را به پیشتاز پذیرش 4G در میان کشورهای منا تبدیل میکند). دو تا از بزرگترین اپراتورها – ترک سِل و وُدافن- شراکتهای توسعه 5G را با کارگزاران اصلی راهاندازی و تکنولوژی شبکه 5G را تست کردهاند.

بر اساس آمارهای سال 2018 متوسط استفاده روزانه از اینترنت در ترکیه 7 ساعت و 9 دقیقه است که 2 ساعت و 48 دقیقه صرف رسانههای اجتماعی و 2 ساعت و 44 دقیقه صرف تماشای ویدئو میشود.

کارتهای پرداخت و اقتصاد بدون پول

یکی از نشانههای بلوغ نسبی یک چامعه برای استفاده از راه کارهای فنآورانه این است که کسبوکارها نمیتواند صرفاً” به پول نقد متکی باشد. به این ترتیب، ترکیه نشانههای آماده بودن برای پذیرش اقتصاد بدون پول را دارد.

با توجه به دادههای مرکز کارت اینتربانک (BMK) در چهار ماهۀ اول 2019، تعداد کارتهای اعتباری به 66 میلیون عدد، و تعداد کارتهای سپرده به 151 میلیون عدد (در میان جمعیت 80 میلیونی ترکیه) رسیدند. همچنین تعداد ATM ها به ازای هر 100,000 نفر بزرگسال در ترکیه (78 دستگاه) در مقایسه با کشورهای دارای درآمد متوسط بالا (50) و اتحادیۀ اروپا (64) به بالاست، گرچه توزیع جغرافیایی مساوی نیست و برای روستاها نامتوازن است.

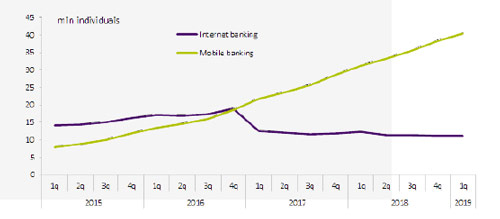

استفاده از کارتهای سپرده و اعتباری هر ساله رو به افزایش است. با توجه به آمارهای بانک مرکزی اروپایی: در اروپا، ترکیه جایگاه دوم را از نظر استفاده از کاتهای اعتباری و سپرده پس از انگلستان دارد. دسترسی دیجیتالی به سیستم بانکداری هم در حال افزایش است. تعداد مشتریانی که به سرویسهای بانکی از طریق کانالهای دیجیتالی دسترسی مییابند با 8.5 درصد افزایش به 38 میلیون دراول ژانویۀ سال 2017 رسید. نرخهای بانکداری اینترنتی تثبیت شد، در حالی که نرخهای بانکداری موبایلی سراسری به افزایش ادامه میدهد.

استفاده از پرداختهای دیجیتالی در ترکیه رو به افزایش است همراه با درصد ایجاد و دریافت پرداختهای دیجیتالی بزرگسالان که بین سالهای 2014 و 2018 از 48% تا 64% رشد داشته است (در مقایسه با رشد در کشورهای دارای درآمد متوسط به بالا در دورۀ مشابه از 44% تا 62%). استفاده از بانکداری الکترونیکی برای انتقال دستمزدهای بخش خصوصی و پرداختهای دولتی در ترکیه به ترتیب دارای میانگین 27% و 22% است، که در مقایسه با 18% و 18% در کشورهای دارای درآمد متوسط رو به بالاست. همچنین، 40% از افراد از پرداختهای دیجیتالی برای پرداخت قبضها استفاده میکنند، و یک سوم قبضها را آنلاین پرداخت میکنند.

فینتکها در ترکیه

فینتک فنآوری و امور مالی را با هم یکپارچه میکند تا سرویسهای مالی بهتر، سریعتر، آسانتر، و ارزانتر را ارائه کند. افزایش سریع در استفاده از اینترنت و رواج رو به رشد اپلیکیشنهای موبایلی پیشرانهای افزایش فعالیت فینتکها در ترکیه هستند.

رهبران بانکهای پیشرو ترکیه پتانسیل فینتک ها را میشناسند، و در حال شکلگیری همکاریهای استراتژیک با شرکتهای فین تک به منظور ارائۀ راهحلهای اثربخش به مشتریانشان و مطابق با محیط دیجیتالی جدید هستند. نیز میدانند که آنها به عنوان «بازیگران سنتی» در بازار، نیاز به همزیستی و مشارکت با فینتکها به منظور حفظ سهم بازارشان دارند.

با توجه به Startups.Watch، 1000 استارتاپ فعال، شامل 199 فین تک، 351 فراهم کننده نرمافزار به منزله سرویس (SaS)، و 24 شرکت تکنولوژی بازاریابی (Tech Marketing) در ترکیه وجود دارد. مشابه با دیگر کشورها، این شرکتها به لحاظ جذب سرمایهگذار و پتانسیل بلوغ برجسته میشوند.

با توجه به اکوسیستم فینتک در گزارش ترکیه بازار فینتک ترکیه به سرعت در حال رشد است و انتظار میرود که سرمایهگذاریها در این زمینه افزایش پیدا کند. چالشهای کلیدی برای بازار فینتک شامل آشفتگی سیاسی مستمر ترکیه و نیاز به یک قانون روزآمد است. با وجود این، ترکیه در فینتک در حال رسیدن به «آرمانهای والای خود» از نظر سرمایهگذاری و ارزش تراکنش است. با توجه به پژوهش Statista ارزش تراکنش در بازار فینتک ترکیه در حال افزایش به میزان 19% در هر سال است.

بر همین اساس کمیته دائمی تکنولوژیهای مالی در سال 2018 راهاندازی شدند تا استعدادها را از بخشهای دولتی و خصوصی گرد هم آورند تا از نوآوری استارتاپها در تکنولوژی مالی پشتیبانی کنند. این گروه مسئول ایجاد یک چشمانداز ملی برای استارتاپهای فینتک ترکیه به همراه استراتژی و نقشۀ راهی برای صنعت شد.

پشتیبانی دولت نقش مهمی را در رشد استارتاپ در ترکیه ایفا میکند، با شورای پژوهشی علمی و فناوری ترکیه (TUBITAK) و ادارۀ پشتیبانی و توسعۀ بنگاههای کوچک و متوسط T.C (KOSGEB) سرمایهگذاری را برای فاز ایدۀ استارتاپها فراهم میکند.

در حالی که بخش فینتک در ترکیه رشد چشمگیری را نشان داده است، رشد آینده نسبتاً وابسته به همکاری موفق با بانکهای سنتی برای افزایش مزیتهای رقابتی است. بانکهای سنتی و شرکتهای بیمه که سالها در بازار بودهاند، و سهم بازارشان را به طور مستمر افزایش دادهاند، سهم کوچک را برای تازه واردها قائل هستند. مؤسسات مالی سنتی نیز سالها با مقررات پیچیده پیش رفتهاند و از نظر سرمایهای اثربخش بالایی دارند، و موقعیتشان را در بازار حفظ میکنند و یک رابطۀ محکمی با دولت و مشتریانشان دارند. این دلایل موانع شدیدی برای ورود بازیگران جدید به بازار است. با همۀ اینها، بانکهای سنتی نقش بالقوۀ فینتکها را میشناسند و تمایل به همکاری دارند تا نوآورانه و کارآمد را به مشتریانشان ارائه کنند.

به حوزههای فعالیت فین تکهای ترکیه به شرح زیر میتوان اشاره کرد:

پرداختها: فینتکها راهحلها و روشهای پرداخت جایگزین را پیشنهاد میدهند که در ترکیه مشهور و رایج هستند. اینها معمولاً فراهمکنندگان سرویس پرداخت، کارتهای اعتباری و تخفیف، پرداخت فروشگاهی/ نقطۀ فروش (POS) موبایلی هستند که هر دو کسبوکار به کسبوکار (B2B) و کسبوکار به مشتری (B2C) در حال فعالیتند. بیشترین سرمایهگذاریهای فینتکهای ترکیه در بخش پرداخت است.

تأمین مالی: برخی از فینتکها سرویسهای تأمین مالی را در ترکیه رواج دادهاند. آنها اساساً در چندین زمینه از قبیل امتیازبندی اعتبار، مقایسه/ادغام اعتبار، و وام دادن مشارکت میکنند. اهداف آنها شامل ارائۀ کارتهای اعتباری دارای نام تجاری فروشگاهی به بخشهای غیربانکی، امتیازدهی به اعتبار، ارائۀ راهحلهای فناورانه از قبیل بلاکچین، بیگدیتا، و هوش مصنوعی، و پیشنهاد پلتفرمهای مدیریت مالی شامل پلتفرمهای کیف پول الکترونیکی و امتیازبندی اعتبار به اشخاص و بنگاههای کوچک و متوسط (در حال فعالیت در B2B و B2C) است.

تأمین مالی شرکتها: فینتکها تأمین مالی شرکتها را اساساً در همکاری با بنگاههای کوچک و متوسط در ترکیه ارائه میدهند. تمرکز آنها معمولاً بر دفترداری، حسابداری، مدیریت ریسک، و مدیریت هزینه و بودجه است. هدف آنها ارائۀ نرمافزارها، ابزارها، راهکارها، پلتفرم ها، و خودکارسازی فرآیندهای سنتی است.

مدیریت مالی شخصی: برخی فینتکها به دنبال آنند تا مهارتهای مدیریت مالی را در فرد تقویت کنند، بدون آن که شخص را به یک متخصص مالی تبدیل کرده باشند. سرویسهای آنها شامل مدیریت بودجه بر اساس اشتراک درآمدها و هزینهها، مدیریت پیشنهادات بانکی، برنامههای مشاورۀ روباتیک برای مدیریت مالی (راهحلهای سرمایهگذاری خودکار بر اساس الگوریتم و بازیوارسازی) میشود.

بیمه: فینتکها در حوزه صنعت بیمه در قلمروهایی مثل وبسایتهای مقایسۀ قیمت، ابزارهای مدیریت ریسک، ابزارهای نمایندگی، و مدیریت دعاوی و خطمشی تمرکز میکنند. هدف آنها از پر کردن شکاف میان بیمهکننده و مشتری، کمک به مشتری برای مقایسۀ پیشنهادات بیمه، و مدیریت ریسک/خط مشی/دعاوی به طور کلی متفاوت است.

تأمین مالی جمعی: فینتکهای تأمین مالی جمعی پلتفرمهای جایزه-محور، کمک بلاعوض-محور، تساویمحور، و وام- محور را با تمرکز بر مسائل خاصی همچون مزیت اجتماعی، پروژههای تکنولوژی، و نظایر آن پیشنهاد میدهند. گرچه آییننامههای ترکیه تأمین مالی جمعی را تا اندازۀ خاصی محدود میکند، اما نمونههایی از آن در این کشور وجود دارند.

پلتفرمهای نرم افزاری و راهحلها: فینتکها پلتفرمهای راهحل و نرمافزاری ارائه میکنند که اساساً با راه حلهای تکنولوژیکی و مدیریت وظیفه/ شبکه/عملیات همکاری میکند. سرویسهای آنها ممکن است به بنگاههای کوچک و متوسط و مؤسسات مالی سنتی برسد.

| نمونهای از فینتکها در ترکیه و سرویسهای آنها [برگرفته از یک مصاحبۀ پژوهشی] İyzico: یک نقطه فروش (POS) مجازی و پلتفرم پرداخت به اشخاص و بنگاههای کوچک و متوسط ارائه میکند. Ininal: سرویسهای کارت اعتباری و کیف پول الکترونیکی را ارائه میدهد، رابط برنامه نویسی کاربردی (API) و محصولات مالی را به مشتریان غیربانکی است. Masraf: سیستمهای مدیریت هزینه را به کارمندان بنگاههای کوچک و متوسط به منزلۀ ابزار خودکار سازی مدیریت مالی ارائه میدهد. Paraşüt: نرمافزار مدیریت مالی را برای بنگاههای کوچک و متوسط در ترکیه ارائه میکند. Zek.ai: راهحلهای مدیریت سرمایۀ مشاورۀ روبو را ارائه میکند و بانکها و شرکتهای خصوصی حقوق بازنشستگی را هدف قرار داده است. Enpara.com: یک پلتفرم بانکداری فقط دیجیتالی را ارائه میکنند و روشهای پرداخت را به اشخاص پیشنهاد میدهد. Colendi: پلتفرم پرداخت خرد و اعتبار غیرمتمرکز مبتنی بر تکنولوژی بلاکچین را برای افراد و کسبوکارهای محروم از مزایای اقتصادی و اجتماعی ارائه میکند. Tarfin: یک پلتفرم بانکداری فقط دیجیتالی را ارائه میکند و روشهای پرداخت را به مشتریان حقیقی پیشنهاد میدهد. Fonbulucu.com: پلتفرم سرمایهگذاری جمعی را به گروهها و بنگاههای کوچک و متوسط آسیبپذیر ارائه میدهد. Arıkovanı: پلتفرم سرمایهگذاری جایزه-محور را برای کارآفرینان ارائه میدهد. |

ابتکارعمل های ترکیه در هوشمندسازی

- انرژی هوشمند

- طی پنج سال آینده (ز سال 2016) ترکیه حدود 5 بیلیون دلار را صرف پیادهسازی گریدهای هوشمند، کنتور هوشمند، و چراغهای روشنایی هوشمند برای خیابانها خواهد کرد.

- از 21 بخش توزیع برق، 13 تای آنها در مراحل مختلف پیادهسازی گریدهای هوشمند هستند، در حالی که سایرین در حال مطالعه روی تکنولوژیهای گوناگون هستند.

- دولت ترکیه استفاده از روشنایی LED خیابانها را که طی پنج سال آینده نصب خواهند شد اجرایی میکند.

- تعداد محدودی از صنایع همگانی در حال استفاده از کنتورهای هوشمند هستند که انتظار میرود طی چند سال توسعۀ عظیمی پیدا کند.

- حمل و نقل هوشمند

سیستمهای حملونقل هوشمند (ITS) در حال نصب شدن در بسیاری از شهرهای ترکیه هستند. با وجود این انتظار میرود که شهرهای اصلی نظیر استانبول، ازمیر، و آنکارا، بیشترشان در فاز اولیه باشند. وزارت حملونقل در برنامه عملی 2023-2013 بیان کردهاند، همه شهرها سیستمهای چراغ راهنمایی هوشمند را پیادهسازی خواهند کرد که بر اساس تراکم ترافیک کار میکند، سیستم موج سبزی که خودروها پس از مواجه شدن با چراغ قرمز از چراغ سبز عبور خواهند کرد، در صورتی که سرعت مخصوص، علائم ترافیکی دیجیتالی، ایستگاههای اتوبوس خورشیدی را با تابلوهای دیجیتالی زمان ورود رعایت بکنند.

در حال حاضر تمامی پروژههای سیستم حملونقل از سوی شهرداریهای محلی طراح و اجرا شدند، برخی از منابع خودشان استفاده میکنند، درحالی که برخی از دیگر منابع مالی محلی و خارجی استفاده میکنند. کارت الکترونیکی (E-card) در بیشترین شهرها از پرجمعیتترین شهر تا شهرهای کوچکی مثل ماردین استفاده میشود.

برخی از پروژههای پیادهسازی شده به شرح زیر است:

آنکارا ایستگاههای اتوبوس هوشمند، نقشۀ تراکم ترافیک آنلاین، سیستم ردیابی آنلاین برای وسایل نقلیۀ سازمان آتشنشانی دارند.

ازمیر پیشرفتهترین سیستم حملونقل در کشور را دارد. سیستم مدیریت ترافیک کاملاً تطبیقپذیر برای این که شامل: تقاطعهای کاملاً تطبیقپذیر، نقشۀ تراکم ترافیک آنلاین برای مسافران/ رانندگان، چراغهای ترافیک مخصوص افراد معلول نظیر چراغهای سخنگو، سیستم اعمال قانون از قبیل ردیابی سرعت/پارکینگ/ چراغها و نظایر آن. پروژهای که از سوی بانک جهانی تأمین مالی شد، به نصب شدنش ادامه میدهد و کارتهای پرداخت الکترونیکی در تمام سبکهای حملونقل مثل کشتیها، اتوبوسها، قطار، و متروها استفاده میشوند.

استانبول دارای یک سیستم تخصصی هوشمند، سیستم اجرای قانون الکترونیک، مرکز مدیریت اضطراری و کنترل ترافیک، جادههای سخن گو و وسایل نقلیۀ سخنگو (وسایل نقلیۀ متصل)، سیستم خودکارسازی پارکینگ با نقاط پرداختی بدون سرنشین، پرداخت الکترونیک، ایستگاههای اتوبوس هوشمند، نقاط ویژۀ اطلاعاتی ایستگاههای اتوبوس برای افراد معلول دارندۀ کارت است.

سایر: سیستمهای اشتراک دوچرخه (آنتالیا، ازمیر، ارزینکان، یوکائِلی، یالووا) برای این که از سیستم حملونقل سبز استفاده کنند.

اقدامات زیرساختی شهر هوشمند ترکیه

جلوگیری از هدر رفتن آب یک اولویت اصلی برای دولت ترکیه است. دولت ترکیه سیستم اِسکادا (کنترل نظارت و مجموعهسازی داده) از سوی مسئولان آب برخی از شهرهای بزرگ و صنعتی پیادهسازی شده است برای آن که اتلاف آب و خطاهای شبکهای را تشخیص بدهد. با وجود این، به گسترش این سیستم در مناطق کمتر توسعه یافتۀ ترکیه هم نیاز دارد.

در برخی شهرهای اصلی زباله برای سیستم انرژی [یک راهحل انرژی تجدیدپذیر] راهاندازی شده است. با وجود این پروژههایی برای گردآوری و تفکیک زباله از طریق سیستمهای هوشمند در شهرهای گوناگونی مورد نیاز است. این پروژهها احتمالاً از طریق روش BOT پیادهسازی خواهد شد.

در کل، پروژههای شهر هوشمند در بخش محیط زیست به گستردگی سایر بخشها نظیر حملونقل نیست. در برخی از شهرهای پیشتاز همانند کارامان تصمیم گرفته شده است تا جمعآوری هوشمند زباله را آغاز کنند.