در بحران اقتصادی فعلی، کسبوکارها مجبور شدهاند در مورد تخصیص منابع و برنامهریزی گردش مالی خود تصمیمگیریهای سختی داشته باشند. مهمترین فردی که نقش آن در این زمان از هر زمان دیگری حیاتیتر است و میتواند به مدیرعامل برای اخذ این تصمیمات پرریسک کمک کند، مدیر ارشد مالی یا همان CFO است. با گذشت سالها، نقش CFO بسیار استراتژیک شده است. با این وجود علیرغم هجوم اطلاعاتی که میبایست بر اساس آنها تصمیمات تجاری را اتخاذ کند، ابزارهایی که در اختیار CFO است، بهبود چشمگیری نداشتهاند.

برحسب ضرورت، امروزه از مدیر ارشد مالی انتظار میرود بهعنوان تحلیلگر داده و بخشی از طراح سیستم رفتار کند و دادههای جزئی را از محصولات نرمافزاری ابتدایی جمعآوری کند. اکنون، بهعنوان تیم فینتک و کارآفرینان برای مقابله با این ضعف مزمن، بالاخره نوبت نوآوری نرمافزار به مجموعه مالی رسیده است. نوآوری جدید این پتانسیل را دارد که مدت زمان صرف شده در دستیابی، اصلاح و ساخت دادهها را به میزان قابل توجهی کاهش دهد و به مدیران ارشد مالی اجازه دهد تا به جای آن بر بخش استراتژیک نقش خود تمرکز کنند. ابزارهای جدید میتوانند پاسخهای فوری و به روزی را به سوالات مهم دهند، برای مثال:

- برنامه ریزی ستادی: ما در ماه ژانویه برنامهریزی کرده بودیم که تعداد کل پرسنل را 20 تا 50 درصد افزایش دهیم. اکنون که درآمد پیشبینیشده محقق نخواهد شد، باید کاهشی را در نظر بگیریم. چند نفر طبق برنامه اصلی و با چه هزینهای استخدام شدهاند؟ از کجا باید کارکنان را تحت سناریوهای مختلف درآمدی کاهش داد؟

- جریان نقدی: چه زمانی قرار است در سناریوهای A ، B و C پول نقدمان به اتمام برسد؟ چه زمانی نیاز به افزایش بدهی یا حقوق صاحبان سهام خواهیم داشت؟

- تخصیص منابع: هزینه تمام شده محصول A در مقابل محصول B چقدر است؟ چگونه تخصیص منابع بیشتر به یک محصول و یا دیگری بر درآمد ما تاثیر خواهد داشت؟

- فروش: چگونه تیم مالی میتواند پیشبینی کند که فروش در طی سه ماه آینده مناسب نخواهد بود، درحالیکه مدل مالی شرکت در حال حاضر گویای چنین چیزی نیست؟

اگر این پاسخها سریعتر و آسانتر حاصل میشدند، شرکتها بسیار کارآمدتر و استراتژیکتر عمل میکردند. اکنون زمان راهاندازی یک استارتآپ در این حوزه است، مخصوصا که فینتک شرکتهای نرمافزاری مالی بیشتری را قادر کرده است علاوه بر قراردادهای SaaS، از درآمد حاصل از معاملات نیز سود کسب کنند.

چالشهایی که مانع CFO میشود

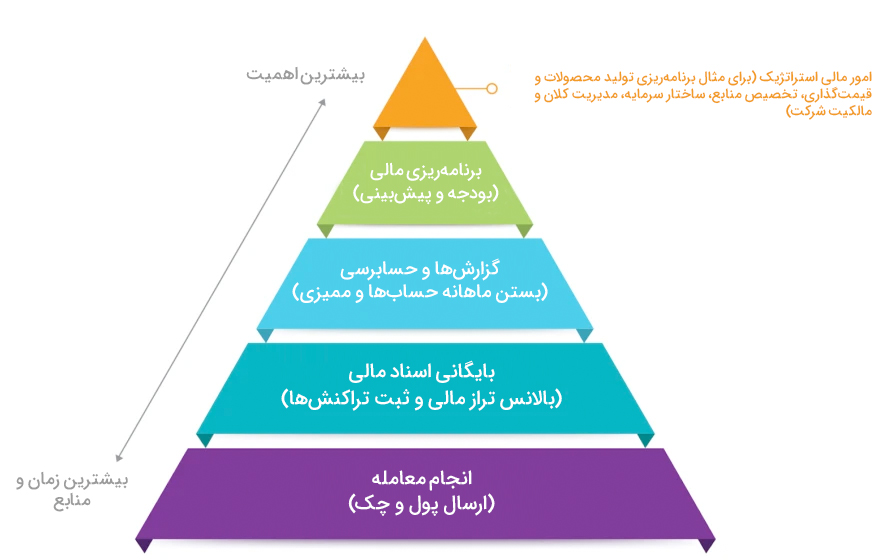

کار یک مدیر ارشد مالی در نمودار زیر نشان داده شده است: تصمیمگیری استراتژیک در صدر، پشتیبانیشده توسط پایگاه گستردهای از کارهای معاملاتی و گزارشگری.

به طور سنتی، تیم مالی بخش عمدهای از وقت خود را صرف انجام کارهایی در پایین هرم کرده است. در نتیجه، بسیاری از ابزارهای CFO که در سالهای اخیر ساخته شدهاند، روی معامله و نگهداری سوابق متمرکز شدهاند. بسیاری از محصولات مالی موجود با مشکلات زیادی روبرو هستند:

نرمافزار بهتنهایی عمل میکند: هیچ یک از محصولات نرمافزاری با یکدیگر ادغام نمیشوند و هیچ یک از دادهها از یک محصول به محصول دیگر منتقل نمیشود. به علاوه، این محصولات به دیگر سیستمهای کلیدی برای فروش، بخش مدیریت منابع انسانی و کارکردهای بازاریابی مانند Salesforce ، Workday یا Marketo متصل نمیشوند. به عنوان مثال، برای به روز کردن پیشبینی شرکت برای یک کارمند تازه استخدام شده، فردی که در تیم مالی است، به طور معمول باید یک سری ایمیل را به بخشهای مالی و منابع انسانی ارسال کند.

علاوه بر این، هر یک از این محصولات تنها برای تیم مالی ساخته میشوند؛معمولاً برای یک شخص در آن تیم که به تنهایی از آن نرمافزار استفاده کند. اگرچه تیم مالی برای دریافت ورودی و توسعه برنامهها با سایر بخشها همکاری نزدیکی دارد، ولی ابزارهای موجود آنها اجازه نمیدهد که چندین کاربر در بین نفرات تیم مشارکت و همکاری داشته باشند.

دسترسی به دادههای قدیمی، محدود و سخت است: یک سیستم برنامهریزی منابع سازمانی (ERP)، مخزن اصلی دادههای مالی، در درجه اول در مورد حسابداری طراحی شده است. در نتیجه، این نرمافزار تنها به تیمهای مالی امکان دسترسی به اطلاعات گذشته را میدهد، معمولا نیز دو یا چند هفته پس از پایان ماه. با این تاخیر، CFO اغلب در ارزیابی پول نقد، درآمد و یا هزینهها در زمان واقعی مشکل دارد. ناگفته نماند، بهویژه در حال حاضر، اکثر شرکتها نمیتوانند شش هفته صبر کنند تا بدانند که چه موقع پول نقد تمام میشود.

این ابزارهای مالی اولیه همچنین راهحل مختصری برای پیشبینی و محک در برابر شرکتهای رقیب ارائه میدهند. علاوه بر این، بازیابی این دادهها، اصلاح آن و تبدیل به یک قالب کاربر پسند، اغلب نیاز به تجربه SQL دارد که تیم مالی ممکن است داشته یا نداشته باشد.

ورود اطلاعات بهصورت دستی و تطبیق حسابها هرگز پایان نمییابد: برای یک فرد در سمت CFO انجام کارهای تکراری و دستی، از انتقال وجه بانکی گرفته تا ثبت چک در دفترچه، خسته کننده است. جهت بستن حساب پایان ماه و جریان نقدی (انتقال اینترنتی، کارتهای اعتباری، مانده حساب بانکی و غیره) باید با کل کالای فروخته شده و صورت وضعیتهای پرداخت شده مطابقت وجود داشته باشد. سپس تمام این اطلاعات با تلاش مضاعف وارد گزارشها میشوند و جهت ارائه برای سرمایهگذاران آماده میشوند. اگرچه نرمافزاری مانند FloQast برای تهیه فهرست مواردی که به بررسی بیشتری نیاز دارند وجود دارد، ورود و طبقهبندی دادهها تا حد زیادی هنوز با دست انجام میشود. و از آن هم بدتر اینکه، هیچ یک از این محصولات دارای رابطهای بصری خاصی نیستند و ممکن است ماهها طول بکشد تا کاربران را در این زمینه آموزش داد. به همین دلیل است که در نهایت بسیاری از تیمهای مالی با یک نرمافزار همچنان کار میکنند: اکسل.

وجود پتانسیل برای ساختن چیزی بهتر

از آنجا که امور مالی نقش برجستهای در سازمانها به خود اختصاص داده است، ما به درستی انتظار داریم نرمافزاری را فراهم کنیم که بتواند تجزیه و تحلیل پیشگویانه، ارتباطات یکپارچه، همکاری بین شرکت و اتوماسیون را امکانپذیر کند. این ابزارهای جدید زمان و منابع بیشتری در اختیارمان قرار میدهند تا در تصمیمگیری استراتژیک متمرکز شویم و آنها را انجام دهیم. موارد زیر زمینههایی هستند که فرصتهایی در آنها وجود دارد:

۱. ابزارهای اولیه هوشمند: اکنون زمان آن رسیده تا ابزارها برای راهحلهای مالی مانند مدیریت هزینه، بازسازی شوند و بتوانند تجزیه و تحلیل و پیشبینی نیز انجام دهند. تصور کنید اگر نرمافزار مالیتان به شما بگوید که چه کسی معمولاً به موقع پرداختهایش را انجام میدهد و چه کسی این کار را نمیکند، یادآوری ارسال و شرایط پرداخت را بر اساس عملکرد گذشته تنظیم خواهید کرد. در حال حاضر شرکتهای Brex ،Divvy ،Airbase ،Ramp و برخی دیگر، برنامههای قدیمی خود را جایگزین محصولاتی کردهاند که بصری هستند، به راحتی با سایر سیستمها ادغام میشوند و کنترل بیشتری دارند. علاوه بر این، بسیاری از این شرکتها کارتهای فیزیکی و مجازی صادر میکنند تا سابقهای دقیق از همه معاملات را ارائه دهند. این امر موجب صرفهجویی زیادی در زمان مخصوصا برای اصلاح خطای انسانی میشود. چالش بزرگتر این خواهد بود که یک دفترچه کل جدید طراحی شود که دادههای عملیاتی را جذب میکند و شاخص سوددهی مشتری در آینده را بلافاصله ردیابی میکند، نه فقط اظهارات حسابداری.

2. لایه داده یکپارچه: روش دیگر ایجاد نرمافزار ضمیمهای قابل اتصالی است که در صدر ابزارهای موجود قرار میگیرد، دادهها را استخراج میکند و با ایجاد هوشمندی به برنامهریزی پویا کمک میکند. همچنین میتواند معیارهایی را برای کمک به شرکتها در درک بهتر مقایسه معیارهای آنها (از جبران خسارت تا مدت باقی مانده برای اتمام نقدینگی و روزهای قابل پرداخت) با شرکتهای مشابه خود فراهم کند. این ممکن است به معنای ابزاری برای برنامهریزی نیروی کار باشد که حقوق و دستمزد، مدیریت جدول سرمایه و بودجه شما را ارزیابی میکند تا بتواند تصمیمات کلیدی بیشتری را در اختیار شما قرار دهد. این ابزار برنامهریزی همچنین میتواند به طور خودکار بخشی از رشد درآمد و برنامهریزی برای تولید محصول را نشان دهد. یا میتواند یک ابزار مشترک برای مدیریت جریان وجوه باشد که در بالای تأمین هزینهها و مدیریت هزینه قرار دارد و هزینهها را ردیابی میکند.

3. عملیات بانکی: این نرمافزار همچنین میتواند به شرکتها کمک کند تا عملکرد بانکی خود را بهتر مدیریت کنند. شرکتها با داشتن نرمافزاری که به حسابهای بانکی آنها متصل شود، میتوانند وضعیت پول نقد، بدهی و حرکت پول خود را در لحظه متوجه شوند. علاوه بر این، چنین نرمافزاری میتواند مبلغ پرداختی را بهصورت خودکار ارسال و دریافت کند و با مدیریت دارایی برای تطابق پرداختها کمک میکند.

4. خودکارسازی ورود اطلاعات و گزارش دهی: سرانجام، نرمافزار میتواند بهطور خودکار دادهها را استخراج و مرور کند. رسیدها و چکها یک شبه از بین نمیروند، اما ابزارهای فنی مانند اسکنرهای تشخیصدهنده متن و یادگیری ماشین میتوانند نیاز به وارد کردن دستی موارد فهرستشده را از بین ببرند: مواردی همچون اطلاعات فاکتور، جمعآوری رسیدها و مطابقت با اطلاعات چکهای دریافت شده. به همین ترتیب، میتوانید با ایجاد اتصالاتی به منابع داده درست، گزارشها و به روزرسانیهای صفحه را بهطور خودکار پیشنویس کنید.

به طور فزایندهای، شرکتهای موجود در این فضا توانایی درآمدزایی با فینتک، از طریق درآمد تراکنش، وام یا حتی بیمه را نیز دارند. این تغییر و تحولات با چند روند پیش رفته است. اول، شرکتها مایل به برقراری معامله آنلاین هستند و به نظر میرسد این موضوع کارآمدتر و قابل اعتمادتر از یک قطعه چک کاغذی برای پرداخت فاکتور یا حقوق و دستمزد است. دوم اینکه ما شاهد ایجاد زیرساخت فینتک هستیم که شرکتها را قادر به پرداخت و ارتباط با شرکای بانکی میکند؛ بهعنوان مثال شرکتهای مدیریت هزینه میتوانند بهراحتی کارتهای مجازی تولید کنند تا هزینهها را برای کلیه مبادلات ارائه شده جمع کنند. شرکتهای نرمافزاری حسابهای قابل پرداخت (AP) و حسابهای دریافتنی (AR)، هنگامی که مشتریان از پلتفرمهای آنها برای تسهیل پرداختها استفاده میکنند، میتوانند کارمزد تراکنش را دریافت کنند. سرانجام، شرکتهای نرمافزاری دادههای بهتری را برای تحمل ریسک برای خدمات مالی ارائه میدهند. برای مثال، وام وجه نقد و صورت حساب فاکتورینگ، بر اساس دادههای AP و AR امکانپذیر است. این محصولات مالی جانبی موجب افزایش درآمد خود نرمافزارهای مالی هستند و از آنجا که این ابزارها معمولاً برای حجم بالای معاملات استفاده میشوند، بازار رشد میکند و محصول نیز پایدارتر میشود.

این موارد تنها چند ایده هستند و امکانات زیادی وجود دارد. چنین ابزارهایی به شرکتها امکان میدهد تا پول نقد را مدیریت کرده و منابع را با کارآیی بیشتری در زمان رکود اختصاص دهند، همچنین با احتیاط بیشتری هزینه کنند و در مواقع مناسب همکاری مؤثرتری داشته باشند. فروش، بازاریابی و مهندسی همگی ابزارهای خود را طی 5 تا 10 سال گذشته به طور قابل توجهی ارتقا دادهاند. وقت آن است که تمرکز را برای تأمین مالی تغییر دهید. این محصولات با آمیختن فینتک و سرمایهگذاری، این پتانسیل را دارند که در نهایت مجموعه CFO را وارد دوره مدرن کنند.