پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

وزیر امور اقتصادی و دارایی، فرهاد دژپسند در نخستین نشست هماهنگی «تدوین نقشه راه اقتصاد هوشمند» که در آبانماه ۱۳۹۷ برگزار شد، بر لزوم تدوین «نقشه راه اقتصاد هوشمند» تأکید کرد و پارادایم اقتصاد هوشمند برای نخستین بار بهعنوان یکی از محورهای اصلی در برنامه این وزارت مورد توجه قرار گرفت.

بر همین اساس وزارت اقتصاد در سندی ضمن تحلیل ابعاد مختلف موضوع، نحوه ورود و حمایت خود از بانکهای دولتی و بانکهای دولتی خصوصی شده را مورد بررسی قرار داده است.

بخش اول گزارش، به تشریح ابعاد، مزایا و الزامات تحقق اقتصاد هوشمند بر پایه تحول دیجیتالی که از آن بهعنوان «اقتصاد دیجیتال» نیز نام برده میشود، پرداخته است. در بخش دوم، روند تحولات بانکی بر محوریت فناوری و افق بانکداری دیجیتال ترسیم شده است.

بخش سوم گزارش نیز، به تبیین رویکرد سیاستی مبتنی بر پارادایم اقتصاد هوشمند در خصوص چارچوب استقرار بانکداری دیجیتال و راهکار جامع بانکی اختصاص یافته است. در بخش چهارم، به ارائه نظام پایش و شاخصهای ارزیابی عملکرد پرداخته شده است تا وضعیت پیشرفت برنامههای عملیاتی و اقدامات بانکهای هدف در خصوص اجرای این چارچوب سیاستی، در جلسات دورهای و مجامع سالیانه بانکها، مورد پایش و ارزیابی قرار گیرد. در این گزارش به بخشهایی از این سند اشاره شده است.

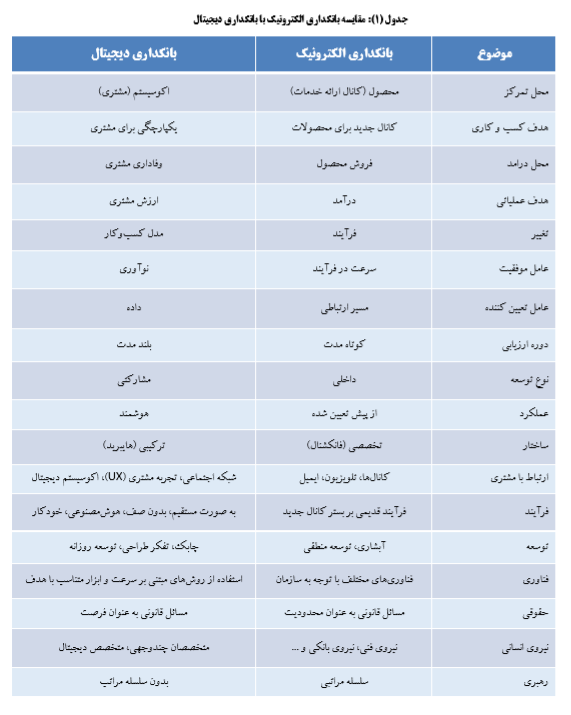

مقایسه بانکداری الکترونیک با بانکداری دیجیتال

بانکداری دیجیتال، ارائه محصولات و خدمات مناسب، شخصیسازی و سفارشیسازی شده در زمان مناسب و بهطور آنی از طریق ابزار یا کانالهای متناسب و یکپارچه شده ارائه خدمات به مشتریان مبتنی بر تحلیلهای و در لحظه از داده های مشتریان است.

بر این اساس، بانکهای شعبه محور امروزی با گذار از بانکداری الکترونیکی به بانکداری دیجیتالی، تبدیل به بانکهای چندکاناله هوشمند، بانکهای اجتماعی جذاب و بانکهای با اکوسیسیتم دیجیتیالی مالی میشوند.

باید توجه داشت که بانکداری دیجیتال با بانکداری الکترونیکی متداول تفاوتهای عمدهای دارند. در جدول زیر مهمترین تفاوتهای این مفاهیم ارائه شده است.

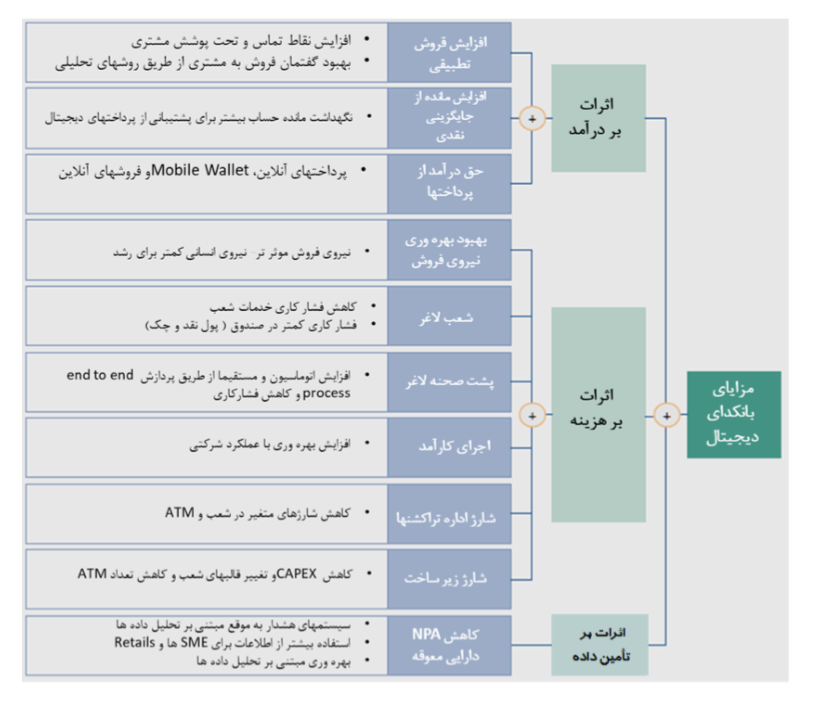

مزیتهای استقرار بانکداری دیجیتال از ابعاد مختلف قابل بررسی است. از یک سو، با ایجاد فرصتهای جدید درآمدی که بهواسطه افزایش فروش بر اساس تحلیل دادهها و نیا زهای مشتریان فراهم میشود، آثار درآمدی را به همراه خواهد داشت. از سوی دیگر، با بهبود بهرهوری شبکه فروش و کاهش هزینههای زیرساختی فنی، موجبات کاهش هزینهها را فراهم میکند و همچنین با امکان اعتبارسنجیهای دقیق تر مبتنی بر تأمین دادهها و اطلاعات کسبوکارها و غیره، زمینه مناسبی را برای کاهش نسبت معوقات و دارایی های بدون بازده، ایجاد میکند. در شکل، مزایای بانکداری دیجیتال و آثار سه گانه آن در ابعاد درآمدی، هزینهای وتأمین دادهها، ارائه شده است:

مدلهای استقرار بانکداری دیجیتال

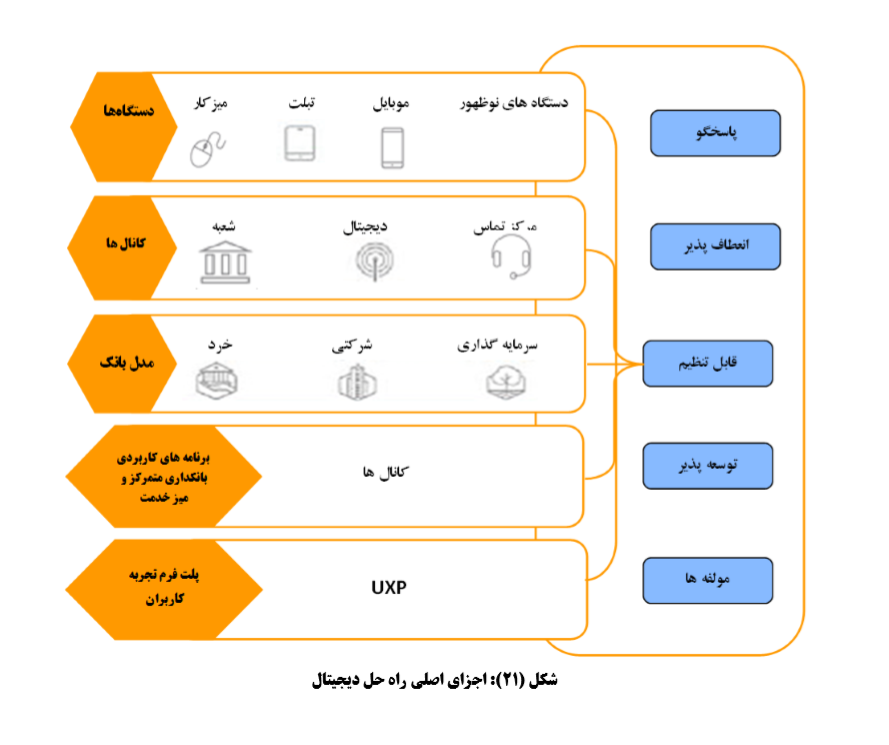

موسسه IBM یک معماری پیشنهادی برای بانکداری دیجیتال ارائه کرده است. مطابق نظر این موسسه، «چند کاناله بودن» و «تجزیهوتحلیل داده» و از سوی دیگر «پرداخت»، سه بعد پراهمیت در بانکداری دیجیتال به شمار میآیند .در این معماری، سامانه بانکداری متمرکز با تمام ابعاد عظیم خود در کنار سایر سیستمها و فرآیندها دیده شده و این موضوع نشانگر ابعاد عظیم پلتفرم بانکداری دیجیتال است.

یکی از مؤسسات فناوری اطلاعات نیز دیجیتالی شدن را منجر به ایجاد بانکداری تجربهمحور میداند. بانک دیجیتال به مشتریان خود تجربه متفاوت و بدون درنگ از طریق یک معماری باز و یکپارچه و انعطافپذیر ارائه میکند. بر اساس گزارش این موسسه، ۱۰ ضرورت حیاتی برای بانکهای دیجیتال عبارتند از بانکداری در هر زمان و هر مکان و با هر دستگاه، تجزیه و تحلیل تجربه شخصی مشتریان، مشتری محوری، تحقق سریع نیازهای پذیرش قدرت بانکداری باز، هزینه کار آمد، ریسک عملیاتی کمتر، بهروز بودن بهصورت مداوم، پیشقدم شدن در بازار برای تغییر و ارائه محصول جدید، مقیاسپذیری و پیادهسازی زیرساخت ابری.

بر اساس یافتههای این گزارش، اجزای اصلی راهحل دیجیتال عبارتند از:

- پلتفرم تجربه کاربران (مشتریان)

- برنامههای کاربردی بانکداری متمرکز و میز خدمت

- کانالها: شعبه، ابزار یا کانال دیجیتال، مرکز تماس، مدل بانک: خرد، شرکتی، سرمایهگذاری

- دستگاهها: میز کار، تبلت، موبایل و دستگاههای جدید

ارکان و اکوسیستم بانکداری دیجیتال

مهمترین ارکان و مؤلفههایی که باید در چارچوب نوین بانکداری نسل ۴٫۰ مد نظر قرار گیرند، در دو طبقه ارکان زیرساختی و ستونهای اصلی بانک دیجیتال دستهبندی شدهاند. چارچوب مذکور دارای ۶ ستون اصلی «بانکداری امنی چنل»، «بانکداری ماژولار»، «بانکداری باز»، «بانکداری هوشمند»، «بانکداری رسانههای اجتماعی» و «بانکداری در بستر بلاکچین» است.

این ستونها روی ارکان زیرساختی پذیرش و آمادگی دیجیتال»، «فرهنگ دیجیتال»، «تجربهی مشتری»، «قابلیتها و فناوریها»، «سرمایهی انسانی» و «رگولاتوری و تنظیم مقررات» بنا شدهاند و سقف و روح حاکم بر آن را «استراتژی دیجیتال» به خود اختصاص داده است. در عصر دیجیتال، پیش از آنکه بدانیم به کدام سو باید حرکت کنیم، لازم است در خصوص موقعیت کنونی و میزان آمادگی دیجیتال موجود اطمینان حاصل کنیم. بنابراین پیش نیاز ورود به فضای بانکداری نسل ۴٫۰ را پذیرش و آمادگی دیجیتال تشکیل داده است.

در گام بعدی فرهنگ دیجیتال قرار گرفته است که مشتری محوری، چابکی و انعطاف پذیری، طرز فکر و ذهنیت دیجیتال، مشارکت و همکاری، فرهنگ باز، داده محوری در تصمیم گیری و نوآوری از مهمترین مشخصههای آن هستند. به عبارتی بانکداری دیجیتال از توسعه فرهنگ دیجیتال آغاز میشود.

بانکداری یکپارچه یا همهکاره (بانکداری امنی چنل): در بانکداری امنی چنل، ارتباط با مشتری در هر زمان، هر مکان و بر روی همه کانالها به شیوهای یکنواخت انجام میپذیرد. همچنین در این شیوه مشتری و فعالیتهایی که انجام میدهد محور نحوه ارائه سرویسهایی است که به او ارائه میشود. بر این اساس، شیوه سرویسدهی به هر مشتری بر اساس فعالیتهایی که در کلیه درگاهها انجام داده است شخصی سازی میشود. در نتیجه در این شیوه نه تنها به درخواستهای صریح مشتری پاسخ داده میشود بلکه علایق و نیازهای ضمنی او نیز حدس زده میشود.

بانکداری ماژولار: در بانکداری ماژولار، معماری سازمان در تمام سطوح کسبوکار، خدمات، سیستمها و سامانهها از مجموعهای از ماژولها و اجزای سازنده مجزا با قابلیت استفاده مجدد (مشابه با ساختار لگوها) تشکیل شده است که چابکی بانک و سرعت اجرای تغییرات را بسیار بالا میبرد.

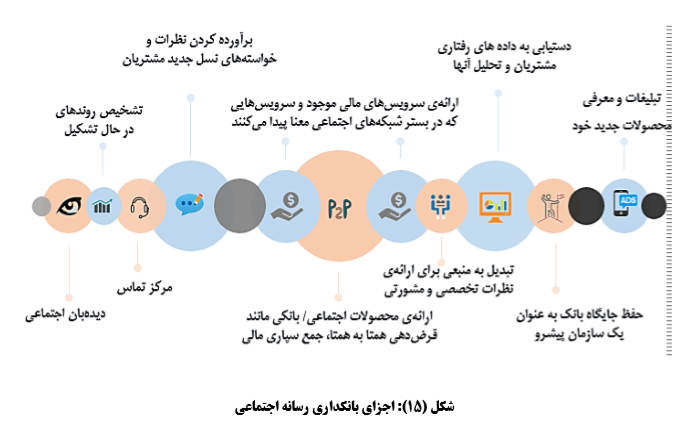

بانکداری رسانه اجتماعی: شبکههای اجتماعی بهعنوان یکی از بسترهای مهم ترویج و حتی فروش محصولات و خدمات کسبوکارهای مختلف قابل استفاده هستند. این بستر فرصت مناسبی را برای بانکها به وجود میآورد تا از یک سو در مسیر انتقال به مدل کسبوکار اجتماعی و هماهنگی با بازارهای در حال ظهور قرار گیرد و از سوی دیگر با تجزیه و تحلیل حجم زیاد دادههای مشتریان، رفتار مشتری را سنجیده و به ارائه محصولات و خدمات بهتر شخصیسازی شده و جدید بپردازند.

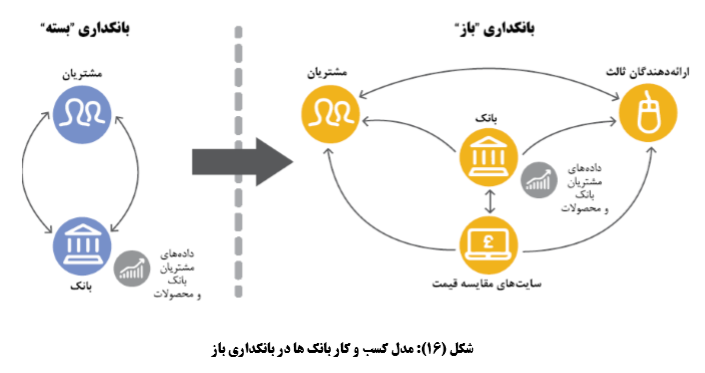

بانکداری باز: در این مدل، دادهها و اطلاعات بانکی بین اعضای مختلف اکوسیستم بانکداری با مجوز مشتری به اشتراک گذاشته میشوند و این موضوع فرصتها و تهدیدهای مختلفی را برای سیستم بانکداری سنتی ایجاد میکند. بر اساس تحول ایجاد شده ناشی از مدل بانکداری باز، بانکها بخشی از فعالیت خود در زنجیره ارزش بانکداری را به سایر بازیگران واگذار کرده و از جایگاه مدیریت بانک به جایگاه مدیریت اکوسیستم تغییر وضعیت میدهند.

در واقع اگر زنجیره ارزش اصلی در فعالیتهای بانکداری را شامل تدارک زیرساخت فنی، تأمین سرمایه و منابع مالی، تولید محصولات و خدمات بانکی و مالی و ارائه آنها در بازار و فروش در نظر بگیریم، در مدل بانکداری سنتی همه فعالیتهای زنجیره توسط خود بانکی انجام میشد، اما در بانکداری باز، بازیگران جدید در حوزه ارائه تسهیلات، خدمات پرداخت و انتقال وجه، تأمین سرمایه، مدیریت مالی شخصی و نیز امور بازاریابی و خدمات مشتری پدید آمدهاند و با استفاده از تکنولوژیهای دیجیتال و ابزارهای تحلیل داده، سعی در بهبود ارزش افزوده برای مشتریان دارند.

بانکداری هوشمند و بانکداری شناختی: بانکداری هوشمند از توسعه بستر کلان داده با جمع آوری، یکپارچهسازی و استخراج دادههای ساخت یافته و غیر ساخت یافته مشتریان و سایر دادههای مفید آغاز شده و هوش مصنوعی و تحلیلهای پیشرفته مبتنی بر دادهها را در بر میگیرد. با بلوغ سیستمها و الگوریتمهای مبتنی بر هوش مصنوعی، بانکداری شناختی بهعنوان نسل نوین تجزیه و تحلیلهای پیشرفته با قابلیت یادگیری، جایگزین بانکداری هوشمند خواهد شد.

بانکداری بر بستر بلاکچین: فناوری بلاکچین، اولین پلتفرم دفتر کل توزیع شده است که مبادله ارزش هر آن چیزی که دارای اهمیت و منافع مالی و غیر مالی است مانند اطلاعات مبتنی بر بستر اینترنت را فراهم کرده است. تا پیش از معرفی ارزهای دیجیتال و رمزنگاری شده، انتقال و تبادل ارزش بدون اجازه و پشتیبانی یک واسطه (مانند مؤسسات مالی، نهادهای قانونی و دولتی) امکانپذیر نبود.

در واقع فناوری یاد شده، امکان انتقال ارزش را بدون واسطه ایجاد کرده است. بلاکچین با ترکیب پایگاههای داده مشترک و قابلیت رمزنگاری، این امکان را به طرفهای مختلف میدهد که بتوانند بهطور همزمان به چند دفتر کل دیجیتالی به روز که دستکاری آن غیر ممکن است، دسترسی یابند.

فناوری بلاکچین میتواند کارکرد صنایع بزرگ و حوزه فعالیتهای عمده همچون بیمه، امنیت سایبری، پیشبینی، اینترنت اشیاء، خیریه، سلامت، بانکها و درگاههای پرداخت را متحول کند.

به طور کلی زمینههای کاربرد فناوری بلاکچین را میتوان در چهار گروه عمده پول دیجیتال، قراردادهای هوشمند، اوراق بهادار و ثبت و نگهداری سوابق ، دسته بندی کرد.

فناوری بلاکچین با توجه به ماهیت آن، میتواند ابزارهای مورد نیاز نظام بانکی را برای توسعه و بهبود فعالیتها و ارائه خدمات و محصولات در اختیار مؤسسات مالی قرار داده و روند تحقق بانکداری دیجیتال را تسهیل و تسریع کند. بنابراین بهکارگیری این فناوری در صنعت بانکداری کشور دارای مزایایی همچون شفافیت، امنیت و کنترل، عدم نیاز به واسطه، عدم قطعی سیستم، یکپارچگی و تغییرناپذیری و کاهش هزینه نگهداری است. بر اساس تحلیلهای بینالمللی در خصوص فناوریهای نوظهور، فناوری بلاکچین در حال خروج از مرحله انتظارات غیرواقعی است و بهتدریج وارد فاز پیاده سازی وسیع میشود.

استراتژیهای بانکداری دیجیتال

استراتژیهای موردنیاز برای پیادهسازی بانکداری دیجیتال به هفت بخش تقسیم میشود.

استراتژی زیرساخت: بانکها برای بازیابی، ذخیرهسازی و توزیع اطلاعات و دادهها بدون افشا، نیاز به یک زیرساخت یکپارچه دارند. فناوریهای ابری با امنیت، قابلیت اطمینان و سازگاری بالای خود میتوانند در نوآوریهای دیجیتال و پیادهسازی بانکداری دیجیتال نقش مهمی ایفا کنند. علاوه بر این فناوری ابری میتواند بهعنوان یک لایه یکپارچهساز منعطف عمل کرده و برنامههای کاربردی لایههای مختلف را که نیازمند قرارگیری در معماری دیجیتال هستند، با یکدیگر منطبق و هماهنگ سازد.

استراتژی داده: اطلاعات دقیق به عنوان یک ابزار کلیدی برای درک نیازهای مشتریان بانک و ایجاد تعاملات مناسب به شمار میرود. ابزارهای مالی و پردازش معاملات با تبادل حجم بالایی از دادههای موجود در منابع مختلف سروکار دارند. آر این رو بانکداری دیجیتال نیاز به مجموعهای از برنامهها و سیاستها برای کنترل، محافظت و بهبود ارزش دادهها و اطلاعات دارد. از جمله این برنامهها و رویکردها میتوان به استراتژی مدیریت

دادههای مستر و مدلهای استانداردی همچون IFX که فرآیندها و ساختارهای پشتیبانی شامل حاکمیت داده و کیفیت داده را تعریف میکند اشاره کرد.

استراتژی محتوا: نقشه راه مدیریت محتوا برای بانکداری دیجیتال شامل ذخیرهسازی، مدیریت، گردش کار، فرآیند، یکپارچگی، هوش کسبوکار، تجزیه و تحلیل، گزارشنویسی، فرا مدل معماری اطلاعات، نوع محتوا و چرخه حیات و ارزیابی محصول هست.

استراتژی فرآیند کسبوکار: مولفههای فرآیند شامل سرویسگرایی، حاکمیت، پذیرش فناوری، هماهنگی و ترتیب فرآیند، تنظیم و بهینهسازی، تطابق با قوانین و پذیرش گذرگاه خدمات شرکت است.

تجزیه و تحلیل: تجزیه و تحلیل در چندین بعد شامل جغرافیا، مشتری، محصول، کانالها، صفحات وب، دادهها، تحلیل محتوای بلادرنگ و … است.

استراتژی موبایل و رسانههای اجتماعی: اطلاعات باید از همه جا و از تمام دستگاههای موبایل قابل دسترسی باشند. سایر اقدامات از جمله استفاده از رسانههای اجتماعی، استفاده از خصوصیات بازیگونه برای ترغیب مشتریان و وجود یک فروشگاه نرمافزاری برای دسترسی به برنامههای کاربردی کسبوپکار و امنیت و احراز هویت سبب افزایش رضایت مشتریان میشود.

استراتژی تجربه مشتری: یک تجربه مشتری سازگار، در تمام نقاط تعاملی اصلی، مورد نیاز است. فاکتورهای کلیدی دیگر شامل معماری اطلاعاتی، اشخاص، چارچوبها، طراحی بصری، برندسازی، بهبود موتور جستجو، طراحی واسط کاربری، نمونه سازی و غیره است.