ماهنامه عصر تراکنش شماره 29 / این نوشتار بر آن است تا با استناد به کیف پول موبایلی و دیتای تراکنشی کارتی از یک بانک پیشرو سنگاپور، اثر فناوری پرداخت از کیف پول موبایلی را مورد بررسی قرار دهد. نویسندگان این مقاله دریافتهاند که میزان استفاده از کیف پول موبایلی پس از ظهور فناوریهای نوین دوبرابر شده و سهولت بهبودیافته پرداخت نیز به تولید اثر سرریز قابل توجهی منجر شده است. فناوری پرداخت، از طریق تسهیل کسب مشتری، میزان رشد فروش را برای کسبوکارها افزایش داده است.

مقدمه

بهدلیل توسعه سریع فناوری مالی و گوشیهای هوشمند، پرداخت موبایلی در سالهای اخیر رشد پرشتابی را تجربه کرده است. تا پیش از سال 2017، مجموع ارزش تراکنش از طریق پرداخت با کیف پول موبایلی در سراسر جهان بیش از 350 میلیارد دلار بوده و پیشبینی میشود این شیوه پرداخت سالانه رشدی 39درصدی داشته باشد؛ بهطوری که در سال 2022 به 1.6 تریلیون دلار بالغ شود.

کیف پول موبایلی در مقایسه با سایر روشهای پرداخت میتواند به گونهای بسیار آسانتر و کمهزینهتر، پرداختهای هر روزه مصرفکنندگان را، هم برای سایر مصرفکنندگان و هم برای بازرگانان، تسویه کند. نفوذ بالای گوشیهای همراه هوشمند (که برای مثال در ایالات متحده 72 درصد است) زیرساختی را فراهم میآورد که مشتریان را قادر میسازد، تقریبا در هر جایی بتوانند پرداختهایی غیرنقدی انجام دهند.

1.6 تریلیون دلار در 2022

تا پیش از 2017، مجموع ارزش تراکنش از طریق پرداخت با کیف پول موبایلی در سراسر جهان بیش از 350 میلیارد دلار بوده و پیش بینی میشود این شیوه پرداخت با رشد سالانه 39 درصدی به 6/1 ترلیون دلار در سال 2022 برسد.

نکته جالب در این میان این است که نهتنها در کشورهای در حال توسعه که نقش حیاتی این روش در تسهیل تراکنش را بهوضوح متوجه شدهاند (ولی هنوز پرداختهای غیر نقدی ـ مانند کارتهای اعتباری و بدهی ـ در آنها چندان متداول نشده است)، بلکه حتی در کشورهای توسعهیافته نیز (که کارتهای اعتباری و بدهی رواج دارد) به نظر میرسد که مشتریان سهولت افزوده را ارج مینهند. یک دلیل مهم این امر، رشد سریع حجم تراکنشهای کیف پول موبایلی است. از همین رو، پرسشی اساسی مطرح میشود؛ آیا ظهور فناوری پرداخت موبایلی بر اقتصاد تاثیر میگذارد؟

از طرف دیگر، کیف پول موبایلی، به افزایش سهولت و بهرهوری خرید منجر شده و در نتیجه، میزان مصرف نیز افزایش مییابد. به علاوه، مشخص نیست که آیا دستاوردهای اقتصادی حاصل از سهولت افزوده در قیاس با سایر فناوریهای پرداخت غیرنقدی (مانند کارتهای بانکی) به اندازه کافی بزرگ هستند یا خیر. موضوع دیگر این است که کسر بزرگی از تراکنشهای کیف پول موبایلی تاکنون در خدمت تسهیل انتقال وجوه مشتری به مشتری بوده و در حال تضعیف تاثیرگذاری بر مصرف است.

ببینید: سنگاپور ششمین کشور آسیای جنوب شرقی است که پرداختهای موبایلی رشد زیادی داشته است

نتایج مطرحشده در این مقاله، حاصل بررسی فروش تجاری پس از ظهور فناوری نوین پرداخت موبایلی است که بر اساس تراکنشهای مربوط به یک نمونه آماری 250 هزار عضوی شامل مشتریان بانکهای پیشرو در سنگاپور به دست آمده است. شگفت آنکه آشکار شد که ظهور فناوری پرداخت موبایلی، از طریق تحریک ترافیک مصرفکنندگان، میزان رشد فروش کارت اعتباری و بدهی را ـ بهویژه برای شرکتهای کارآفرینی و کوچک ـ افزایش میدهد.

نوبازرگانان سنگاپوری و کیف پول

در سنگاپور، استفاده از پرداخت کد کیوآر (QR) در کیف پول موبایلی، برای نخستینبار در تاریخ 13 آوریل 2017 انجام شد. این فناوری نوین، تمام کاربران را قادر میسازد تا از طریق ایجاد کد کیوآر خود روی اپلیکیشن گوشی همراه، پرداختهای فوری را انجام داده یا دریافت کنند.

خریداران و فروشندگان کالاها و خدمات میتوانند با به نمایشگذاشتن یا اسکن کدهای کیوآر، فرایند تراکنش را کامل کنند. این فناوری نهتنها سهولت افزوده را به مشتریان دارای گوشیهای همراه به ارمغان میآورد، بلکه همچنین، هزینه تراکنشها را بهویژه برای کسبوکارهای جدید و کوچک کاهش میدهد.

ارائه فناوری نوین پرداخت از طریق کد پاسخ سریع در حقیقت استفاده از کیف پول موبایلی را تقویت کرده است. هم میزان و هم تعداد تراکنشهای انجامشده از طریق کیف پول موبایلی پس از نخستین زمان ارائه آن؛ یعنی 13 آوریل 2017 به دوبرابر افزایش یافت.

مشتریان، از کیف پول موبایلی اغلب برای تراکنشهای کوچک استفاده کردند. آمارها نشان میدهد که میزان هفتگی تراکنشهای کوچک (کمتر از یکصد دلار در هر تراکنش) و بزرگ (بیشتر از یکصد دلار در هر تراکنش) به ترتیب 114 و 88 درصد افزایش یافتند.

سپس، این موضوع مورد بررسی قرار گرفت که آیا سهولت افزوده با کمک پرداخت موبایلی، میتواند پیامدهای خارجی مثبتی را برای تراکنشهای پرداخت کارتی که تاکنون روش غالب پرداخت غیرنقدی در سنگاپور بوده است، به همراه داشته باشد؟ راهبرد ارزیابی تجربی ما مبتنی بر مزیتهای بارز سهولت کیف پول موبایلی در میان بازرگانان بود.

کیف پول و رشد فروش

میزان استفاده از کیف پول موبایلی پس از ظهور فناوریهای نوین دو برابر و سهولتِ بهبودیافتهٔ پرداخت نیز به تولید اثر قابل توجهی منجر شده است. فناوری پرداخت، از طریق تسهیل کسب مشتری، میزان رشد فروش را برای کسب و کارها افزایش دادهاند.

نتایج نشان دادند که پاسخ سریع، تراکنشها را تسهیل میکند؛ بهطور مثال دشواری مدیریت وجه نقد و زمان انتظار را کاهش میدهد. این امر، ترافیک مشتری را بهطور موثرتری دستخوش تغییر کرده و تقاضای موثر مشتری را ـ اغلب در فروشگاههای دارای تراکنشهای کوچک ـ افزایش میدهد.

با بهکارگیری همه پرداختهای کارتهای اعتباری و بدهی برای 16479 بازرگان آفلاین سنگاپوری از همین تعداد مشتری در خلال یک دوره دوساله 2016 و 2017، نویسندگان مقاله حاضر در پژوهشهای خود اثر سرریز قابل توجهی را در فروش بازرگانان مشاهده کردند.

خردهبازرگانان که در سال 2016 متوسط فروش ماهانه آنان کمتر از متوسط مقطعی بود، در دوران 9ماهه پس از ظهور فناوری پرداخت از طریق کد کیوآر، فروشی در حدود 3.5 درصد بیشتر از بازرگانان بزرگ را تجربه کردند (از نظر میزان فروش ماهانه از طریق کارت). بهعلاوه، تعدیل نیز سریع اتفاق افتاد و اثر آن بلافاصله پس از شوک ارائه فناوری پرداخت از طریق کد کیوآر بهخوبی مشاهده شد.

اثر سرریز بر فروش کارتی نیز در میان بازرگانانی که کالاهای کمارزشتر را میفروشند، بیشتر بود. با دستهبندی بازرگانان کوچک به دو گروه بر اساس میزان متوسط فروش در سال 2016، این نتیجه به دست آمد که افزایش فروش صرفا در میان بازرگانان کوچکی که عمدتا پرداختهای کوچک را دریافت میکنند، اتفاق میافتد. کسبوکارهای کوچک افزایش قابل توجهی را در میزان فروش کارتی ماهانه خود تجربه کردند (7.4 درصد).

بازرگانان تازهکار، کسبوکارهایی در اندازههایی کوچکتر را اداره میکنند که مشتریان ثابت کمشمارتری دارند و بنابراین ممکن است پس از ظهور این فناوری کمهزینه و با سهولت زیاد، در مقایسه با دیگران سود بیشتری کسب کنند. در واقع، آشکار شد که پس از ظهور این فناوری پرداخت، میزان فروش کارتی نوبازرگانان (بازرگانانی که اولین فروش آنها در نیمه دوم سال 2016 اتفاق افتاده بود) روندی افزایشی به خود گرفت.

یک کانال اقتصادی معتبر که به رشد فروش دامن میزند، مبتنی بر نقش سهولت بهبودیافته پرداخت در ارتقای ترافیک خردهفروشی است. همانگونه که پیشتر بیان شد، فناوری کیوآر ترافیک مشتری را به گونه موثرتری افزایش میدهد؛ بهویژه برای فروشگاههایی که بر تراکنشهای کوچک متمرکزند. این بهبود کارایی سپس جستوجوی مکانهای خرید جدید را تسهیل میکند.

نویسندگان مقاله حاضر با بهکارگیری ویژگیهای یکسان تفاضل در تفاضلها (Difference in differences) به این نتیجه قطعی و استوار دست یافتند که تعداد گروهی از مشتریان جدید (که بهعنوان مشتریان ساکن در مناطق پستی مشخصی تعریف شدهاند که در سال 2016 هرگز در محل بازرگان حضور نیافته بودند) 1.8 درصد در ماه بیشتر افزایش یافت و اثر آن از نظر آماری معنادار بود.

این نتیجه همچنین احتمالا بیانگر این است که اثر مثبت، بازتابدهنده رشد تجاری حقیقی است، نه اثر جانشینی که در آن مشتریان بهسادگی به جای پرداخت با کارت جایگزین پرداخت نقدی میکنند. نکته آخر آنکه رشد فروش در میان رستورانداران بیشتر دیده شده است.

این مقاله به موضوع ادبیات در حال ظهور فینتک و دیجیتالیشدن میپردازد و تمرکز آن بر پرداخت غیرنقدی است. این روش پرداخت، از طریق کاهش هزینه تراکنش و اصطکاک اقتصادی، کارایی را بهبود میبخشد. این مقاله نگاهی نو به اثرات واقعی را به خوانندگانش هدیه میکند. بهطور مشخص، نتایج بهدستآمده، اثر مثبت فناوری پرداخت موبایلی (نسبت به سایر روشهای پرداخت غیرنقدی) بر افزایش رشد تجاری بهویژه در شرکتهای کوچک و کارآفرین را مورد بحث قرار داده است.

با آنکه پارهای از پژوهشهای پیشین عنوان داشتهاند که خانوادهها بیشتر مایلاند تنها بر یک ابزار پرداخت یا حتی به یکی از انواع کارتها متمرکز باشند، یافتههای نویسندگان این مقاله حاکی از آن است که بهکارگیری مجموعهای از ابزارهای متنوع پرداخت (غیرنقدی) در کنار یک فناوری نوین (مانند کیف پول موبایلی) میتواند ترافیک خردهفروشی را افزایش داده و به جذب مشتریان جدیدی منجر شود.

سود بیشتر برای تازهکاران

بازرگانان تازهکار، کسبوکارهایی در اندازههایی کوچکتر را اداره میکنند که مشتریان ثابت کم شمارتری دارندو بنابراین، ممکن است پس از ظهور این فناوری کم هزینه و با سهولت زیاد، در مقایسه با دیگران سود بیشتری کسب کنند.

پرداخت موبایلی در سنگاپور

سنگاپور دارای بانکداری قدرتمند و سیستم پرداخت پیشرفتهای است. این کشور یکی از نخستین کشورهای جهان است که سیستم پرداخت FAST (نقلوانتقالات سریع و ایمن) را که از انتقال وجوه بهطور 7×24 در زمان واقعی پشتیبانی میکند، راهاندازی کرد. از طرف دیگر، اکثر پرداختهای مشتریان هنوز بهصورت نقد انجام میشود.

60 درصد از مجموع 2.2 میلیارد تراکنش مشتریان در سال 2015 که با روشهایی غیر از تسهیلات ارزش ذخیرهشده انجام شده، بهصورت نقد بوده است. پرداخت کارتی (شامل کارتهای اعتباری و بدهی) با 27 درصد، انتقال وجه با 12 درصد و پرداخت چکی با یک درصد در جایگاههای بعدی قرار داشتند. البته گرایش به پرداخت نقدی تنها محدود به سنگاپور نیست.

تا پیش از دهه 2010، ارزش وجه در گردش در کشورهای توسعهیافته در حدود 10 درصد از تولید ناخالص ملی بوده است. در حدود 60 درصد مشتریان آمریکای شمالی از پرداخت نقدی بهعنوان یکی از متداولترین روشهای پرداخت در سال 2016 استفاده کردهاند و انتظار میرود این گروه در آینده نیز همچنان بهعنوان کاربران متداول شیوه پرداخت نقدی بهشمار آیند. پرداختهای کاغذمحور (شامل نقدی و چک) هرساله در حدود 0.52 درصد از تولید ناخالص ملی برای سنگاپور هزینه میتراشد.

بر اساس یک نظرسنجی که شرکت معتبر کیپیامجی در سال 2015 انجام داد، پرداختهای الکترونیکی در سنگاپور در وهله نخست برای خرید آنلاین یا پرداخت قبوض مورد پذیرش قرار گرفتند، در حالی که پرداخت کاغذمحور، شیوه غالب مصرف آفلاین، بهویژه برای بازرگانان کوچکی مانند فوتکورتها، فروشگاههای کوچک و خواربارفروشیهای کوچک بودند.

نتایج حاصله در این نظرسنجی آشکار ساختند که پذیرش پرداخت نقدی تقریبا موضوعی فراگیر بود (در حدود 84 درصد)، در حالی که کمتر از نیمی از کسبوکارهای مشارکتکننده در نظرسنجی پذیرای پرداخت کارتی بودند و در حقیقت، پرداخت نقدی برای 54 درصد آنان، بهویژه خردهفروشان، روش ترجیحدادهشده پرداخت بهشمار میرفت.

تسویهی کُند پرداخت، هزینه بالای تراکنش و مدیریت و نگرانی در مورد تقلب و امنیت، مهمترین و بزرگترین چالشهایی بود که بازرگانان را وامیداشت تا تمایل چندانی به پذیرش پرداختهای غیرنقدی نداشته باشند.

سه روز بدون پول نقد

سنگاپور از سال 2017 با جدیت تمام تبدیلشدن به یک جامعه غیرنقدی را در دستور کار خود قرار داد. این کشور به این نتیجه رسیده که توسعه سریع در پرداخت موبایلی برای نیل به این هدف عاملی کلیدی است. 13 آوریل 2017 بهعنوان نخستین روز ارائه فناوری پرداخت از طریق کد کیوآر، روزی مهم ارزیابی شد که از آن پس، کاربران میتوانستند تراکنشها را از طریق تولید کد کیوآر خود انجام دهند.

به این ترتیب، خریداران و فروشندگان کالاها و خدمات در این کشور میتوانند با به نمایشگذاشتن یا اسکن کدهای کیوآر روی موبایلهای خود، تراکنشهایی را بهطور کامل انجام دهند که در این صورت، هزینههای تراکنش، بهویژه برای کسبوکارهای نوین و کوچک کاهش مییابد.

فناوری کد کیوآر بر مبنای تصویر قابل خواندن توسط ماشین (Machine-readable image) که میتواند 300 برابر بیشتر از یک بارکد معمولی، اطلاعات در خود جای دهد، روشی مطمئن را برای پرداخت در اختیار قرار میدهد؛ زیرا تسویه فوری، کاهش هزینه تراکنش و افزایش امنیت را ممکن میسازد.

در تاریخ 10 جولای همان سال (2017)، انجمن بانکهای سنگاپور، یک خدمت یکپارچه انتقال وجه همتابههمتا تحت عنوان PayNow را معرفی کرد که به مشتریان هفت بانک مشارکتکننده در این طرح این امکان را میدهد که بهطور رایگان، پرداختهای فست (نقلوانتقالات سریع و ایمن) را در زمان واقعی انجام دهند.

میزان تراکنش پرداختهای پایانه فروش موبایلی در سنگاپور از 218 میلیون دلار در سال 2016 به 470 میلیون دلار در پایان سال 2017 رسید. طبق نتایج برآمده از پژوهش سال 2017 شرکت ویزا، 67 درصد سنگاپوریها از پرداختهای ابزار پایه (شامل پرداخت موبایلی و کارتی مانند پرداخت بدون تماس ویزا) استفاده میکنند و 68 درصد از آنان مشکلی نمیبینند اگر تمام روز را بدون پول نقد بیرون از خانه سر کنند. حتی 42 درصد از آنان اعلام کردند که مشکلی احساس نمیکنند اگر به مدت سه روز پول نقد به همراه نداشته باشند.

استقبال از فناوریهای جدید

شواهد دسته اول انکارناپذیری وجود دارد که ثابت میکند مشتریان از طریق هر چه بیشتر مورد استفاده قرار دادن کیف پول موبایلی (از نظر تعداد، بهویژه برای انجام تراکنشهای کوچک)، از این فناوری نوین پرداخت به خوبی استقبال کردهاند.

نتایج

- اثر مستقیم بر استفاده از کیف پول موبایلی

در ابتدا واکنش مستقیم برای استفاده از کیف پول موبایلی مورد بررسی قرار گرفت و افزایش معنیداری در استفاده از این ابزار از سوی مصرفکنندگان سنگاپوری پس از ارائهشدن فناوری پرداخت از طریق کد کیوآر در این کشور مشاهده شد.

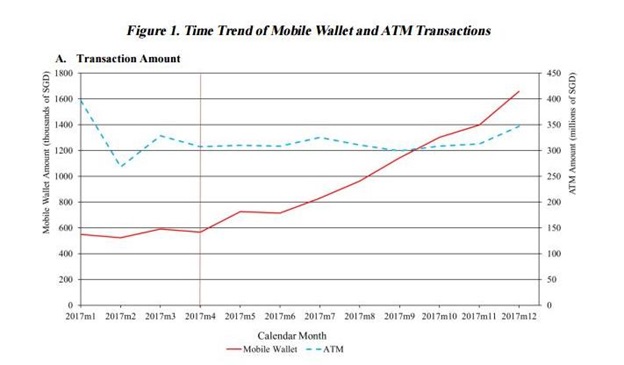

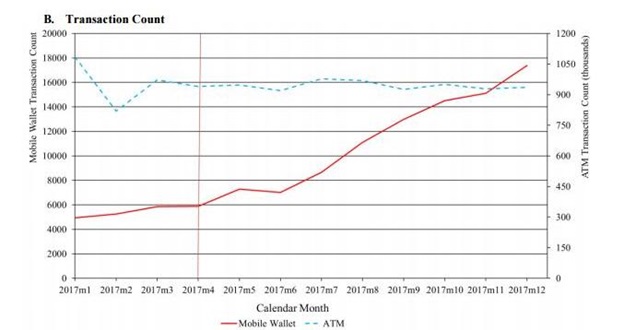

در پنل نخست تصویر شماره 1 تمایل به انجام تراکنش از طریق کیف پول موبایلی در 12 ماه سال 2017 نشان داده شده است. در این نمودار، میزان استفاده ماهانه از خودپرداز نیز بهعنوان یک معیار ارائه شده است؛ هم حجم تراکنش (تصویر 1، پنل اول) و هم تعداد تراکنشها (تصویر 1، پنل دوم).

میزان تراکنشهای کیف پول موبایلی تا پیش از آوریل 2017 تقریبا ثابت باقی مانده بودند، اما بلافاصله پس از معرفی فناوری پرداخت از طریق کد کیوآر، حجم ماهانه و تعداد ماهانه تراکنش از این طریق روندی افزایشی یافتند. در مقابل، دریافت وجه از طریق خودپرداز در طول حدود دوره یکساله پس از آن تقریبا ثابت ماند و بنابراین میتوان گفت که افزایش تراکنشها از طریق کیف پول موبایلی را بهسادگی نمیتوان ناشی از کاهش استفاده از پول نقد دانست.

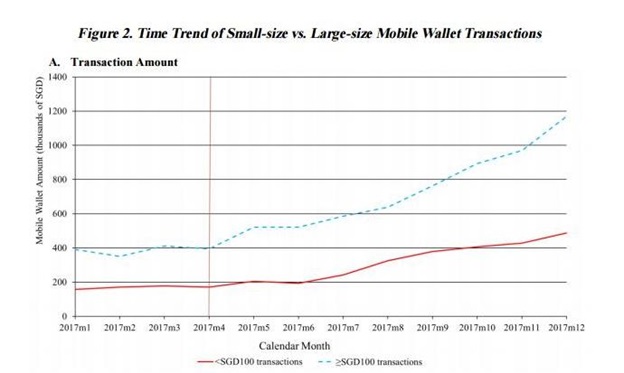

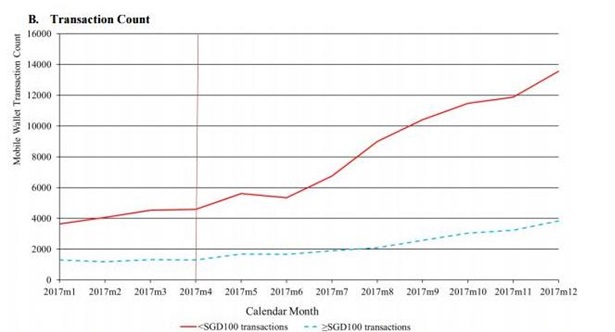

یافتهها همچنین آشکار ساختند که هم تعداد و هم حجم تراکنشهای انجامشده از طریق فناوری پرداخت کیف پول موبایلی پس از ارائه این خدمت نسبت به دوره پیش از آن به میزان دوبرابر افزایش یافت. از آنجا که این فناوری عمدتا با هدف جایگزینشدن پرداختهای نقدی کوچک ارائه شده، لزوما باید شاهد افزایش قابل توجهی در تراکنشهای کوچک بود.

در تصویر 2، کلیه تراکنشهای کیف پول موبایلی به دو گروه تراکنشهای کوچک (کمتر از یکصد دلار) و بزرگ (بیشتر از یکصد دلار) بهصورت ماهانه در طول یک سال تفکیک شدهاند. از نقطهنظر حجم تراکنش (تصویر 2، پنل اول) به نظر میرسد که تراکنشهای بزرگ بیشتر از تراکنشهای کوچک افزایش یافتهاند.

با این حال، حجم تراکنشها (تصویر 2، پنل دوم) آشکارا نشان میدهد که افزایش تعداد تراکنشهای کوچک، بسیار بیشتر از تعداد تراکنشهای بزرگ است؛ به این معنی که افزایش حجم تراکنشهای بزرگ، متاثر از اندازه تراکنش است، نه تعداد تراکنش.

بنابراین بهطور خلاصه میتوان گفت که شواهد دستاول انکارناپذیری وجود دارد که ثابت میکند مشتریان از طریق هرچه بیشتر مورد استفاده قرار دادن کیف پول موبایلی (از نظر تعداد)، بهویژه برای انجام تراکنشهای کوچک، از این فناوری نوین پرداخت بهخوبی استقبال کردهاند.

واکنش فروش کارتی

این بخش بر آن است تا نشان دهد آیا وقوع چنین تغییری در رفتار پرداخت مصرفکنندگان، میزان فروش بازرگانان را از طریق سایر ابزارهای پرداخت غیرنقدی (بهعنوان مثال کارتهای بانکی) افزایش میدهد؟

بررسیها نشان دادند که در دوره 9ماهه پس از شوک فناوری پرداخت از طریق کد کیوآر نسبت به دوره پیش از آن، خردهبازرگانان، یعنی بازرگانانی که میانگین فروش ماهانه آنان در سال 2016 کمتر از 50 درصد بازرگانان گروه متعلق به خودشان است، در مقایسه با بازرگانان بزرگ، بهطور متوسط افزایش فروشی در حد 3.5 درصد حجم فروش ماهانه از طریق کارت را تجربه کردند.

این عدد در مورد افزایش حجم تراکنش در حدود 3.4 درصد بود. این مقادیر هم از نظر آماری و هم از نظر اقتصادی معنادار و قابل توجه هستند. افزون بر این برآوردها، افزایش تمایل به این فناوری تایید کرده بودند که تفاوت در تغییرات فروش از طریق کارت، قابل انتساب به فناوری پرداخت از طریق کد کیوآر است.

واکنش فروش از طریق کارت؛ بر اساس اندازه تراکنش

مطالعات پیشین نشان داده بودند که مشتریان مایل به استفاده از وجه نقد برای پرداختهای کوچک و روشهای غیرنقدی برای پرداختهای بزرگ هستند. فناوری پرداخت از طریق کد کیوآر انجام تراکنشهای کوچک را آسانتر ساخته و تمایل مشتریان به پرداخت غیرنقدی در خریدهای کوچک را افزایش داده است. افزایش قابل توجه تراکنشهای کوچک از طریق کیف پول موبایلی، با پیشبینیهای منطقی بهطور کامل همخوانی داشت.

سنگاپور و توسعه سریع

سنگاپور از سال 2017 با جدیت تمام تبدیل شدن به یک جامعه غیر نقدی را در دستور کار خود قرار داد. این کشور به این نتیجه رسیده است که توسعه سریع در پرداخت موبایلی برای نیل به این هدف عاملی کلیدی است.

محرکهای رشد فروش؛ کسبوکارهای جدید

میزان سود حاصل از فناوری پرداخت کمهزینه دارای سهولت زیاد، ممکن است برای کسبوکارهای جدید بیشتر باشد. آنها تمایل دارند که در مقیاسی کوچکتر، اما برخوردار از حاشیه سود بزرگتر حاصل از هزینه کاهشیافته تراکنش و بهرهوری بهبودیافته تراکنش عمل کنند.

بهعلاوه، بازرگانان جدید، از مشتریان ثابت کمتری برخوردار هستند که این موضوع به میزان قابل توجهی بر ترافیک مشتری تاثیرگذار است. بهمنظور بررسی این موضوع، بازرگانان مورد مطالعه به دو گروه بازرگانان جدید (آنهایی که فعالیت خود را در نیمه دوم سال 2016 آغاز کرده بودند) و بازرگانان قدیمی (آنهایی که پیش از این تاریخ نیز فعالیت تجاری داشتند) طبقهبندی شدند.

مطالعات نشان داد با آنکه میزان فروش کارتی خردهبازرگانان قدیمی پس از واردشدن شوک این فناوری در حدود دو درصد بیشتر از بازرگانان بزرگ بود، اما میزان افزایش فروش کارتی برای خردهبازرگانان جدید، 8.7 درصد بیشتر از بازرگانان قدیمی بود.

مکانیسم اقتصادی؛ جذب مشتریان جدید

از آنجا که فناوری نوین پرداخت، سهولت پرداخت را ارتقا داد (پژوهش شرکت ویزا در جولای 2017 نشان داد که بیش از دوسوم پاسخدهندگان در سنگاپور با بدون وجه نقد بیرونماندن به مدت 24 ساعت مشکلی ندارند)، از اهمیت مکان برای خرید و مصرف کاسته شد.

تصور بر این است که مصرفکنندگان بیشتر مایلند تا از مناطق جغرافیایی و فروشگاههای جدید خرید کنند. نتایج بررسیها نشان داد که میزان افزایش مشتریان جدید پس از معرفی فناوری پرداخت از طریق کد کیوآر، شش درصد افزایش داشته که از نظر اقتصادی رقم قابل توجهی بهشمار میرود.

نویسندگان: سامیت آگاروال، ونلان کوئین، برنارد یئونگ (هر سه دانشکده بازرگانی دانشگاه ملی سنگاپور)، شین زو (دپارتمان علوم تصمیمگیری و مالی دانشگاه بپتیست هنگکنگ)

مترجم: امیرعلی خلج

منبع: papers.ssn.com