پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

دومین اقتصاد بزرگ آمریکای لاتین (LATAM)، یعنی مکزیک، تقریبا ۴۲ میلیون مصرفکننده بدون حساب بانکی دارد و تنها حدود یک سوم کسبوکارهای کوچک و متوسط آن به وامهای بانکی دسترسی دارند. بازیگران دیجیتال هم فرصت را مغتنم شمردند تا با محصولات وامدهی و بانکداری دیجیتال خود، بتوانند این شکاف موجود را پر کنند. بهترین فرصت حال حاضر هم نئوبانکها هستند که به تازگی در مکزیک فعالیتشان را شروع کردهاند و به احتمال زیاد در سال ۲۰۲۰ رشد بسیار زیادی خواهند داشت.

به دلیل اینکه بسیاری از افراد و کسبوکارها در مکزیک دسترسی کافی به سرویسهای مالی و بانکی را ندارند و همچنین به خاطر چشمانداز نظارتی مناسب و مشخصات جمعیتی مصرفکنندگانش، این کشور به بازار اصلی برای نئوبانکها بدل شده است.

رگولاتورها به دنبال افزایش شمول مالی هستند. عدم شفافیت بانکها و رسواییهای گذشته منجر به کاهش اعتماد مصرفکننده و همینطور کاهش شمول مالی شده است. اما مکزیک نسبت به این اتفاق بیتفوات نیست و وزیر دارایی این کشور، آرتورا هررا، در تلاش برای افزایش شمول مالی است.

دولت به دنبال این است که با کمک فینتکها و بانکها بتواند پول نقد در گردش و همینطور پولشویی را کاهش دهد و افراد بیشتری را وارد اقتصاد رسمی کشور کند. در همین راستا مقامات مکزیک یک سری قوانین حامی فینتکها را در سال ۲۰۱۸ در کشور تصویب کردند که در سال ۲۰۲۰ به طور کامل در کشور اجرا میشود و چهارچوب نظارتی برای بازیگرانی به دنبال ایجاد و راهاندازی فینتکهای جدید هستند، فراهم میشود. همین حمایت دولت هم در نهایت میتواند به تسریع رشد نئوبانکها کمک کند.

بازار مکزیک قابلیت پذیرش نئوبانکها را دارد. میزان پذیرش فینتک توسط مصرفکنندگان در این کشور ۷۲ درصد است و میانگین سنی در کشور ۲۸ سال است. ۴۱ درصد جمعیت را افراد ۲۵ تا ۵۴ ساله تشکیل میدهد که جزو علاقهمندان به فناوری محسوب میشوند و میتوانند مخاطب مناسبی برای نئوبانکها نیز باشند.

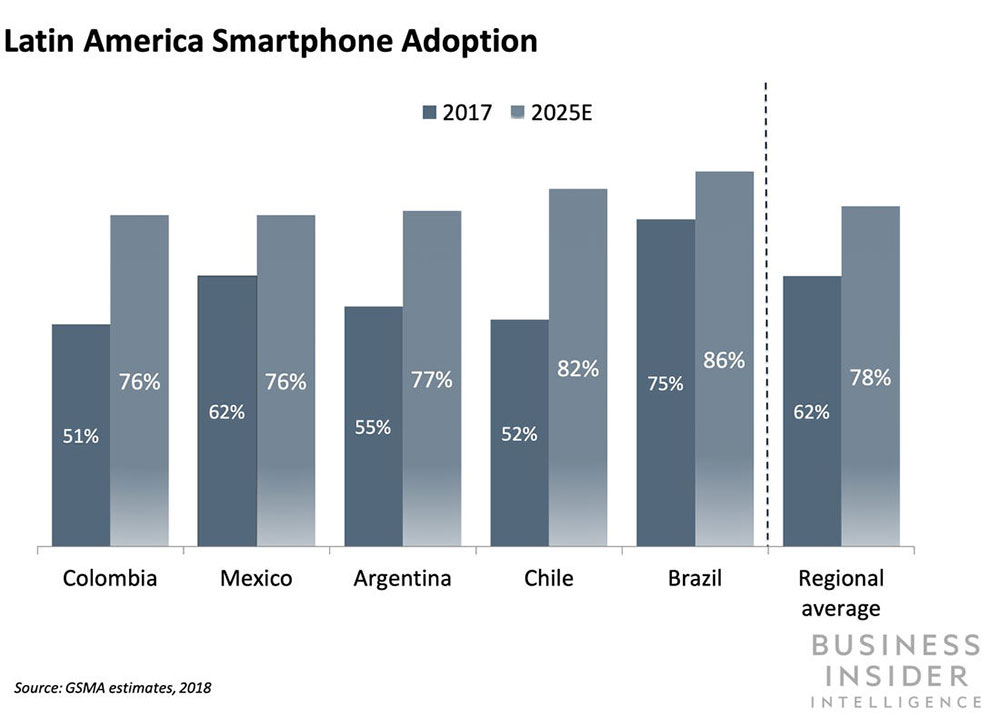

در سال ۲۰۱۷، بیش از ۶۰ درصد مکزیکیها از تلفن همراه هوشمند استفاده کردند که نسبت به سال ۲۰۱۵ رشد ۱۰ درصدی داشته است و انتظار میرود که این درصد تا سال ۲۰۲۵ تا ۷۶ درصد افزایش یابد. همچنین میزان نفوذ اینترنت در کشور ۶۷ درصد گفته شده که نسبت به میانگین جهانی، درصد بالاتر است.

استفاده گسترده از تلفن همراه هوشمند و دسترسی به اینترنت باعث میشود تا سرویسهای اول دیجیتالی مانند نئوبانکها برای اکثریت مردم این کشور قابل دسترس باشند.

پیشبینی میشود که امسال نئوبانکها در دو حوزه مختلف جنبش بیشتری ایجاد کنند. در ادامه به برخی نئوبانکهای فعال کنونی که در این دو حوزه فعالیت میکنند، اشاره میکنیم:

وامدهی به مصرفکننده: تنها ۱۵ درصد مردم در مکزیک به کارتهای اعتباری دسترسی دارند و فقط ۳ درصد مردم طبقه متوسط کشور که متقاضی برنامههای اعتباری هستند، مورد تایید قرار میگیرند. چنین فضایی باعث جذب نئوبانکهای خارج از کشور میشود؛ برای مثال «نوبانک» از برزیل و «بنکست» از اسپانیا.

«کلار» نام نئوبانک بومی مکزیک است که حساب بانکی دیجیتال خود را در سال ۲۰۱۹ راهاندازی کرد و ویژگی منحصربهفردش فرایند افتتاح حساب پنج دقیقهای و عدم نیاز به داشتن مانده حساب جزئی در حساب کاربر و عدم کارمزد انتقال است.

کلار قصد دارد جایگزینی برای سرویسهای کارتهای اعتباری و نقدی سنتی به مصرفکنندگان مکزیکی ارائه دهد که دسترسی کافی و مناسبی به سرویسهای مالی و بانکی در کشور ندارند. بدین منظور کلار برای تعیین اعتبار فرد، به جای مراجه به دفتر اعتباری، تاریخچه حساب کاربری را ارزیابی میکند.

آینده برای کلار روشن است و میتواند در فضای رو به رشد و رقابتی کنونی نئوبانکها یک سر و گردن جلوتر باشد.

وامدهی به کسبوکارهای کوچک و متوسط (SMB): کسبوکارهای کوچک و متوسط نزدیک به ۹۰ درصد کسبوکارهای این کشور را تشکیل میدهند ولی با این حال شکاف بزرگی در فرایند وامدهی به این کسبوکارها وجود دارد. «کونفیو» یک فینتک مکزیکی است که به SMBها وامهای بدون وثیقه ارائه میدهد و توانسته بیش از یک میلیون مشتری به دست آورد.

راهحل دیگری که به واسطه آن میتوان نیازهای دریافت وام برای کسبوکارهای کوچک و متوسط را در کشور برطرف کرد، مشارکت و همکاری نئوبانکها با شرکتهای فعال کنونی است تا بتوانند از مزیتهای رقابتی یکدیگر بهرهمند شوند. شرکتهای کنونی در کشور میتوانند سرمایه موردنیاز برای ارائه وام به کسبوکارهای کوچک و متوسط را فراهم کنند و این وام را از طریق نئوبانکها به دست کسبوکارها برسانند و از طرف دیگر نئوبانکها هم میتوانند از منابع داده جایگزین برای ارزیابی بهتر ریسک اعتباری SMBها استفاده کنند.

منبع: Businessinsider