پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

معرفی چهار روش برای مدرنیزاسیون سامانههای یکپارچه بانکی؛ کدام یک مناسب شماست؟

راه پرداخت با حمایت داتین گزارش «تحول دیجیتال، سامانههای یکپارچه بانکداری را هدف قرار داده است» را منتشر کرد. اینجا نگاهی انداختهایم به محتوای این گزارش مهم.

اگر بخواهیم کسبوکار اصلی بانکها را در دو کلمه توصیف کنیم میتوانیم به تسهیلات و سپرده اشاره کنیم؛ اما «پلتفرمهای موروثی» بانکها تواناییشان در ایجاد نوآوریهای سریع و پاسخگویی به تقاضای مشتریها در رابطه با تجربههای دیجیتالی و مناسب را به چالش میکشد. از آنجایی هم که بانکها جهت ایجاد شفافیت بیشتر و افزایش کارایی عملیاتشان تحت فشار زیادی زیادی قرار گرفتند به همین خاطر در زمینه تحول و دیجیتالسازی این پلفترمهای موروثی باید اقدام فوری صورت پذیرد چراکه تعداد رو به رشدی از بازیگران فینتکی در حال دستیابی به موفقیت در بازار هستند و مدلهای کسبوکار بانکداری سنتی را تهدید میکنند.

از آنجایی که تا به امروز تمرکز تحولات دیجیتال بیشتر روی کانالهای فرانتآفیس و مشتریان معطوف بوده است، ارائه نسل بعدی محصولات و خدمات نیازمند تحول دیجیتال پلتفرمهای سامانههای یکپارچه بانکداری بانکها است. هرچه بانکها به سمت دیجیتالی کردن پلتفرمهای خود حرکت کنند، باید این نکته را در نظر بگیرند که با چه سرعتی میخواهند چنین تغییراتی را ایجاد و پیامدهای مدرنیزاسیون پلتفرم خود را نیز درک کنند. علاوه بر فناوری، بانکها باید به این نکته که مدرنیزاسیون بر نیروی کار آنها چه تأثیری خواهد گذاشت، توجه داشته باشند. این در حالی است که بانکها باید عملکردهای روزانه و سطح کیفیت سرویس خود را حفظ و در همین حین یک تحول دیجیتال را مدیریت کنند.

همه این موارد باعث شد تا راه پرداخت با همکاری شرکت داتین، گزارش جدیدی از دیولیت را با عنوان «تحول دیجیتال، سامانههای یکپارچه بانکداری را هدف قرار داده است» را ترجمه و منتشر کنند. این گزارش با بررسی عوامل مختلف، این نکته مهم را یادآوری میکند که مدرنیزاسیون نرمافزارهای بانکداری جزو موضوعات مهمی است که بانکها باید به طور جدی به آن فکر کنند و به نکاتی اشاره میکند که میتواند به بانکها در انجام این فرایند دیجیتالسازی کمک کند و بانکهای مختلفی را بهعنوان مطالعه موردی در زمینه مدرنیزه کردن پلتفرمهای موروثیشان، مثال میزند.

موقعیت مرکزی و حساس سامانههای یکپارچه بانکداری آنها را به یکی از حیاتیترین اجزا در سرتاسر معماری بانکداری تبدیل کرده است. هرگونه تغییر در این سیستمها، تمام کانالها و عملکردها را تحت تاثیر قرار خواهد داد. به لحاظ تاریخی، جایگزینی کامل سامانه یکپارچه بانکداری تنها گزینهای بود که باعث میشد یک پلتفرم بانکداری ارتقا پیدا کند و بدین ترتیب ارتقای یک پلتفرم، تصمیمی حیاتی بود که سرنوشت یک بانک در گرو آن قرار داشت.

سامانههای یکپارچه بانکداری به سه گروه گسترده دستهبندی میشود:

- پلتفرمهای موروثی: اینها راهکارهای چندمنظورهای هستند که روی یک پلتفرم اختصاصی یا مجزا که اغلب یک سیستم مینفریم است به اجرا در میآیند. آنها تمایل دارند پیادهسازی پیچیدهای داشته باشند و معمولا دارای یک مدل مبتنی بر مجوز چندساله هستند.

- پلتفرمهای خدمتگرا: این پلتفرمها معماری خدمت گرا (SOA) و مبتنی بر طراحی را ارائه و پردازش آنی را امکانپذیر میکنند. آنها معمولا به صورت راهکارهای نرمافزاری به عنوان یک خدمت (SaaS) ارائه میشوند. این پلتفرمها عموما از یک مدل اشتراک محور دارای مجوز استفاده میکنند.

- پلتفرمهای بومی ابری: پلتفرمهایی هستند که از معماری مبتنی بر میکروسرویسها در کنار رابطهای برنامهنویسی کاربردی (APIها) در جهت ایجاد دسترسی به سایر خدمات داخلی و خارجی بهره میبرند. آنها از پردازش آنی پشتیبانی میکنند و به سبب ماهیت بومی ابری خود معمولا دارای یک مدل اشتراک پرداخت به ازای هر بار استفاده هستند.

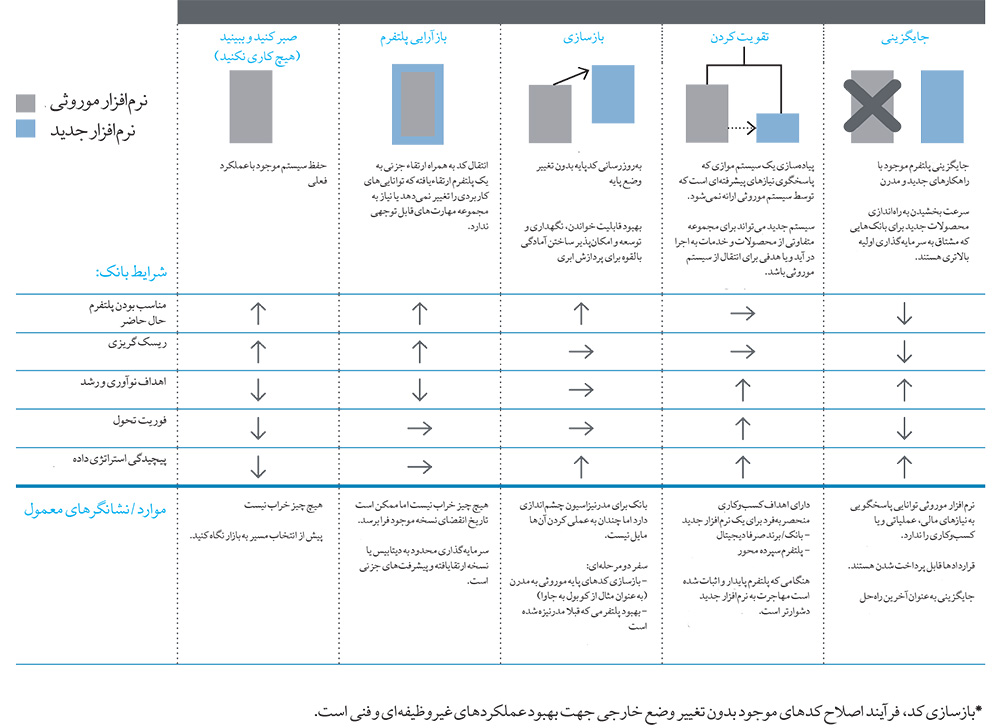

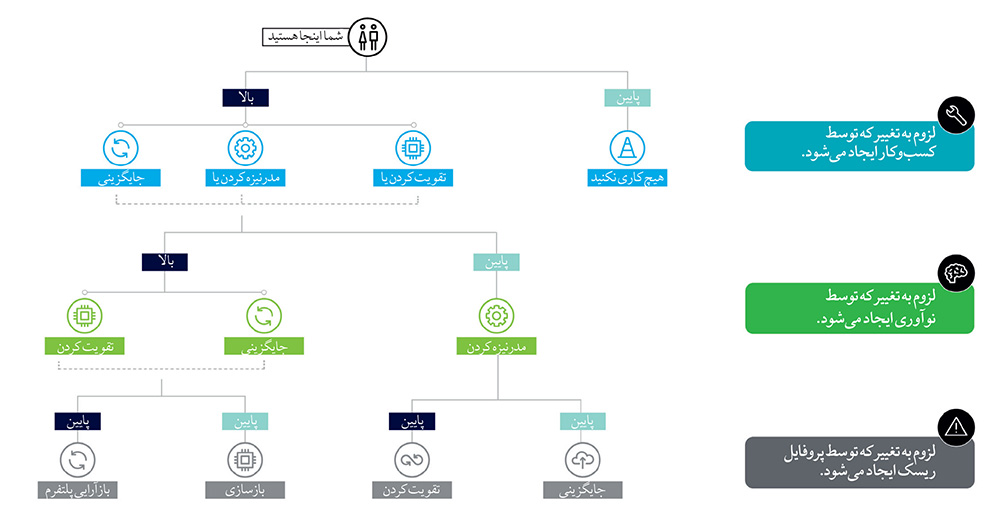

در حال حاضر بانکها با این مجموعه گسترده از راهکارهای فناوری که در دسترس آنها قرار گرفته است، جهت متحول ساختن قابلیتهای نرمافزاری خود دارای طیفی از گزینهها هستند. بانکها جهت تعیین اینکه کدام گزینه برایشان بهتر است، نیاز به ایجاد پروفایل مدرنیزاسیون خود بر پایه پایداری پلتفرم حال حاضر خود دارند. در این گزارش پنج گزینه اصلی برای بانکها ارائه شده است که باید آنها را مدنظر قرار دهند. این گزینهها در شکل زیر فهرست شدهاند.

تصمیم در مورد جایگزینی، تقویت، بازسازی و بازآرایی پلتفرم پیچیده است. از آنجایی که بانکها با هم تفوات دارند، پیچیدن یک نسخه واحد برای همه عاقلانه نیست. رویکردی که در ادامه قرار داده شده است شامل مجموعهای از عوامل تصمیمگیری کلیدی است که به یک تصمیم آگاهانه منجر میشود.

حفظ نرمافزار موروثی

اولین گام، بررسی نیازهای کسبوکار و تعیین این نکته است که آیا پلتفرم موروثی از الزامات پردازشی، قابلیتهای تولید و انطباق با قوانین رگولاتوری پشتیبانی میکند یا خیر. اگر پلتفرم در سطحی قابلقبولی در حال فعالیت باشد، بانک ممکن است در کوتاهمدت تغییری ایجاد نکند. از سویی دیگر، اگر پلتفرم موروثی در انجام وظایف عملیاتی با شکست مواجه شود، آنگاه بعضی از جنبههای مدرنیزاسیون مورد نیاز است. در زمانی که انجام ندادن هیچ کاری وجه منفی ندارد، ممکن است این گزینه برای یک موسسه ریسک گریزتر که هنوز تجربه یا طرح کسبوکار خاصی ندارد عاقلانه باشد.

بازآرایی و بازسازی پلتفرم

هنگامی که یک طرح کسبوکاری جهت ایجاد برخی از انواع تغییرات بنا نهاده شده است، بانکها باید نیاز برای نوآوری را فراتر از محصولات و خدمات و قابلیتهای موجود در نظر بگیرند. آیا بازار به بانک فشار میآورد که محصولات و خدمات دیجیتال را توسعه دهد؟ آیا رقبا با محصولات و خدمات جدید از بانک پیشی گرفتهاند؟ اگر نوآوری یک نیاز ضروری نباشد، بسته به مقیاس دیگر تغییرات مورد نیاز بانک میتواند تصمیم به مدرنیزه کردن پلتفرم خود از طریق بازآرایی پلتفرم یا بازسازی بگیرد.

تقویت نرمافزار موروثی

یک بانک را در نظر بگیرید که میخواهد یک مدل کسبوکاری جدید که به نوعی از کسبوکارهای موجود مجزا شده است را راهاندازی کند (به عنوان مثال یک خط کسبوکاری جدید یا یک برند صرفا دیجیتال). در چنین موسساتی که نیاز بالایی به نوآوری دارند و فرصت برای ایجاد طرحهای متحولانهتر و بدون به خطر انداختن کسبوکار موروثی فراهم است، بانکها میتوانند بهسادگی گامی فراتر از مدرنیزه کردن پلتفرم خود بردارند. انتخاب بین گزینه تقویت نرمافزار یا جایگزینی آن، ابهامات در مورد ریسک و زمان را افزایش میدهد.

جایگزینی کامل پلتفرم

گزینه نهایی ما را به معضل موروثی بازمیگرداند. بانکی که راهی برای بهروزرسانی مناسب پلتفرم خود و تحقق بخشیدن به اهداف کسبوکاریاش نمیبیند، ممکن است تصمیم به جایگزینی کامل پلتفرم موروثیاش بگیرد. این رویکرد اگر چه همراه با ریسک است، اما در صورتی که فعالیت با پلتفرم فعلی غیرقابل توجیه باشد، میتواند گزینه جذابی به نظر برسد. به علاوه، بانک مجبور خواهد بود که ملاحظات دادهای پیچیدهای مانند تعیین استراتژی برای انتقال داده از سیستم موروثی به سیستم جدید را مدنظر قرار دهد.

این مطلب بخشی است از گزارش دیلویت با عنوان «تحول دیجیتال، سامانههای یکپارچه بانکداری را هدف قرار داده است» که توسط راه پرداخت و با حمایت شرکت داتین ترجمه و منتشر شده است. میتوانید فایل PDF کامل این گزارش را از اینجا دانلود و مطالعه کنید.