پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

علیرغم رشد تلفنهای همراه در آمریکا؛ پرداختهای موبایلی پذیرش چندانی نداشتند / تلاش اپلپی و دیگران برای نفوذ به بازار آمریکا

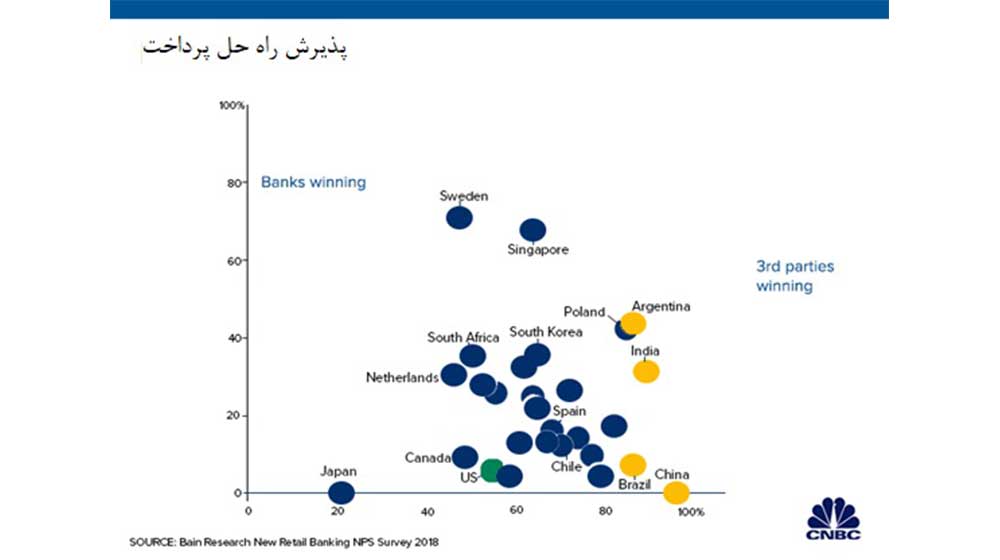

سیانبیسی گزارشی منتشر کرده که با استفاده از اطلاعات به دست آمده از شرکت تحقیقاتی «بین»، پذیرش پرداخت موبایلی چندین منطقه و کشور را مقایسه کرده است. به نظر میرسد که خریداران آمریکایی، بیشتر ترجیح میدهند که بهجای گوشیهای موبایلشان که همیشه در جیبشان هستند، از کارت استفاده کنند که ممکن است به دلیل حافظه عضلانی، ترجیح به استفاده بیشتر از کارتها و چالشهای پذیرش در پایانه فروش باشد.

ببینید: چرا برخلاف تصور، پرداخت موبایلی تا امروز نتوانسته در دنیا موفق شود؟

گروه مشاوره مرکیتور اجرای پذیرش موبایلی کمی را شاهد بوده است. دستگاههای POS که پرداخت غیر تماسی پذیرش میکنند، همچنان با اولویت پذیرش کارت طراحی میشوند. پذیرندگان کمی، انافسی را پذیرفتهاند و این موضوع را با قرار دادن آیکون انافسی روی POS نشان میدهند.

موضوع پیچیدهتر این است که بسیاری از دستگاههای POS، فاقد نشانههای واضح هستند که برای پرداخت، کجا و چه زمانی به دستگاه باید ضربه زد. همچنین، زمانی که انتقالات انافسی انجام میشود، هیچ بازخوردی از طرف دستگاه به چشم نمیخورد. تنها بازخوردی که مصرفکننده دریافت میکند، چند ثانیهبعد، پس از اتمام تراکنش موفق است.

اگر در زمینه پرداخت علاقه دارید که درباره دادههای مصرفی مصرفکنندگان اطلاعاتی به دست آورید، خواندن مطلب زیر میتواند برایتان مفید باشد.

گرارد دو توید، سهامدار و رئیس بخش پرداختها و بانکداری خدمات مالی «بین» در آمریکای شمالی میگوید که علیرغم افزایش وابستگی به گوشیهای هوشمند، بسیاری از آمریکاییها برای پرداخت از موبایل استفاده نمیکنند. البته در کشورهای دیگر، این داستان فرق میکند.

او توضیح میدهد:

«کشورهایی مانند چین و هند، شاهد پذیرش سریع پرداخت با گوشیهای هوشمند هستند. برای مثال در چین، طبق گروه مشاوران مدیریتی بین، بیش از ۸۰ درصد مصرفکنندگان در سال گذشته از پرداختهای موبایلی استفاده کردهاند. درحالیکه در آمریکا، اپلیکیشنهای پرداخت موبایلی، کمتر از ۱۰ درصد پذیرش داشتهاند. باید گفت که آمریکا، پیشرو در پرداخت موبایلی نیست. اگر بخواهیم خوشبینانه نگاه کنیم، در مقایسه با کشورهای دیگر حد وسط را داراست.»

این موضوع، با توجه فراگیری آیفونها و اندرویدها در آمریکا، به نظر عجیب میرسد. طبق مرکز تحقیقاتی «پو»، بیش از ۸۱ درصد آمریکاییها گوشی هوشمند دارند که این درصد نسبت به هشت سال گذشته که ۳۵ درصد بوده، افزایش داشته است.

هرچند کارشناسان میگویند که پرداختهای موبایلی درآمریکا درنهایت شکاف موجود بین تلفنهای همراه و پرداختهای موبایلی را از بین خواهد برد، اما آنها سیستمهای مالی قدیمی موجود، عدم نیاز به گزینههای دیگر و کارتهای پاداش را بهعنوان موانعی در این راه میبینند.

.

عامل اصطکاک

یکی از دلایلی که در برخی کشورهای خارجی، موبایلها به روش پرداختی تبدیل شدند، این است که پول نقد، تنها گزینه موجودی بود که برای مردم جذابیت کمتری هم داشت.

دو توید میگوید:

«چین و هند، اقتصادهای مبتنی بر پول نقد هستند و عوامل اصطکاک زیادی نیز دارند. پرداخت موبایلی در مقابل مدیریت مقدار زیادی پول نقد، یک پیشرفت چشمگیر در این کشور به شمار میآید.»

برای مثال در هند، قانونگذاران افراد را ملزم کردند که از پول نقد استفاده نکنند و به سمت دیجیتالی شدن حرکت کنند.

او همچنین افزود: «عدم استفاده از صورتحسابهای فیزیکی، راهی برای دریافت درآمد مالیاتی بیشتر بود، زیرا تراکنشهای نقدی اغلب بهصورت محرمانه اتفاق میافتاد. همچنین هند الزاماتی را ایجاد کرده که انتقالات مبالغ پایین بانک به بانک در لحظه و بهصورت گستردهتر انجام شود. درنتیجه، پرداختهای موبایلی، با سرعت باورنکردنی رشد کرد.»

رنسانس پرداخت موبایلی چین، نتیجه دخالت دولت نبود. در عوض، غولهای تکنولوژی مانند علیبابا و تنسنت، تلاش کردند تا کیف پولهای مشتریان موردتوجه قرار گیرند و بانکها را از کانون توجه خارج شوند؛ زیرا آنها با پذیرندگان و مصرفکنندگان توافق کردند که به کارتهای اعتباری کمتر نیاز شود.

منبع: Payments Journal