پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

فناوری پرداخت به وسیله موبایل در بازارهای جهانی و علیالخصوص در ایالات متحده آمریکا، بسیار ضعیفتر از حد انتظار ظاهر شده است. با این که حدود ۴ سال از پیدایش و گسترش این روش میگذرد، در ایالات متحده آمریکا تنها ۱۰ درصد از مصرفکنندگان برای خرید از فروشگاهها از روش پرداخت موبایلی استفاده میکنند.

این آمار در کشورهای دیگر و مناطق کمتر توسعه یافته بسیار پایینتر است. فقدان دستگاههای مبتنی بر NFC یکی از موانع اولیه در جهت پیشرفت این فناوری است. نتایج بسیاری از مطالعات، نشان میدهند که از شدت ذوق و علاقهی مصرفکنندگان آمریکایی بر پرداخت موبایلی، کاسته شده و روند پذیرش این روش از جانب بازرگانان و فروشندگان به کندی طی میشود. برای کشف دلایل مقاومت مصرفکنندگان و مشتریان در برابر روشهای پرداختی جدید، مطالعاتی در حوزه علم رفتار صورت گرفته است. مطالبی که در ادامه ارائه خواهند شد، نکات برجستهای از این تحقیقات هستند و طرز نگرش مصرفکنندگان را در برابر روش پرداخت موبایلی، به تصویر میکشند.  شاید در نگاه اول چنین به نظر برسد که مصرفکنندگان، پرداخت به وسیله موبایل را روشی آسان و بسیار قابل استفاده و کاربردی میدانند. اما مطالعات صورت گرفته توسط کارتترونیکس (Cardtronics) که در زمینهی ارائه خدمات دستگاههای خودپرداز فعالیت دارد، نشان میدهد که:

شاید در نگاه اول چنین به نظر برسد که مصرفکنندگان، پرداخت به وسیله موبایل را روشی آسان و بسیار قابل استفاده و کاربردی میدانند. اما مطالعات صورت گرفته توسط کارتترونیکس (Cardtronics) که در زمینهی ارائه خدمات دستگاههای خودپرداز فعالیت دارد، نشان میدهد که:

در بیشتر مواقع، روشهای سنتی بر پرداخت موبایلی پیروز میشوند.

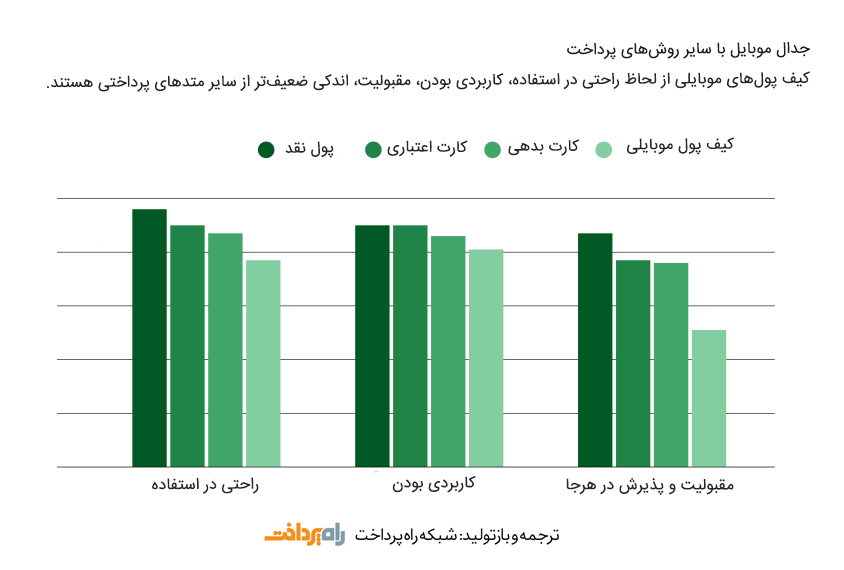

این مطالعه به صورت آنلاین بین ۱۰۰۰ نفر از افراد بالغ آمریکایی و در تاریخ ۱۸ تا ۲۷ ژوئن ۲۰۱۸ انجام گرفته است. ۹۶ درصد از شرکتکنندگان در این نظرسنجی اظهار داشتهاند که استفاده از پول نقد آسان است. 90 درصد شرکتکنندگان نیز کارتهای اعتباری را در بین گزینههای پرداخت آسان انتخاب نمودهاند. ۸۷ درصد از شرکتکنندگان هم اعلام کردند که کارتهای بدهی را ترجیح میدهند. در این میان، تنها ۷۷ درصد از شرکتکنندگان، روش پرداخت به وسیله موبایل را در میان گزینههای آسان برای خرید انتخاب کرده بودند. یافتههای حاصل از این مطالعه تاحدودی غیرقابل انتظار و حتی شگفتانگیز است. چرا که در حالت عمومی انتظار میرفت که درصد بالایی از مشتریان گزینه پرداخت به وسیله موبایل را انتخاب نمایند؛ ولی روشهای سنتی و رایج، همچنان از محبوبیت بالایی برخوردار هستند.  اکثر مردم آمریکا صاحب یک گوشی هوشمند بوده و این دستگاه کوچک را همهجا به همراه خود دارند، ولی چرا باز هم استفاده از پول نقد و کارتهای اعتباری را بر پرداخت به وسیله موبایل ترجیح میدهند؟ شرکت تحقیقاتی سایمون کوچر (Simon-Kucher) در اوایل سال ۲۰۱۸ مطالعهای را با هدف یافتن پاسخی برای این سوال انجام داد.

اکثر مردم آمریکا صاحب یک گوشی هوشمند بوده و این دستگاه کوچک را همهجا به همراه خود دارند، ولی چرا باز هم استفاده از پول نقد و کارتهای اعتباری را بر پرداخت به وسیله موبایل ترجیح میدهند؟ شرکت تحقیقاتی سایمون کوچر (Simon-Kucher) در اوایل سال ۲۰۱۸ مطالعهای را با هدف یافتن پاسخی برای این سوال انجام داد.

جامعه آماری این مطالعه را ۶۰۰ بزرگسال آمریکایی تشکیل میدادند. سرویس اپلپی (Apple Pay) از اواخر اکتبر ۲۰۱۴ کار خود را آغاز کرد و باعث جلب توجه علاقهمندان به این حوزه شد. اما با این حال، روش پرداخت موبایلی نتوانست به مقبولیت حداکثری برسد و در این راه ناکام ماند. نکته قابل توجه اینجاست که با ظهور تدریجی تکنولوژیهای جدید، حتی روند استفاده از سرویس اپلپی نیز ممکن است با افول مواجه شود. کمپانی اپل حدود یک سال پیش در گوشیهای آیفون جدید خود از فناوری تایید شناسه به وسیله تشخیص چهره رونمایی کرده و آن را جایگزین فناوری تشخیص اثر انگشت یا همان تاچآیدی به کار رفته در آیفون X کرد.

گزارشها نشان میداد که تشخیص چهره نسبت به تشخیص اثر انگشت نیازمند تمرین و دقت بیشتری است. اما روش استفاده از سرویس اپلپی با استفاده از تشخیص چهره مسیر بسیار متفاوتتری نسبت به نسخه اثر انگشت آن داشت.

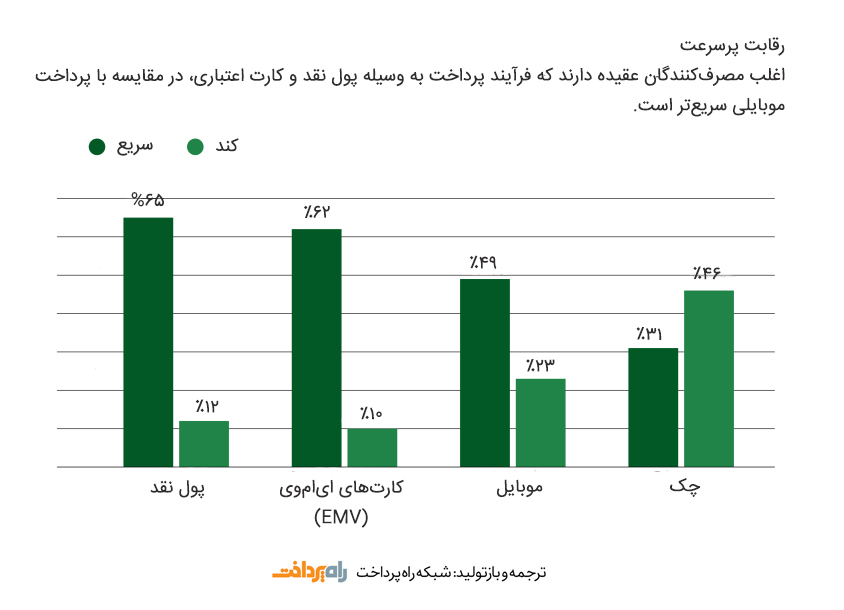

در روش استفاده از اثر انگشت، کاربران تنها باید در هنگام خرید از طریق اثر انگشت هویت خود را تایید کرده و گوشی خود را در کنار دستگاه مورد نظر قرار میدادند. در روش استفاده از اپلپی با استفاده از شناسایی چهره، کاربران ابتدا باید دو بار دکمه کناری آیفون را فشار میدادند، فرآیند تایید هویت به وسیله شناسایی چهره را گذرانده و در نهایت گوشی خود را در کنار دستگاه خرید قرار میدادند. در همین خصوص یکی از نویسندگان مجله فوربس (Forbes) در ماه جاری به این نکته اشاره کرده بود که زمانبر بودن فرآیند پرداخت موبایلی از طریق تشخیص چهره ممکن است چالشهایی را برای کاربرانی که عجله دارند (برای مثال کاربرانی که در صف استفاده از وسایل حمل و نقل عمومی قرار دارند) ایجاد کند.  آزمایشات میدانی صورت گرفته نشان میدهد که روش پرداخت به وسیله موبایل بسیار سریعتر از روشهای رایج امروزی است، اما بسیاری از مصرفکنندگان عقیده دارند که پرداخت نقدی و یا پرداخت به وسیله کارتهای اعتباری، روشهای سریعتری نسبت به موبایل هستند. محققان سایمون کوچر معتقدند که دلیل این استدلال ریشه در علم رفتار و باورهای پایهای مصرفکنندگان دارد.

آزمایشات میدانی صورت گرفته نشان میدهد که روش پرداخت به وسیله موبایل بسیار سریعتر از روشهای رایج امروزی است، اما بسیاری از مصرفکنندگان عقیده دارند که پرداخت نقدی و یا پرداخت به وسیله کارتهای اعتباری، روشهای سریعتری نسبت به موبایل هستند. محققان سایمون کوچر معتقدند که دلیل این استدلال ریشه در علم رفتار و باورهای پایهای مصرفکنندگان دارد.

علم رفتار بیان میکند که در روش پرداخت به وسیله موبایل، هنگامی که مصرفکنندگان گوشی خود را در برابر دستگاه مجهز به NFC قرار میدهند، برای مدت کوتاهی ناچار به بیحرکت باقیماندن هستند و همین عدم تحرک باعث میشود که آنها گذر زمان را بیشتر حس کنند. اما در روش پرداخت به وسیله پول نقد و یا کارت اعتباری مصرفکنندگان دائما در حال تحرک و انجام اعمالی هستند که باعث تحریف سرعت گذر زمان در ذهن آنها میشود.

وی کی (Wei Ke) از مدیران شرکت تحقیقاتی سایمون کوچر چنین میگوید: «ما معمولا کارهایی را برمبنای تصورات اشتباه خود انجام میدهیم. برای این که بتوانیم مردم را به سمت روشهای آسانتر عینی هدایت کنیم، ابتدا باید موانع ادراکی و باورهای اشتباه آنان حذف شود.»  طبق تحقیقات سایمون کوچر، نیروی به نظر سادهای به نام عادت یکی از بزرگترین موانع روانشناختی در مسیر سازگاری مصرفکنندگان با روشهای جدیدی همچون پرداخت به وسیله موبایل است. حدود ۶۶ درصد از مصرفکنندگان اظهار داشتهاند که دلیل استفاده آنها از پول نقد و کارتهای اعتباری، سنتی و دیرینه بودن این روشهاست. همچنین ۳۹ درصد از مصرفکنندگان دلیل عدم بکارگیری روش پرداخت موبایلی را امکان تقلب و سرقت هویت خود بیان کردهاند. این روزها اخبار گستردهای درباره سرقت اطلاعات و هشدارهایی در اینباره پخش میشود که باعث ایجاد و افزایش نگرانیهای این دسته از مشتریان میشوند. سایر دلایل عدم سازگاری مصرفکنندگان با روش پرداخت به وسیله موبایل چندان واضح نیست.

طبق تحقیقات سایمون کوچر، نیروی به نظر سادهای به نام عادت یکی از بزرگترین موانع روانشناختی در مسیر سازگاری مصرفکنندگان با روشهای جدیدی همچون پرداخت به وسیله موبایل است. حدود ۶۶ درصد از مصرفکنندگان اظهار داشتهاند که دلیل استفاده آنها از پول نقد و کارتهای اعتباری، سنتی و دیرینه بودن این روشهاست. همچنین ۳۹ درصد از مصرفکنندگان دلیل عدم بکارگیری روش پرداخت موبایلی را امکان تقلب و سرقت هویت خود بیان کردهاند. این روزها اخبار گستردهای درباره سرقت اطلاعات و هشدارهایی در اینباره پخش میشود که باعث ایجاد و افزایش نگرانیهای این دسته از مشتریان میشوند. سایر دلایل عدم سازگاری مصرفکنندگان با روش پرداخت به وسیله موبایل چندان واضح نیست.

برای مثال ۲۳ درصد از مصرفکنندگان خود را در برابر فناوریهای جدید ناتوان میدانند. ۱۸ درصد دیگر بیان کردهاند که در صورت گم کردن گوشی همراه خود ممکن است در معرض خطرات مالی قرار گیرند. همچنین دلایل دیگری از جمله ترس از فراموش کردن رمز عبور و پاسخ سوال امنیتی (۱۱ درصد از مصرفکنندگان)، عدم پشتیبانی فروشگاهها از این روش پرداختی (۱۱ درصد از مصرفکنندگان)، محرومیت از فناوریهای موجود برای پرداخت موبایلی و بروز مشکلات فنی (۹ درصد از مصرفکنندگان) و درنهایت احتمال افزایش هزینهها و خریدهای غیرقابل کنترل، در مقایسه با روش استفاده از پول نقد (۷ درصد از مصرفکنندگان) موارد دیگر عدم سازگاری با روش پرداخت موبایلی هستند.

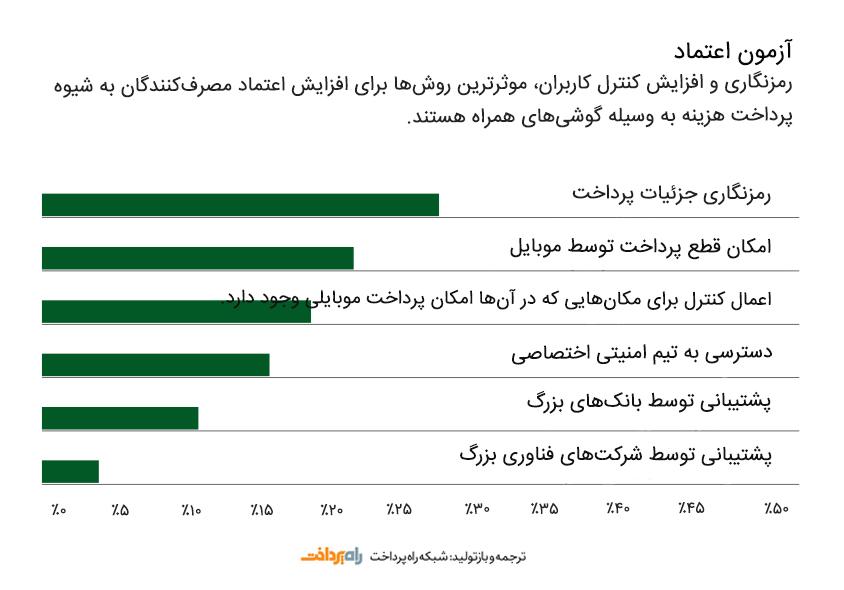

تکیه بر رمزنگاری حسابهای کاربری مربوط به پرداخت و افزایش کنترل کاربران، دو عامل کلیدی در افزایش اعتماد مصرفکنندگان به روش پرداخت موبایلی هستند.

نظرسنجیهای انجام شده توسط سایمون کوچر نشان میدهد که اخبار مربوط به تقلب در کارتهای پرداخت و تجارت الکترونیک، تصورات اشتباه در مورد خطرات روش پرداخت موبایلی را افزایش میدهد. این اتفاق علیالخصوص در میان کاربرانی که اطلاع زیادی از دنیای فناوری ندارند بیشتر نمایان میشود. برخلاف کاربران ناآگاه، کاربرانی که به صورت مداوم از فناوری پرداخت موبایلی استفاده میکنند، اعتماد بیشتری نسبت به امنیت این فناوری دارند. تنها ۱۳ درصد از کاربران ناآگاه معتقدند که کیف پول موبایلی از امنیت کافی برخوردار است.

اطلاعرسانی درباره ویژگیهای روش پرداخت موبایلی، باعث افزایش اعتماد کاربران به امنیت این روش میشود. برای مثال حدود یک چهارم از مصرفکنندگان اظهار داشتهاند که اطلاع یافتن از جزئیات رمزنگاری این روش پرداختی، باعث افزایش اعتماد آنها میشود. همچنین ۲۲ درصد بیان کردهاند که کسب اطلاع از قابلیت غیرفعالسازی پرداخت موبایلی به هنگام سرقت و گم شدن گوشی، اطمینان آنها به این روش را افزایش داده است.

۱۹ درصد از کاربران علاقه دارند که محل و زمان پرداخت به وسیله موبایل را تحت کنترل خود داشته و در هنگام نیاز و در مواقع اضطراری، به سرعت به واحدهای امنیتی دسترسی داشته باشند. ۱۱ درصد کاربران عقیده دارند که اگر یک بانک بزرگ از روش پرداخت موبایلی پشتیبانی کند، خیال آنها آسودهتر میشود. ۴ درصد از کاربران نیز ترجیح میدهند که کنترل روش پرداخت موبایلی در دست یک شرکت بزرگ فناوری باشد.

علم رفتار مصرفکننده، نشان میدهد که مردم برای تغییر عادتهای سنتی و عمیق خود نیاز به یک محرک و عامل تشویقکننده دارند.

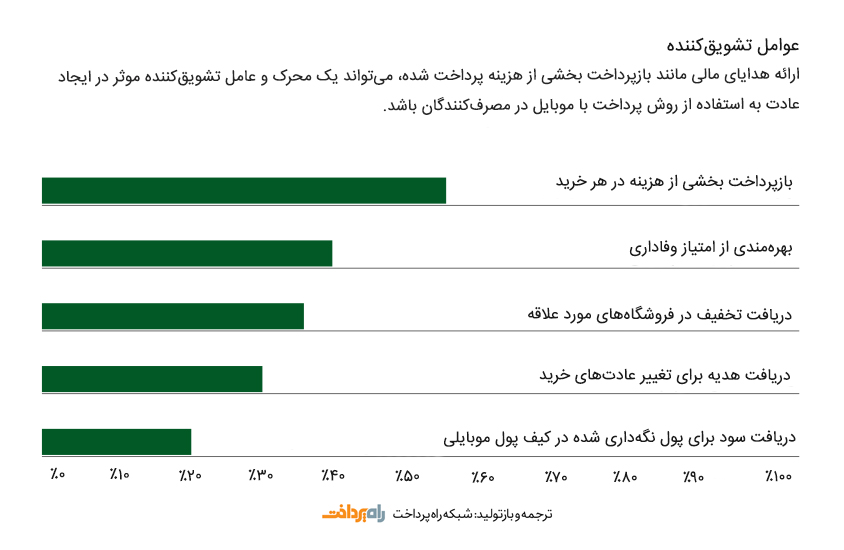

ارائه دهندگان روشهای پرداختی از توضیح دادن میزان حساسیت هر روش بیزار هستند، پس به نظر میرسد که این گزینه نمیتواند به عنوان یک عامل محرک برای سازگاری با روشهای پرداخت موبایلی در نظر گرفته شود. در کنار بهبود عملکرد و افزایش سرعت پرداخت موبایلی، کاربران ممکن است به دنبال کسب منافع بیشتری از این روش باشند؛ بنا بر تحقیقات سایمون کوچر، این عامل مشوق، دریافت پاداش و هدایای نقدی است. کمپانیهای نامآشنایی همچون اپل، گوگل و سامسونگ برای تشویق کاربران خود به استفاده از پرداخت به وسیله موبایل، هدایای نقدی را در نظر گرفتهاند.

این پاداش نقدی بین ۵ تا ۳۰ دلار در نظر گرفته شده است. سیمون کوچر خاطر نشان میکند که در سال ۲۰۱۶ سامسونگ با رونمایی از جوایز خود برای مصرفکنندگانی که از روش پرداخت موبایلی سامسونگ موسوم به سامسونگ پی (Samsung Pay) استفاده میکنند، موفقیتهای بیشتری نسبت به بقیه کسب کرد. شرکت سایمون کوچر اینگونه نتیجهگیری میکند:

مشتریان برای عادت به پرداخت توسط گوشیهای همراه خود، به دریافت نوعی سود و پاداش به عنوان حمایت و تشویق نیاز دارند.

درصورتی که این پاداش با تلاشهای مداوم برای بازاریابی و ترویج فناوریهای پرداخت موبایلی و استفاده از آن در خریدهای روزانه همراه شود، زمینه برای گسترش فرهنگ پرداخت به وسیله موبایل فراهم خواهد شد.  بنا به پیشنهاد ناظران، یکی دیگر از روشهای موثر در سازگاری مصرفکنندگان با روش پرداخت به وسیله موبایل، ایجاد و تقویت تجربههای مثبت از خرید و پرداخت هزینه به این روش است.

بنا به پیشنهاد ناظران، یکی دیگر از روشهای موثر در سازگاری مصرفکنندگان با روش پرداخت به وسیله موبایل، ایجاد و تقویت تجربههای مثبت از خرید و پرداخت هزینه به این روش است.

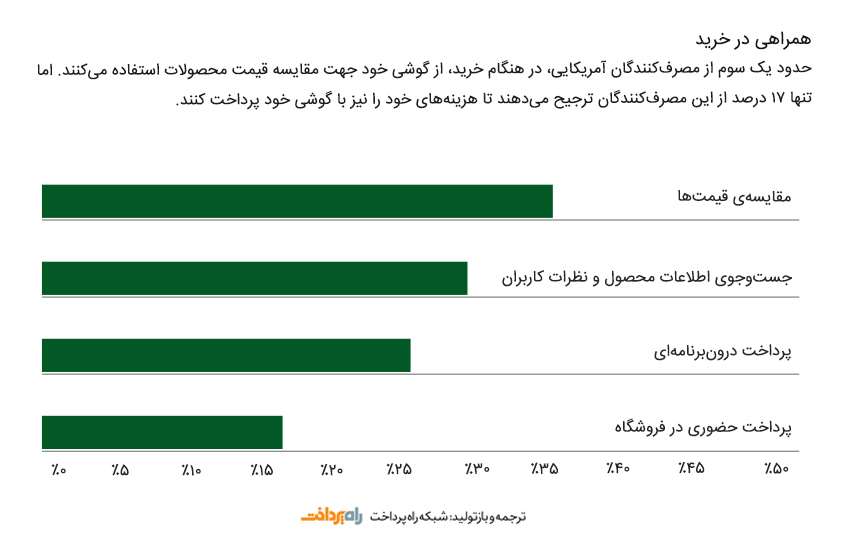

در نتایج به دست آمده از یک بررسی که در ماه آگوست سال جاری توسط جیافکی (GfK) بر روی ۳۵ هزار مصرفکننده از سراسر جهان صورت گرفته است، ۳۶ درصد از پاسخدهندگان آمریکایی اعلام کردهاند که در هنگام خرید، برای مقایسه قیمتها از تلفن همراه خود استفاده میکنند. از هر سه مصرفکننده آمریکایی، یک نفر در هنگام خرید برای جمعآوری اطلاعات محصولات، دست به دامان گوشی خود شده و نظرات کاربران در وبسایتها و فروشگاههای آنلاین مختلف را بررسی میکند. ۲۵ درصد کاربران از طریق اپلیکیشنهای موبایل اقدام به خرید میکنند. اما در این میان تنها ۱۷ درصد از مصرفکنندگان آمریکایی برای پرداخت هزینههای خرید حضوری از گوشی همراه خود استفاده میکنند.

در خارج از ایالات متحده آمریکا، احتمال بکارگیری روش پرداخت موبایلی در خریدهای حضوری بیشتر است. در منطقه آسیا و اقیانوسیه و به خصوص در کشور چین که سرویس علیپی (Alipay) و سایر کیف پولهای مبتنی بر کد QR در آن محبوبیت بالایی دارند، تعداد مصرفکنندگانی که از تلفن همراه برای پرداخت هزینههای یک خرید حضوری استفاده میکنند، بیشتر است.

بنا به ادعای جیافکی به طور متوسط حدود ۱۹ درصد از مصرفکنندگان سراسر جهان در خریدهای حضوری خود تمایل به استفاده از روش پرداخت موبایلی دارند.

منبع: Paymentssource