پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بزرگترین دروغ صنعت پول چیزی نیست که ما میگوییم، بلکه دروغی است که بانکها به ما میگویند: «این حساب جاری بدون کارمزد است.»

نکته اینجاست که بانکها فقط به ما دروغ نمیگویند. آنها خودشان را هم در مورد تاثیر حسابهای جاری بدون کارمزد روی درآمد خالص فریب میدهند.

نبود کارمزد ماهیانه به معنای رایگان بودن حساب جاری نیست

سال گذشته بانکریت (Bankrate) گزارشی منتشر کرد که عنوان میکرد ۸۲ درصد موسسات اعتباری و ۳۸ درصد بانکها همچنان در حال ارائهی سرویس حسابهای جاری «بدون کارمزد» به مشتریان هستند؛ بااینحال هر کدام از آنها فهرستهایی بلندبالا از کارمزد را به مشتری تحویل میدهند.

در تحقیقی که مشاوران کورنراستون (Cornerstone) در سه ماهه آخر سال ۲۰۱۸ انجام دادند، مشخص شد که سه چهارم مشتریان آمریکایی، حساب جاری بدون کارمزد دارند. این رقم، از آمار مشابه در سال ۲۰۱۷، ۲ درصد کمتر است. در این تحقیق از بین ۱۵۵۵ نفر صاحب حسابهای جاری بدون کارمزد، فقط یک نفر (نه یک درصد) هیچ هزینه مرتبطی با حساب را پرداخت نکرده بود. بیشتر کارمزدها مربوط به اضافه برداشت، خودپردازهای بانکی و تعویض کارت بودند.

میتوان ادعا کرد که چایم (Chime) تقریبا هیچ کارمزدی ندارد، اما حتی در این مورد هم مشتری باید کارمزد استفاده از دستگاههای خودپرداز خارج از شبکه را بپردازد. سوفی (SoFi) به نسبت خوبی موفق شده است هزینهها را صفر کند؛ اما همین شرکت فینتکی هم ۲۰ دلار برای توقف پرداخت و ۱۰۰ دلار برای «پروسهی قانونی قرارداد و تحقیق» از مشتری دریافت میکند.

اینها درنظر من هزینه هستند و چیزی به نام حساب جاری بدون کارمزد معنایی ندارد.

لزوم وجود حساب بدون کارمزد چیست؟

چهار دلیل اصلی وجود دارد که موسسات مالی را به عرضه حساب بدون کارمزد ترغیب میکند:

- ۱) از کارمزدهای مبادلات کارتهای بدهی، درآمد کسب میکنند.

- ۲) با اینکار سپرده جمع میکنند.

- ۳) این کار به مثابهی یک تختهی پرش در تقویت رابطه با مشتری است.

- ۴) اعتقاد دارند که بهرهمند شدن از خدمات حساب بدون کارمزد حق هر انسانی است.

بانکها در سه مورد اول با چالش روبرو شدهاند و هر روز بر مشکلات آنها افزوده میشود.

پدیده جابجایی سپرده، تلاشهای بانکها برای جمعآوری پول را با شکست مواجه کرده است. مشتریان سپردههای خود را از بانکهای سنتی به شرکتهای جایگزین که خدمات بیشتری ارائه میدهند، منتقل میکنند. در ادامه مثالهایی برای این جابجای سپرده میزنیم.

حسابهای پسانداز سلامت (Health savings accounts)

حدود ۴۵ میلیارد دلار از سپردههای آمریکاییها در بخش سلامت است. این مبلغ قبلا در حسابهای جاری ذخیره میشد اما امروزه قبل از وارد شدن به این حسابهای جاری، از مسیر منحرف میشود.

ابزارهای مشاورهای رباتیک (Robo-advisor tools)

ایتی کرنی (AT Kearney) پیشبینی میکند که تا سال ۲۰۲۰ بیشتر از ۲ میلیارد دلار سرمایه در حسابهای مشاورهای رباتیک ذخیره خواهند شد. طبق برآورد این شرکت، حدود نیمی از این مبلغ از حسابهای سپرده فعلی به این حسابها منتقل خواهد شد.

اپلیکیشنهای پرداخت همتابههمتا (P2P)

کاربران ابزارهای پرداخت همتابههمتا مانند ونمو (Venmo) و اسکوئر (Square)، مقدار زیادی پول در حسابهای این شرکتها سپردهگذاری میکنند. خدمات و محصولات هر دو ابزار پرداخت نامبرده، در حال گسترش یافتن هستند.

اپلیکشنهای تجاری

کاربران استارباکس ۲ میلیارد دلار سپرده در حسابهای خود دارند. ذکر این نکته ضروری است که محاسبه این رقم بسیار محافظهکارانه بوده و در حقیقت مبلغ واقعی بیشتر از این مقدار است. شرکتهای تجاری دیگر مثل والمارت و سیویاس (CVS) استراتژی افزودن سپردهی مشتریان به اپلیکیشن را کپی کردهاند. با این کار پول بیشتری از حسابهای جاری برداشت میشود.

دو روند آخر همچنین باعث کاهش آمار تراکنشهای کارت بدهی در بانکهای صادر کننده کارت نیز شدهاند. در نتیجهی این امر، درآمد بانکها از انجام مبادلات کمتر شده است.

حساب جاری بدون کارمزد برای فروش مکمل مفید است، اینطور نیست؟

درست است که سرویس حساب بدون کارمزد نمیتواند جلوی پدیدهی جابجایی سپرده را بگیرد، ولی قطعا میتواند به بهبود رابطه با مشتریان کمک کند؛ اینطور نیست؟ باید بگوییم نه، اینطور نیست.

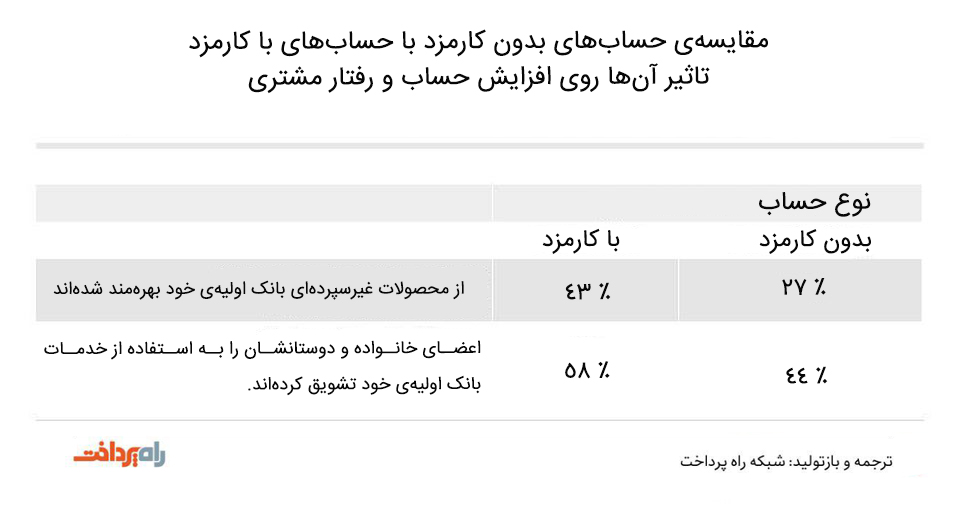

در سال ۲۰۱۷، باید گفت ۴۳ درصد از کاربران حسابهای دارای کارمزد، از محصولات بدون سپرده (مثل کارتهای اعتباری، وام مسکن، سرمایهگذاری و …) بانک اولیه خود استفاده کردهاند. درحالی که این رقم برای دارندگان حسابهای جاری بدون کارمزد، کمی بیشتر از ۲۵ درصد است.

یک معیار دیگر برای سنجش رابطهی قوی بین مشتری و بانک، معرفی کردن بانک مورد استفاده به آشنایان و خانواده است. در سال ۲۰۱۷ حدود ۶ نفر از هر ۱۰ نفر که صاحب حسابهای دارای کارمزد بودند، بانک خود را به اطرافیانشان توصیه کردند. این آمار برای حسابهای بدون کارمزد ۴۴ درصد است.

درست است که داشتن حساب جاری دارای کارمزد، نتوانسته نقش مهمی در افزایش رفتارهای مثبت مشتریان داشته باشد، ولی از طرفی آنها را از افزایش ارتباط با بانک نیز بازنداشته است.

درست است که داشتن حساب جاری دارای کارمزد، نتوانسته نقش مهمی در افزایش رفتارهای مثبت مشتریان داشته باشد، ولی از طرفی آنها را از افزایش ارتباط با بانک نیز بازنداشته است.

حسابهای جاری نیازمند گزارههای ارزش بهتری هستند

مشکل اساسی و غالب حسابهای جاری، هزینهی آنها نیست بلکه فقدان گزارههای ارزش قدرتمند است. در جهان امروز تعداد زیادی گزینهی جایگزین برای ذخیره، پسانداز و جابجایی پول وجود دارد. این گزینههای جایگزین موجب شده حسابهای جاری اهمیت خود را در سبد محصولات مالی افراد، از دست بدهند (با وجود این که ۹۴ درصد از ما هنوز دارای حسابهای بانکی هستیم).

چه کاری از دست بانکها و موسسات اعتباری برای بهبود گزارههای ارزش حسابهای جاری درنظر کاربران برمیآید؟ ترکیب سرویسهای دیگر با سرویس حسابهای جاری میتواند شروع خوبی برای تحقق این هدف باشد.

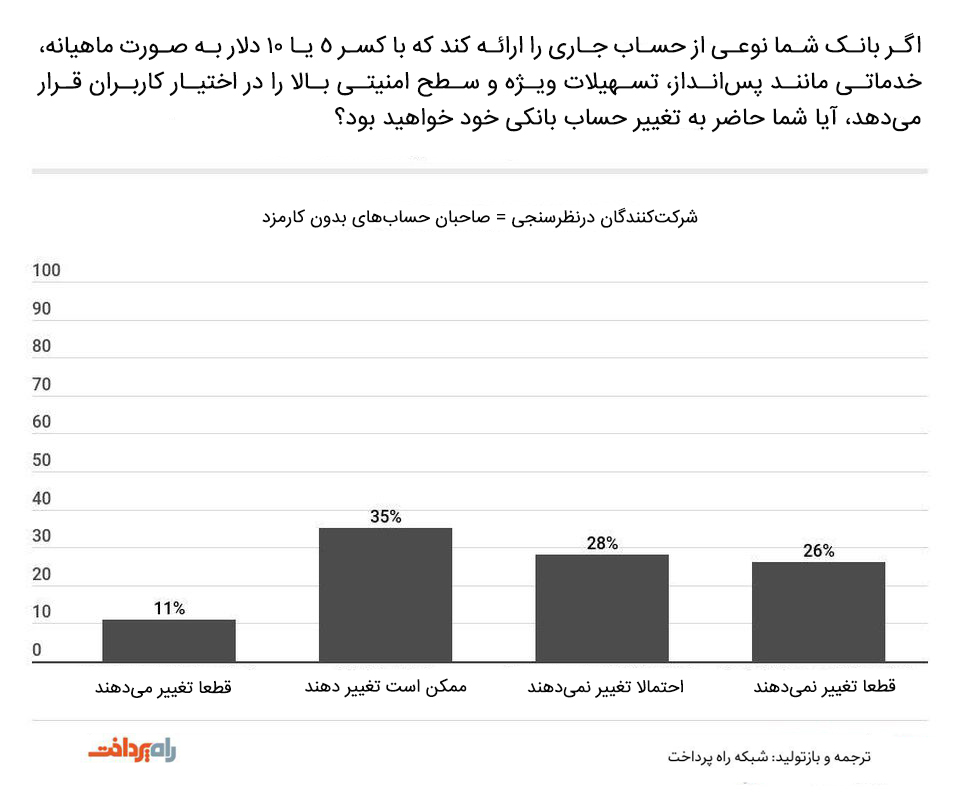

آمازون (Amazon) نظر کاربران را در خصوص ترکیب حسابهای جاری با سرویسهای دیگری مانند حفاظت موبایل در برابر خسارات وارده، حفاظت از شناسههای هویتی کاربران در برابر سرقت و دستیارهای کنارجادهای و متقابلا دریافت کارمزد ۵ تا ۱۰ دلاری به صورت ماهیانه، پرسیده است. تنها سه نفر از ۱۰ کاربر اعلام کردند که از این نوع حساب استقبال میکنند. تعداد شرکتکنندگان در این نظرسنجی که از آمازون درخواست عرضه حساب جاری بدون کارمزد را داشتند، حتی از این آمار نیز کمتر است.

تعداد مشتریانی که انتظار ارائه محصولات ترکیبی این چنینی از بانک خود را دارند، زیاد است. این امر حتی برای کسانی که حساب بدون کارمزد دارند هم صادق است.

تفاوت زیادی در بین نسلها وجود دارد. یک نفر از هر پنج نفر نسل ایکس (Gen Xers) حاضر به پذیرش بیچونوچرای این سرویس جدید بود. همچنین ۱۶ درصد از افراد بین ۳۰ تا ۳۸ سال نیز حاضر به پذیرش قطعی این سرویس بودهاند.

حسابهای بدون کارمزد را از میان بردارید، ولی پیش از آن گزینههای ترکیبی را جایگزین کنید

برای افزایش ارزش حسابهای جاری، استراتژیهای دیگری هم وجود دارد. اما بانکداران در سال ۲۰۱۹ باید با این حقیقت کنار بیایند که حسابهای جاری، ارزشهای مورد نیاز را چه برای کاربران و چه برای خود آنها مهیا نمیکنند.

منبع: Forbes