پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

جیپیمورگان چیس (JPMorgan Chase) اخیرا اعلام کرده است که در حال ورود به بازار مالی پایانهی فروش (POS) است. به نقل از فیناکسترا (Finextra):

«قابلیت مالی جدید جیپیمورگان به نام «مای چیس پلن» (My Chase Plan)، این امکان را به مشتریان کارتهای اعتباری میدهد که از بین خریدهای اخیر بیش از ۵۰۰ دلاری خود، چند مورد را انتخاب کرده و به جای بازپرداخت بهرهای، آنها را به صورت ماهیانه و در مدت طولانیتری پرداخت کنند.

این بانک همچنین با ارائهی سرویس «مای چیس لون» (My Chase Loan)، قصد دارد جایگاه خود را در فضای وامدهی ارتقا دهد. این سرویس، مشتریان کارتهای اعتباری را قادر خواهد ساخت تا فراتر از محدودیت اعتبارشان وام بگیرند و اقلام ارزشمندتری تهیه کنند. دادههای جدید حاکی از آن هستند که وامدهندگان غیربانکی در حال افزایش سهم در بازار و پیشی گرفتن از بانکها هستند. جیپیمورگان با این اقدام خود، سعی در رقابت با وامدهندگان غیربانکی دارد.»

درست است که دادههای جدید نشان از افزایش سهم بازیگران غیربانکی در بازار دارند، اما این اتفاق بیشتر در بخش وام مسکن و وامهای تجاری کوچک صادق است. توسعهی محصولات پایانهی فروش جیپیمورگان در راستای ارائهی خدماتی است که ظاهراً اکثر موسسات مالی از آنها غافل ماندهاند.

تقاضای مصرفکنندگان برای تامین مالی از طریق پایانهی فروش در حال رشد است

تامین مالی از طریق پایانهی فروش موضوع جدیدی نیست. در سال ۲۰۱۶، بیش از ۱۶۰ میلیون سرویس وامدهی از طریق پایانهی فروش، برای عرضهی خدمات به تاجران فعال در ۹ بخش مختلف خردهفروشی درخواست دادند، ولی تنها ۵۳ درصد از این درخواستها مورد موافقت قرار گرفت. به نقل از وبسایت اکونومیست (The Economist):

«به لطف مصرفکنندگان جوان آمریکایی، روز به روز بر میزان محبوبیت وامهای پایانهی فروش در این کشور افزوده میشود. مصرفکنندگانی که پیشتر برای پرداخت هزینهی اقلامی مانند لوازم خانگی، وسایل الکترونیکی و انجام پروژههای نوسازی مسکن از طریق کارت اعتباری، اقدام به دریافت وام کردهاند، اکنون میتوانند هنگام پرداخت هزینه در بخش صندوق فروشگاه نیز گزینه وام گرفتن را انتخاب کنند.»

بدون شک این حوزه در حال محبوبتر شدن است. موسسه تحقیقاتی فیلن (Filene) حجم سالانهی بازار تامین مالی از طریق پایانهی فروش را ۳۹۱ میلیارد دلار تخمین زده است. این مقدار تقریباً ۳/۵ درصد از مخارج سالانه مصرفکنندگان را شامل میشود. حوزههای خدمات بهداشتی، وسایل الکترونیکی و لوازم خانگی بیشترین سهم را در تامین مالی از طریق پایانهی فروش دارند.

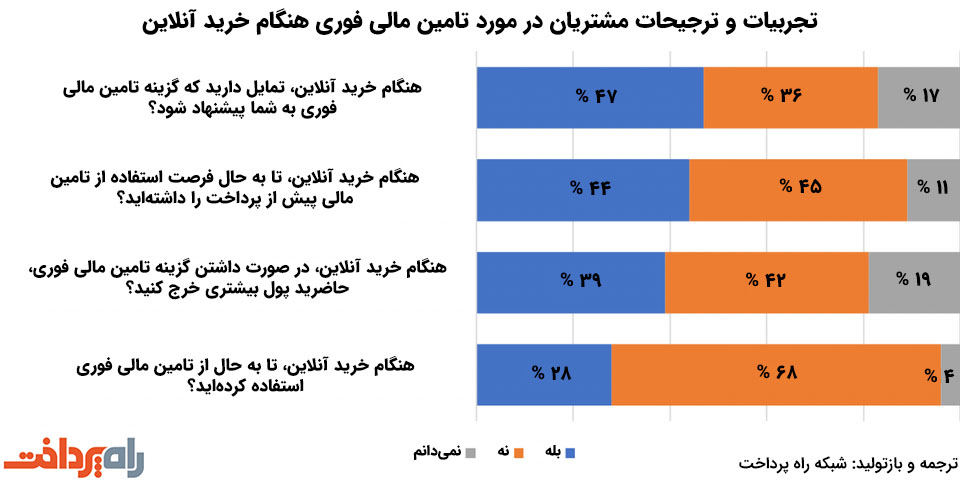

بیش از یکچهارم مصرفکنندگان هنگام خرید آنلاین از سرویس تامین مالی پایانهی فروش (یا همان تامین مالی فوری) استفاده کردهاند. مهمتر این که نزدیک به نیمی از مشتریان ترجیح میدهند در هنگام خرید آنلاین از امکان تامین مالی فوری استفاده کنند.

طبق تحقیق موسسهی فیلن، انتظار میرود که بیش از یک نفر از هر پنج نفری که بین ۲۵ تا ۳۴ سال سن دارند، درخواست و یا قصد افزایش ارزش وامهای نوسازی یا تعمیر مسکن خود را داشته باشند. ۱۳ درصد آنها نیز در طول سه سال آینده نسبت به گرفتن وام اضافی برای وسایل الکترونیکی منزل اقدام خواهند کرد. وامهای خودرو و مسکن که رایجترین انواع وامدهی در موسسات مالی به شمار میروند، در انتهای لیست دستههایی هستند که مصرفکنندگان قصد افزایش بدهی در آنها را دارند.

جایگاه بانکها در تامین مالی از طریق پایانهی فروش چیست؟

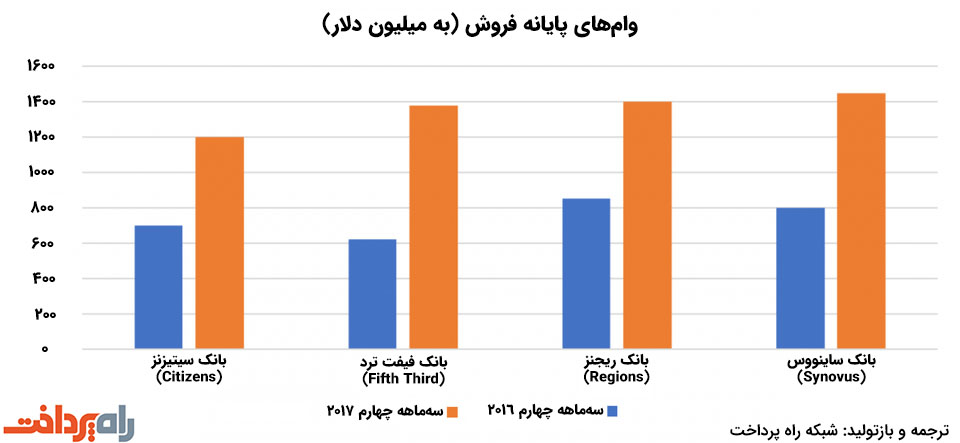

قطعاً تعداد کمی از بانکهای بزرگ در بازار تامین مالی از طریق پایانهی فروش حضور دارند. مقایسه بین چهار بانک بزرگی که در این بازار حضور دارند، نشان میدهد که رشد این بانکها در سهماهه آخر سال ۲۰۱۷، نسبت به زمان مشابه سال قبل، از ۶۵ درصد برای بانک ریجنز (Regions) تا ۱۲۳ درصد برای بانک فیفت ترد (Fifth Third) متغیر بوده است و تمامی این چهار بانک در این سهماهه از سقف یک میلیارد دلار وام عبور کردهاند.

اما ظاهراً بسیاری از بانکها و موسسات اعتباری متوسط، در این زمینه عقب نشستهاند. طبق مطالعهی سال ۲۰۱۹ موسسهی مشاورهای کورنراستون (Cornerstone Advisors) که با عنوان «در دنیای بانکداری چه میگذرد» منتشر شد، فقط ۳ درصد از بانکها و ۱۲ درصد از موسسات اعتباری اعلام کردهاند که در سال ۲۰۱۹ وامهای پایانه فروش را در لیست اولویتهای خود قرار خواهند داد.

استارتاپهای فینتک در حال دگرگون کردن فضای تامین مالی از طریق پایانهی فروش هستند

در سالهای اخیر بازیگران جدیدی وارد بازار تامین مالی از طریق پایانهی فروش شدهاند. این تازهواردان نه تنها قابلیتهای دیجیتال، بلکه مدلهای کسبوکار و پلتفرمهای جدیدی را نیز به آن افزودهاند تا بهرهوریها و فرصتهای این بازار را بهبود بخشند:

افرم (Affirm)

افرم که توسط ماکس لوچین (Max Levchin)، همبنیانگذار پیپال (PayPal) تاسیس شده است، به افراد متعلق به نسل هزاره که به خدمات مالی و بانکها دسترسی ندارند، خدمترسانی میکند. افرم اخیرا با والمارت (Walmart) وارد مشارکت شده تا خدمات تامین مالی از طریق پایانهی فروش را به صورت آنلاین و در حدود ۴۰۰۰ فروشگاه والمارت به مشتریان آمریکایی ارائه دهد. مصرفکنندگانی که بر روی لینک «خرید با افرم» کلیک کنند، به صفحهای هدایت میشوند که در آنجا میتوانند برای تکمیل تراکنش خرید خود، از خدمات افرم استفاده کنند.

بلیسپی (Blispay)

بلیسپی خدمات مالی را به بازرگانان کوچک و متوسطی که اعتبار آنها تایید شده است، ارائه میدهد. این شرکت از یک اپلیکیشن برای پشتیبانی از خریدهای دیجیتال و حضوری استفاده میکند. وامگیرندگان پس از طی مراحل تاییدی، یک حساب کاربری مجازی ویزا کارت (Visa Card) دریافت میکنند تا توسط آن خرید خود را کامل کنند. پس از آن، یک ویزا کارت فیزیکی با نام تجاری بلیسپی نیز برای آنها ارسال میشود. تاجران برای مشارکت با بلیسپی فقط باید یک فرم را تکمیل کرده و موافقت خود را با روشهای ارتباطی بلیسپی اعلام کنند.

برد (Bread)

محصولات برچسب سفید (white-label) برد با تجربهی کاربری تاجران یکپارچه شدهاند. برد خدمات خود را به فروشندگان متوسطی که میزان فروش آنلاین سالیانه آنها بین ۱۰ میلیون تا ۱۰۰ میلیون دلار است، ارائه میدهد.

گریناسکای (GreenSky)

گرین اسکای با بانکهایی که درصدی از وامها را خودشان پرداخت میکنند، همکاری میکند. این بانکها شامل فیفت ترد، ریجنز و ساینووس (Synovus) هستند. این پلتفرم بیش از هر چیز بر روی بهبود تجربهی مشتری از تامین مالی از طریق پایانهی فروش تمرکز کرده است.

کلارنا (Klarna)

کلارنا که در اصل یک پردازشگر پرداخت آنلاین است، دو گزینهی پرداخت را به مشتریانش ارائه میدهد:

۱) گزینه «قبل از خرید امتحان کنید» که به مصرفکنندگان امکان میدهد تا خرید خود را انجام دهند و محصول را به مدت ۱۴ تا ۳۰ روز امتحان کنند. اگر تمام هزینهی محصول در دوره آزمایشی پرداخت شود، مصرفکننده بهرهای پرداخت نمیکند.

۲) گزینه «پرداخت به مرور زمان» که یک اعتبار محدود را در اختیار مشتریان قرار میدهد تا با استفاده از آن، محصولات را به صورت آنلاین خرید کنند و هزینهی آن را به مرور زمان پرداخت کنند (مشابه استفاده از کارت اعتباری).

لوناستار تکنولوژیز (LoanStar Technologies)

پلتفرم مرچنتلینکیو (MerchantLinQ) که به شرکت لوناستار تکنولوژیز تعلق دارد، امکان وامدهی از طریق پایانهی فروش را برای بانکها، اتحادیههای اعتباری و سایر بازیگران حوزهی وامدهی فراهم میکند. انواع وامهای ارائه شده توسط این پلتفرم عبارتند از: نوسازی ساختمان، درمان، انرژیهای تجدیدپذیر و کالاهای مصرفی بادوام.

پیپال کردیت (PayPal Credit)

وجه تمایز پیپال کردیت با شرکتهای رقیب عبارت است از: وامدهی با بهرهی صفر درصد شش ماهه. این سرویس توسط فروشندگان و تاجرانی که از سرویس پرداخت پیپال استفاده میکند، در اختیار مشتریان قرار میگیرد. اگر مشتریان گزینهی پرداخت با پیپال را انتخاب کنند، به صفحهی خرید توسط این شرکت وارد میشوند و در این قسمت میتوانند از امکانات پیپال کردیت استفاده کنند.

وایز (Vyze)

وایز یک بازار مبتنی بر تکنولوژی ابری بوده و متشکل از وامدهندگانی است که به سفارشیسازی خدمات وامدهی به مشتریان کسبوکارها میپردازند. تفاوتی ندارد که کسبوکار مربوطه با چند بانک مشارکت داشته باشد؛ وایز یک برنامهی کاربری واحد را در اختیار تمامی وامدهندگان قرار میدهد و بدین ترتیب تمامی کسبوکارها میتوانند از یک روش ارتباطی یکسان بهرهمند شوند. پورتال مبتنی بر تکنولوژی ابری این شرکت، به گونهای طراحی شده که هیچ تداخلی با سیستم پایانهی فروش کسبوکار مربوطه نداشته باشد.

آیا بانکها باز هم از قافله عقب خواهند ماند؟

مدتی پیش که مشتریان کارتهای بدهی را کنار گذاشته و به استفاده از کارتهای اعتباری تمایل نشان دادند، بسیاری از بانکها و اتحادیههای اعتباری نتوانستند بهموقع خود را با این تغییر رفتار مشتری همگام سازند و به اصطلاح، از قافله عقب ماندند. اکنون که مصرفکنندگان کمکم از کارتهای اعتباری فاصله گرفته و به سمت تامین مالی از طریق پایانهی فروش حرکت کردهاند، آیا بانکها خواهند توانست واکنش مناسبی به این تغییر نشان دهند؟

ورود جیپیمورگان چیس به حوزهی تامین مالی از طریق پایانهی فروش، زنگ هشداری است برای سایر بازیگران حاضر در این صنعت.

منبع: Forbes