امید موسوی، بنيانگذار و مدیرعامل شرکت الگوریتمی تحلیلگر امید؛ ماهنامه عصر تراکنش / معاملات الگوریتمی، در بازارهای مالی الکترونیکی به معنای استفاده از برنامههای کامپیوتری و ماشین به جای انسان، برای ورود سفارشهای معاملاتی است. با معاملات الگوریتمی، به جای انسان یک یا چند الگوریتم، در انتخاب و اعمال این سفارشها (از جنبههای مختلف همانند زمانبندی، قیمت یا حجم آن) تصمیم میگیرند. در کشور ما هم معاملات الگوریتمی در سالهای اخیر مورد حمایت نهاد ناظر قرار گرفته و خوشبختانه در مسیر توسعه قرار دارد.

دانلود کنید: فایل PDF یادداشت «تغییر پارادایم سرمایهگذاری» در شماره 19 ماهنامه عصر تراکنش

بازارهای مالی و در سطح کلانتر بازارها، پدیدههای متاثر از متغیرهای بیشمار هستند. دانش مالی رفتاری، تحلیلهای فنی و بنیادی و استفاده از هوش مصنوعی و الگوریتمها، برای درک رفتار واقعی بازار، نیازمند ابزارهای مدرن برای بررسی مستمر انبوهی از دادهها بهصورت کاملا دیجیتالی است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”] درباره امید موسوی

امید موسوی، بنيانگذار و مدیرعامل شرکت الگوریتمی تحلیلگر امید است.

او کتاب تکنولوژی معاملات الگوریتمی را تالیف کرده و همچنین مدرس دانشگاه، مشاور شرکتهای کارگزاری و مدرس معاملات الگوریتمی در کانون کارگزاران و سازمان بورس است.

[/mks_pullquote]

ترکیب زیرساختهای ماشینی تحلیل (کامپیوترها و نرمافزارهای بهروز و قدرتمند) و منطق واکاوی دادهها (الگوریتمها)، اکنون در بورسهای جهان بهقدری توسعه یافته و جلوه کرده که حتی غالب حجم معاملات را – بیش از 80 درصد – به خود اختصاص دادهاند.

جای بسی خرسندی است که طرح موضوعات مربوط به معاملات الگوریتمی بهصورت عملی و قابل اجرا در بازار ایران در حال فراگیری است. توسعه و بومیسازی این دانش، ضمن اینکه فاصله ما را با دنیا کمتر میکند، ابزار قدرتمندی به بازارگردانها و سایر فعالان بازار سرمایه میدهد تا با افزایش حجم معاملات، مفهوم واقعی بازار کارا و نقدشونده را برای بازار سرمایه ایران به ارمغان بیاورند.

شاید شما هم متوجه شده باشید که سرعت معاملات و نوسانات بازار بسیار بیشتر از قبل شده و دیگر بهراحتی نمیتوان با تحلیلهای دستی به نتایج مطلوب رسید!

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]۳۶.۶ درصد معاملات بورس آنلاین هستند

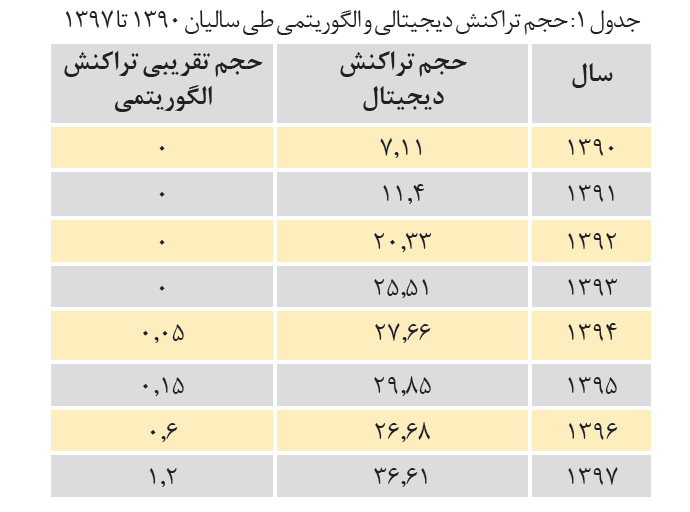

در سال ۱۳۹۰، نسبت حجم معاملات آنلاین به کل معاملات در بورس و فرابورس بهترتیب 7.11 و 3.58 درصد بوده است. این رقمها در سال ۱۳۹۷، بهترتیب به 36.61 و 51.39 درصد رسیدهاند.

[/mks_pullquote]

پیشبینیها و آمار ارائهشده در خصوص استفاده از الگوریتمها و راهبردهای جدید بسیار امیدبخش است و از افزایش استفاده از آنها در دنیا تا سطح 93 درصد حجم کل معاملات حکایت دارد! یافتهها، حاکی از آن است که معاملات الگوریتمی نقدشوندگی سهام را بهبود میبخشد و سرعت و حجم ارسال سفارشها به سیستم معاملات را چندین برابر میکند. در جدول 1 روند افزایش حجم تراکنشهای دیجیتال و الگوریتمی در سالهای 1390 تا 1397 قابل مشاهده است.

پارادایم شیفت صنعت سرمایهگذاری

معاملات الگوریتمی، به معنای بهکارگیری سیستمی خودکار برای انجام معاملات است که بهطور از پیش تعیینشده توسط الگوریتم و بدون دخالت انسان، اجرا میشوند. تاکید بر عدم دخالت انسان، بسیار مهم است. استراتژیهای الگوریتمی، قبل از معاملات طراحی شده و الگوریتم بدون اختیار معاملهگران انسانی اجرا میشود.

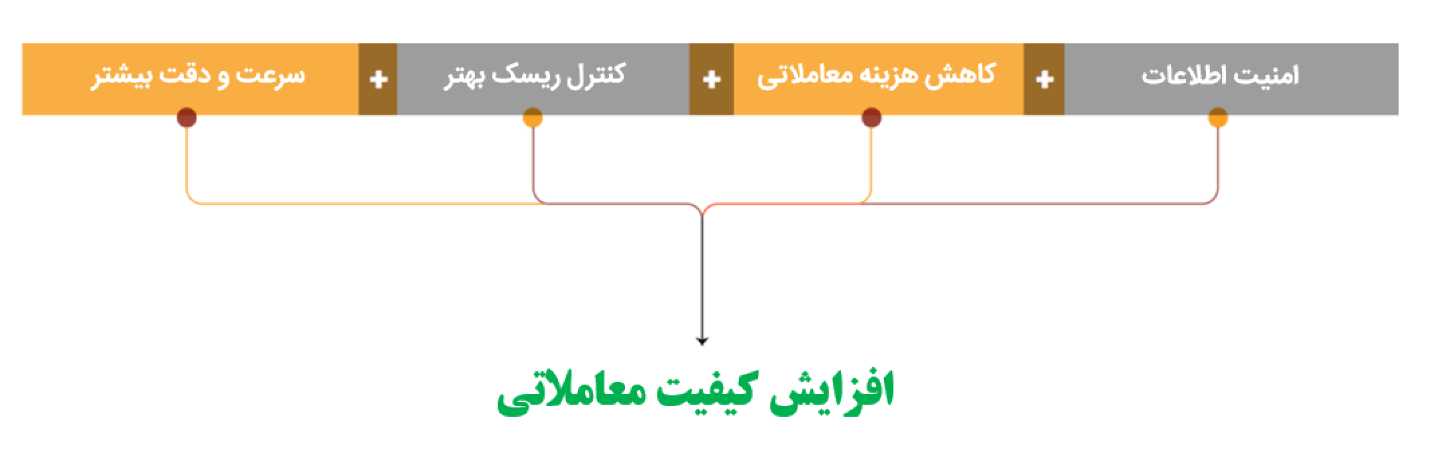

ابزارهای مدرن الگوریتمی برای فعالان بازار سرمایه در سه حوزه تحلیل، معامله و بهینهسازی طراحی شدهاند و به عقیده من پارادایم شیفت صنعت سرمایهگذاری اکنون در حال وقوع است. در شکل 1، مقایسه راهکارهای سنتی و مدرن در این سه دسته بهصورت خلاصه بیان شده است.

هدف از ارائه این ابزارها، افزایش کیفیت معاملات، کاهش درز اطلاعاتی، کاهش هزینه معاملاتی و از بین بردن احساسات و عواطف انسانی در سرمایهگذاری در بازار سرمایه است. شرکتهای تامین سرمایه، سبدگردان، سرمایهگذاری، کارگزاری و سرمایهگذاران خرد میتوانند از این سیستم بهره ببرند.

چرخ خیاطی بازار سرمایه

معاملات الگوریتمی بهتازگی وارد ادبیات بازار سرمایه ما شده است. در حالی که در سایر کشورها و بهخصوص در بازارهای توسعهیافتهتر تا 90 درصد (حدس زده میشود) از حجم معاملات را دربر گرفته؛ اما حذف انسان از سیستم معاملات و استفاده از سیستم ماشینی بهعنوان جایگزین، به لحاظ فرهنگی چقدر امکان رشد در بازار سرمایه ایران را دارد؟ استفاده از الگوریتم به این معنی نیست که سیستم تصمیم میگیرد و استراتژی صفر تا صد خود را دارد. من فکر میکنم اولین استفادهای که در دنیا برای الگوریتم در نظر گرفته شد، برای آن بود که سفارشهای بزرگ را بهصورت سفارشهای کوچک و منظم درآورد و سپس با مکانیسم زمانی و مکانی مشخص به بازار ارائه بدهد که بازار تاثیر منفی از این موضوع نگیرد و به اصطلاح لغزش قیمت اتفاق نیفتد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]دو تریلیون دلار تا سال ۲۰۲۰

امروزه مشاورهای رباتیک با عمر کوتاه 10ساله خود، میلیاردها دلار دارایی قابل سرمایهگذاری (داراییهای تحت مدیریت) را اداره میکنند. پیشبینیها نشان میدهند این رقم تا سال 2020 به بیش از دو تریلیون دلار آمریکا میرسد و با نگاه خوشبینانه تا سال 2025، 10 درصد از همه داراییهای قابل سرمایهگذاری را مشاورهای رباتیک اداره خواهند کرد. بر اساس تخمینهای امروز، این به معنای رقم شگفتانگیز 14 تریلیون دلار است، اما نکته جذاب این است که مشاورهای رباتیک نیز در حال تغییر هستند.

[/mks_pullquote]

در ابتدای مسیر بلوغ معاملات الگوریتم، شرکتها یا حقوقیها از آن استفاده میکردند. در بازار ایران نیز سرمایهگذاران حقوقی به این نحو عمل میکردند که مجبور بودند بهصورت تلفنی با تریدرهای خود در ارتباط باشند. حال اگر سرمایه را در پنج کارگزاری بگذارند و در هر کارگزاری تنها با دو نفر و نه بیشتر در ارتباط باشند، حداقل باید روزانه با 10 تریدر در تماس باشند که چه سهمی بخرد، يا چه چیزی بفروشد. اگر تلفن معاملهگر اشغال باشد و در حال مکالمه با سرمایهگذار دیگری باشد نیز این فرایند طولانیتر میشود. این در حالی است که در تلفنها بهراحتی درز اطلاعاتی اتفاق میافتد و استراتژی معاملاتی لو خواهد رفت. حال ما بهعنوان طراح سیستم معاملات الگوریتمی به سرمایهگذار پنلی میدهیم تا استراتژی مدنظر او را تنها با یک دستور پیادهسازی کند و دیگر محدودیت انسانی برای رصد کل بازار را نیز نداشته باشد.

در واقع استفاده از الگوریتم در معاملات بازار مانند استفاده از چرخ خیاطی در صنعت خیاطی بود که خیاطها را حذف نکرد، بلکه کار آنها را راحتتر کرد. حال در همین معاملات الگوریتمی، باید سه کارکرد را برای الگوریتمها در نظر بگیریم که شامل الگوریتمهای بازارگردانی، الگوریتمهای اجرای معاملات و رباتهای مشاور میشود و این مراحل باید بهترتیب اتفاق بیفتد. در این صورت به مرور زمان بازار بزرگتر و پرحجمتر شده و سپس الگوریتمها، فضایی را فراهم میکنند که دیگر کسی نتواند با دو میلیارد تومان روی سهمی سفتهبازی کنید و بازار را به هم بریزد!

نظریه بازار کارا میگوید هرچه تعداد شرکتکنندگان بیشتر و سفارشها بیشتر باشد، آنها خطاهای هم را بيشتر میپوشانند و بازار به کارایی میرسد. ما میگوییم در یک بازار اگر اتفاق کمبود اطلاعات یا سرمایه بیفتد، این خلأ نهایتا در 10 دقیقه پر میشود. با این حال موارد زیادی پیش آمده که این 10 دقیقه حتی یک سال زمان را هم در اختیار گرفته است (ارزندهبودن فولاد مبارکه بیش از یک سال). در واقع بهدلیل عمق کم بازار ایران، این زمان طولانی میشود. اولین خاصیت الگوریتمها افزایش تعداد معاملات و تعداد سفارشهاست و آدمهای درگیر در بازار را زیاد میکند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]علاقه کم نسل جدید برای مشاوره حضوری سرمایهگذاری

مشتریهای جوان دیگر به اندازه نسل قبل خود، بهدنبال تعامل رودررو نیستند. طبق یک مطالعه، احتمال اینکه افراد نسل هزاره و نسل ایکس علاقهمند گفتوگو در مورد استراتژیهای سرمایهگذاری با متخصصان باشند (بهترتیب 49 و 48 درصد) در مقایسه با نسل انفجار و مشتریان مسنتر (بهترتیب 61 و 67 درصد) کمتر است.

[/mks_pullquote]

چرا سرعت رشد الگوریتمها کم بود؟

مهمترین عاملی که باعث شد الگوریتمها با سرعت کمی رشد کنند، بحث هزینه حاصل از بالا بودن کارمزد است. اکنون کارگزاران میترسند که با کمشدن کارمزد، درآمد آنها کم شود. در حالی که حجم معاملات بالا میرود و شاید بهواسطه حجم بالا کسانی که قبلا معامله نمیکردند را به بازار بکشاند. یا اینکه توسعه معاملات، سیستمی انجام میشود که اتوماتیکوار حجم و عمق را بالا میبرد. بنابراین اگر سازمان بورس، روی معاملات ماشینی تخفیف بدهد و بهطور مثال نصف کارمزد را از سرمایهگذاران بگیرد، بهعنوان عامل مشوق برای توسعه معاملات الگوریتمی بهحساب میآید.

اکنون 108 کارگزاری فعال در بازار داریم که باید در بلندمدت به 30 تا 35 کارگزاری برسند تا با ادغام کارگزاریهای کوچک، حجم معاملات بالا بتواند کنترل ریسک در زمان کاهش کارمزدها را انجام دهد. همچنین مانع دیگر، بوروکراسیهای بیش از اندازه در قوانین و مجوزهاست. هرچند سازمان بورس و اوراق بهادار ژست همراهی میگیرد و فناوری و اطلاعات سازمان بورس گامهایی در خصوص ارائه سندباکس سازمان بورس برداشته و استارتآپها میتوانند به فرابورس مراجعه کرده و درخواست اتصال به سندباکس را ارائه دهند، اما بهصورت عملیاتی همچنان الزامات سرمایهای و قانونی هزینهها را به بیش از 50 میلیارد ریال در سال برای یک استارتآپ معمولی افزایش داده است!

پیشنهادی به معاملهگران علاقهمند به الگوریتمها

بسیار ساده شروع کنید! در ابتدای کار فقط سعی کنید بازار را اسکن و از آن علامتهایی دریافت کنید! برای این کار میتوانید از ابزارهای رصد بازار استفاده کنید. بهمرور کارها بهتر خواهند شد. کمکم ابزارهای کوچکی خواهید ساخت که میتوانید بازار را بهتر دنبال کنید. بهمرور این ابزارها بهتر خواهند شد و میتوانید آنها را به ترید متصل کنید. به عبارت دیگر ابزارها بهصورت کاملا خودکار برای شما خریدوفروش میکنند! در صورتی که این مراحل را با موفقیت طی کردید، برای ایجاد یک استراتژی معاملاتی روی یک زیرساخت مناسب و اتصال به کارگزاری، از طریق زیرساخت الگوریتمی تحلیلگر امید استفاده کنید.

زبان مناسب برنامهنویسی یک استراتژی معاملاتی

اگر شما بدانید که هر زبان بهخصوصي در کجا استفاده میشود، سپس خواهید دانست که کدام زبان برای نیاز شما مناسبتر است. C++ بهطور گسترده در استراتژیهایی که «زمان اجرا» مهمترین پارامتر آن است، استفاده میشود. برای مثال در معاملات با فرکانس بالا (HFT يا high-frequency trading) که معاملات در کمتر از میلیثانیه انجام میشوند، زبان برنامهنویسی که انتخاب میکنید، میتواند استراتژیهایتان را بسازد یا بهکلی خراب کند. در اینچنین سناریوهایی ++C بهترین گزینه ممکن است.

Python یا R استفاده گستردهای در زمینه مالی و تجزیهوتحلیل دارند و بهطور وسیعی در معاملات الگوریتمی استفاده میشوند و هر کارگزاری در دنیا که دارای API است، حداقل از یکی از اینها استفاده میکند. هر دوی آنها ویژگیها و کتابخانههای مشابه دارند و هر دو open source یا متنباز هستند.

R یک زبان معتبر در زمینه مالی و Python یک تازهوارد نسبی است، اما محبوبیت و استفاده از Python بهطرز چشمگیری در حال افزایش است. Java نیز یک زبان بسیار مناسب برای راهاندازی زیرساختهای الگوریتمی است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”] مسابقات معاملات الگوریتمی بازار سرمایه

سازمان بورسواوراق بهادار و شرکت اطلاعرسانی و خدمات بورس، دی و بهمن امسال، مسابقه معاملات الگوریتمی بازار سرمایه را برگزار کردند. هدف از برگزاری این مسابقات، آزمودن نقاط ضعف و قوت معاملات الگوریتمی توسط نهاد ناظر پیش از فراگیر شدن آن، کشف استعداد در بین علاقهمندان و حمایت و پشتیبانی از افراد مستعد فنی در این حوزه و زمینهسازی جذب آنها در بازار سرمایه عنوان شده است.

[/mks_pullquote]

چند توصیه

- همیشه تست انجام دهید تا اینکه سیستمتان عملکرد خوبی با استفاده از دادههای گذشته داشته باشد. بعد از آن معامله را روی کاغذ (معامله بهصورت مجازی) انجام دهید تا مطمئن شوید سیستمتان با دادههای فعلی نیز عملکرد خوبی دارد.

- بازار دو حالت دارد: رونددار و بدون روند! کمتر سیستم معاملاتی است که در هر دو وضعیت بازار، بتواند خوب عمل کند. مطمئن شوید که تنها در بازاری معامله میکنید که سیستم شما توانایی موفقیت دارد.

- در هر زمان، یک تغییر در سیستم ایجاد کنید تا بتوانید دقیقا مشخص کنید که کدام جنبه سیستم باعث بهبود بازدهی شما میشود و کدامیک آسیب میرساند.

- سادگی را حفظ کنید!

- سیستمهای معاملاتی بسیار پیچیده، معمولا عملکرد خوبی روی دادههای گذشته دارند، اما توانایی سازگاری با وضعیتهای جدید بازار را ندارند.

- از درک استراتژی زیربنایی سیستم معاملاتیتان اطمینان داشته باشید!

- شاید احمقانه به نظر برسد، اما بسیاری از مردم آنقدر سیستمهایشان را توسعه میدهند تا اینکه به یک سیستم پیچیده تبدیل میشود که در نهایت، استراتژی مبنایی سیستم را فراموش میکند.

- هرگز بیش از حد بهینهسازی نکنید! بهینهسازی بیش از حد میتواند منجر به چیزی به نام برازش منحنی (curve fitting) شود که باعث کاهش کارایی و توانایی سازگاری سیستم معاملاتیتان میشود.

یک پاسخ

سلام اطلاعات بسیار عالی و مفیدی بود .