بعضیها گمان میکنند، بانکداری با اسلامی بودن در تعارض است و اساس بانکداری رباست. واقعیت زمانی مشخص میشود که بدانیم پس از بحران مالی سال 2008 خیلی از بانکهای دنیا به سمت بانکداری اسلامی رفتند

ماهنامه عصر تراکنش / اگر مولفههای اصلی بانکداری اسلامی را حذف ربا از تمامی عملیات بانکی و انطباق عملیات بانکی با موازین شرعی بدانیم، اساس بانکداری اسلامی تسهیم سود، مشخص بودن مسیر مصرف منابع و نظارت بر عملیات بانکی خواهد بود. در واقع، بانکداری اسلامی یعنی «موسسهای انتفاعی که از طریق قراردادهای شرعی (قرضالحسنه، مضاربه، مشارکت مدنی، مشارکت حقوقی، فروش اقساطی، معاملات سَلَف، اجاره به شرط تملیک و جعاله) با سرمایه خود و سپردههای مشتریان بهمنظور کسب سود، اقدام به جمعآوری سپردهها، دادن تسهیلات و اعتبارات و ارائه خدمات بانکی میکند».

احتمالا پرسشها درباره بانکداری اسلامی خیلی زیاد باشد. مثلا اینکه ریشه بانکداری اسلامی به کجا بازمیگردد؟ اصلا اسلامی شدن بانک ممکن است؟ مبدعان آن چه کسانی بودهاند؟ از چه سالی قانون بانکداری اسلامی در ایران تالیف شد و چرا هنوز تعریف درستی برای آن نداریم؟ سایر کشورها برای بانکداری اسلامی چه کردهاند؟ ما در این گزارش و گزارشی در بخش جهان همین شماره عصر تراکنش سعی کردهایم به این پرسشها و برخی مسائل دیگر پاسخ دهیم.

آغاز بانکداری اسلامی

در تاریخ مدرن، علاقه به اجرای دادوستد سازگار با شریعت با نخستین نشانههای گسترش بانکداری تجاری متعارف «مبتنی بر بهره» در جهان غرب و اسلام آغاز شد. در اواخر قرن نوزدهم، هنگامی که بانک بارکلیز در مصر تاسیس شد تا منابع مالی لازم برای ساخت کانال سوئز را گردآوری کند، نقد رسمی و اعتراض به عنصر «بهره» در مصر شروع شد. بعدها، اعتراض رسمی به بهره را میتوان در همان ابتدای کار، در سال ۱۹۰۳ یافت که پرداخت بهره به منابع ذخیره در دفاتر پست، بر خلاف اصول اسلامی اعلام شد و بنابراین مطابق با نظرات عالمان شریعت در مصر غیرقانونی اعلام شد.

طی نیمه اول قرن بیستم، تلاشهایی صورت گرفت تا تفاوت بین نظام مالیه متعارف که در حال ظهور بود و حوزههایی که با ارزشهای اسلامی در تعارض بود، مشخص شود. تا دهههای ۱۹۵۰ و ۱۹۶۰، چند کشور مسلمان، آزادی خود را از یوغ استعمار به دست آوردند و همراه با این آزادی تازهبناشده تلاش کردند ارزشها و میراث اسلامی خود را بازیابند.

در سال ۱۹۵۳، اقتصاددانان اسلامی اولین توصیف خود را از بانک بدون بهره ارائه کردند. با آغاز دهه ۱۹۶۰، تقاضای روبهرشدی برای بانکداری مطابق با شریعت اسلام وجود داشت که به تاسیس بانک پسانداز محلی میت غمر در مصر در سال ۱۹۶۳ توسط احمد نجار، فعال اجتماعی سرشناس آن کشور منجر شد. قابل ذکر است که دکتر نجار این موسسه را «بانک اسلامی» قلمداد نمیکرد، بلکه آن را یک موسسه رفاه اجتماعی میدانست. متاسفانه، این تجربه تنها چهار سال به طول انجامید. در همان زمان، تلاشهایی در همین راستا در مالزی صورت گرفت تا صندوق پساندازی برای مسلمانانی که دوست دارند برای حج به مکه بروند، شکل گیرد.

تاسیس بانک اسلامی دوبی در امارات متحده عربی به همت گروهی از تجار در سال ۱۹۷۴ یکی از اولین ابتکارات بخش خصوصی در این زمینه بود. در دهه 1970، شاهد افزایش قیمت نفت بودیم که به بالا رفتن درآمدهای نفتی و دارایی مالی در چندین کشور نفتی اسلامی و بهویژه در خاورمیانه منجر شد. درآمدهای نفتی دهه 1970 که گاهی به آنها دلارهای نفتی یا پترودلار گفته میشود، برای مسلمانان که دوست داشتند مطابق با شریعت اسلامی، فعالیتهای مالی انجام دهند، انگیزه قوی برای سرمایهگذاریهای مناسب را به وجود آورد. بانکداری اسلامی بدون ربا که در اوایل دهه 1970 تنها یک مفهوم بود، بنیاد کسبوکار قدرتمندی را پایهریزی کرد. این فرصت تجاری هم توسط بانکداران کشورهای اسلامی و هم توسط بانکداران بینالمللی و از جمله برخی بانکهای عمده که مطابق با سیستم متعارف کار میکردند، مورد بهرهبرداری قرار گرفت.

در سال ۱۹۷۵، بانک توسعه اسلامی در راستای گسترش نهادهای توسعهای منطقهای و با هدف ارتقای توسعه اقتصادی در کشورهای مسلمان و نیز ارائه خدمات مالی توسعهای طبق اصول شریعت اسلام تاسیس شد. بانک توسعه اسلامی از زمان تاسیس نقش عمدهای در گسترش شیوههای اسلامی مالی و انجام تحقیقات ارزشمند در حوزه اقتصاد اسلامی، مالیه و بانکداری ایفا کرده است. دهه ۱۹۸۰، آغاز روند رشد سریع و توسعه صنعت نوظهور خدمات مالیه اسلامی بود. تحولات عمده دهه ۱۹۸۰ شامل تداوم تحقیقات جدی در خصوص مفاهیم و تئوری، وارد شدن حمایت از مالیه اسلامی در قوانین اسلامی سه کشور مسلمان و ورود بانکداران نظام بانکی متعارف در ارائه خدمات منطبق بر شریعت اسلامی بود.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

کتاب بانکداری، ربا و قوانین مالی اسلام

کتاب بانکداری، ربا و قوانین مالی اسلام بخشی از تتبعات فکری شهید دکتر بهشتی در زمینه مسائل و ساختارهای اقتصادی است که شامل دو بخش است؛ بخش اول این کتاب که از آثار قلمی شهید است، مقالهای است در مورد بانکداری و مسائل مالی اسلام. این مقاله در سال 1342 در شماره ششم مجله مکتب تشیع به چاپ رسیده است. بخش دوم این کتاب بحثهای تفسیری شهید بهشتی در مورد آیات ربا در سوره بقره است.

[/mks_pullquote]

جمهوریهای اسلامی ایران، پاکستان و سودان اعلام کردند که میخواهند نظامهای مالی خود را متحول و منطبق بر شریعت اسلام کنند. سایر کشورها نظیر مالزی و بحرین، بانکداری اسلامی را در چارچوب نظام موجود خود آغاز کردند.

ورود غربیها به بانکداری اسلامی

در مراحل اولیه رشد بازار مالی اسلامی در دهه ۱۹۸۰، بانکهای اسلامی با کمبود فرصتهای سرمایهگذاری کیفی روبهرو بودند. همین باعث شد تا فرصتهای تجاری برای بانکهای متعارف غربی پدید آید تا بهعنوان واسطه، منابع بانک اسلامی را طبق رهنمودهای ارائهشده توسط بانکهای اسلامی به کار گیرند. بانکهای غربی متوجه اهمیت بازارهای نوظهور مالیه اسلامی شدند و خدمتی را تحت عنوان «پنجرههای اسلامی» آغاز کردند که از طریق آن برای جذب مشتریان مستقیم و بدون نقش واسطهای بانکهای اسلامی اقدام میشد. بنابراین تعداد بانکهای متعارفی که «پنجرههای اسلامی» را ارائه میکردند، افزایش یافت و چند بانک عمده متعارف نظیر کورپوریشن بانکی هنگکنگ، شانگهای (HSBC) و سیتیکورپ با شدت شروع به پیگیری این بازار کردند.

تا اوایل دهه 1990، بازار به اندازه کافی برای جلب توجه سیاستگذاران حوزه عمومی و نیز موسسات علاقهمند به آغاز محصولات ابتکاری اوج گرفت. در سال ۱۹۹۶، سیتیبانک، از جمله نخستین بانکهای غربی بود که یک بانک مجزای اسلامی تحت عنوان بانک سرمایهگذاری اسلامی سیتی در بحرین تاسیس کرد.

امروزه کورپوریشن بانکی هنگکنگ و شانگهای (HSBC) یک شبکه جاافتاده بانکی در کشورهای اسلامی دارد. بخش «مالیه اسلامی جهانی» این بانک در سال 1998 با هدف ارتقای ضمانت داراییهای اسلامی، سهام خصوصی و بانکداری در کشورهای عضو سازمان همکاری و توسعه اقتصادی (OFCD) تاسیس شد. با رشد محصولات و خدمات اسلامی، نیاز به مقررات و استانداردها افزایش یافت و همین امر به ایجاد یک نهاد خودتنظیمی تحت عنوان سازمان حسابداری و حسابرسی موسسات مالی اسلامی (AAOLFI) در بحرین منجر شد که نقش مهمی در گسترش بانکداری اسلامی داشته است.

تا اواخر دهه ۱۹۹۰ و اوایل دهه ۲۰۰۰، خدمات مالی اسلامی مورد توجه بینالمللی قرار گرفت و کشورهای بیشتری از مفاهیم یک نظام بدون بهره استقبال کردند. این اتفاق به سبب دو عامل عمده بوده است؛ نخست اینکه طی تاریخچه 30ساله آن، هیچ بانک اسلامی ورشکست نشد؛ در واقع این بانکها درست مانند همتاهای متعارفشان، کارآمد و سودآور بودند. اگرچه ناکامیهایی در کار وجود داشت، اما اینها بیشتر به سبب اداره نامناسب امور و فقدان مدیریت ریسک بود. در هیچ یک از بانکهای شکستخورده، مساله محصولات اسلامی یا طرح واسطهگری مالی مطرح نبود. موفقیت بیش از 30 سال باعث اعتماد و اطمینان مشتریان و همچنین جلب اعتماد افراد شکاک شد. دوم اینکه پیشبرد تئوری مالی هم در ادبیات متعارف و هم در ادبیات اسلامی در حوزه تئوری و درک واسطهگری مالی در جهت حمایت از این سیستم بوده است. چنین پیشرفتی در تئوری نشان داده است که یک نظام بدون بهره قابل طراحی است و اینکه تحت شرایط خاص، این سیستم احتمالا در مقایسه با سیستم متعارف قابل اعتمادتر است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

ممنوعیتهای مشترک در بانکداری اهل تشیع و اهل تسنن

کسب بهره مگر آنکه وامدهنده تحت شرایط ویژهای که فقها تعیین میکنند وجهی مانند جایزه دریافت کند، هرگونه حالات احتکار و سوداگری در عملیات سرمایهگذاری و سرمایهسپاری، هرگونه قمار، بهکارگیری سرمایه برای تولید یا فروش الکل به استثنای الکل بهداشتی و صنعتی، بهکارگیری سرمایه در اقتصاد فحشا، بهکارگیری سرمایه در اقتصاد تولید یا فروش گوشت خوک، بهکارگیری سرمایه در اقتصاد تولید یا فروش هرگونه جنس حرام و مشارکت، همکاری یا مراوده با بانکهای خارجی و غیراسلامی که سرمایه خود را در راههای غیراسلامی یا علیه اسلام به کار میبرند، چند مورد از ممنوعیتهای مشترک در بانکداری اهل تشیع و اهل تسنن هستند.

[/mks_pullquote]

در این اواخر، یعنی در دوره زمانی 2005 تا 2008، موج دیگری از گرایش به مالیه اسلامی آغاز شده است. این جریان اخیر که به وضعیت دهه 1970 شباهت دارد، مرهون وجود درآمدهای دوچندان نفتی در خاورمیانه است. در حالی که در دهه ۱۹۷۰، گرایش به مالیه اسلامی محدود به طبقه غنی جامعه میشد، اما در حال حاضر رشد این موج جدید در نتیجه مطالبه گروه بسیار وسیعتری از مردم، از سرمایهگذاران کوچک تا مصرفکنندگان خرد است. در چندین کشور که در آنها پیش از این خبری از مالیه اسلامی نبود، شاهد موج ناگهانی رشد تقاضاهای افراد برای محصولات مبتنی بر شریعت اسلامی هستیم. عربستان سعودی نمونهای بارز در این خصوص است؛ زیرا در این کشور، برای مدتهای مدیدی، نسبت به مالیه اسلامی شک و تردید وجود داشت، ولی امروزه عدم تشویق به رشد مالیه اسلامی جای خود را به افزایش فشار عموم در راهاندازی مالیه مبتنی بر شریعت داده است.

برای مثال، بزرگترین بانک عربستان سعودی یعنی بانک ملی بازرگانی تمام شبکه شعب خود را مطابق با اصول شریعت اسلام تغییر داده است. همچنین دو کشور بحرین و مالزی نقش فعالی را در رشد و توسعه مالیه اسلامی ایفا میکنند و تلاشهای تازهای برای ایجاد و ارتقای مراکز مالیه جهانی داشتهاند. (جهانیشدن و نظام مالیه اسلامی، 1391)

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

بانکداری اسلامی در پاکستان

در کشور پاکستان برای رشد بانکداری اسلامی، سه استراتژی؛ یعنی تاسیس بانکهای کاملا اسلامی نوپا با مشارکت بخش خصوصی، ایجاد بانکهای تجاری بهعنوان مکمل بانکهای اسلامی و ایجاد یک باجه مخصوص عملیات بانکداری اسلامی در تمام شعب بانکهای تجاری در دستور کار قرار گرفته است. سال 1974 در پاکستان توصیه شد که بانکهای اسلامی و بانک توسعه اسلامی ایجاد شود و از سال 1980 شروع به اسلامی کردن سیستم بانکداری کرد.

[/mks_pullquote]

آمارهای رسمی یا نظاممندی در خصوص مالیه اسلامی وجود ندارد و برخی ارزیابیها توسط منابع بازرگانی و غیربازرگانی صورت میگیرد. طبق برنامه جامع 10ساله صنعت مالی اسلامی که توسط بانک توسعه اسلامی (IDB) و شورای خدمات مالیه اسلامی (IFSB) تا پایان 2005 صورت گرفته است، 300 موسسه در بیش از 65 قلمروی متفاوت مشغول ارائه خدمات مالی اسلامی هستند.

جالب اینجاست که برای شهری مانند لندن که حدود دو میلیون مسلمان دارد، تقاضای کافی برای تاسیس یک بانک اسلامی در این کشور وجود داشت که این امر در سپتامبر 2004 به وقوع پیوست و بانک اسلامی بریتانیا تا پایان 2006 موفق شد سپردههایی به ارزش 83 میلیون پوند از 30 هزار مشتری جذب کند و داراییهای آن در همان زمان به 120 میلیون پوند بالغ شد. در همین راستا، بانک سرمایهگذاری اسلامی اروپایی عملیات خود را در آوریل 2006 با هدف ارتقای بانکداری مطابق با شریعت اسلام آغاز کرد. در سال 2008، خانه مالی اروپا که یک واحد از بانک اسلامی قطر بود، مجوز بانکداری در بریتانیای کبیر را دریافت کرد تا بانکداری منطق شریعت را ایجاد کند. این خانه در نظر دارد 14 میلیون مسلمان ساکن در اتحادیه اروپا را هدفگیری کند تا آنان به محصولات مالی اسلامی دسترسی داشته باشند.

مالیه اسلامی تاریخچهای طولانی از یک حضور آرام و بیسروصدا در اروپا داشته است. نخستین تحولات عمده مربوط به تاسیس بنیاد دارالمال الاسلام در شهر ژنو در سال ۱۹۸۱ بود که بهصورت یک بنیاد سرمایهگذاری عمل میکرد و در چندین بانک اسلامی سهام داشت. بسیاری از مشتریان دارای سرمایه در این بانک بهدنبال سرمایهگذاریهای منطبق با اصول شریعت اسلام بودند تا با بانکهای اروپایی مستقیما معامله کنند، بهویژه با بانک سوئیسی UBS که مهمترین تامینکننده خدمات مدیریت ثروت سازگار با شریعت بود.

پیشگام صکوک در اروپا، دولت فدرالی ایالت سکسونی آنهالت آلمان بود که در ژوئیه ۲۰۰۴، یکصد میلیون دلار آمریکا صکوک پنجساله منتشر کرد. اگرچه لندن در این بازار فعال بوده است، اما اندیشه مالیه اسلامی در بقیه اروپا هنوز برای جلب توجه مردم در مقیاس گسترده راه طولانی در پیش دارد. بهطور مثال، در فرانسه که جمعیت مسلمانان سهبرابر انگلستان است و بالغ بر شش میلیون نفر است، مقامات و قانونگذاران برای تحقق بالقوه این بازار، کند و آهسته عمل کردهاند.

در سایر مناطق جهان، ژاپن و هنگکنگ هم به عرصه مالیه اسلامی گام گذاشتهاند. مقام عالیه پولی هنگکنگ (HKMA) مجوز عملیات نخستین بانک اسلامی را به بانک هونگلیونگ هنگکنگ داده و این بانک با عملیات محدود، سپردههای اسلامی را برای سرمایهگذاری از طریق مرابحه کالا دریافت میکند. توکیو هم برای فتح بخشی از بازار مالیه اسلامی اقدامات معینی را اتخاذ کرده است. بهعنوان مثال، نهاد ارتقای تجارت در ژاپن؛ یعنی بانک ژاپن برای همکاریهای بینالمللی طرحهایی را اعلام کرده است تا صکوکی را منتشر کند که دلارهای نفتی خاورمیانه را جذب کند. چندین بانک ژاپنی و سایر بخشهای اوراق قرضه تلاش میکنند که خود را بهعنوان دروازهای به مالزی برای سرمایهگذاری ژاپنی مطرح کنند تا سرمایهگذاران ژاپنی بتوانند به این بازار وارد شوند. شرکت اتومبیل تویوتا که در ژاپن مستقر است، دو صکوک به رینگت مالزی در سالهای 2008 و 2009 بهترتیب به ارزش بالغ بر 31 میلیون دلار و 4/11 میلیون دلار منتشر کرده است.

نگاهی به قوانین ایران در زمینه بانکداری اسلامی، ربا و رباخواری

بانکداری طبق قوانین اسلام میتواند حالات متفاوتی داشته باشد. اهل تشیع و اهل تسنن میتوانند شرایط و قوانین کاملا متفاوتی را برای بانکها وضع کنند. فتوای مراجع تقلید نقش بزرگی در سیستم بانکداری ایران بازی میکنند. بهعنوان مثال، کارت اعتباری در برخی مجامع اسلامی ممنوع، ولی تحت شرایطی خاص در ایران مجاز است. از نظر فقه اسلامی، آن حجم پول که در حساب مشتری موجود است و از آن با کمک کارت برداشت میشود، اشکال ندارد؛ اما مبلغی که به حساب اعتبار و بدون داشتن وجه ملموس در حساب، به مشتری پرداخت میشود، اگر دارای شخصیت قرض باشد و بر آن سود تعلق گیرد، اصل قرض صحیح، ولی مقدار مازاد، ربح بوده و حرام است. امروزه میتوان گفت که با راهاندازی بورس و اوراق بهادار در ایران و همکاری و مراودات بانکها با این سازمان، در اغلب موارد تفاوت خدماتی و عملیاتی بین بانکهای ایران و دیگر کشورهای جهان وجود ندارد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

بانک توسعه اسلامی

بانک توسعه اسلامی و بهطور مخفف ISDB، یکی از موسسات بزرگ مالی توسعهای بینالمللی و از نهادهای تخصصی سازمان کنفرانس اسلامی است که با هدف پیشبرد توسعه اقتصادی و پیشرفت اجتماعی کشورهای عضو و جوامع مسلمان کشورهای غیرعضو، در سراسر جهان بر اساس اصول شریعت اسلامی در تاریخ ۲۰ اکتبر ۱۹۷۵ میلادی از سوی ۲۲ کشور اسلامی و با سرمایه اولیه ۷۵۵ میلیون دینار اسلامی در جده عربستان تاسیس شد. بانک توسعه اسلامی دارای یک دفتر مرکزی در شهر جده و سه دفتر منطقهای در آلماتی، کوالالامپور و رباط است. همچنین، بهمنظور پیگیری اجرای پروژههای مصوب در هر یک از کشورهای ایران، اندونزی، قزاقستان، لیبی، پاکستان، سنگال و سودان، نمایندگان محلی منطقهای دارد.

[/mks_pullquote]

اگر بخواهیم به تاریخچه بانکداری اسلامی در ایران نگاهی بیندازیم، باید به 35 سال پیش بازگردیم. مجلس شورای اسلامی ایران در سال ۱۳۶۲ قانونی را با عنوان «قانون عملیات بانکی بدون ربا» تصویب کرد که از سال ۱۳۶۳ اجرایی شد. طبق این قانون، بانکهای جمهوری اسلامی در برابر تسهیلاتی که به مشتریانشان ارائه میدهند، حق دریافت مبلغ نقدی یا جنسی از قبل معینشده را ندارند و اعطای تسهیلات بانکی از راه عقود اسلامی مجاز انجام میشود. ناگفته نماند که قرار بود این قانون پنج سال بهطور آزمایشی اجرایی شود و سپس قانونی جدید مصوب شود، اما تا امروز این تغییرات انجام نشده است. البته در این سالها بانک مرکزی راجع به بانکداری اسلامی انواع دستورالعملها و بخشنامهها را که بهنوعی قانون اجرایی بانکها هستند، ابلاغ کرده است.

در همین راستا محصولات بانکی موجود در ایران مبتنی بر این دید نو به بانکداری شکل گرفتهاند. در حال حاضر ایران بزرگترین کشور استفادهکننده از بانکداری اسلامی در دنیاست. بیش از 40 درصد دارایی بانکهای اسلامی متعلق به ایران است. از 10 بانک برتر اسلامی دنیا هفت بانک ایرانی هستند و بانکهای ملی، صادرات و ملت بهترتیب مقامهای اول، سوم و چهارم را در بین بزرگترین بانکهای اسلامی دنیا، از دیدگاه دارایی بانک، حائز هستند.

همچنین بر اساس گزارشهای موسسه بنکر، بانکهای اقتصاد نوین، پاسارگاد، پارسیان و کشاورزی بیشترین رشد را در بین بانکهای اسلامی دنیا در خلال سالهای 2004 تا 2010 داشتهاند که نشاندهنده رشد بانکداری اسلامی در ایران و ورود بانکهای خصوصی به این عرصه است. به گونهای که در فهرست بزرگترین بانکهای اسلامی موسسه بنکر در سال 2009، دو بانک خصوصی پارسیان با رتبه 9 بینالمللی و اقتصاد نوین با رتبه 19، در بین 20 بانک بزرگ اسلامی دنیا خودنمایی میکنند. (جهانیشدن و نظام مالیه اسلامی، 1391)

دو تن از علمای ایرانی در رابطه با بانکداری اسلامی نظریهپردازی کرده و در این رابطه آثاری را تالیف کردهاند. آیتالله شهید بهشتی در کتاب «بانکداری، ربا و قوانین مالی اسلام» این موضوع را مطرح میکند که فلسفه وجودی پول این است که معرف ارزش کالاها بوده و وسیله مبادله واقع میشود. بنابراین پول فقط سند مالکیت بر کار انباشته یا حواله انبار است و کالا نخواهد بود؛ زیرا به خودی خود هیچ کار انباشتهای در آن وجود ندارد یا آنقدر اندک است که قابل اغماض است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

تورم در مقابل ربا

اگر به سپردهای به میزان تورم سود پرداخت شود، ربا نیست؛ چون در واقع سود نیست. همچنین اگر هنگام بازپسگیری وام، مبلغی اضافه از وام به میزان تورم دریافت شود، باز هم ربا نیست، چون بانک سودی دریافت نکرده، بلکه فقط به همان میزان که «ارزش» و «قدرت خرید» به وامگیرنده داده، به همان میزان پس گرفته است.

[/mks_pullquote]

شهید بهشتی معتقد است: «دو چیز سنگ بنای انحرافات در اقتصاد است. آن دو عبارت از ربا و قیمت گذاری اجحافی است که البته ربا مهمتر است؛ زیرا اگر ربا را از دنیای سرمایهداری امروز حذف کنیم و تمام تجاوزات دیگر اقتصادیاش را بر سر جایش بگذاریم، شاید بیش از 50 درصد از نابسامانیها، فقط با حذف ربا از بین برود.»

ماحصل بحث شهید بهشتی این است که در یک اقتصاد سالم، خود پول بهعنوان کالا نباید مورد معامله قرار گیرد.

شهید صدر نیز درباره بانکداری دو بحث را مطرح میکند: «اول اینکه اساسا بانکداری چگونه اسلامی میشود؟ و دوم اینکه چه کار کنیم تا در صورت تغییر پیدا نکردن وضع موجود، نوعی بانکداری رواج یابد که لااقل شبهه ربوی نداشته باشد، یعنی از اساس و بنیان، بانکداری اسلامی مطرح نشود که با مشی حکومت مطابق نباشد، بلکه به گونهای باشد که بتوان با حفظ شیوه بانکداری متعارف فعلی (ربوی) و حذف نقاط منفی آن (ربوی بودن) از طریق استناد به فتاوای مشهور و همچنین حفظ نقاط قوت این بانکداری، همانند نقلوانتقال پول به اصلاح آن پرداخت.»

شهید صدر روش دوم را پیشنهاد کرد. او اجرای روش اول را که شامل ایجاد تغییرات اساسی در ساختار و بنیان بانکداری است، بهدلیل نبود شرایط کافی مناسب ندانسته و بنابراین بانکداری بدون ربا را مطرح میکرد.

مسالهای به نام ربا

وقتی صحبت از مطابقت و همخوانی بانکداری با احکام اسلام میشود، ربا و رباخواری مهمترین چیزی است که افراد از آن صحبت میکنند. در شریعت اسلامی ربا به معنی گرفتن یک مال در عوض پرداخت مالی از همان جنس است؛ بهطوری که میزان یکی زیادتر از دیگری باشد. رباخواری به عمل دریافت ربا گفته میشود که معمولا بهصورت شغل در جوامع گذشته و امروزی خود را نشان میدهد.

فرد رباخوار با دریافت وثیقه و تضمین از فرد وامگیرنده، به او با جنس یا پول، وام بابهره میدهد. گاهی اوقات ربا به معنی سود بیش از حد و گاهی بهعنوان هر نوع سود در نظر گرفته میشود. بهصورت تاریخی در جوامع مسیحی و اسلامی، گرفتن هر نوع سودی روی پول ممنوع بوده است. مذمت رباخواری در بسیاری متون در بسیاری کشورها یافت میشود. مهمترین تغییر در تاریخ رباخواری در کشورهای غربی در سال ۱۵۴۵ میلادی توسط هنری هشتم صورت گرفت که بر اساس آن گرفتن سود روی پول آزاد شد. در فقه اسلامی دریافت پول اضافی از وامگیرنده ربا و حرام است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

کتاب مهندسی مالی اسلامی

کتاب مهندسی مالی اسلامی تالیف محمد عبدالله است و مسلم بمانپور و سجاد سیفلو آن را ترجمه کردهاند. این کتاب تمام حوزههای خدمات مالی اسلامی را پوشش میدهد. این حوزهها عبارتند از: بانکداری تجاری، بیمه، بانکداری سرمایهگذاری، مدیریت وجوه و تامین مالی طرحها و پروژهها.

[/mks_pullquote]

در حقیقت فقه اسلامی اجازه نمیدهد که برای دریافت وام، به شرطی که از پیش تعیین شده باشد، بهرهای پرداخت شود. این تعریف را در اصطلاح فقهی ربا مینامند. همچنین از نظر دین اسلام، سرمایهگذاری در تجارتی که فراهمکننده سود یا خدمت باشد، اما با قوانین اسلام سازگاری نداشته باشد، حرام است.

در متن قانون بانکداری اسلامی در مورد رفع حرمت ربای قرضی در سپردهگذاری و اخذ، اینطور نوشته شده است: «سپردهگذاری در بانک، تحت عقد قرض نباشد، بلکه تحت عقودی دیگر مانند وکالت باشد. به این صورت که سپردهگذار، پول خود را تحت عقد وکالت در اختیار بانک قرار میدهد و بانک نیز بهعنوان وکیل پول را به چرخه اقتصاد وارد کرده و در اموری مانند مضاربه، اجاره به شرط تملیک، معاملات اقساطی، مزارعه، مساقات و… استفاده میکند و در نتیجه، از این تجارتها سودی حاصل میکند. در نهایت بانک بهعنوان وکیل، حقالزحمه خود را از سود کسر کرده و مابقی را به مشتری تحویل میدهد.»

در بانکهای اسلامی شخص سپردهگذار بانک را وکیل خود میداند تا سرمایهگذاری کند و سود معامله را به او بدهد. بانک سود علیالحساب را در موعد روزانه، ماهانه یا سالانه پرداخت میکند؛ اما سود قطعی را پس از گذشت مدت کامل معامله و محاسبات دقیق، پرداخت میکند. بانک بهعنوان عامل، حق عاملیت و وکالت دارد.

در مورد اخذ وام و قرض از بانک و پرداخت سودِ مازاد بر اصل پول، در بانکداری بدون ربا، بانکها از عقود متفاوتی مانند جعاله، مضاربه و… استفاده کرده و شخص وامگیرنده را به مشارکت گرفته و پول را به مضاربه و… میدهند. در نتیجه، وامگیرنده مقداری از سود حاصل از مضاربه و… را اضافه بر اصل وام به بانک تحویل میدهد. ضمن اینکه این عقود تابع قوانین خاص همان عقود نیز هست.

در نوع دیگر اینطور آورده شده که بانک به جای تحویل پول به شخص وامگیرنده، جنس را میخرد و به شخص وامگیرنده بهطور نسیه میفروشد. در این صورت، در واقع بانک پولی را به شخص نداده که اضافه گرفته باشد، بلکه جنسی را به شخص فروخته است. همینطور انواع دیگری نیز در قانون بانکداری بدون ربا آمده است. پس در این موارد هم مانند سپردهها و وامهای قرضالحسنه، ربای حرامی وجود ندارد. البته حکم صحت در صورتی است که شرایط و قراردادهایی که تفصیل آن گذشت، به شکل واقعی بین دو طرف بانک و مشتری صورت پذیرد، نه صرفا به شکل صوری و امضا در برگههایی که چندان اطلاعی از محتویات آن نیست.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

بانکداری اسلامی در بحرین

بانک اسلامی بحرین در سال 1979 بهعنوان اولین بانک اسلامی در بحرین تاسیس شد. این بانک در ابتدا تحت عنوان «بانک اسلامی فیصل بحرین» به فعالیت پرداخت. سپس در سال 2000 بانک فیصل اقدام به جذب سرمایههای دو موسسه به نامهای شرکت سرمایهگذاری اسلامی در خلیج فارس و بانک اسلامی عرب کرد و پس از آن نامش به بانک شمیل بحرین تغییر یافت.

[/mks_pullquote]

یازده عقد اسلامی مجاز

بهطور کلی طبق قانون بانکهای جمهوری اسلامی، اعطای تسهیلات بانکی از راه 11 عقد اسلامی مجاز انجام میشود. این عقود مجاز به شرح زیر هستند:

قرضالحسنه: نوعی قرض است که در آن بهرهای در کار نباشد. در تعریف دیگر عقدی است که به موجب آن بانکها (بهعنوان قرضدهنده) مبلغ معینی را طبق ضوابط مقرر در دستورالعمل ذیربط به اشخاص اعم از حقیقی یا حقوقی (بهعنوان قرضگیرنده) به قرض واگذار میکنند.

مضاربه: قراردادی است که میان عامل و صاحب مال بسته شده و به این صورت است که عامل با سرمایه صاحب مال به دادوستد پرداخته و در برابر آن به نسبت درصدی در سود با وی شریک میشود که البته اگر سودی به دست آید، آن را با دارنده مال بر پایه قرارداد تقسیم میکند.

مشارکت مدنی: در این قرار بازرگانی دو یا چند شخص حقیقی یا حقوقی (مانند بانک) بهمنظور ایجاد سود، سرمایههای نقدی یا جنسی خود را به شکل مشاع در هم میآمیزند.

مشارکت حقوقی: در این قرارداد بانک برای شریکشدن در سود شرکتها، سرمایه شرکتهای سهامی جدید را تامین میکند یا قسمتی از سهام شرکتهای سهامی موجود را میخرد.

فروش اقساطی: بانک به درخواست کتبی مشتری، ماشینآلات یا تاسیساتی را که عمر مفیدشان بیش از یک سال باشد، خریداری میکند و بهصورت قسطی به او میفروشد.

قرارداد سلف: به پیشخرید محصولات آینده بنگاههای تولیدی توسط بانک میگویند. این قرارداد از ناحیه فروشنده پیشفروش یا قرارداد سلف نامیده میشود.

اجاره به شرط تملیک: بانک مورد اجاره را تهیه میکند و در اختیار مشتری قرار میدهد و در صورت عمل به تعهدات از جانب مشتری، در پایان مدت اجاره مشتری مالک عین مال مورد نظر خواهد شد.

جعاله: به تعهد کارفرما به پرداخت اجرت معین در مقابل عمل مشخص کارگزار گفته میشود.

مزارعه: یکی از روشهای تامین مالی کوتاهمدت در بخش کشاورزی است که به موجب آن یکی از طرفین در زمین دیگری به کشاورزی میپردازد و محصول را آنطور که در عرف رایج است، تقسیم میکند.

مساقات: قراردادی میان صاحب درختان یا باغستان با عامل است که متعهد میشود مراقبت و رسیدگی؛ از جمله آبیاری نسبت به درختان یا باغ داشته باشد و در نهایت محصول بهدستآمده به نسبتی که قبلا توافق کرده بودند، میان هر دو تقسیم شود.

خرید دین: قراردادی که بانکها طبق آن میتوانند اسناد و اوراق تجاری متعلق به واحدهای تولیدی، خدماتی یا بازرگانی را تنزیل کنند.

واقعیت را دریابیم

همین چند هفته پیش بود که روزنامه شرق در گزارشی به تخلفات موسسه اعتباری ثامنالحجج پرداخته بود؛ گزارشی که در آن تخلفات موسسهای مورد برسی قرار گرفته بود که پشت نام امام هشتم شیعیان پنهان شده بود. یکی از این موارد کاملا به نرخ بهره بازمیگشت.

در این گزارش آمده است پرداخت سود بهصورت دستی از دیگر ترفندهای غیرقانونی این موسسه بوده؛ به این صورت که هیچ نرخ سود سپرده و تسهیلاتی بهصورت عام و فراگیر معنایی نداشته و از آنجا که شعبههای ثامنالحجج سیستم مرکزی نداشتهاند، در هر شعبه رئیس شعبه میتوانست بهصورت دستی و شفاهی نرخ سود را تعیین کند. در همین روند هم بوده که 244 مورد تسهیلات با نرخ سه تا چهار درصد از بانک مرکزی پرداخت شده و برخی از سپردهگذاران میتوانستند حتی سودی تقریبا برابر با پول خود دریافت کنند.

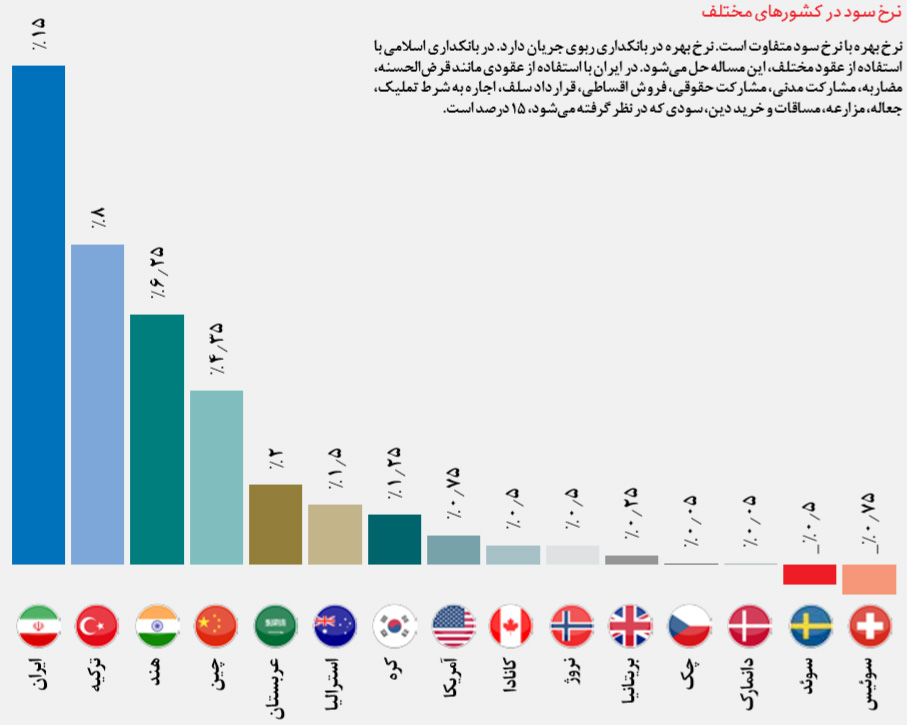

نرخ سود بانکی در ایران که بانکداری بدون ربا در آن اعمال میشود، 15 درصد است، این عدد در ژاپن صفر درصد، در آمریکا 75/0 درصد و در عربستان مساوی با دو است. در برخی دیگر از کشورها مانند سوئد، نرخ بهره منفی است. یعنی اگر کسی بخواهد پول خود را در بانک بهصورت سپرده بانکی نگهداری کند، باید هزینه آن را پرداخت کند. نرخ بهره بانکی در ژاپن هم منفی 1/0 درصد است.