پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

ارزش یک اکوسیستم وابستگی نزدیکی به تعداد پیوندهایی دارد که برای خدمترسانی و رفع نیازهای مشتریان برقرار میسازد. بانکها برای تقویت جایگاه طبیعی خود در اکوسیستم مسکن باید بدون از دست دادن تمرکز روی افراد مصرفکننده، دایره نگاه خود را وسعت بخشیده و با تحول کامل زنجیره ارزش راهکار جامع اکوسیستم مسکن را برای خلق جریانهای درآمدی جدید و حفظ موقعیت خود ارائه دهند. مسکن، فقط وام مسکن و بیمه نیست و جنبههای گوناگون این بازار بزرگ با پیچیدگیهای مختص به خود یک منبع بالقوه برای خلق ارزش از طریق صرفهجویی، ارتباط و تسهیل است؛ اما بانکها در این راه نباید از رقبای خود در صنایع غیر مالی غافل باشند.

انقلاب دیجیتال باعث تحول ارزش و زنجیره تأمین بسیاری از بازارهای جهانی گشته است؛ اما تأثیر آن در بزرگترین بازار جهانی ناچیز بوده: اکوسیستم مسکن.

ارزش املاک مسکونی در ایالاتمتحده به رقم سرسامآور ۲۴.۵ تریلیون دلار میل میکند که از تولید ناخالص داخلی (GDP) این کشور با ارزش ۲۰ تریلیون دلار بیشتر بوده و با بازار سهام ۲۷ تریلیون دلاری آن هم فاصلهی کمی دارد. بهصورت جهانی هم درآمد سالانهی مرتبط با اکوسیستم مسکن تریلیونها دلار است.

بخش مسکن بزرگترین بخش سرمایهگذاری برای اکثر افراد بوده و محل صرف بیشترین قسمت از مخارج سالانه را تشکیل میدهد. وام مسکن هم یکی از رنجآورترین تعهدات بلندمدتی است که یک فرد زیر بار مسئولیت آن میرود. بازارهای خرید، تأمین سرمایه و تعمیر و نگهداری مسکن بازارهایی بخشبندی شده (fragmented)، با تحرک پایین و گرانقیمت هستند که مدل عملیات آنها در طول ۵۰ سال گذشته تغییر چندانی نداشته است (بهویژه در بازارهای سنتیتر ایالاتمتحده و بریتانیا).

این وضعیت امور قابلدرک است:

اکوسیستم مسکن بازاری پیچیده است و تصمیمات مشتریان در این بازار جزء بزرگترین تصمیمات زندگیشان محسوب میگردد. افراد باید از موانع حقوقی عبور کرده و به دنبال مشاورههای موردی و شخصی باشند.

با این حال، وجود این چالشها باعث تبدیلشدن بازار مسکن به بستری ایدهآل برای خلق الگوهای نوین اکوسیستمی میشود که پیچیدگی کمتری را برای مشتریان به ارمغان بیاورند. با توجه بهاندازه بازار مسکن، تحلیلهای ما نشان میدهد که اکوسیستم مسکن به یکی از بزرگترین اکوسیستمها در اقتصاد جهانی تبدیل خواهد شد. درحالیکه بانکها در موقعیت خوبی برای رهبری این جریان قرار دارند، شرکتهای غیر-مالی هم وجود دارند که دارای مزایای بالقوه مختص به خود هستند.

تحقیقات اخیر مکنزی (McKinsey) نمایان کرد که درصد قابلتوجهی از مالکان مسکن در ایالاتمتحده و بریتانیا، نظر مساعدی نسبت به وجود یک اکوسیستم مسکن دارند.

تلاشهای اولیه در اکوسیستم مسکن عمدتاً بر روی فروش وام مسکن و بیمه، همراه با جستجوی مسکن تمرکز داشتهاند. این گستره محدود چشم بر روی ارزش ذاتی رویکرد همهجانبه بسته است؛ رویکردی که بتواند جنبههای بیشتری از فرایند خرید مسکن را در بربگیرد: کارمزد تراکنش، تغییر دکور منزل، اسبابکشی و …

برای توسعه یک اکوسیستم مسکن واقعی که بهصورت همهجانبه نیازهای مشتریان را پوشش دهد، بانکها باید نقطه تعادلی بین دو نگاه بهظاهر متضاد را درک کرده و در موضع صحیح قرار گیرند. از یک طرف آنها باید نگاه خود را وسیعتر کنند؛ چراکه ارزش یک اکوسیستم وابستگی نزدیکی به تعداد پیوندهایی دارد که برای خدمترسانی و رفع نیازهای مشتریان برقرار میسازد. بانکها باید به ورای خرید مسکن و وام مسکن سنتی و بیمههای مرتبط بنگرند و کل مسیری که مشتریانشان در خرید خانه، زندگی در آن، تغییر دکور و تعمیرات، اجاره دادن و فروش طی میکنند را در نظر داشته و مشکلات گسترده موجود در اکوسیستم مسکن را درک کنند.

در طرف دیگر بانکها باید درک خود را از نیازها و ترجیحات مشتریان عمق ببخشند و بر روی جزئیاتی که اکوسیستم مسکن را به راهکارهای صرفهجویی در زمان و هزینه مصرفکننده مجهز میکند، تمرکز نمایند.

موقعیت بلامنازع بانکها در ارائهی وام مسکن و اطلاعات گسترده آنها از عادات مالی و تواناییهای دیجیتال مشتریان موضع قدرتمند بانکها در آغاز مسابقه برای ارائه راهکارهای اکوسیستم مسکن است؛ اما باوجود چنین بازار بزرگی، رقبایی از سایر صنایع برای ورود به اکوسیستم مسکن صف بستهاند. شرکتهای بزرگ فناوری از ارتباط با مشتریان و اطلاعات در دسترس از آنها در پلتفرمهایشان استفاده کرده و آن را به مزیت رقابت تبدیل میکنند. بعضی از این شرکتها در عرصه مدیریت مالی شخصی دیجیتال حضور فعال دارند و اضافه کردن وام مسکن به خدماتشان حرکتی منطقی است. بانکها در دوران اولیهی اکوسیستم مسکن از مزیت ذاتی خود بهرهمند خواهند بود، اما نتیجهی تکیه صرف بر همین مزیت اولیه در بلندمدت منجر به شکست در رقابت با ابرقدرتهای دیجیتال خواهد شد.

اکوسیستم مسکن: یک بازار بزرگ با فروش تدریجی

بازار مسکن در معنای گستردهی خود یکی از بزرگترین بازارهای جهان به شمار میرود. ارزش این بازار تنها در ایالاتمتحده چیزی حدود ۲۴.۵ تریلیون دلار است که از تولید ناخالص داخلی ۲۰ تریلیون دلاری این کشور هم بیشتر است.

مکنزی چنین پیشبینی میکند که تا سال ۲۰۲۵ اکوسیستم مسکن بهصورت جهانی درآمد سالانهای معادل ۳.۸ تریلیون دلار خواهد داشت.

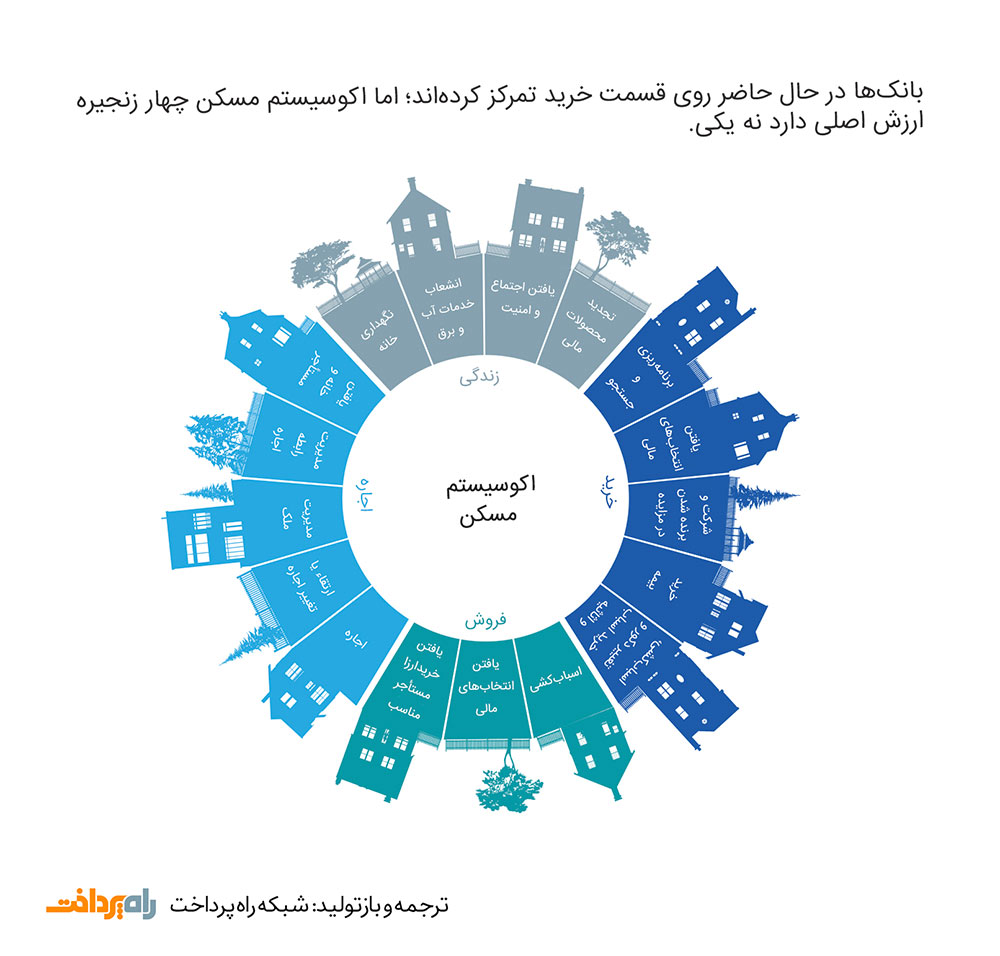

زنجیره ارزش اکوسیستم مسکن بهقرار ذیل است:

- خرید: برنامهریزی خرید؛ جستجوی خانه؛ ارزیابی قیمت؛ اجرای تراکنش خرید؛ وام مسکن (شامل مالکیت تدریجی (fractional ownership))؛ اسبابکشی، تغییر دکور، خرید اسباب و اثاثیه؛ بیمه ملک

- اجاره: پیدا کردن مستأجر برای صاحبخانه، اجرای توافقنامه اجاره، مدیریت و نگهداری ملک؛ ارزیابی بازار اجاره برای صاحبان مسکن و ایجاد انتخابهای مالی

- زندگی: مدیریت خانه، انشعاب خدمات آب و برق و امنیت، تجدید محصولات مالی

- فروش: ارائه ملک به بازار، مدیریت فروش، یافتن انتخابهای مالی، ترتیب دادن اسبابکشی

تلاشهای اولیه در اکوسیستم مسکن

اولین گامهای دیجیتالی کردن اکوسیستم مسکن در روزهای اولیه اینترنت برداشته شد: لیست کردن خانههای آماده فروش و پایگاههای داده تراکنشهای فروش.

امروزه بیش از صد بانک و موسسه غیر بانکی در سرتاسر دنیا وجود دارند که راهکارهای اکوسیستمهای مسکن خلق کرده یا در حال ساختن راهکار خود هستند. تاکنون تکیه بانکها بر مزیت رقابتی ذاتی خود در توانایی ارائه وام مسکن بوده است و با دیجیتالی کردن فرایند دشوار دریافت وام توانستهاند این امر را تسهیل کنند.

پس از این آغاز پلتفرمها در جهات مختلف گسترش یافتهاند. دانسکه بانک (Danske Bank) از دانش خود درباره مشتریان اروپای شمالی بهره برده تا بتواند در مسیر طولانی تعامل مشتریان با بازار مسکن پیشنهادهای پویا و بیطرفانه به آنها ارائه کند. پلتفرم مسکن بانک مشترکالمنافع استرالیا (Commonwealth Bank) با استفاده از دادههای عمومی، مشتریان خود را در جستجوی خانه در موقعیتهای مکانی منتخب و ارزشگذاری املاک یاری میکند.

بانک چینی پینگآن (Ping An) پلتفرم نوآورانه خود را در سال ۲۰۱۴ عرضه کرد که در حال حاضر گسترهای از محصولات مالی اینترنتی را ارائه مینماید. در ایالاتمتحده هم شرکت توسعهدهنده نرمافزارهای مالی کویکن (Quicken) از سال ۲۰۱۶ خدمات دیجیتال وام مسکن راکت (Rocket Mortgage service) را ارائه مینماید و بانک آمریکا (Bank of America) در سال ۲۰۱۸ یک محصول دیجیتال را معرفی کرد که امکان ثبت درخواست محصولات و خدمات بانکی را بهصورت آنلاین یا از طریق اپلیکیشن تلفن همراه فراهم میسازد.

شرکتهای غیر مالی هم به بازار مسکن پیوستهاند. شرکت بریتانیایی زووپلا (Zoopla) فعالیت خود را با خدمات جستجوی خانه آغاز کرد و سپس با خرید وبسایت «Money.co.uk» و سرمایهگذاری در کارگزار وام مسکن تراسِل (Trussle) خدمات خود را به کارگذاری وام مسکن گسترش داد و اینک بیمه و خدمات آب و برق و… (utilities) را هم ارائه میکند.

اوپِندور (Opendoor) خانهها را از فروشندگان فوری واقع در کلانشهرهای ایالاتمتحده بهسرعت خریداری کرده و بعد با تغییر دکور و تعمیرات، آنها را به فروش میرساند. با این کار سرعت فروش افزایشیافته و نقدینگی لازم در بازار مسکن به جریان میافتد. راهکار روی ابر هابداک (Hubdoc) اسناد کاغذی بازار مسکن کانادا و استرالیا را به دادههای قابل جستجو و استخراج تبدیل میکند. کوزی (Cozy) یک راهکار جامع برای مدیریت اجاره و بیمه در ایالاتمتحده عرضه میکند. در کالیفرنیا مَتِرپورت (Matterport) از واقعیت مجازی تعاملی سهبعدی برای ارائه تورهای مجازی از خانهها استفاده میکند. بعضی شرکتها بخشهایی از تجربه خرید خانه را از نو تعریف کردهاند و پیشگام اشتراک مسکن و خانههای امن و با مصرف بهینه و خانههای هوشمند بودهاند.

در عرصه فینتک، شرکت پوینت (Point)، واقع در سیلیکون وَلی (Silicon Valley) بخشی از خانههای مردم را خریداری میکند و صاحبان خانه را بدون وام صاحب سرمایه میکند. اپلیکیشنهای وام مسکن دیجیتال هم توسط چندین شرکت فینتکی ارائه میشوند. هَبیتو (Habito) و تراسِل (Trussle) در بریتانیا خریداران مسکن را به بانکها مرتبط میکنند و فرایند تأمین سرمایه برای مسکن را سرعت میبخشند.

در بازارهای نوظهور هم مثالهایی میتوان یافت. بانک آفریقایی آبسا (Absa) خریداران مسکن را در جستجوی خانه یاری کرده و با بنگاههای املاک و وامدهندگان برای مسکن مرتبط میسازد و فهرستی از خانههای آماده فروش را هم ارائه میکند.

استارتآپهایی که در زمینه فرایند تهیه مسکن فعالیت میکنند, فرصت خوبی برای بانکها هستند تا با مالکیت یا شراکت با این استارتآپها دامنه فعالیت خود را در اکوسیستم مسکن بهسرعت ارتقاء دهند.

رویکردی دومحوری برای سادهسازی فرایند تهیه مسکن

برای توسعه یک راهکار موفق در اکوسیستم مسکن، بانکها باید بین دو دیدگاه تعادل برقرار کنند. در یکطرف باید نگاه خود را تا آن جایی که میشود وسعت ببخشند تا با متصل کردن نقاط جدا افتادهی فرایند تهیه مسکن به ارزش بالقوه مدل اکوسیستم مسکن دست پیدا کنند. در طرف دیگر باید نگاهی عمیق به نیازها و تمایلات مشتریان داشته باشند.

نگاه وسیع

گروه اکوسیستم جهانی مکنزی سود سالانه مسکن در سال ۲۰۱۵ را ۳.۸ تریلیون دلار تخمین میزند. با اینکه سود ناشی از وام مسکن قسمت قابلتوجهی از این رقم را تشکیل میدهد، پیشبینی میشود سهم خدمات انتقال املاک، بازار اثاثیه خانه، معماری و خدمات مهندسی هم ارزش مشابهی داشته باشند. با این وجود تلاشهای اولیه در اکوسیستم مسکن بیشتر روی وام مسکن و بیمه و تعدادی امکانات جانبی تمرکز داشتهاند.

خرید مسکن از دیدگاه خریداران نیاز به کار زمانبر و توجه اختصاصی دارد. این امر باعث تکیه خریدار به زنجیره گسستهای از تأمینکنندگان خدمات میشود. نقاط درد (Pain points) زیادی در این فرایند وجود دارند؛ از این رو بدون نگاه وسیع به فرایند، تمرکز صرف بر وجه مالی قضیه مشکلات مشتریان را حل نخواهد کرد.

با پوشش دادن تمام مسیر تهیه مسکن، بانکها میتوانند از موضع کنونی خود در تأمین وام مسکن دفاع کرده و جریانهای درآمدی جدیدی ایجاد کنند؛ همچنین لازم است به وجوه دیگر زنجیره ارزش توجه داشته باشند تا حملهی دیگر فعالان بازار مسکن را خنثی کنند.

با اینکه صرفهجویی صرف در زمان و هزینه بخش مهمی از جذب مشتری است، توسعهدهندگان اکوسیستم مسکن با بازطراحی تمام زنجیره ارزش میتوانند منافع بزرگتری هم به دست آورند و صرفهجوئی چندماهه و هزاران دلاری برای مشتریانشان به ارمغان آورند.

نگاه عمیق

بانکها باید نگاه وسیعی نسبت به چگونگی بهبود فرایند تهیه مسکن برای مشتریان داشته باشند؛ با این حال توجه به جزئیات است که باعث کارایی فردی اکوسیستم مسکن برای افراد میگردد. بانکها باید بدانند کدام بخش از مشتریان اقبال بیشتری به پیشنهادهای اکوسیستم دارند، چگونه باید به آنها نزدیک شد و کدامیک ارزش بیشتری دارند. نگاه عمیق نسبت به اینکه چه چیزی برای مشتری ارزش محسوب میشود (صرفهجوئی در هزینه، صرفهجوئی در زمان، راحتی و …) ما را به راهکار مطلوبی رهنمون خواهد شد که مشتریان را با رویکرد اکوسیستم مسکن جذب خواهد کرد.

نیازها و تمایلات خریداران مسکن: یک نظرسنجی

مهم است که بدانیم بازار نهایی اکوسیستم مسکن بازاری پذیرا است. مکنزی در سال ۲۰۱۷ اقدام به نظرسنجی دقیق از خریداران اخیر مسکن از قشرهای متفاوت نمود و به دنبال آن از ۱۵۰۰ نفر پرسشهایی را به عمل آورد. این نظرسنجی به غیر از سنجههای مربوط به سن، درآمد، امنیت مالی و تجربه و رویکرد نسبت به خرید خانه، شامل بیش از ۱۳۰ پرسش بود که به دنبال ارزیابی اقبال مردم به اکوسیستم مسکن، آشنایی آنها با فناوریهای جدید، مقدار استفاده از شبکههای اجتماعی، تمایل نسبت به اشتراکگذاری اطلاعات خصوصی و میزان ترجیح ارتباط رودررو با وامدهندگان و بنگاههای مسکن در برابر پیشنهادهای آنلاین میگشت.

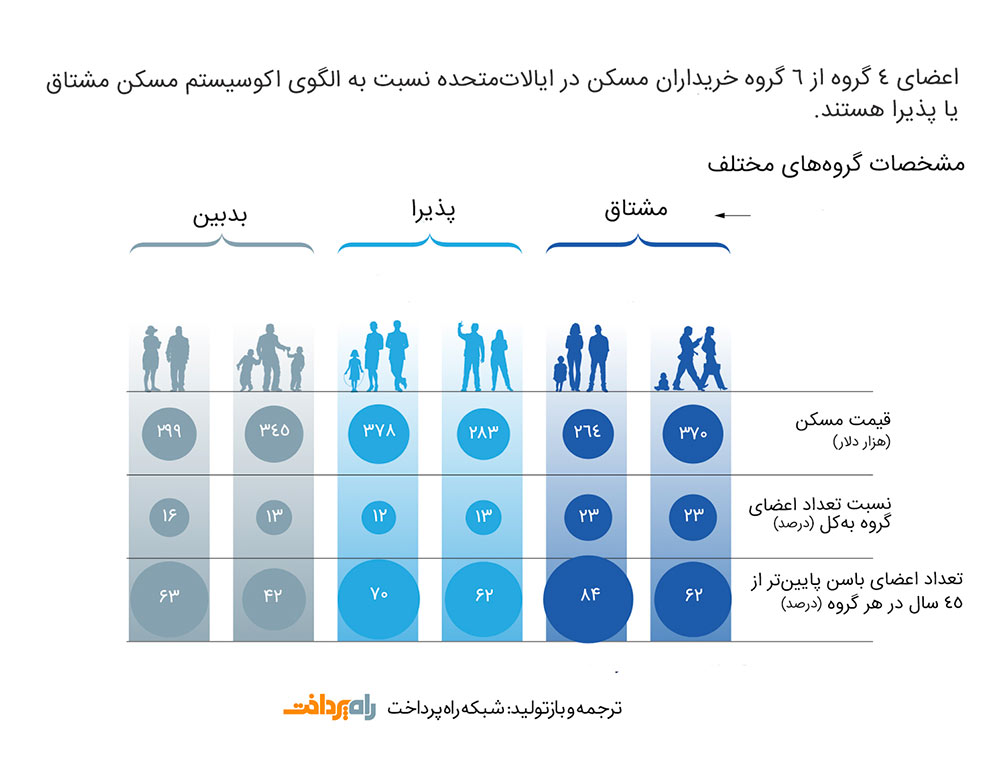

در این تحقیق میان خریداران اخیر مسکن، ۶ گروه عمده در بازار مسکن ایالاتمتحده مشاهده شد که تفاوت اساسی آنها سن و میزان آشنایی با فضای دیجیتال بود. قریب به نصف افراد نسبت به یک اکوسیستم مسکن جامع که بتواند تمام وجوه فرایند سکونت را در بربگیرد اشتیاق بالائی نشان دادند. مضاف بر این، ۲۵ درصد از افراد هم اعلام کردند با شرایط مناسب نسبت به این ایده پذیرا خواهند بود.

دو گروه از این ۱۱ گروه بهطور اخص اشتیاق بیشتری نسبت به امکان وجود اکوسیستم مسکن از خود نشان دادند. گروهی که به تسهیل فرایند بها میدادند که بهطور متوسط ۴۰ سال سن داشتند و ۲۳ درصد از جامعه نمونه را به خود اختصاص میدادند. از این تعداد بیش از نصف قبلاً فرایند خرید خانه را تجربه کرده بودند. اعضای این گروه نسبت به اشتراکگذاری اکثر دادههای خصوصی خود با توسعهدهندگان اکوسیستم مسکن اعلام آمادگی کردند. آنان ابراز کردند که حاضرند برای دریافت راهنمایی و سهولت یکپارچگی فرایند جستجو و خرید دیجیتال هزینه لازم را بپردازند.

گروه دیگری که باز هم ۲۳ درصد از کل را تشکیل میدهند، جوانان نسل هزارهای بودند که خرید مسکن اخیرشان اولین خریدشان محسوب میگشت. متوسط سن اعضای این گروه ۳۳ سال بود که وابستگی زیادی به راهکارهای دیجیتال و شبکههای اجتماعی داشتند. آنان حاضر بودند مفصل دادههای شخصی خود را تمام و کمال برای توانمندسازی اکوسیستم مسکن و دریافت راهنمایی در فرایند خرید مسکن به اشتراک بگذارند.

دو گروه کوچکتر که مجموعاً ۲۵ درصد از جامعه مورد پرسش را تشکیل میدهند، نسبت به مزایای اکوسیستم مسکن مشتاق بودند؛ اما علاقهای به خدمات پیشنهاد شخصیسازیشده و صرف وقت در محیط آنلاین نداشتند. آنها ابراز کردند در برابر قیمت مناسبتر و سهولت دسترسی خدمات حاضرند اطلاعات شخصی خود را با اکوسیستم مسکن به اشتراک بگذارند.

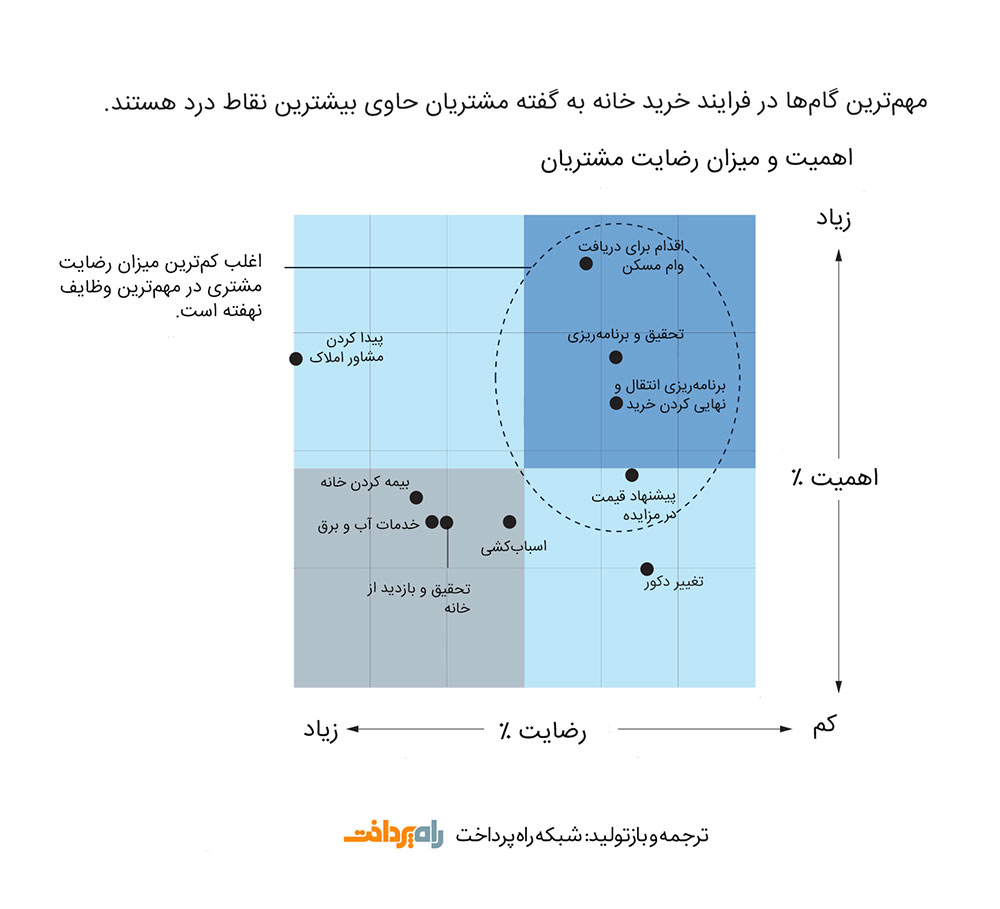

نقاط درد در خرید مسکن

در یکی از بخشهای نظرسنجی میزان رضایت افراد از خرید اخیرشان در ۱۰ مرحله مجزا اندازهگیری شد که این مراحل شامل جستجوی خانه، تأمین سرمایه، خرید، نگهداری و فروش میشود. پاسخها نشان داد که چهار گام مهم در میزان رضایت نهایی خریداران تأثیر بیشتری دارند: اقدام برای دریافت وام مسکن، پیشنهاد قیمت در مزایده، اتمام خرید و استفاده از منابع اطلاعات برای برنامهریزی جامع فرایند خرید. تعجببرانگیز نیست که بیشترین نقاط درد در خرید مسکن در بطن همین چهار گام مشاهده میشود.

با این وجود، تجربه خریدار مسکن بسته به بخش بازار متغیر بود. تقریباً برای تمام بخشها، قسمت اعظم خریداران نسبت به فرایند مزایده کمترین میزان رضایت را داشتند. نارضایتی در زمینه وام مسکن، نهایی کردن خرید و تغییر دکور منزل هم گسترده بود. در گروههای مجزا هم خریداران آشنا با خرید خانه بیشترین میزان رضایت از فرایند تهیه مسکن را ابراز نمودند که این امر ناشی از تجربه بالای آنها است.

جوانان نسل هزارهای خریدار خانه کمترین میزان نارضایتی را در زمینه اسبابکشی داشتند و تصور میشود این امر به دلیل کمتر بودن اسباب و اثاثیه آنها است. سنتگرایان و افراد بدبین بیشترین میزان نارضایتی را بهطور کالی در همه موارد اعلام کردند.

وام مسکن، نهایی کردن خرید و تغییر دکوراسیون منزل وابسته به تأمینکنندگان مجزا هستند: بانک، وکیل، پیمانکار و مشاور املاک. این زنجیره ناامیدکننده نیاز به وسعت دید در اکوسیستم مسکن را به وضوح نمایان میکند: ساختاری که بهطور متمرکز توسط یک شرکت طراحیشده و بهپیش رانده و انتخاب آگاهانه برای مشتریان به ارمغان آورده و کیفیت نتیجه را تضمین کند.

با توجه به متغیر بودن نقاط درد و ترجیح خدمات در گروههای مختلف مشتریان، خلق ارزش در بانکها و تضمین ارتباط بلندمدت با مشتریان درگرو درک کامل مجموعه خریداران مسکن است. اکوسیستم مسکن میتواند باعث به جریان افتادن جریان مداومی از اطلاعات مفید در مورد فناوری خانه و دکوراسیون، الگوهای قیمت مناطق و توسعه قوانین محلی و مالیاتی گردد. همچنین ضمن پشتیبانی از صاحبان مسکن در زندگی روزمرهشان میتواند باعث حداکثر شدن ارزش در بزرگترین سرمایهگذاری زندگی عده بسیاری شود.

دادههای شخصی از مشتریان، بخشی اساسی است

اطلاعات دقیق و مفصل مالی و خصوصی مشتریان پیشران موفقیت اکوسیستم مسکن است. بانکها با در اختیار داشتن بخش بزرگی از این اطلاعات مزیت اولیه بسیار بزرگی نسبت به رقبایشان در صنعت فناوری دارند. بانکها نهتنها واجد شرایط برای جمعآوری و مدیریت این اطلاعات محسوب میشوند، مشتریان اعتماد لازم به آنان را برای به اشتراکگذاری دادههای خصوصی خود دارند.

در نظرسنجی از مشتریان، بانکها پس از بیمارستان قابلاعتمادترین مؤسسات برای محافظت از اطلاعات شخصی بودند.

دیگر رقبای خلق اکوسیستم مسکن، مانند فروشندگان آنلاین و شبکههای اجتماعی، در این زمینه فاصله بسیاری از بانکها داشتند.

با اینکه عناصر اولیه در تمام اکوسیستمهای مسکن یکسان است، توسعهدهندگان باید پلتفرم خود را با مکانیسمهای حقوقی، مالی و فرهنگی و ترجیحات مشتریان تطبیق دهند. نظرسنجی سال ۲۰۱۷ ما تفاوتهای مهمی را بین بازارهای بریتانیا و ایالاتمتحده نشان داد. در ایالاتمتحده خریداران غالباً برای گرفتن مشاوره در فرایند خرید به مشاوران املاک متکی بودند؛ اما در بریتانیا اقبال خریداران به کارگزاران وام مسکن بیشتر بود. علاوه بر این خریداران مسکن در ایالاتمتحده مایل به مدیریت شخصی فرایند با ابزارهای آنلاین بودند و این درحالی است که مشتریان بریتانیایی تعاملات رودرروی انسانی را ترجیح میدادند.

رهبران اکوسیستم مسکن باید ارزیابی صادقانهای از قابلیتهای خود برای پاسخگویی به نیازهای گروه مشتریان هدف به عملآورده و با شراکت با فعالان محلی نسبت به نیازهای مشتریان آگاهی کسب کرده و کیفیت ارائه خدمات در حداقل زمان ممکن را تضمین نمایند. دیجیتالی شدن ساختارهای بازار جهانی مسکن سرنوشت ناگزیری است که در اروپای شمالی و آسیا آغاز شده است.

چیزی که هنوز معلوم نیست این است که کدام شرکتها و کدام صنایع در رقابت برای شناخت صحیح نیازهای مشتریان و طراحی پلتفرم جامع مسکن خلاقیت بیشتری داشته و نتیجتاً گوی سبقت را از دیگران خواهند ربود.

شرکتهای بزرگ فناوری نقش کمتری در بازار بخشی مسکن دارند، اما توانایی سرمایهگذاری سنگین و نوآوری انعطافپذیر در پلتفرم دیجیتال را دارا هستند. تصور اینکه گوگل (Google) یا آمازون (Amazon) یک اکوسیستم مسکن بسازند، سخت نیست. این شرکتها تجربه فروش گسترده و ارتباط خوب با جوانان نسل هزارهای در فضای دیجیتال دارند و در حال ورود به خدمات مالی شخصی هم هستند.

با این وجود، بانکها میتوانند رهبران طبیعی در توسعهی اکوسیستم مسکن باشند. اکنون هم قسمت قابلتوجهی از زنجیره ارزش در دست بانکها است و شرکای جذابی برای دیگر فعالان بازار مسکن جهت انتقال مشتریان به شمار میروند. بانکها همچنین توانایی بالای خود را در پلتفرمهای چندکاناله شامل شعب فیزیکی نشان دادهاند.

فراموش نکنیم که بانکها اطلاعات وسیعی درباره جزئیات مالی و شخصی مشتریان دارا بوده و در الگوسازی و ارزیابی رفتار مشتریان توانمند هستند. ضمناً مشتریان اعتماد زیادی به بانکها دارند.

بانکها باید قبول کنند که خلق یک اکوسیستم مسکن با کارایی کامل امری دشوار بوده و نیازمند تفکر خارج از چهارچوبهای سنتی بانکداری است. خلق اکوسیستم مسکن یک کسبوکار معمول بر اساس وام مسکن نیست، بلکه نیازمند بخشهای جدید سازمانی و گروههای متشکل از توسعهدهندگان کسبوکار و کارآفرینان است.

منبع: McKinsey