فناوری دیجیتال لزوماً باعث منسوخ شدن شعب بانکی نخواهد شد، بلکه کلید تحول شعب استفاده از فناوری دیجیتال و نیل به هوشمندی است. لفظ هوشمندی فراتر از کلمات تبلیغاتی بوده و با شناسایی ابزارها و الگوهای عملیاتی صحیح قابلدسترس است. شعب بانکی هوشمند امتداد حیات شعبههای فیزیکی بانکها و منبع سودآوری بیشتر در آینده هستند.

شعب بانکی

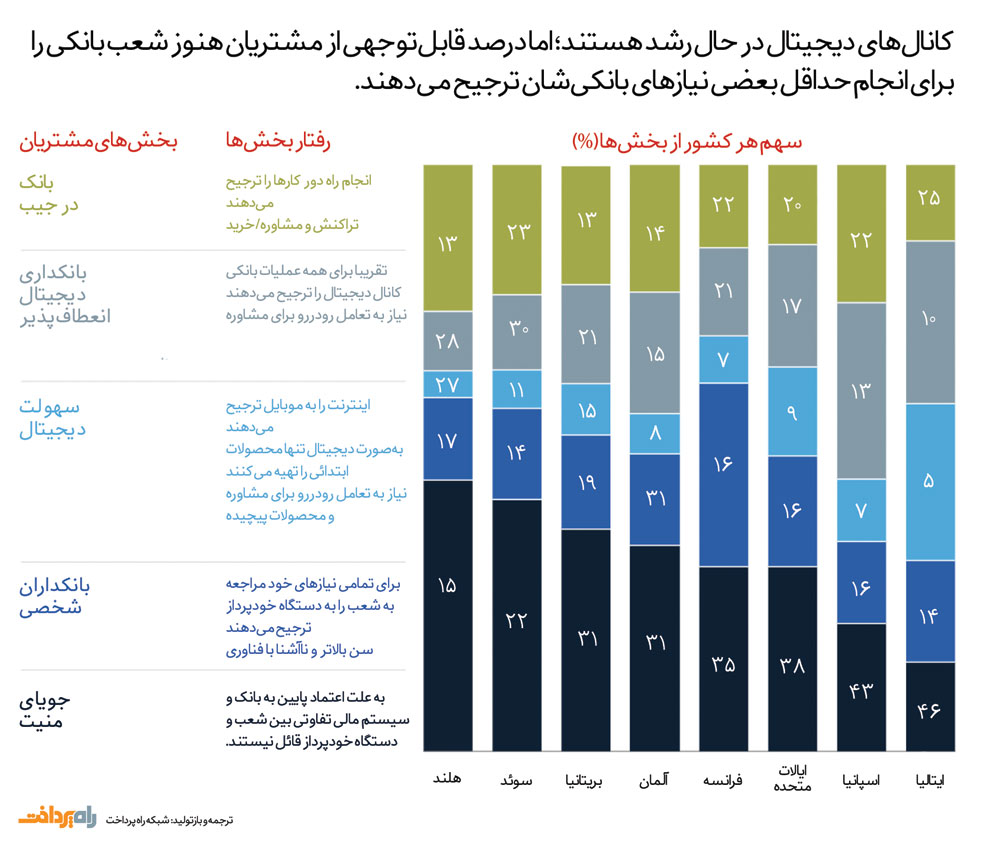

متصدیان پشت شیشه باجههای بانکی نشستهاند با رایانههای رومیزی مشغول کار هستند و مردم در انتظار خدمات بانکی… این تصویری است که اکثر ما از شعب بانکی در ذهن داریم و همین نوع منسوخ ارائه خدمات است که باید متحول شود. امروزه اکثر مشتریان یک بانک را در قالب تلفن همراه در جیبشان دارند. تنها دلیل مراجعه گاهگاه مردم به شعب بانکی گرفتن پول نقد یا دریافت مشاوره است.

در سطح جهانی، تعداد تراکنشهای دیجیتال در مؤسسات بانکی بسیار بیشتر از تراکنشهای انجامیافته در شعب بانکی است.

پس از بحران اقتصادی سال ۲۰۰۰ میلادی بیش از ۱۰۰۰۰ شعب بانکی در ایالاتمتحده تعطیل شدند (اکونومیست)؛ یعنی چیزی حدود ۳ شعبه در روز. علیرغم چنین تغییراتی، شعب بانکی هنوز بخشی ضروری از عملیات بانکی و ارائه مشاوره به مشتریان باقیماندهاند. هنوز هم این مکانهای ساختهشده از آجر و سیمان هستند که کانال اصلی فروش به شما میروند. نتایج تحقیق مککینزی (McKinsey) در اروپای پیشرفته ازنظر دیجیتال هم نشان میدهد که ۳۰ الی ۶۰ درصد مشتریان مایلاند حداقل بخشی از خدمات بانکی را در شعب بانکی دریافت نمایند.

تغییر رفتار مشتریان و ظهور فناوریهای جدید، نه به معنی پایان شعب بانکی، بلکه نوید پیدایش شعب بانکی هوشمند است.

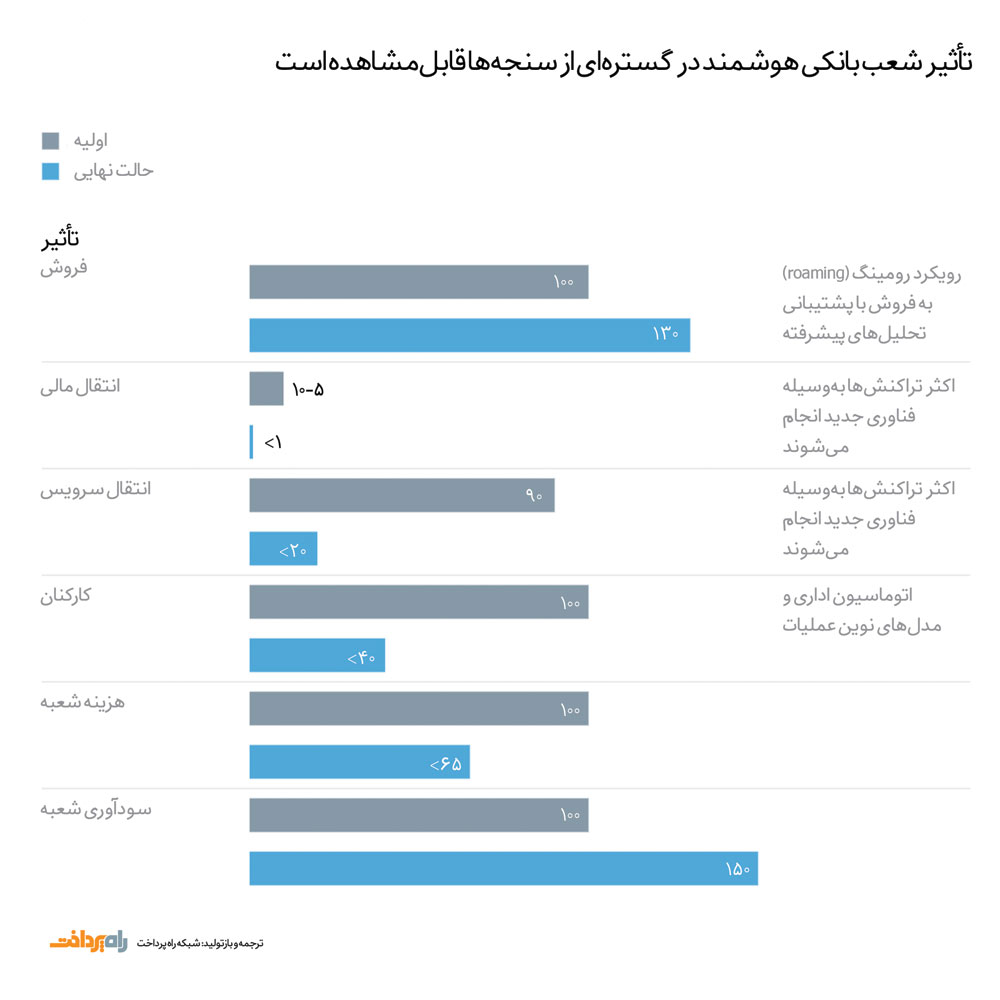

شعب بانکی هوشمند بهصورت مؤثری از فناوری برای افزایش فروش و ارتقاء تجربه مشتریان بهره میبرند. زمانی که این عمل بهدرستی صورت پذیرد باعث تحول عملکرد شعب بانکی گشته و ضمن کاهش تعداد کارمندان، نیاز به املاک و ساختمان را هم بهصورت قابلتوجهی تقلیل میبخشد. همچنین تعامل با مشتریان نیز دستخوش تحول گشته و بهصورت هدفمند ادامه مییابد بهطوریکه فروش و خدمات پس از فروش نسبت به فرد سفارشیسازی میگردد. چنین چیزی با کاهش هزینهها و افزایش فروش باعث بهبود ۶۰ الی ۷۰ درصدی کیفیت و اثربخشی شعب بانکی میشود.

تحقیق صورت گرفته نشان میدهد که اگرچه بسیاری از بانکها عناصری از الگوی شعب بانکی هوشمند را اجرایی کردهاند، اکثر آنها قادر به استخراج ارزش بالقوه از این امر نگشتهاند. هوشمندسازی شعب بانکی با نصب کردن دستگاههای جدید و ارتقای رایانهها محقق نمیشود. تحول شعب بانکی و تبدیلشدن آنها به شعب بانکی هوشمند بر سه ستون استوار است:

- ادغام یکپارچه فناوری روز شعب که امروز ارزانتر، قابلاعتمادتر و در دسترس تر است.

- بهرهگیری از الگوی جدید حذف پیشخوان و میز از شعب بانکی در تمامی مکانها

- استفاده از فناوری دیجیتال و تحلیلهای پیشرفته برای ارتقاء الگوی عملیات شعب بانکی، شامل فروش شخصیسازیشده بر پایه دادهها و مدیریت کارایی و توسعه مهارت بهصورت آنی.

فناوری شعب بانکی هوشمند

فناوری برای بانکهای خرد (retail) چندین هدف را در بردارد:

– انتقال تراکنشها و فروش به کانال دیجیتال

- دسترسی ۲۴ ساعته و هرروزه مشتریان بهتمامی تعاملات بانکی

- رویکرد شخصیسازیشده به فروش

- تجربه کاربری واحد در تمامی کانالها (ارائه تجربه یکپارچه به مشتریان صرفنظر از اینکه درخواست خدمات را در شعبه بانکی یا بهصورت آنلاین و یا از طریق تلفن همراه داشته باشند).

مشتریان باید قادر باشند در هر ساعتی از شبانهروز به شعب بانکی هوشمند مراجعه کرده و چیزی که نیاز دارند را دریافت کنند. این نیازها که میتواند دریافت وام و کارت اعتباری، یا خدمات دیگر باشد، باید صرفنظر از دستگاه مشتریان باتجربه واحد در اختیار آنان قرار گیرد.

تعدادی راهکار مبتنی بر فناوری وجود دارد که میتواند ما را قادر به نیل به این اهداف نماید.

نسل آینده تبلتهای بانکی

تبلتها بانکدارها را از بند میزهایشان آزاد میکنند تا هرکجای شعبه که خواستند بروند. این امر آنها را قادر میسازد که میزان فروش را افزایش داده و تجربه مشتریان را ارتقاء بخشند. چهار عامل اساسی زیر کلید کارایی بانکداران است:

- داشبورد زنده شفافیت مشتریان: این داشبوردها انجام تراکنش با دستگاههای داخل شعب بانکی توسط مشتریان را به اطلاع بانکدار میرساندند. این امر آنان را قادر به ارائه پشتیبانی شخصیسازیشده به مشتریان میسازد.

- نرمافزار پیشرفته مدیریت روابط مشتریان: ارمغان این نرمافزار برای بانکداران یک دیدگاه کلنگر در مورد روابط مشتریان و تاریخچه تعاملات آنها با بانک است. اطلاعات مربوط به درخواست خدمات، پرداختها و محصولات استفادهشده توسط این نرمافزار ارائه میشوند. پلتفرمهای جدید مدیریت روابط مشتریان از حجم عظیم دادههای مشتریان و نسل آینده الگوهای تحلیلمحور برای ایجاد پیشنهادهای هدفمند به مشتری استفاده میکنند. اتخاذ این رویکرد دریکی از بانکهای خاورمیانه باعث افزایش سرویس به فروش (service to sales) از ۱٪ به ۴٪ گردید.

- ماژول فروش دیجیتال: این ماژولها بانکدار را قادر به استفاده از تبلت برای ارائه محصولات موردنیاز مشتری میسازد. کارت اعتباری، وام اتومبیل، وام مسکن، بیمه، محافظت در برابر حواله بیش از اعتبار (overdraft)، حساب سپرده و… این ماژولها از امکان معرفی محصولات به مشتریان جدید نیز پشتیبانی میکنند. تبلتها میتوانند اسناد را اسکن کرده و به سرور بانک آپلود نمایند؛ اثرانگشت، کارت شناسایی و پاسپورت را بخوانند و امتیازدهی کارت اعتباری را انجام دهند. این امکانات در فناوریهای شعب بانکی ادغامشدهاند و امکان صدور آنی کارتهای بانکی و کارتهای اعتباری و اتوماسیون اداری هم موجود است. تعدادی از بانکهای اروپا، خاورمیانه و ایالاتمتحده با استفاده از این فناوریها و ایجاد امکان افتتاح حساب بهصورت کاملاً دیجیتال و تنها در دو دقیقه، شاهد بهبود قابلتوجه تجربه مشتریان بودهاند.

- ماژول کمک انتقال: این ماژولها کمکحال بانکدار برای انتقال مشتریان به کانالهای دیجیتال جهت دریافت خدماتی مانند انتقال پول، بهروزرسانی آدرس و ایمیل، نقد کردن چک و سپردهگذاری و برداشت چکهای بزرگ است. چندین بانک هستند که یک تجربه خود-خدمتی (self-service) برای مشتریانشان طراحی کردهاند که بانکدار مشتری را در طول فرایند راهنمایی میکند. نتیجه این کار ارتقاء پذیرش دیجیتال و آموزش مشتریان است.

خودپردازهای تعاملی (ITM)

ماشینهای سخنگوی تعاملی، یا به عبارتی باجههای بانکی هوشمند، اکثر خدمات شعب بانکی را در خود جای میدهند. در مکانهای دور از دسترس کاربرد این ماشینها چیزی بهمثابه یکی از شعب بانکی در یک جعبه است. مشتریان بااتصال راه دور به یک بانکدار (انسان) از طریق «ITM» میتوانند ۲۴ ساعته به اکثر خدماتی که با مراجعه به یکی از شعب بانکی دریافت میکردند دسترسی داشته باشند. سپردهگذاری، انتقال حساب، تائید دریافت وجه بیشتر از سقف محدودیت، انتقال پول و…

مشتریان میتوانند برای دریافت محصولات بانکی مانند کارت اعتباری و وام نیز اقدام کنند. فناوریهای احراز هویت مشتریان، شامل خواندن کارت شناسایی و پاسپورت، اسکنر اثرانگشت، تائید دومرحلهای توسط تلفن همراه، تائید امضای دیجیتال و حتی تشخیص چهره میشود.

پایانههای خدمات

پایانههای خدمات امکانات کمتری از «ITM» دارند. ارزانتر و سادهتر هستند و میتوان آنها را داخل یا خارج از شعب بانکی نصب نمود (مثلاً در یک هایپرمارکت). هدف اصلی این پایانهها کمک به مشتریانی است که آشنایی کمتری با کانال دیجیتال دارند. چنین مشتریانی در تعامل با این پایانهها بهتدریج احساس راحتی بیشتری نسبت بانکداری دیجیتال پیدا خواهند کرد. رابط کاربری در این پایانهها همان چیزی است که در تلفن همراه هنگام فرایندها و تراکنشهای غیر نقدی مشاهده میشود. انتقال پول بین حسابها، آگاهی از موجودی حساب و تائید ثبتنام برای محصولات جدید مانند کارت اعتباری در پایانههای خدمات در دسترس مشتریان است.

این پایانهها همچنین قادر به ارائه پیشنهادها شخصیسازیشدهای هستند که مشتری پس از احراز هویت (بهوسیله فناوریهای تشخیص هویتی که در «ITM» هم به کار میرود) میتواند آنها را قبول نماید.

اتاقهای ویدئوکنفرانس

شعب بانکی هوشمند در فضای خود-خدمتی خود اتاقی امن و مجهز به فناوری ویدئوکنفرانس و نرمافزار هم-مرور (co-browsing) دارند که در تمام ساعات در دسترس است. اگرچه اکثر مشتریان حقیقی نیازهای اینچنینی خود را توسط «ITM» برطرف میسازند، اتاقهای ویدئوکنفرانس مختص کسبوکارهای کوچک و متوسط و مشتریان با نیازهای پیچیدهتر (مانند وام مسکن) است. مشتریان از اتاقهای ویدئوکنفرانس برای دریافت مشاوره تفصیلی، افتتاح خط اعتباری، امضاء اسناد تضمینی و بهروزرسانی جزئیات کسبوکارشان استفاده مینمایند. برخی بانکها در اسکاندیناوی و بریتانیا اکنون هم از اتاقهای ویدئوکنفرانس به طرق پیشرفتهای استفاده میکنند.

صفحات و دیوارهای تعاملی برای خوشآمد گویی

تصور کنید که یک مشتری در داخل یکی از شعب بانکی هوشمند از کنار یک صفحهنمایش بزرگ در حال عبور است. هویت او توسط فناوری تشخیص چهره شناساییشده و تحلیل دادههای مشتری نشان میدهد وی دارای خودرو نیست. تصویر او بهصورت آنی پشت یک اتومبیل شبیهسازیشده و روی صفحه به نمایش درمیآید. با لمس صفحه درب خودرو بازشده. زاویه دید تغییر کرده و نمای داخل خودرو نشان داده میشود. از مشتری پرسیده میشود که آیا به خودرو علاقهمند است؟ در صورت پاسخ مثبت، پس از تحلیل اطلاعات یک وام کمبهره به او پیشنهادشده و پیامی در این مورد در داشبورد زنده شفافیت مشتریان داخل تبلت نزدیکترین بانکدار نمایش داده میشود. بانکدار نزد مشتری آمده و با او مشغول صحبت در مورد این وام میشود.

این مثالی از چگونگی کارکرد صفحات و دیوارهای تعاملی برای خوشآمد گویی به مشتریان است. جلبتوجه مشتری و بازیسازی (gamification) تعاملات وی باعث تسهیل بازاریابی میگردد. صفحات و دیوارهای تعاملی در مقیاس سادهتر به مشتری خوشآمد گفته و آنها را به کانالهای مناسب راهنمایی مینمایند.

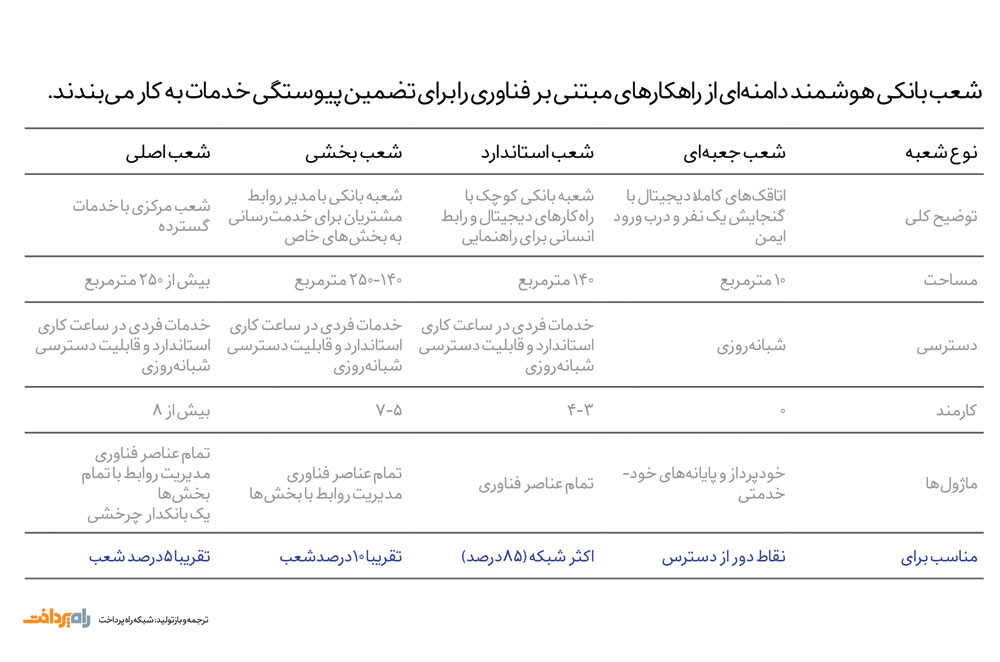

قالبهای شعب بانکی هوشمند

در شعبههای سنتی بانکی ۷۰% از مساحت بنا به متصدیان و دیگر بخشهای فروش و خدمات اختصاص داده میشود؛ و تنها ۳۰% مخصوص ناحیه خود-خدمتی است. در شعب بانکی هوشمند این نسبت برعکس است. مشتریان پس از ورود دنبال جایی که باید بروند نمیگردند، بلکه کارکنان نزد آنها رفته و آنها را به فناوری مرتبط راهنمایی میکنند و توسط تبلتی که در دست دارند به آنها کمک میکنند. بهجز برخی شعبههای بزرگ، در شعب بانکی هوشمند خبری از بخش اداری و پیشخوانهای متصدیان بانکی نیست. بهجای اینها طرحبندی مجتمع از سه بخش عمده زیر تشکیلشده است:

- ناحیه خود-سرویس: در ورودی شعبه قرارگرفته و بیشتری فضا را به خود اختصاص میدهد. ناحیه خود-سرویس هسته اصلی شعبه هوشمند بانک است. این ناحیه بهصورت ۲۴ ساعت باز بوده و خودپرداز، خودپرداز تعاملی، پایانه خدمات، دیوار تعاملی دیجیتال، روبات خوشآمد گو و اتاق ویدئوکنفرانس در این بخش آماده خدمترسانی به مشتریان هستند.

- ناحیه میزهای ایستاده: در داخل محدوده خود-خدمتی بانکدارها کنار میزها ایستادهاند و بهصورت فعال نزد مشتریان شتافته و به راهنمایی آنها درزمینه فروش و خدمات میپردازند. میز ایستاده پیام سرعت عمل و بهرهوری بالا را به مشتری میفرستد. او میداند که کارش بهسرعت انجام خواهد شد و نیازی به نشستن برای مدت زیادی نیست.

- سالن اولویت: میتوان در شعب بزرگتر چنین بخشهایی را برای ارائه خدمات سطح بالای مشاوره و پشتیبانی به مشتریان خاص در نظر گرفت.

شعب بانکی هوشمند از طراحی ساده و مؤثری برخوردار خواهند بود. چند الگوی کلی را میتوان برشمرد (تصویر ذیل) که بسته به موقعیت و شکل شعبه میتوان یکی از آنها را پیادهسازی کرد. شعب جعبهای که کاملاً خود-خدمتی هستند و کارکنان تماموقت ندارند، برای نواحی روستایی و دور از دسترس ایدئال خواهند بود. شعب استاندارد با کارکنان تماموقت ۸۵% از شبکه شعب بانکی هوشمند را تشکیل خواهند داد. شعب بخشی تعداد کارکنان بیشتری داشته و تعدادی مدیر روابط مشتریان به مشتریان خاص در بخشهای مختلف خدمات خواهند داد. در نواحی شلوغ و پرجمعیت شهر شعب اصلی واقع خواهند شد که تنها ۵% شبکه را تشکیل خواهند داد. این شعب بیش از ۸ کارمند و یک بانکدار چرخشی کار خواهند نمود.

یک الگوی جدید عملیات برای شعب بانکی هوشمند

ظهور شعب بانکی هوشمند پیامدهایی فراتر از بازطراحی تعاملات مشتریان دارد. برای نیل به این مهم نیاز به تغییر اساسی در نگاه بانکها به شعب بانکی و کارمندان داریم.

ذهنیت متمرکز بر نیاز و اولویت قرار دادن فناوری

فناوری دیجیتال نباید بهعنوان مکملی جانبی برای شیوهها و فرآیندهای موجود بهکاررود؛ بلکه فناوری باید درون تعاملات مشتریان و کارهای روزانه کارمندان ادغام گردد. هدف نهایی چنین چیزی خواهد بود:

- انتقال بیش از ۹۰٪ از فعالیتهای ساده مشتریان به الگوهای خود-خدمتی (همراه باراهنمایی در بعضی موارد)

- فرآیندهای ساده، یکپارچه و بدون کاغذ برای فروش و خدمات

- بهرهگیری از نسل آینده سامانههای تحلیل برای ارائه پیشنهادهای واقعاً مرتبط برای مشتریان

شعب بانکی سنتی واکنشگر و خدمات محور هستند؛ اما شعب بانکی هوشمند فعال و کنش گرا بوده و بهصورت کامل بر نیازهای مشتریان متمرکزند.

نقشها و تواناییهای تحولیافته

در الگوی شعب بانکی هوشمند، تقریباً تمام کارمندان شعب باید از تواناییهای چندگانه درفروش و خدمات برخوردار باشند. بانکداران این شعب ۹۰٪ از زمان خود را صرف فعالیتهای هدفمند بر پایه تحلیلها مینمایند. با سپردن وظایف ساده فروش و خدمات به ابزارهای خود-خدمتی، نیاز به متصدیان و خوشآمد گویان کاهش خواهد یافت. کارمندان بانک برای ارائه خدمات موردنیاز مشتریان کاملاً مجهز خواهند بود.

نکته مهمی که نباید فراموش کنیم این است که ایجاد سهولت در تعاملات مشتریان تنها کاربرد فناوری نیست؛ بلکه ابزارهای مؤثری وجود دارد که برای آموزش بانکداران درزمینه مشاوره و پیشنهادات فروش به کار میرود. ویدئوها آموزشی بازیسازی شده روی تبلتها، فرایند آموزش را جذاب و مؤثر میکند. این آموزشها را میتوان بسته به نیازهای فردی بانکدار و عملکرد واقعی او با مشتریان شخصیسازی کرده و از اتلاف وقت و ارائه محتوای غیر مرتبط جلوگیری نمود.

چتباتها امکان دسترسی آنی به اطلاعات مربوط به آخرین محصولات و سیاستهای بانک وهم چنین عملکرد فردی را در اختیار بانکدار قرار میدهند.

مدیریت کارایی دیجیتال

ابزارهای دیجیتال میتوانند کارایی کارکنان شعبه و خود شعبه را ارتقاء دهند. برای مثال دیجیتال کردن صفحات اجتماع (huddle board)، بهجای نصب روی دیوار، میتواند وسیلهای مؤثر برای برنامهریزی اهداف روزانه و راهبردهای فردی و تیمی باشد. با تجمیع دادههای «ITM» ها، تبلتها و تحلیل حرکت مشتریان در شعبه بهوسیله نرمافزار تشخیص چهره، صفحات اجتماع سنجههای عملکرد را غنیتر مینمایند. رئیس شعبه بانکی هوشمند از طریق تبلتش تصویری شفاف از عملکرد کارمندان دریافت مینماید. این شفافیت شامل تصویر زنده، ردیابی ماژولهای استفادهشده، میزان تبعیت کارمندان از استانداردها و گزارشهای مدیرتی به ترتیب اولویت است.

تکنیکهای اخیر بهرهوری کسبوکار «بررسی زمان و حرکت» (Time and motion study) نشان دادهاند که الگوهای مدیریت منابع بر پایه شعب (branch-resourcing) نسبت به حجم واقعی کار انتظارات غیرواقعی از شعب دارند. دیدگاه واقعی در مورد زمان لازم برای کارهای رایج مانند تراکنشها و نیازهای ناشناخته مشتریان باعث ایجاد الگوهای واقعی مدیریت منابع میگردد. داشبوردهای پیشرفته مدیریتی که حجم کار و نتایج فروش را بهصورت زنده ردیابی میکنند، مدیر شعبه را قادر میسازند که بر پایه واقعیات و با انعطافپذیری منابع را مدیریت نماید.

با داشتن ابزارها و الگوهای صحیح، شعب بانکی قادر خواهند بود تجربه مشتریان را بهصورت خارقالعادهای بهبود بخشند. همچنین با توجه به اینکه اکثر هزینهها عملیاتی بانک مرتبط به شعبههای فیزیکی بانکی است، شعب بانکی هوشمند باعث کاهش هزینهها هم خواهند شد. انتقال تراکنشها، فناوریهای خود-خدمتی و مکان فیزیکی کوچکتر باعث صرفهجویی در هزینهها خواهند گردید. از منظر درآمد هم خدمات به فروش منبعث از تحلیل، ابزارهای دیجیتال حمایت از فروش و تقویت تواناییهای بانکداران، همه و همه باعث افزایش فروش میگردند.

فناوری دیجیتال باعث منسوخ شدن شعب بانکی نخواهد شد، بلکه با استفاده از فناوری دیجیتال شعب بانکی هوشمند شیوه عملیات در آینده هستند. برای بهرهمند شدن از ارزش بالقوه فناوری بانکها باید الگوی شعب هوشمند را با آغوش باز بپذیرند و کارمندان شعب را به ابزارهای لازم مجهز کنند.

منبع: McKinsey