پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بانکهای شرکتی علیرغم آنکه بازده و رشد ثابتی داشتهاند، ولی با چالشهایی ناگواری روبرو هستند. این دسته از بانکها، اگر بخواهند در آینده موفق عمل کنند، باید ابزارهای متفاوتی را به کار بگیرند.

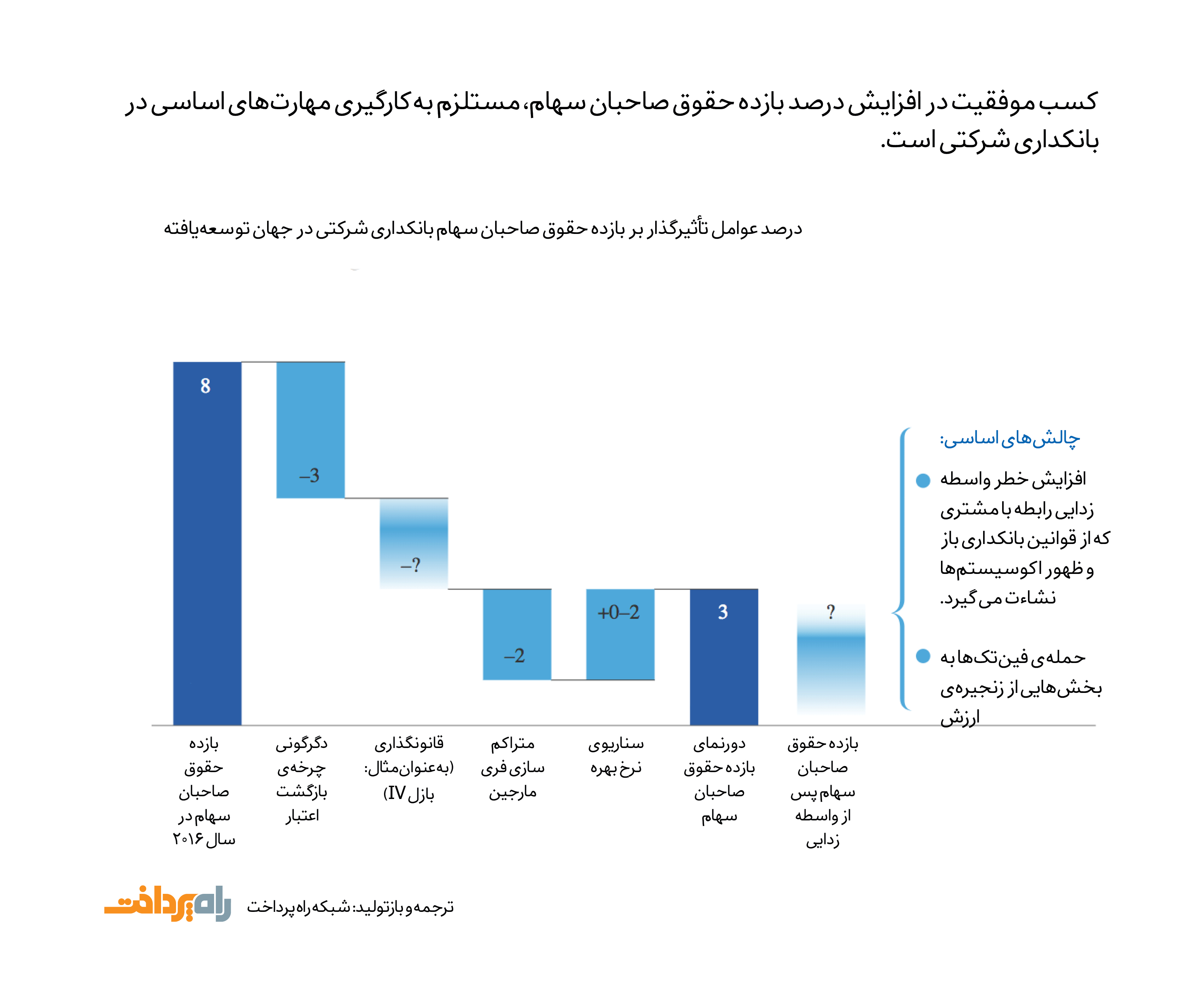

در سالهای اخیر از میزان درخشش بانکداری شرکتی کاسته شده است. این بخش از بانکداری، از سال ۲۰۰۹ تاکنون، میزان رشد درآمد مرکب سالانهی (CAGR) ثابت ۵ درصدی داشته و بازده حقوق صاحبان سهام (ROE) نیز به صورت متوسط ۹ درصد بوده است. از طرف دیگر وقوع یک تغییر دورهای بزرگ اقتصادی در پنج سال آتی، موجب دگرگون شدن هنجارها شده و هزینههایی را با خود به همراه خواهد داشت. علاوه بر آن، بانکها با قوانینی مواجه خواهند شد که آنها را موظف به کنار گذاشتن سرمایه و رو آوردن به نقدینگی و تابعیت از قوانین تأمین مالی خواهد کرد. همگی این فاکتورها در کنار هم، موجب کاهش بازده حقوق صاحبان سهام به زیر ۳ درصد شده و میزان پایهی سودآوری را کاهش خواهد داد.

چالشهای پیش روی آیندهی بانکداری شرکتی محدود به یک رکود ادواری و تنظیم مقررات نمیشود. فینتکیها، اکوسیستمهای مبتنی بر پلتفرم و بانکهای پیشرو در این حوزه، قسمتهایی از زنجیرهی تأمین را هدف گرفتهاند که دسترسی مستقیم به مشتری داشته و درعینحال، سودآوری بالایی (۵۳ درصد بازده حقوق صاحبان سهام) نیز دارند. بهعنوانمثال میتوان به بخش تولید، فروش و پرداخت اشاره کرد.

این قبیل از چالشها، سؤالی را در ذهن ایجاد میکنند که آیا مدل بانکداری شرکتی امروز با هدف مطابقت میکند یا خیر؟ مککینزی برآورد کرده که تا ده سال آینده، اکوسیستمها، تعداد زیادی از زنجیرههای ارزش را جابجا خواهد کرد و این امر، درآمد ۶۰ تریلیون دلاری و بازده اقتصادی ناخالص جهانی بیش از ۳۰ درصدی را در پی خواهد داشت. رهبران بانکداری شرکتی، باید به دنبال جستجوی راهکارهایی برای ایفای نقشی فعال در اکوسیستمهای سالهای آتی باشند.

در سطح جهان، شکاف بیش از ۱۵ درصدی در بین بانکهای شرکتی چارک بالا و چارک پایین، از نظر درصد بازده حقوق صاحبان سهام وجود دارد

در یک دههی قبل، محل استقرار، فاکتور کلیدی وجود شکاف در بین پیشروان و پسروان به شمار میآمد؛ اما امروزه، بانکهای شرکتی موفق از طریق عواملی مانند انتخاب ریسک، مهارتهای مدیریتی، ظرفیتهای ممتاز فروش مکمل، مهارتهای قیمتگذاری وام و کارایی بالای هزینه شناخته میشوند. این تغییر، دلگرمکننده بوده و برای بانکهایی که به دنبال ارتقای عملکرد هستند، فرصت مناسبی را ایجاد کرده است.

اگر بانکهای شرکتی بخواهند سهمشان را در بازار حفظ کنند، مخزن درآمدهایشان را گسترش دهند و از واسطه زدایی ممانعت به عمل آورند، باید تخصص، دادهها و ارتباطات مستحکم خود را به کار گرفته و از این طریق، خدمات جذاب و باارزشی را ارائه کنند. تعیین نقش فعال در اکوسیستم، استفاده از تکنولوژی برای افزایش کارایی و خدمترسانی بهتر به مشتریان، سایر اقداماتی هستند که موجب موفقیت بانکداری شرکتی در آینده میشوند. مککینزی چهار مرحلهی تحول را برای بانکهای شرکتی تعریف کرده که در ادامه به آن پرداخته میشود:

تقویت ارتباط با مشتری از طریق ایجاد کانالهای ارتباطی چندگانه

بانکها باید ارتباطشان را با مشتری تقویت کنند و در این راه، از راهکارهایی مانند دستهبندی مشتری بر اساس نیاز، پوشش اومنیچنل (Omni-channel) و عرضهی محصولات جذاب بهره جویند. مدیران ارتباطات باید حمایت شوند و سطح خدمات باارزش ارائهشده به مشتریان را ارتقا دهند.

دیجیتالی کردن فرآیندها

بانکها میتوانند سطح رضایت مشتری را افزایش داده و هزینهها را کاهش دهند، ابزارهای نیل به این هدف عبارتاند از: عرضهی تجربهی دیجیتال مشتری محور، تعبیه کردن تکنولوژیهای نوآورانه (مانند رباتیک) در طول زنجیرهی ارزش، صنعتی سازی محصولات اساسی و بازنگری در مدلهای عملیاتی و فناوری اطلاعات.

بازنگری در شیوهی ارائهی محصول

در پاسخ به کالایی سازی (commoditization) و همگرایی محصولات نقدی و اعتباری، بانکها باید بسترهایی را برای محصولات جانبی ایجاد کنند و محصولات غیرمتمایزشان را به این بسترها انتقال دهند، با زنجیرهی ارزش مشتری ادغام شوند و خدمات ارزشافزوده را عرضه کنند.

ساخت یک دیانای (DNA) تحلیلی

بانکها نیاز دارند که مشتریمدارتر از اکنون باشند و در این راه، باید قوانین و زیربنای دادهها را تقویت کنند، ظرفیتهایی را برای تجزیهوتحلیل پیشرفته به وجود آورند، مقیاس کاریشان را گسترش دهند و همواره به دنبال پیشرفت باشند.

بانکهای شرکتی در مسیر ایجاد تحول، با فضاهای رقابتی، تقاضایی و فنی پیچیدهای مواجه خواهند شد. چالاکی سازمانی، چشمانداز برای آینده، سرمایهگذاری روی استعدادها و تحویل خدمات سریع، تعیین بودجه، ترسیم نقشهی راه چندساله و معماری فناوری اطلاعات بر پایهی ارزش مشتری، لیست فعالیتهایی هستند که برای موفقیت آیندهی بانکداری شرکتی موردنیازند.

در نگاه سنتی، بانکداری شرکتی بیشتر از اینکه یک علم محسوب شود، هنر محسوب میشود؛ بااینحال، روبرو شدن با چالشهای موجود در شرایط امروز، نیاز به سختگیری مدیریتی و تخصص فنی دارد.

بانک شرکتی آینده، پاسخگوتر از امروز بوده و آمادگی بیشتری برای رقابت خواهد داشت، ولی دستیابی به چنین مرحلهای، نیاز به اقدامات زیادی دارد. بانکها باید مهارتهای رهبری خود را در نوآوری، مدیریت ریسک و خدمات توسعه دهند (شکل شمارهی سه را ببینید).

رشد درآمد دورقمی، کاهش ۲۰ درصدی نسبت هزینه به درآمد و برتری ۱۰ درصدی نسبت به پسروان در بازده حقوق صاحبان سهام، از آنِ گروهی از بانکهای شرکتی خواهد بود که در میدان مبارزه با چالشها، پیروزمندانه عمل کنند.

منبع: Mckinsey