از زمان انتشار آخرین گزارش ما در دسامبر سال ۲۰۱۷، عرضه اولیه ارزهای رمزنگاری شده (ICO) شتاب بیشتری گرفته و بهعنوان روشی کاربردی و جایگزین برای سرمایهگذاری جمعی (crowdfunding) ظاهرشده است.

گزارش عرضه اولیه ارزهای رمزنگاری شده، ماه ژوئن سال ۲۰۱۸ – وضعیت کلی:

- طبق پیشبینیهای قبلی، پدیده «عرضه اولیه ارزهای رمزنگاری شده» امسال با قدری کاهش روبرو بوده، اما دوباره در حال سرعت گرفتن است.

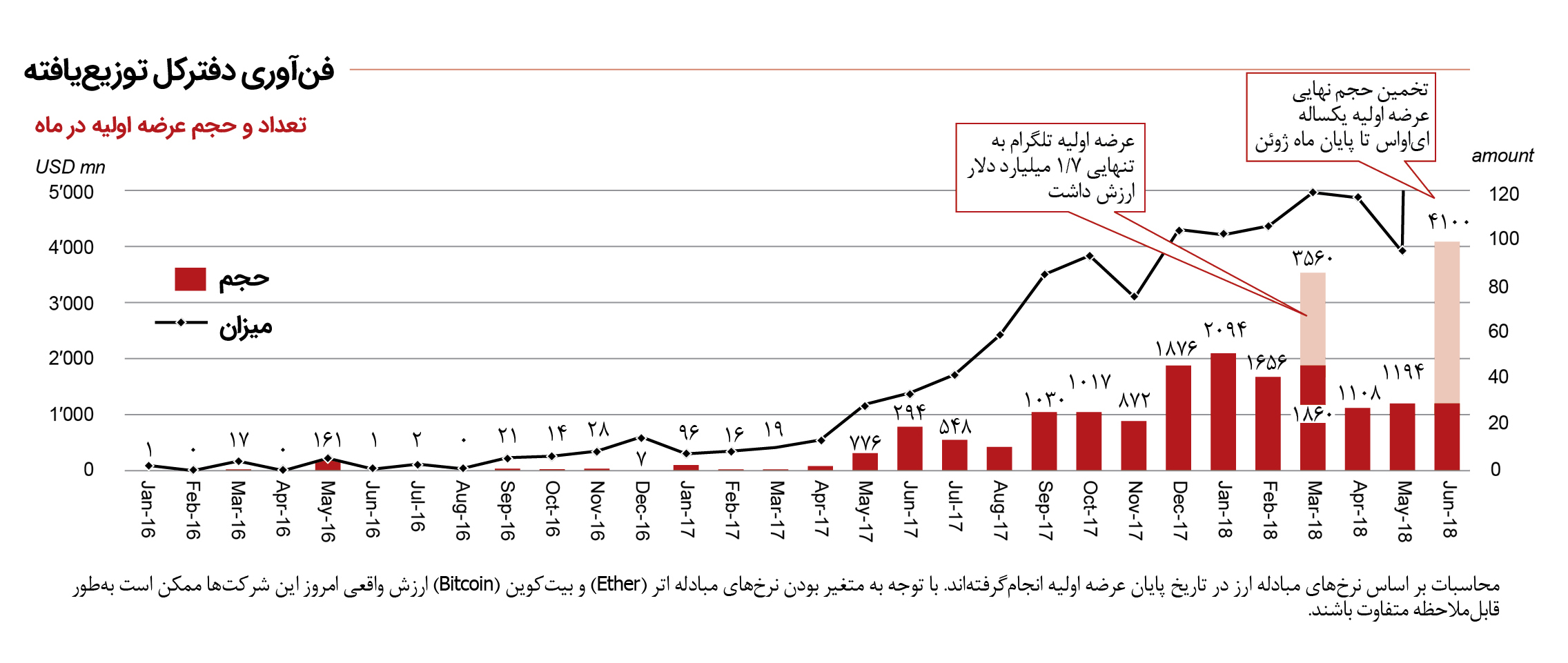

- در پنج ماه اول سال ۲۰۱۸، ۵۳۷ عرضه اولیه با حجم ۱۳٫۷ میلیارد دلار با موفقیت پایانیافتهاند. این رقم بیشتر از مجموع تمام عرضه اولیههای قبلی است.

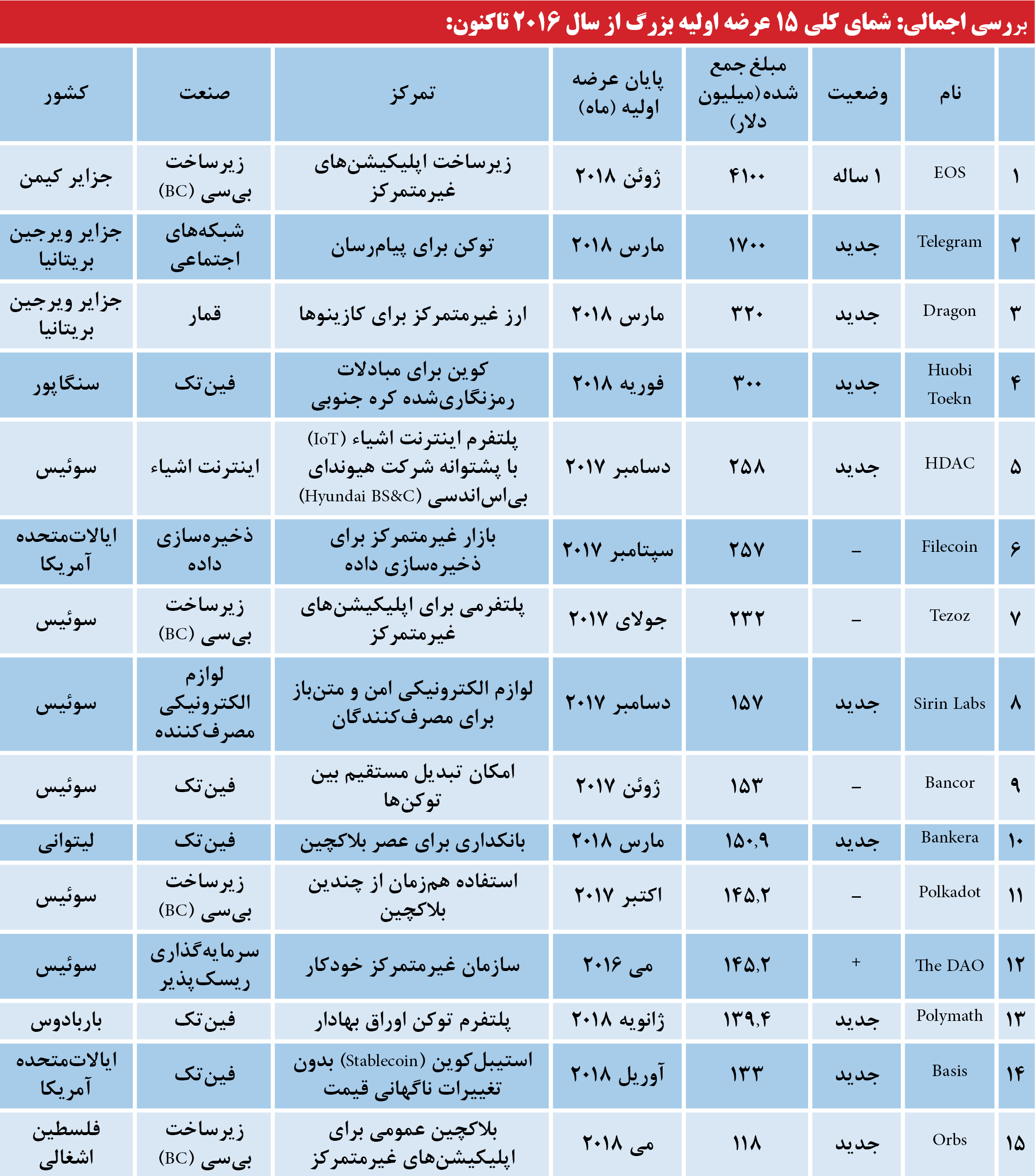

- از نوامبر ۲۰۱۷، چندین عرضه اولیه بزرگ با شکستن رکوردهای سال ۲۰۱۷ به میان ۱۵ عرضه اولیه برتر واردشدهاند. تلگرام (Telegram) ۱٫۷ میلیارد دلاری و ایاواس (EOS) ۴٫۱ میلیارد دلاری اولین تکشاخهای عرضه اولیه ارزهای رمزنگاری شده پا به عرصه وجود نهادهاند.

- علیرغم اینکه ایالاتمتحده، سوئیس و سنگاپور همچنان هابهای اصلی عرضه اولیه ارزهای رمزنگاری شده باقیماندهاند، بریتانیا و هنگکنگ هم قدرتهای نوظهور این عرصه محسوب میشوند.

- مقررات عرضه اولیه در حال تدوین در اقصی نقاط جهان است و حوزههای قضائی مختلف دستورالعملهای مختص خود را منتشر کردهاند. در میان اینهمه سه مدل کلی را میتوان تفکیک کرد:

- مدل ایالاتمتحده (مرتبط با اوراق بهادار)

- مدل اروپا (متعادل)

- مدل آسیا (دودویی)

- از دید راهبردی، عرضه اولیه ارزهای رمزنگاری شده در حال بیرون راندن مدلهای سنتی جذب سرمایه است و این امر در استارتآپهای مرتبط با فناوری و بلاکچین مشخصتر است. مدلهای هیبرید جذب سرمایه (مخلوطی از سرمایهگذاری ریسکپذیر (Venture Capitalist) و صندوقهای خصوصی سهام (private equity fund) با عرضه اولیه ارزهای رمزنگاری شده) هرروز بیشتر از روز قبل بهعنوان روشهای جایگزین سرمایهگذاری مطرح میشوند.

بازی باید ادامه پیدا کند: در پنج ماه نخست سال ۲۰۱۸ میزان پول جذبشده باعرضه اولیه ارزهای رمزنگاری شده از مجموع سالهای قبل بیشتر است.

تعریف و ویژگیها:

عرضه اولیه ارزهای رمزنگاری شده (ICO)، اصطلاحی است برای توصیف یک بازه زمانی محدود که طی آن یک شرکت میزان مشخصی از توکنهای دیجیتال (digital token) را به عموم عرضه میکند و در قبال آن بیشتر ارزهای رمزنگاری شده مهم و کمتر پول فیات (FIAT currency) دریافت میکند.

مقررات مرتبط با عرضه اولیه ارزهای رمزنگاری شده بر اساس حوزههای قضائی گوناگون با یکدیگر تفاوتهای بسیار دارند و بسته به موقعیت، با آنها با دید ارزهای رمزنگاری شده، اوراق بهادار یا توکنهای کاربردی (utility token) رفتار میشود. عرضه اولیه ارزهای رمزنگاری شده بهطور چشمگیری توانسته است بهعنوان جایگزینی برای روشهای جذب سرمایه سنتی که توسط بانکها، سرمایهگذاران ریسکپذیر و صندوقهای خصوصی سهام انجام میپذیرد، ظاهر شود.

سیر تکاملی عرضه اولیه ارزهای رمزنگاری شده

تلگرام و ایاواس دروازه ورود به دوران تکشاخهای میلیارد دلاری در حوزه عرضه اولیه ارزهای رمزنگاری شده هستند که توانستند با ۱٫۷ میلیارد دلار و ۴٫۱ میلیارد دلار تمام رکوردهای پیشین را بشکنند.

محاسبات بر اساس نرخهای مبادله ارز در تاریخ پایان عرضه اولیه انجامگرفتهاند. با توجه به متغیر بودن نرخهای مبادله اتر (Ether) و بیتکوین (Bitcoin) ارزش واقعی امروز این شرکتها ممکن است بهطور قابلملاحظه متفاوت باشند.

پترو (Petro) متعلق با ونزوئلای مادورو (Maduro) که ۵ میلیارد دلار ارزش دارد در این لیست لحاظ نشده است چراکه به ادعای مخالفان سیاسی وارد ونزوئلا نشده است.

ایاواس یک عرضه اولیه دومرحلهای را اجرا کرد. در فاز اول (پنج روز در ماه ژوئن ۲۰۱۷) مبلغ ۱۸۵ میلیون دلار جمع شد و فاز دوم که ۳۵۰ روز طول کشید در ژوئن ۲۰۱۸ پایان پذیرفت.

درحالیکه ایالاتمتحده آمریکا، سوئیس و سنگاپور بهوضوح هابهای اصلی عرضه اولیه ارزهای رمزنگاری شده در سال ۲۰۱۷ بودهاند، بریتانیا و هنگکنگ هم قدرتهای نوظهور این عرصه در سال ۲۰۱۸ محسوب میشوند.

کشورهای با بیشترین شتاب عرضه اولیه

نتیجهگیری کلیدی:

- ایالاتمتحده آمریکا با وضع مقررات سفتوسخت ولی شفاف مقام خود را بهعنوان یکی از پیشروان عرضه اولیه ارزهای رمزنگاری شده حفظ کرده است.

- در اروپا این سوئیس است که پایتخت عرضه اولیه ارزهای رمزنگاری شده محسوب میشود؛ اما در سال ۲۰۱۸ بریتانیا توانسته در حجم و تعداد از سوئیس جلو بزند.

- در آسیا، سنگاپور هاب اصلی عرضه اولیه ارزهای رمزنگاری شده است و پسازآن هنگکنگ در مقام دوم قرارگرفته است.

- جزایر کیمن (Cayman Islands) و جزایر ویرجین بریتانیا (British Virgin Islands) ازنظر حجم در میانبرترینهای فهرست هستند و دو تکشاخ این عرصه را در خود جایدادهاند.

- نام کشورهای دیگری که بهعنوان بازارهای بزرگ مالی تلقی نمیشوند هم در این فهرست به چشم میخورد. لیتوانی، استونی و فلسطین اشغالی.

- عرضه اولیههای راکد: در سال ۲۰۱۷ بسیاری از عرضه اولیههای برنامهریزیشده در آخر نتوانستند محقق شوند یا اطلاعات آنها در اختیار عموم قرار نگرفت.

تا امروز حدود یک ثلث از تمام عرضه اولیههای اعلامشده با موفقیت توانستهاند نوبت جذب سرمایه را به پایان برسانند.

تحلیل و گمانهزنی در مورد عرضه اولیه ارزهای رمزنگاری شده

- حدود یک ثلث از تمام پروژههای اعلامشده عرضه اولیه با موفقیت پایان مییابند.

- بسیاری از پروژهها به تأخیر افتاده یا در حین فرایند آمادهسازی عرضه، شتاب خود را از دست میدهند. دلایل این امر میتواند از کشمکشهای حقوقی گرفته تا وجود مشکلات در اعضای گروه متغیر باشند.

- باور بر این است که عرضه اولیههایی که اطلاعات سرمایه آنها در دسترس نیست منحل شده باشند. بااینوجود نمیتوان این احتمال را رد کرد که برخی از آنها ممکن است دور از چشم عموم به فعالیت خود ادامه میدهند

تحلیل عرضه اولیه ارزهای رمزنگاری شده بر مبنای نتایج

- اکثر عرضه اولیههای با سرمایهگذاری بالا روی روال افتادهاند و محصول تولیدیشان درحالتوسعه است. فقط تعداد اندکی از آنها هنوز محصولی ندارند.

- برخی شرکتهایی که عرضه اولیه را شروع کردهاند درگیر مشکلات حقوقی و مسائل دولتی هستند.

- پروژههای عرضه اولیه با سرمایه کمتر نسبت به فهرست برترینها احتمال بیشتری برای خروج از روال یا حتی منحل شدن دارند. (دلایل این امر متنوع و مخلوطی از مسائل حقوقی، گروهی، فنی، محصول و … است)

ایالاتمتحده آمریکا صاحب مقررات جدید و متمرکز در مورد اوراق بهادار شده است، این در حالی است که سوئیس و سنگاپور به تمرکز روی اکوسیستمهای رگلاتوری ادامه میدهند.

هابهای جهانی عرضه اولیه ارزهای رمزنگاری شده

ایالاتمتحده آمریکا

در کل رویکرد مثبتی دارد، اما بازار هنوز منتظر شفافیت بیشتر در مورد مقررات محافظتی است.

تمام توکنها مطابق ارتباطات کنونی بهعنوان اوراق بهادار تلقی میشوند.

ارزهای رمزنگاری شده و مبادلات

- هر یک از پنجاه ایالت میتوانند قوانین بخصوص خود را داشته باشند.

- کمیسیون بورس و اوراق بهادار آمریکا (SEC) مرجع قضائی در مورد عرضه اولیه و تعریف توکنهای اوراق بهادار است.

- شبکه مبارزه با جرائم مالی آمریکا (FinCEN) ثبت تمام مبادلات را ملزم داشته است.

عرضه اولیه ارزهای رمزنگاری شده

- تعریف اوراق بهادار بسیار گسترده است.

- وجود قوانین سفتوسخت کمیسیون بورس و اوراق بهادار آمریکا انگیزه صادرکنندگان جهانی را نسبت به جذب سرمایه از مشارکتکنندگان آمریکایی کاهش داده است.

پیامدها

- عرضه اولیهها بهطور گستردهای آغاز به ثبتنام در کمیسیون بورس و اوراق بهادار آمریکا نمودهاند.

- بازار منتظر شفافیت بیشتر در قوانین و هماهنگی قوانین فدرال و ایالتی است.

سوئیس

در کل رویکرد مثبتی دارد نسبت به ارزهای رمزنگاری شده دارد.

توکنها بهعنوان دارایی تلقی میشوند.

ارزهای رمزنگاری شده و مبادلات

- مجوز خاصی برای کسبوکارهای ارزهای رمزنگاری شده لازم نیست.

- رفتار مساعد مطابق با قوانین مبارزه با پولشوئی سوئیس.

عرضه اولیه ارزهای رمزنگاری شده

- مسئول سرپرستی بازار مالی سوئیس (FINMA) عرضه اولیهها را بهصورت موردی بررسی میکند.

- تمرکز روی قوانین مبارزه با پولشوئی و نظارت بر اوراق بهادار

- مقررات بسته به کاربرد توکنها است. (پرداخت، دارایی، بهادار و …)

پیامدها

- در شهر زوگ و زوریخ که به «کریپتو ولی» مشهور است، یک اکوسیستم در این حوزه شکلگرفته است.

- انتخاب محبوب بسیاری از عرضه اولیهها، بخصوص در پروژههای آسیایی و اروپایی

سنگاپور

در کل رویکرد مثبتی دارد نسبت به ارزهای رمزنگاری شده دارد.

توکنها بهعنوان دارایی تلقی میشوند.

ارزهای رمزنگاری شده و مبادلات

- در کل رفتار مساعدی ازنظر رگلاتوری در این حوزه حاکم است.

- مطابق دستورالعملهای درجشده در گزارش منتشرشده توسط مسئولیت پولی سنگاپور (MAS)، چنین برمیآید که این نهاد قصد کنترل خود ارزهای مجازی را ندارد و نظارتش روی فعالیتهای مرتبط با این ارزها متمرکز خواهد گشت.

- مسئولیت پولی سنگاپور تمام واسطههای تراکنش ارزهای رمزنگاری شده (منجمله عرضه اولیهها) را مؤکداً ملزم به انجام ارزیابی بایسته (due diligence) و رعایت رویههای مبارزه با پولشویی میکند.

عرضه اولیه ارزهای رمزنگاری شده

- مسئولیت پولی سنگاپور به دیدهبانی صنعت عرضه اولیه ادامه میدهد.

- ممکن است در صورت نیاز قوانین بیشتری در این حوزه وضع شوند.

پیامدها

- به یک حوزه قضائی منتخب برای عرضه اولیه تبدیلشده است.

- یک اکوسیستم ارزهای رمزنگاری شده و بلاکچین در آن شکلگرفته است.

لیختناشتاین، جبلالطارق و مالت در مسیر سوئیس حرکت میکنند و قصد دارند به هابهای مساعد برای عرضه اولیهها تبدیل شوند.

قطبنمای جهانی عرضه اولیه

اتحادیه اروپا

- حرکت بهسوی نظارت و رگلاتوری در فضای عرضه اولیه و ارزهای رمزنگاری شده

- پیشنهاد یک قطعنامه در مورد بلاکچین و دفترکل توزیع یافته

جبلالطارق (Gibraltar)

- توکنها بهعنوان محصولات تجاری دستهبندی میشوند.

- رژیم حمایت: سرپرستی انحصاری فروش توکنها

مالت (Malta)

- دولت در حال پیادهسازی قوانین بلاکچین است.

- شرکتهای خارج فعالیتهای خود را به جزیره بلاکچین منتقل میکنند.

لیختناشتاین (Liechtenstein)

- دولت قانون جدید رگلاتوری بلاکچین را ابلاغ خواهد کرد.

- هدف اطمینانبخشی ازنظر حقوقی و رگلاتوری

عرضه اولیه ارزهای رمزنگاری شده مدلهای سنتی سرمایهگذاری ریسکپذیر را بر هم زده و مدل هیبرید بهعنوان مخلوطی از پول هوشمند و حمایت جمعی در حال رشد است.

الگوهای جدید جذب سرمایه

خلاصه: عرضه اولیه کوین بعد از ۲۰۱۷ و پشت سر گذاشتن یک دوره اقبال مبالغه شده (Hype-cycle)؛ اکنون در سال ۲۰۱۸ به یک بلوغ و ساختیافتگی رسیده است.

خلاصه و بهترین رویکردها در عرضه اولیه ارزهای رمزنگاری شده

فرایند جذب سرمایه

- مراحل ساختیافته جذب سرمایه میانمدت، باعث افزایش شفافیت و جذب سرمایه بر اساس میزان نیاز پروژه میشود.

- همراه با سرمایهگذاری ریسکپذیر، برای ایجاد تنوع در منابع سرمایه و تائید پروژه توسط سرمایهگذاران.

- تبلیغ کمتر، تبلیغ بهتر است. اجتناب از تبلیغ بیشازحد عرضه اولیه که باعث زیر سؤال رفتن اعتبار پروژه میشود و تمرکز روی فاز قبل از فروش با سرمایهگذاران هدف.

ترتیبات حقوقی

- ارزیابی و انتخاب محتاطانه حوزه حقوقی برای ایجاد شرکت و صدور توکن.

- تمرکز قویتر روی مدیریت و جنبههای حقوقی تشکیل هویت.

- توجه به پیشنیازهای ثبتنام برای سرمایهگذاران و محدودیتهای سرمایهگذاری و احراز هویت سرمایهگذاران در راستای شناخت مشتری (KYC) و قوانین مبارزه با پولشوئی.

ارتباط سرمایهگذاران

- پروتکل تعاملی برای حصول اطمینان از مشارکت و مسئله ارزیابی بهوسیله اعلام آمادگی خرید در هر ارزیابی از طریق قراردادهای هوشمند.

- ثابت نگهداشتن توکن در یک بازه زمانی باعث دقت بیشتر سرمایهگذاران در ارزیابی ریسک و فایده سرمایهگذاری میشود.

- ارتباط شفاف در هنگام و پس از عرضه اولیه ارزهای رمزنگاری شده در مورد وضعیت توکنها و مسائل احتمالی حقوقی.

کسبوکار

- اختصاص تدریجی بودجه برای تیم توسعه شامل یک مکانیسم رأیگیری برای حصول اطمینان از صرف شدن صحیح سرمایه و ارتقاء مسئولیتپذیری و اختصاص بهینه منابع.

- تمرکز بیشتر روی امنیت سایبری، قبل و بعد از عرضه اولیه.

- هرروز تعداد بیشتری از کسبوکارهای سنتی و استارتآپها به عرضه اولیه ارزهای رمزنگاری شده بهعنوان صورتی خالص از جذب سرمایه جمعی روی میآورند.

- تمرکز بیشتر روی تشکیل اکوسیستمها و اجتماعات باهدف مشترک.

مؤلفین:

- دانیل دیمرس (Daniel Diemers)، زوریخ

- هنری آرسلانیان (Henri Arslanian)، هنگکنگ

- گرین مکنامارا (Grainne McNamara)، نیویورک

- گونتر دوبراز (Günther Dobrauz)، زوریخ

- لوکاس وهلگموث (Lukas Wohlgemuth)، زوریخ

- با همکاری: کریپتو ولی (Crypto Valley)

منبع: Crypto Valley