سامانه نماد اعتماد الکترونیکی بهموجب ماده 33 قانون تجارت الکترونیکی ماده یک و ماده سه اساسنامه مرکز توسعه تجارت الکترونیکی وظیفه ساماندهی و نظارت بر کسبوکارهای الکترونیکی را عهدهدار است و تاکنون بیش از 40 هزار نماد اعتماد یک ستاره و دوستاره را اعطا کرده است.

به گزارش روابط عمومی مرکز توسعه تجارت الکترونیکی، متقاضیان نماد با مراجعه به سامانه enamad.ir اطلاعات هویتی خود به همراه دامنه کسبوکار خود را ثبت و پس از ارزیابی وبسایت نماد خود را دریافت میکنند. سپس در صورت نیاز با مراجعه به بانک و درخواست درگاه، اطلاعات وبسایت از طریق وبسرویس فراخوانی شده و میتوانند درگاه خود را دریافت کنند.

این فرآیند، چرخهای منطقی میان دستگاههای حاکمیتی است که علاوه بر احراز اطلاعات در سامانه اینماد، دوبارهکاری در سامانههای دیگر نظیر سامانههای بانک، ساماندهی و ایرانیان اصناف را کاهش میدهد.

ضمن آنکه این چرخه در پاسخ به ماده 10 برنامه جامع توسعه تجارت الکترونیکی کشور به تکلیف وزارت بازرگانی و بانک مرکزی در تدوین و اجرای نظام پرداخت کشور ایجادشده است. در اینجا قصد داریم سوالات متقاضیان درگاه پرداخت را موردبررسی و تحلیل قرار دهیم.

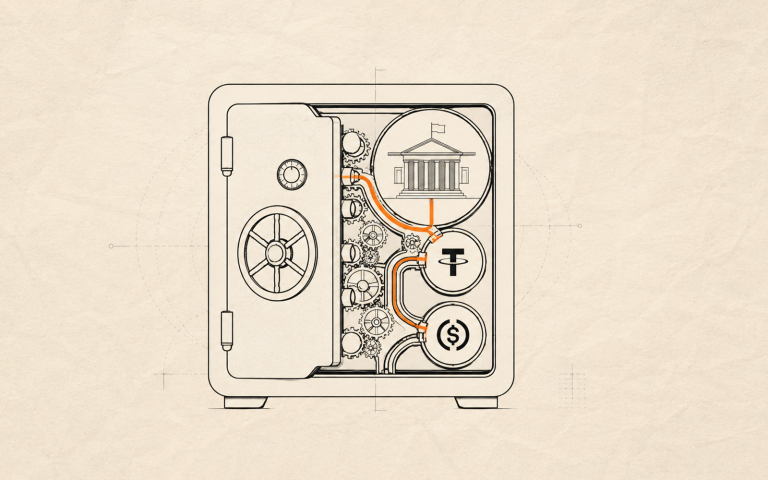

چرا دریافت درگاه بانکی وابسته به دریافت اینماد است؟

ازجمله شروطی که کسبوکار متقاضی درگاه پرداخت باید به بانک ارائه دهد مجوز اینماد است. این وابستگی، بخشی از فرآیند شفافسازی چرخه کسبوکار الکترونیکی است که طی آن شاخصهای الزامی یک کسبوکار باهدف حمایت از حقوق مصرفکننده (ماده 33 قانون تجارت الکترونیکی) توسط اینماد از متقاضی گرفته میشود.

لازم به ذکر است موارد دریافت شده از کسبوکار حداقلهای لازم برای راهاندازی کسبوکار است که قاعدتاً هر کسبوکاری پیش از شروع فعالیت خود لازم است به متولی ساماندهی کسبوکارهای الکترونیکی ارائه دهد. این اطلاعات پس از تأیید در صورت استعلام از بانک توسط وبسرویس ارسال میشود.

ثبت اطلاعات هویتی و مشخصات کسبوکار در سامانه اینماد بهمنزله درخواست معرفی کسبوکار قانونمند و مورد تأیید به اکوسیستم تجارت الکترونیکی است. بررسی قانونمندی کسبوکار شامل آیتمهایی است که توسط دستگاههای تخصصی و نظارتی به مرکز توسعه تجارت الکترونیکی برای اعمال در بررسیهای تخصصی اعلامشده است.

لیست کالا و خدمات ممنوعه به همراه دستورالعملهای دستگاههای نظارتی و آییننامهای اجرایی از طریق منوی قوانین سامانه اینماد، در اختیار عموم قرارگرفته است. بنابراین انتظار میرود کسبوکار متقاضی نماد ابتدا این موارد را مطالعه کرده و سپس برای دریافت اینماد اقدام کند.

همچنین با امکان ارسال اطلاعات از طریق سامانه اینماد، الزامی به گرفتن مجدد اطلاعات توسط بانک یا PSP نیست زیرا این اطلاعات بهصورت احرازشده از طریق وبسرویس قابلارسال است.

ازاینرو با یکبار ثبت اطلاعات در سامانه اینماد و ارسال آن به بانک، گامهای لازم برای دریافت درگاه پرداخت کوتاهتر میشود. به عبارتی یک تیر و دونشان؛ ثبت اطلاعات در اینماد و دریافت نشان اعتماد و دریافت درگاه پرداخت.

چرا صاحبامتیاز کسبوکار الکترونیکی لازم است اینماد دریافت کند؟

کسبوکارهای الکترونیکی میتوانند بهصورت پرداخت در محل و یا کارت به کارت فعالیت کنند. بنابراین نداشتن درگاه پرداخت معضل جدی برای فعالیت کسبوکار نیست.

پس چرا کسبوکارها برای گرفتن درگاه به بانک مراجعه میکنند؟ پاسخ ساده است. کسبوکاری که برای درگاه اقدام میکند علاوه بر استفاده از این امکان میخواهد در این اکوسیستم دیده شود. میخواهد از طریق شناخت و اعتمادی که لازمه هر معامله در این فضا است، جایگاه مشخصی برای خود به لحاظ اعتبار و اعتماد ایجاد کند.

فراموش نکنیم نگاه تکبعدی به مقوله شروع سریع کسبوکار نباید مانع از پرداختن به حقوق مصرفکننده شود. درصورتیکه خریدار از کسبوکارهای نوپا شکایت داشته باشد چگونه میتواند بهموجب ماده 33 قانون تجارت الکترونیکی ادعای حقوق ازدسترفته خود را داشته باشد؟

ضرورت ساماندهی این فضا اینجا معنی پیدا میکند که همکسب و کار با ارزیابیهای انجامشده متوجه خطوط قرمز حاکمیت میشود و هم مصرفکننده با خیالی آسودهتر اقدام به خرید میکند. ساماندهی فرآیندی است که مشارکت کلیه دستگاههای نظارتی و تخصصی را میطلبد و زمانی این ساماندهی به تکامل میرسد که کلیه دستگاههای ذیربط اهتمام جدی برای احصای آن داشته باشند.

فراموش نکنیم موفقیت یک کسبوکار الزاماً درراه اندازی سریع آن نیست. فعالیت قانونمند، وجود مشتریهای پروپاقرص و تعهد اخلاقی صاحبامتیاز کسبوکار سه ضلع موفقیت استارتآپها را تشکیل میدهد.

فینتکها چه کمکی به توسعه کسبوکارها در اکوسیستم تجارت الکترونیکی میکنند؟

فینتکها ازجمله خدمات نوین پرداختی هستند که در سراسر جهان به لحاظ موافقت دولتها با کسبوکار خود، با چالشهای مختلف دستوپنجه نرم کردهاند.

فارغ از بحث پذیرش توسط دولتها نکته قابلتأملی در خصوص فینتکها وجود دارد؛ جذب کسبوکارهای خرد و نوپا بدون ثبت اطلاعات و مشخصشده صاحبامتیاز آنها در دستگاههای دولتی. این امر یعنی عدم رعایت حداقلها و استانداردهای کسبوکار الکترونیکی که خود مانعی برای تحقق ماده 33 قانون تجارت الکترونیکی است.

به دلیل عدم شفافیت و عدم وجود اطلاعات در مورد صاحبامتیازان کسبوکارهای فعال ذیل هر فینتک، دستگاههای نظارتی نمیتوانند نظارت صحیحی از فعالیت این دسته از کسبوکارهای الکترونیکی شوند و عملاً امکان نظارت و پایش مستمر وجود نخواهد داشت.