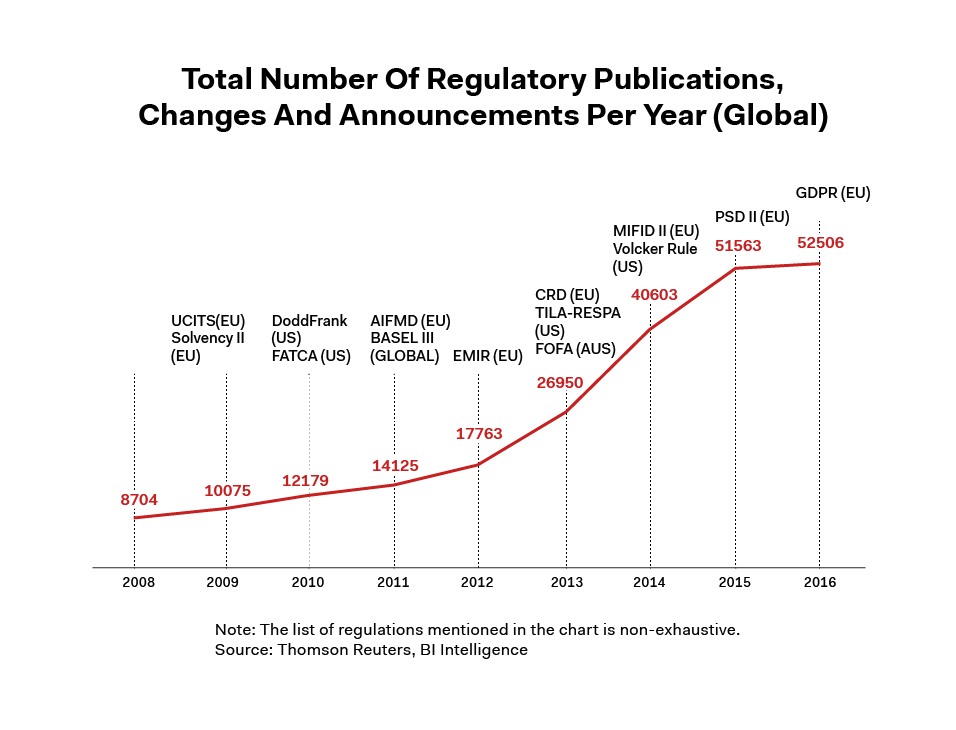

وضع مقررات جدید همواره برای صنعت بانکداری و موسسات مالی گران تمام شده است. بحران مالی جهانی، چالشهای بسیاری را در چارچوب ارزیابی ریسک رگولاتوریها باعث گردید. با این حال، از آن پس قانونگذاران با دقت بیشتری به کار خود ادامه میدهند و به دنبال راههایی برای تقویت نظارت خود روی این صنعت هستند تا از عدم تکرار بحران سال 2008 اطمینان حاصل کنند.

نتیجه این رویکرد، پیشرفت مقررات موجود نظیر باسل دوم (Basel II)، رهنمودهای بازار ابزارهای مالی دوم (MiFID II)، اسلوونسی دوم (Solvency II) و دستورالعمل خدمات پرداخت دوم (PSD II) در کنار ظهور قوانین نوینی چون مقررات عمومی حفاظت از اطلاعات یا داده (GDPR) و قانون اصلاح والاستریت و حفاظت مصرفکننده موسوم به داد-فرانک (Dodd-Frank) است.

با استفاده از این قوانین، ناظران مالی در تلاش برای حل و فصل چالشهای مالی در چارچوب تنظیمی بودهاند؛ اما این امر نیز به نوبه خود هزینههایی را به بانکها و موسسات مالی تحمیل میکند؛ به گونهای که طی سال 2016، مبلغی بالغ بر 100 میلیارد دلار بر این حوزه هزینه شدهاست. اینجاست که مبحث تسهیل الزامات قانونی توسط رگتک اهمیت مییابد.

با هر فعالیت نظارتی، صدها و هزاران تغییر و تحول در قوانین پیش میآید که موسسات مالی ملزم به حصول آگاهی مستمر از آنها هستند. هر اتفاق کوچکی میتواند میلیاردها دلار هزینه را به این موسسات تحمیل کند. ضمن اینکه این کار آنقدرها هم که به نظر میرسد ساده نیست و حق این مدارک قانونی هزاران صفحه است که دسترسی به آنها و تجزیه تحلیلشان طبیعتاً امری زمانبر و دشوار خواهد بود. برای بانکها و موسسات مالی، به ویژه موسسات کوچکی که دارای محدودیت در منابع هستند، دسترسی به تغییرات اعمال شده در قوانین در حداقل زمان ممکن، شناسایی تغییرات متناسب با نیازها و اعمال این تغییرات در فرآیندها برای ادامه ثبات و سازگاری بسیار چالش برانگیز است.

علاوه بر این، دستورالعملهای سفتوسختی در مورد نحوه مدیریت اطلاعات وجود دارد. این مورد، دلیل قانع کنندهای برای ظهور نوآوریهای مبتنی بر فناوری است که با بهرهمندی از پردازش زبانهای طبیعی (NLP) و یادگیری ماشین (ML)، به سیستمهای بانکداری کمک میکنند تا این اسناد را اسکن کرده و اطلاعات سودمند برای کسبوکارشان را استخراج کنند و آنها را قادر میسازند تا اقدامات مورد نیاز را در راستای انطباق انجام دهند. و این دقیقاً جایی است که تسهیل الزامات قانونی توسط رگتک معنا مییابد.

رگتک، در حقیقت استفاده از فناوریهای جدید برای حل و فصل الزمات قانونی و انطباقی به شکلی موثرتر و کارآمدتر است که به عنوان یکی از پایههای اصلی اکوسیستم فینتک، با هدف تسهیل نیازمندیهای مقرراتی و ترمیم قوانین، دادخواهی و حوزههای بازرسی متناظر با بانکها و در حالت کلی برای کاهش هزینههای انطباق ایجاد شده است. رگتک با استفاده از اصل چابکی یا اجایل (agile) و فناوریهای مبتنی بر رایانش ابری به موسسات مالی در زمینه نیازمندیهای انطباقیشان کمک میکند. با توجه به اینکه انتظار میرود هزینه اختصاص یافته به حوزه تکنولوژی از سوی بانکها و موسسات مالی تا سال 2020 به مرز 80 میلیارد دلار برسد، فرصتی شگرف برای پیشرفت و ایجاد تحولات پیش روی رگتک قرار گرفته است.

موج خروشانی از استارتآپهای رگتک به راه افتاده است که طیف وسیعی از خدمات مالی نظیر راهکارهای گزارشات رگولاتوری، ابزارهای مدیریت داده، نظارت بر تقلبهای معاملاتی، شناخت مشتری آنلاین (e-KYC)، مدیریت ریسک و غیره را ارائه میدهند.

برخی از ارائه دهندگان بزرگ فناوری، دستورالعملهای جامع حاکمیت، مدیریت ریسک و انطباق (GRC) را نیز در اختیار موسسات مالی و سیستمهای بانکداری قرار میدهند. از این رو، بانکها و موسسات مالی گزینههای بسیاری را برای تغییر کارکردهای مدیریت ریسک و انطابق پیش رو دارند. بهعلاوه، گستره حوزه رگتک قانونگذاران و رگولاتوری را هم در بر گرفتهاست . شرکتهایی همچون ویزور (Vizor) راهکارهایی مبتنی بر فناوریهای نوین و نوظهور برای نهادهای رگولاتوری عرضه کردهاند که آنها را قادر میسازد تا عملکردهای سرپرستی خود را تقویت و تحکیم کرده و ریسکها را با نظارت جامع بر بازار کنترل کنند. تسهیل الزامات قانونی توسط رگتک ترکیب دانش مالی و فناوری است که باعث شفافیت، افزایش سرعت، کاهش هزینهها و در نهایت بهبود تعامل با مشتریان است.

در حالت کلی، رگتک حقیقتا همان نیاز واقعی روز در حوزه پویای صنعت خدمات مالی است و اینجاست تا ماندگار شود.

منبع: Medici