مشاوران EY در رابطه با فینتک اسلامی میگویند: «توسعهی استارتآپهای فینتک که با قوانین اسلامی مطابقت دارند، موجب جذب 150 میلیون مشتری جدید، در طول سه سال آینده خواهد شد.» اما تحقیقات پیو (Pew) حاکی از این است که آمار واقعی، بهمراتب بیشتر از عدد عنوانشده خواهد بود.

پیو اظهار دارد که جمعیت مسلمان جهان در سال 2015، کمتر از 2 میلیارد نفر بود و پیشبینی میشود که در سال 2060، این تعداد به بیش از 3 میلیارد نفر برسد.

بلومبرگ اینتلیجنس (Bloomberg Intelligence) میگوید:

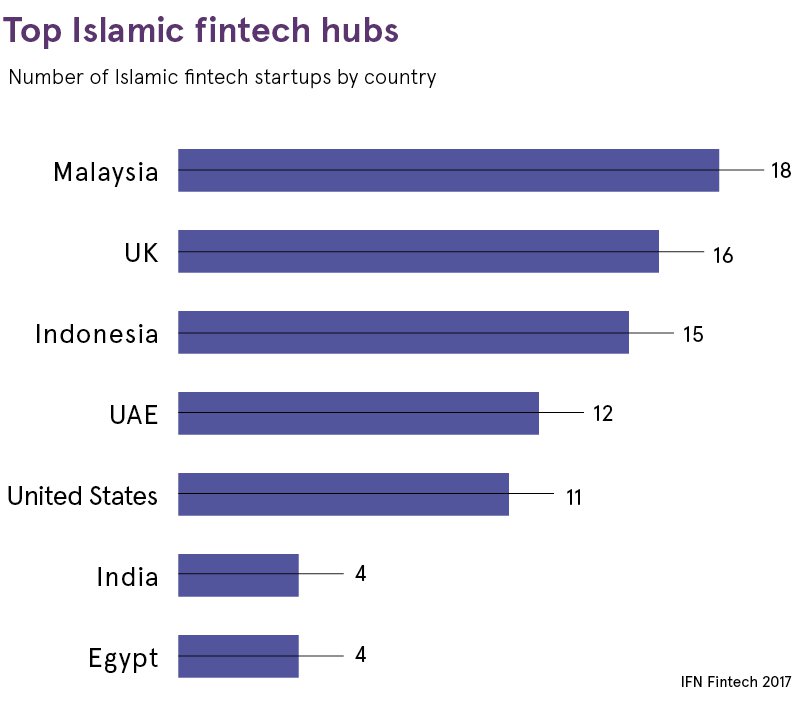

«از نظر تعداد استارتآپهای فینتک اسلامی، کشورهای مالزی، بریتانیا و اندونزی، به ترتیب در مقام اول، دوم و سوم قرار دارند.»

بااینحال، رقابت شدیدی در بین کشورهای خاورمیانه ایجاد شده و برتری این سه کشور را با تهدید مواجه کرده است.

بانکهای بحرین، در ماه ژانویه، یک کنسرسیوم تشکیل دادند. هدف از ایجاد این کنسرسیوم، راهاندازی پانزده استارتآپ فینتک در طی پنج سال آینده بوده است. در سال گذشته، مرکز مالی بینالمللی دبی (DIFC)، با هدفی مشابه با بحرین، اقدام به توسعهی شتابدهندهای به نام فینتک هایو (FinTech Hive) کرد.

در همین اثنا، ابوظبی و بحرین، با هدف ترویج فینتک اسلامی، آغاز به همکاری کردند. این دو کشور، بسترهای آزمایشی را توسعه دادهاند و به دنبال تست و سپس توسعهی فنآوریهای نوظهور هستند.

دبی و لندن، هر دو موقعیت خوبی دارند و تعامل این دو، فرصتهای بزرگتری را در عرصهی فینتک اسلامی ایجاد خواهد کرد.

رجا المزروعی (Raja Al Mazrouei)، معاون اجرایی فینتک هایو میگوید: «هایو کارآفرینان پیشرو در تکنولوژی نوظهور را شناسایی کرده و به آنها پیشنهاد میدهد که به همکاری با DIFC و مؤسسات مالی منطقهای بپردازند. نتیجهی این همکاری، توسعه، آزمایش و اصلاح محصولات کارآفرینان خواهد بود. این اقدام به رشد و پیشرفت استارتآپها کمک شایانی میکند.»

«این همکاری، قسمت عمدهای از چشمانداز دبی را برای تبدیل شدن به قطب فینتک اسلامی شکل میدهد. علاوه بر آن، دبی و لندن، هر دو موقعیت خوبی دارند و تعامل این دو، فرصتهای بزرگتری را ایجاد خواهد کرد.»

کشور بریتانیا با پیادهسازی زیرساختهایی مانند ایجاد بسترهایی برای سرمایهگذاری جمعی، به تقویت جایگاهش در حوزهی فینتک اسلامی کمک میکند. سرمایههای جمعآوریشده، به بازیگران فینتک اسلامی منطقه، مانند اینشورحلال (InsureHalal) و بستر اتوس است فسیلیتیشن (Ethos Asset Facilitation Platform) اختصاص داده میشوند. برای پیشرفت هرچه بیشتر در این زمینه، بریتانیا در ماه ژانویه، اقدام به تهیهی یک پنل فینتک اسلامی کرد.

هریس عرفان (Harris Irfan) رئیس این پنل و یکی از اعضای گیت وی اسلامیک ادوایزری (Gateway Islamic Advisory) است. او میگوید: «لندن، یک مرکز پیشرو در توسعهی زیرساخت و وضع قوانین مالی اسلامی است؛ اما با پیشرفت شهرهایی همچون دبی، لندن با خطر از دست دادن جایگاهش، مواجه شدهاست.»

«دولت بریتانیا در ایجاد زیرساختهای اسلامی مالی، بسیار برجسته عمل کرده است. اما برخی از مشکلات وجود دارند که مربوط به بازار هستند؛ نفوذ اندک بانکداری اسلامی در بریتانیا، یکی از همین مشکلات است. به همین دلیل است که ما پنلی را در این زمینه، راهاندازی کردیم.»

«دولت، نقش ناظر پنل را به عهده دارد و میتواند به عبور از روی موانع سیاسی و ترویج سرمایهگذاری داخلی کمک کند. در این شرایط، یک پیشرفت عظیم رخ خواهد داد.»

عبدالباسط (Abdul Basit) سمت مدیریت پژوهش و مشاوره را در شرکت سرمایهگذاری الیپسیس (Elipsis) به عهده دارد. او بهواسطهی شغلی که دارد، با استارتآپهای فینتک اسلامی زیادی در ارتباط بوده و همچنین با پنل فینتک اسلامی بریتانیا نیز همکاری دارد. او میگوید:

«مقررات بریتانیا و استعدادهای این کشور، زمینهی مناسبی را برای رشد فینتک اسلامی به وجود آورده است. آنچه باعث این مشکل در این حوزه میشود، کمبود سرمایه است.»

وی معتقد است: «ما پانسیون اسلامی مالی نداریم و هیچ شرکت بیمهای وجود ندارد که در این زمینه سرمایهگذاری کند. راهکار این است که سرمایهمان را از کشورهای مسلمان تأمین کنیم. علاوه بر این روش، ما به دنبال راهکارهایی برای جذب سرمایه از نهادهای مستقل با دارایی خالص زیاد و صندوق سرمایهی ملی هستیم.»او افزود:

«بانکهای اسلامی در مقایسه با بانکهای معمولی، هنوز به پتانسیل فینتک پی نبردهاند.»

توصیهی من به بانکهای اسلامی این است که هرچه زودتر، این استراتژی را بپذیرند و از آن استقبال کنند. مؤسسات ارائهدهندهی خدمات مالی، در طی ده سال آینده، با دگرگونی فراوانی مواجه خواهند شد و ما باید برای پیروز شدن در رقابت، تلاش کنیم. تقاضای زیادی در بازار وجود دارد، ولی عرضهی خدمات، ضعیف است. در طول چند سال آتی، تعداد استارتآپهای فینتک اسلامی باید افزایش یابد.

نیرا محمود (Nyra Mahmood) مدیر اجرایی سیمپلی شریعه هیومن کپیتال (Simply Sharia Human Capital)، میگوید: «شهر لندن را میتوان کانون فینتک اروپا دانست، ولی مالزی، سردمدار فینتک اسلامی است. این کشور، نخستین چهارچوب اسلامی اقتصادی را بنا کرده است. چشماندازهای این چهارچوب عبارتاند از: اختصاص بودجه، قانونگذاری، انطباق و سازگاری، تأمین سرمایه و ایجاد اکوسیستم حمایتی».

در ماه گذشته، رقابت با عنوان توسعهی فینتک در بانکداری اسلامی برگزار شد. هدف از این رقابت، دسترسی به خدمات بانکهای اسلامی از طریق تکنولوژی بوده است. خانم محمود که یکی از کارشناسان این رقابت است، عنوان میکند:

«لندن باید اکوسیستمش را توسعه دهد، سرمایهی مالی استارتآپها را تأمین کند، با بخشهای مختلف همکاری داشته باشد، از زنان مؤسس استارتآپهای فینتک حمایت کند و مهارتهای مناسب را به آنها آموزش دهد.»

بستر ییلدرز (Yielders)، در سال گذشته، اولین استارتآپ فینتک اسلامی بود که توانست مجوزهای لازم را کسب کرده و بهصورت قانونی در بریتانیا، شروع به فعالیت کند. عرفان خان (Irfan Khan)، مؤسس این بستر، میگوید:«راهاندازی این استارتآپ بسیار دشوار بود و ما مجبور بودیم که سرمایهی لازم را بهصورت شخصی، تأمین کنیم.»

او معتقد است: « در طی 6 الی 12 ماه گذشته، کشورهای خاورمیانه، زیرساختهایشان را تقویت کرده و گسترش دادهاند. سرمایهگذاری و تعامل نزدیک بین قانونگذاران و استارتآپهای فینتک اسلامی، منجر به پیشرفت عمدهای خواهد شد».

وی افزود: «بااینحال، مشتریان زیادی به سمت بستر ما جذب شدهاند. این تعداد بالا، نشانگر اندازهی بزرگ بازار و فرصتهای موجود است. همکاری بین بانک و فینتکیها، افزایش خواهد یافت؛ بنابراین در طی 18 ماه آینده، مشکلات مربوط به تأمین مالی استارتآپهای فینتک، کاهش مییابد. در طول همین مدت، یک گروه دارایی جدید برای سرمایهگذاران نهادی جایگزین، ایجاد خواهد شد.»

بانک روزت مرچانت (Rosette Merchant Bank)، سرمایهی مربوط به ساختارهای اسلامی را دریافت میکند و قصد دارد که این سرمایه را در ساخت استارتآپهای فینتک متنوع، صرف کند. مدیرعامل، سم برودهد (Sam Broadhead)، اظهار دارد: «رشد روزافزون فینتک در بریتانیا، امکان تولید محصولات بیشتر را فراهم میکند. واحد اینوست (Wahed Invest) یک بستر مشاورهی رباتیک اسلامی است. این بستر در آمریکا بنیانگذاری شده و قصد دارد که دامنهی خدماتش را در بریتانیا نیز گسترش دهد. ما نیز به دنبال تولید یک محصول جدید، با مشارکت دوجانبهی روزت و واحد هستیم.»

«اقدام دوم ما در حوزهی فینتک اسلامی، عبارت است از: پایهریزی یک زنجیرهی تأمین مالی اسلامی در بدنهی دولت بریتانیا. هوش و نبوغ توسعهدهندگان IT، در کنار وضع مقررات کارآمد، موجب رشد فینتک بریتانیا شده است».

یکی از برندگان چالش توسعهی بانکداری اسلامی، مای فین بی (MyFinB) است. مای فین بی، یک تولیدکنندهی داده و هوش مصنوعی بوده و قوانین اسلامی را در امور مالی و سایر مؤسسات، پیادهسازی میکند.

آقای نذری موحد (M. Nazri Muhd) رئیس اجرایی مای فین بی، عنوان میکند: «لندن پتانسیل بالایی برای پیشرفت دارد. موانع پیشروی این رشد، باورهای اشتباه و اسلام هراسی در امور مالی است. موفقیت اکوسیستم فینتک لندن، مشروط به انجام اقدامات زیر است: تمرکز دائمی بر مشتری مداری، مدیریت استعداد، تعامل زیاد و تقویت امنیت سایبری. این موارد، بهزودی زود، محقق خواهند شد.»

منبع: Raconteur.net