پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

چرا بهترین نمونههای پول موبایلی در کشورهای پیشرفته نیست؟ / کشورهای جهان سوم میزبان بعدی سرمایهگذاران پول موبایلی

شکلگیری نسبتا تصادفی دو سیستم مشهور پول موبایلی در جهان، نشان از رشد غیرقابل پیشبینی تکنولوژی و اقتصاد در جهان دارد.

ام-پسا (M-PESA)، سیستم پرداختی موبایل کنیا، به وسیله بزرگترین اپراتور موبایل کشور با عنوان سافاریکام (Safaricom) که توسط اداره توسعه بینالمللی بریتانیا (DFID) تامین میشد، از یک طرح آزمایشی در سال ۲۰۰۵ بیرون کشیده شد. محققان این طرح متوجه شدند که کنیاییها زمانی نسبت به این سیستم علاقه نشان میدهند که میدانند پای پول در میان است! و عقیده داشتند که سیستم پول موبایلی میتواند وسیلهای برای کنترل پرداخت اعتباردهیهای خرد (Microcredit) و صد البته کاهش هزینهها باشد.

علیپی (Alipay)، سیستم پرداخت مبتنی بر گوشیهای هوشمندی است که هماکنون در سراسر چین مورد بهرهبرداری بوده و به سرعت نیز در حال توسعه به سایر کشورها است. منشاء این سیستم، بستر آنلاینی است که علیبابا (Alibaba) به کار برد تا از طریق آن شرکتهای کوچک بتوانند بهصورت مستقیم کالاهای خود را به مصرفکنندگان چینی بفروشند؛ سرویسی که برای پورتال تائوبائو (Taobao) ارائه شد. مشتریان معمولاً تمایلی به پرداخت هزینه قبل از دریافت کالا نشان نمیدادند. بنابراین در این سیستم، خریداران سفارشات خود را به علیپی فکس میکنند تا پول آنها به صورت وجهالضمان نگهداری شود و زمانیکه تحویل کالا تکمیل و تایید شد از حسابشان کسر گردد. این سیستم در سال ۲۰۰۸ جای خود را به کیف پول موبایلی داد.

تراکنش ۲۵ میلیارد دلاری علیبابا در روز مجردها (Singles’ Day) سال گذشته، این روز را به یکی از هیجانانگیزترین روزهای تجارت آنلاین بدل کرد چرا که ۹۰ درصد از تراکنشها از طریق گوشیهای تلفن همراه صورت گرفته بود.

سافاریکام، ام-پسا را به یک سیستم عمومی انتقال پول تبدیل کرد که متداولترین روش برای انتقالات وجه در کشور کنیا است. دارندگان حساب (که اکنون تعداد آنها به بیش از ۳۰ میلیون کاربر میرسد)، پول خود را بهصورت وجه نقد به یکی از ۱۴۸۰۰۰ نمایندگی سافاریکام تحویل میدهند که قبلا کارتهای شارژ گوشی میفروختند. این وجه، به نمایندگی دیگر یا حساب کاربر دیگری از ام-پسا منتقل میشود. بدین ترتیب، در خلال این سیستم کاربران میتوانند در بسیاری از شهرها کار کرده و بسیار سریعتر، ارزانتر و ایمنتر از قبل به شهر یا روستای خود پول بفرستند. هماکنون ام-پسا به برخی از کشورهای خارجی نیز گسترش یافته و دهها نسخه مشابهی آن ایجاد شده است.

اما به جرات میتوان گفت تمام این سیستمها در مقایسه با علیپی که ۵۲۰ میلیون کاربر فعال دارد -که تقریباً معادل مجموع حسابهای پول موبایلی در سراسر جهان است- بسیار کوچک هستند. سیستمی که امیدوار است تا سال ۲۰۲۵، تعداد مشتریان خود را به ۲ میلیارد کاربر از سراسر جهان ارتقا دهد. انتظار میرود گروه خدمات مالی آنت (Ant) که در سال ۲۰۱۴ تاسیس شده است، تا سال آینده وارد بورس شود. گزارشها حاکی از این است که آنت به دنبال سرمایهگذاری کلانی است که ارزش شرکت را به ۱۵۰ میلیارد دلار خواهد رساند. (گلدمن ساکس (Goldman Sachs) ارزش ۱۰۰ میلیارد دلاری دارد).

یک رکورد تراکنش موبایلی در جهان

حجم تراکنشهای این سیستم سرسامآور است. در روز مجردها (۱۱ نوامبر) سال گذشته، روزیکه برای تجارت آنلاین روزی کمنظیر به حساب میآید، علیپی ۲۵ میلیارد دلار تراکنش را پردازش کرد که بالغ بر ۹۰ درصد آنها از طریق گوشیهای تلفن همراه انجام شده بودند. تنها سرویس پرداخت موبایلی که توانسته خود را به مقیاس علیپی برساند ویچتپی (WeChat Pay) است. سیستمی که توسط غول چینی رسانههای اجتماعی، تنسنت (Tencent) ارائه شده است. این سرویس توانست سهم علیپی از بازار پرداختهای موبایلی چین را از ۸۰ درصد به نصف کاهش دهد. اغلب چینیها از هر دو سیستم بهصورت همزمان استفاده میکنند.

مدلهای پولهای موبایلی مطرح دنیا

ام-پسا و علیپی مدلهای بسیار متفاوتی را دنبال میکنند. ام-پسا برای تلفنهای همراه ساده با ویژگیهای معمولی طراحی شده و با استفاده از یک منوی متنی که حاوی گزینههای مورد نظر است کار میکند (هرچند که در حال حاضر این سرویس بهصورت یک اپلیکیشن در دسترس است). اما علیپی که فقط بهعنوان اپلیکیشن گوشیهای هوشمند قابل دسترسی است، به حساب بانکی متصل شده و سرعتی فوقالعاده در خلال استفاده از اینترنت در چین ارائه میدهد. در این سیستم، پرداختها بر QR کدها استوارند که در سراسر چین استفاده میشوند. این مربعهای سیاه و سفید که حتی توسط برخی گدایان استفاده میشوند!

پولهای موبایلی چه تاثیری روی استفاده مردم از خدمات بانکی داشتهاند؟

مطالعهای که توسط دو اقتصاددان بزرگ تاونیت سوری (Tavneet Suri) از دانشگاه امآیتی و ویلیام جک (William Jack) از دانشگاه جورج تاون در فیندکس (Findex) منتشر شده، نشان میدهد که دسترسی به ام-پسا سطح مصرف را در کنیا افزایش داده و ۱۹۴۰۰۰ خانواده کنیایی (۲۰ درصد از کل نفوس) را از فقر رهانیده است. در چین، تعداد مطلق بزرگسالانی که بدون حساب بانکی هستند بالغ بر ۲۲۵ میلیون نفر است که در مقایسه با سایر کشورهای جهان هنوز هم رقمی بسیار بالا است. اما، ۸۲ درصد از کسانیکه فاقد حساباند، گوشی تلفن همراه دارند در حالیکه این رقم در آمار جهانی معادل دو سوم است. در حال حاضر، ۴۰ درصد از بزرگسالان چین از سرویسهای پرداخت موبایلی استفاده میکنند و ۸۵ درصد آنها، هنگام خرید آنلاین، مبلغ را بهصورت اینترنتی واریز میکنند. این در حالی است که بیش از نیمی از مردم جهان، از روش پرداخت نقد در محل (Cash on Delivery) استفاده میکنند. طبق آمار منتشر شده توسط گروه مشاورهای کمک به فقرا (CGAP) بانک جهانی واشنگتن دی سی، ۴۴ درصد از مردم چین در روستاها و حومه شهرها زندگی میکنند که دسترسی به اینترنت میتواند کمی مشکل باشد. طبق این آمار، حدود ۷۱ درصد از روستانشینان به اینترنت دسترسی ندارند در حالیکه این رقم برای شهرنشینان چین معادل ۳۳ درصد است.

هر دو مدل چینی و کنیایی از مرزها عبور کردهاند. بسیاری از کشورهای در حال توسعه سیستمهای پرداخت موبایلی را استفاده میکنند و تنها منطقهای که آمار بزرگسالان دارای حساب موبایلی در آن بالغ بر ۱۰ درصد است، جنوب صحرای آفریقاست. تنسنت دارای مجوز پرداخت الکترونیکی در مالزی است و قصد دارد ویچتپی را در این کشور پیاده کند. این، نخستین عرض اندام ویچتپی در خارج از چین و هنگکنگ خواهد بود. علیپی، رویکرد گستردهتری داشته و تجار اروپایی و آمریکایی را برای پذیرش خود به عنوان روش پرداختی به نفع ساکنین چینی و توریستها متقاعد ساخته است. در آسیا نیز گروه خدمات مالی آنت، در حال سرمایهگذاری روی خدمات پرداخت موبایلی محلی در کشورهای هند، اندونزی، مالزی، فیلیپین، سنگاپور، کره جنوبی و اخیراً پاکستان است.

چینیها وارد میشوند!

سرمایهگذاری اخیر به ارزش ۱۸۴.۵ میلیون دلار، ۴۵ درصد از سهام بانک تامین مالی خرد تلنور (TMB) را نشانه گرفته که بزرگترین سرویس پرداخت موبایلی پاکستان، ایزیپایسا (Easypaisa) را مدیریت میکند. سیستمی که اپراتور چند ملیتی نروژی، تلنور، در سال ۲۰۰۹ آن را راهاندازی کرد. رقبا در پاکستان، هماکنون شاهد ورود نگران کننده آنت هستند. یکی از تجار محلی اقتصاد خرد پاکستان میگوید: «آنها به اینجا نیامدهاند تا مردم فقیر پاکستان را نجات دهند، بلکه برای ارتقای تجارت الکترونیک آمدهاند».

افرادی که تاکنون توسعه تجارت الکترونیک را برای اهداف خیرخواهانه انجام میدادند شاهد حضور تجاری غولهای فناوری در منطقه هستند. این گمانهزنیها، تنها به پاکستان محدود نمیشود و احتمالا روزبهروز نیز حادتر خواهد شد؛ چراکه غولهای بزرگ فناوری چین و آمریکا، به تدریج سهم بازار کشورهای جهان سومی را نیز احاطه میکنند. هرچند بازارهای در حال رشد پاکستان، با حجم بالایی از پتانسیل، هنوز هم با تنشهای بسیاری مواجه است که تجارتهای پرداختی آن را تحتالشعاع قرار میدهد.

آنچه که دولت و تجارت توامان میخواهند، دیجیتالی کردن سریع پرداختها و افزایش ظرفیت این سیستم به دنبال آن است. دوری از پرداختهای نقدی میتواند هزینهها را کاهش دهد، هدررفتهای ناشی از خرابکاریها و انحرافات را حذف کند، مانع رشد اقتصاد خصوصی شده و مبنای مالیات را ارتقا دهد. پول موبایلی امنیت بسیار بیشتری در برابر سرقت دارد و میتواند هزینههای بالای نقل و انتقالات پول را کاهش دهد. البته، خدمات مالی گسترده ارائه شده توسط پول موبایلی نیز حائز اهمیت است. کشورهای جهان سومی نیز این قابلیتها را درک میکنند، اما ممکن است در برابر گوشیهای تلفن همراه، هرچند با قابلیتهای متوسط نیز واکنش نشان دهند. بهویژه افراد بیسواد و بیتجربه، در ابتدا نسبت به قبول و استفاده از چنین فناوریهای نوینی واهمه دارند.

پتانسیل پاکستان برای پول موبایلی

در کشور پاکستان، جمعیت کلی افراد بزرگسال باسواد بالغ بر ۵۸ درصد است که این رقم در حاشیه شهرها و مناطق محروم به ۴۹ درصد و در میان زنان به ۴۵ درصد تقلیل مییابد. البته پذیرش فناوریهای مالی ممکن است محدودیت جنسیتی نداشته باشد. به نظر میرسد برنامه حمایت از درآمد بینظیر پاکستان (BISP) که برای زنان نیازمند پول نقد ارائه میدهد میتواند زمینه بهرهمندی از این فناوری را ایجاد کند، هرچند که پیادهسازی این سیستم مشکلات خودش را خواهد داشت. اغلب پاکستانیها دارای هویت دیجیتالی ذخیره شده در پایگاه داده ملی این کشور هستند که به آنها کمک میکند حساب بانکی یا پول موبایلی ایجاد کنند. در سیستم بانکی، آنها میتوانند حتی از طریق دستگاههای عابربانک نیز وجه خود را به راحتی دریافت کنند و یا واسطهای پول را با استفاده از کارت دریافت کرده و با گرفتن حق کمیسیون در اختیار آنها بگذارد. عملکرد سیستم پول موبایلی کمی بهتر است ولی طبیعتا برای گسترش و پذیرش نیازمند زمان و صرف انرژی بالایی است. آمار زنانی که در پاکستان دارای خط تلفن همراه هستند طی ۱۲ ماه، از ۴ میلیون کاربر به ۷.۳ میلیون کاربر تا سپتامبر سال گذشته افزایش داشته است. این رقم برای مردان ۱۲ میلیون بوده که به رقم قابل توجه ۲۵.۶ میلیون کاربر رسیده است.

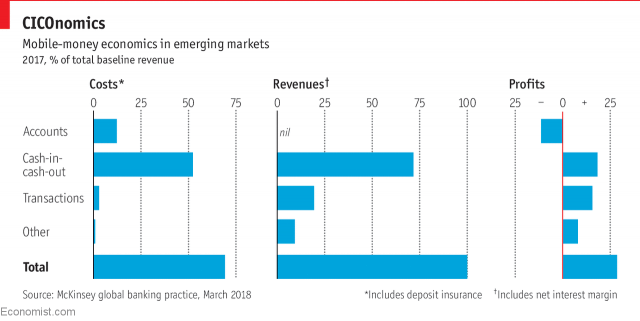

موانعی نظیر سیستمهای CICO (ورودی و خروجی نقد (Cashi-in-cash-out)) نیز وجود دارند که روند خریدهای روزانه از طریق پول موبایلی را کند میکنند. برای مثال، ایزیپایسا به عنوان بزرگترین سیستم در کل کشور، در گیرنده و فرستنده از پول نقد استفاده میکند و پول موبایلی صرفاً بین نمایندگیها در حال گردش است. در حالیکه هدف، افزایش تعداد حسابهای کاربری موبایلی و در ادامه، افزایش پرداختهای موبایلی است. طبیعتاً تا زمانیکه سایر فروشگاهها از وجه نقد استفاده میکنند، یک فروشنده تمایل چندانی برای استفاده از پرداخت الکترونیکی نخواهد داشت. مطالعهای که اخیرا توسط مککینسی (McKinsey) صورت گرفته حاکی از اهمیت CICO در مدلهای تجاری فعلی برای پول موبایلی است که بر اساس نمودار، ۶۰ درصد از عواید را به خود اختصاص داده است.

حتی در نروژ که بیش از هر جای دیگری از پرداختهای موبایلی استقبال شده است، هنوز هم ۱۷ درصد پرداختها بهصورت نقدی انجام میشود. اما به هر ترتیب، پرداختهای دیجیتال بسیار راحتتر بوده و رایج هستند. روشهای تپ تو پی (tap-to-pay) و دستگاههای EFTPOS که در تمام کشورهای پیشرفته در دسترس هستند، میتوانند در کشورهای در حال توسعه با یک اپلیکیشن روی گوشیهای هوشمند جایگزین شوند. در پاکستان نیز همانند بسیاری از کشورهای دیگر، قابلیت استفاده از کدهای QR برای اغلب کاربران در آیندهای نزدیک محتمل است. همانگونه که ام-پسا در کنیا، از روش اسکن تو پی (scan-to-pay) به جای روش تپ تو پی (tap-to-pay) استفاده میکند.

اگرچه هزینههایی نیز در بر دارد، ولی بسیاری از گوشیهای تلفن همراه دارای قابلیت اسکن کدهای QR هستند و امکان ارائه سرویسهای پرداخت الکترونیک در آنها وجود دارد. گوشیهای هوشمند، عملکرد بسیار آسانتری دارند. در پاکستان، شبکه اقتصاد خرد غیر انتفاعی فینکا (FINCA)، طی سرمایهگذاری مشترک با فینجا (FINJA)، فینتک محلی، بازاریابی کیف پول موبایلی برای گوشیهای هوشمند را آغاز کرده که سیمسیم (SimSim) نام دارد. علیرغم اینکه در حال حاضر تنها یک چهارم از گوشیهای کاربران پاکستانی هوشمند هستند، انتظار میرود با انبوه واردات گوشیهای ارزان قیمت هوشمند چینی، این رقم به شدت افزایش یابد. قاسف شاهد (Qasif Shahid) از فینجا چنین عنوان میکند که در جهان مدرن امروز، کسانیکه فاقد گوشی هوشمند هستند، هویت دیجیتال ندارند.

موضوع دیگر، رقابتی است که از اثرات شبکه اینترنت ناشی شده است. در کشورهای توسعه یافته، تعداد گزینههای پیش رو بسیار بیشتر نیز هستند. در سنگاپور، سوار تاکسی که میشوید، شیشهها پر از تبلیغاتی هستند برای روشهای مختلف پرداخت و دریافت کارتهای مسابقه سوارکاری، کارتهای سپرده سرمایهگذاری، و هزاران هزار اپیلیکشن مالی که میتواند در گوشیهای هوشمند پیاده شود. ام-پسا، ۸۰ درصد از بازار کنیا را در تسلط خود دارد. در پاکستان، ایزیپایسا و بزرگترین رقیبش جازکش (JazzCash) بالغ بر ۸۵ درصد از سهم بازار را در اختیار دارند.

ارتقای بهرهوری اقتصاد دیجیتال

یکی از راههای ارتقای بهرهوری اقتصاد دیجیتال در کوتاه مدت، و جلوگیری از آسیبهای انحصارات طولانی مدت، در نظر گرفتن تعاملاتی است که اجازه میدهد پرداختها از طریق سیستمهای مختلفی صورت گیرند. برای نیل به این هدف، بنیاد گیتس با تعدادی کثیری از فینتکها، نظیر ریپل همکاری داشته است. نتیجه، سیستمی به نام موجالوپ (Mojaloop) است که گسترش تعاملات بسترهای پرداخت را تسهیل میکند. ایده کلی این سیستم، ارائه راهکاری است که کاربران بسیار ضعیف نیز بتوانند از طریق آن، به تمامی اتفاقات بازار دسترسی داشته باشند.

در حال حاضر، رقابت شدید بین کشورها، حاکی از حق کاربران محروم برای بهرهمندی از خدمات پول موبایلی است و در صورت اجرای کامل، به هدف پرداخت رایگان، بدون اصطکاک و آنی نزدیکتر خواهیم شد.

منبع: Economist