ویژگیهای غیرقابل تغییر بلاکچین، آن را به یک شریک مناسب برای صنعت بیمه، تبدیل کردهاست. بیمهی دریانوردی نیز، مانند سایر شرکتهای بیمه، در حال ترسیم یک خط سیر، در آبهای ناشناختهی این دنیای اقتصاد دیجیتال است. این مقاله به بررسی علل پذیرش بلاکچین در صنعت بیمه میپردازد.

بلاکچین، یک دفتر کل توزیعشده است که تراکنشها را ثبت میکند و مشکلات مربوط به اعتمادسازی را حل میکند. زنجیرهی ارزش دریانوردی، تکهتکه شده و بیمهی این صنعت را به فرآیندهای قدیمی و کاغذبازی متکی ساخته است. بلاکچین میتوان روحی تازه در صنعت بیمهی دریانوردی بدمد.

با حل این مشکلات ساختاری، رؤیای بیمهگران دریایی به واقعیت میپیوندد. سین کرافورد (Sean Crawford) مدیر شرکت بیمهی جهانی EY است. او میگوید: «بلاکچین، صنعت دریانوردی را به هم متصل کرده و میزان ریسک را به سرمایه، نزدیکتر میکند».

اینشورچین کانکت (Insurchainconnect)، نام یک قرارداد همکاری است که در ماه سپتامبر گذشته، بین بیمهی Ey، غول صنعت دریانوردی مائرسک (Maersk) و شرکتهای بیمهگر ایکس ال کاتلین (XL Catlin)، ویلیس تاورز واتسون (Willis Towers Watson) و ام اس آملین (MS Amlin)، آغاز شده است. این همکاری در حال به پایان رساندن یک اثبات مفهومی، به شکل آگهی تجاری، در آیندهی نزدیک است.

ویژگیهای غیرقابل تغییر بلاکچین، آن را به یک شریک مناسب برای صنعت بیمه، تبدیل کرده است؛ این در حالی است که توافق و مصالحه، در زنجیرهی بین بیمهگر و بیمهی اتکایی، ممکن است دچار تغییر شده و مشکلاتی را به وجود آورد. دفتر کل توزیعشده، از طریق بلوکهایی که تراکنش هرکدام، به بلوک قبلیاش مرتبط است، زنجیرهی خود را گسترش میدهد. در این روش، ارزهای رمزنگاریشده، امن میمانند و تاریخ مربوط به آنها، ثبت و ضبط میشود.

بلاکچین در صنعت بیمه با شفافسازی حجم زیادی از دادهها و اشتراکگذاری آن به شکل لحظهای، توانسته نقش تأثیرگذاری ایفا کند. این تکنولوژی، توسط اینشورچین کانکت، مورد آزمایش قرارگرفته است.

در طی سالیان گذشته، صنعت دریانوردی بر پایهی حدس و گمان استوار بود. آقای کرافورد در همین زمینه، میگوید: «در گذشته، امکان شناسایی زمان حرکت از مبدأ و رسیدن به مقصد کشتیها وجود نداشت. همچنین، معلوم نبود که آیا کشتی وارد منطقه جنگی شده و یا به طوفان برخورده و محمولهاش را از دست داده است؟» دادههای لجستیکی مائرسک، در کنار صفحهی مدار مربوط به اینترنت اشیا، دادههایی مثل دما و سطح افق را جمعآوری کرده و تطبیق میدهد.

بخش قدیمی و ناکارآمد بیمهی صنعت دریانوردی، به کمک بلاکچین، میتواند به یک تکنولوژی اتوماتیک تبدیل شود . امکان حلوفصل سریع ادعاها، عقد قراردادهای هوشمند و برگزاری مزایده برای کشتیهای مناطق جنگی، از مزایای ورود بلاکچین در صنعت بیمه دریانوردی است. آقای کرافورد معتقد است: «هر بخشی از صنعت که امتیازات لازم را داشته باشد، میتواند دادههای مربوط به خودش را در هر بازهی زمانی دلخواه، از طریق دفتر کل توزیعشده، مشاهده کند. این امر، باعث میشود که بیمهگران، ترازنامههایشان را با اطمینان بیشتری تهیه کنند».

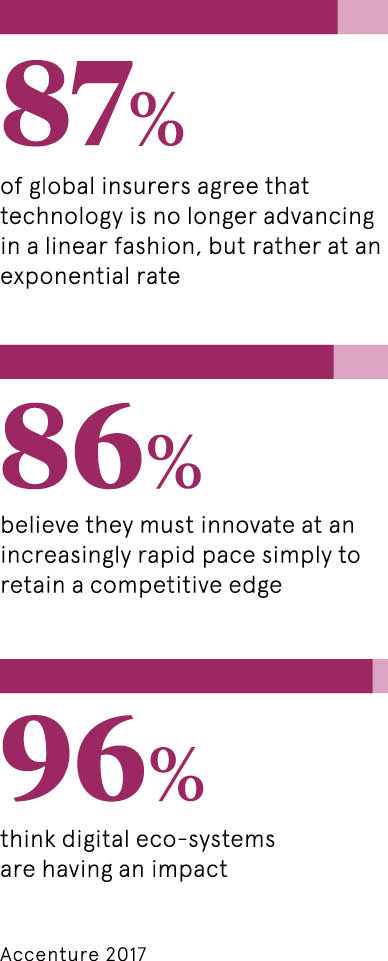

86 درصد، اعتقاد دارند که باید با سرعتی روزافزون، در دنیای نوآوری پیش بروند تا از رقابت بازنمانند.

96 درصد، اظهار دارند که اکوسیستم دیجیتال، تاثیرگذاری بالایی دارد.

گروه گارتنر (Gartner Group)، مزایای بهکارگیری بلاکچین در صنعت بیمه را موردتحقیق و بررسی قرار داده است. هفت مزیت اساسی در بهکارگیری این تکنولوژی وجود دارد که عبارتاند از: بهبود فرایند شناخت مشتری، کاهش هزینه و ریسک، افزایش رضایتمندی مشتری، تبادل راحتتر دادهها، توسعهی خدمات جدید و مبارزه با تقلب و کلاهبرداری.

کنسرسیوم بی 3 آی (B3i consortium) شامل آلیانز (Allianz)، اگون (Aegon)، مونیخ ری (Munich Re)، سوئیس ری (Swiss Re) و زوریخ (Zurich) است؛ این کنسرسیوم، در کنار پیشگامان ای وای – مائرسک (EY-Maersk) قرارگرفته و همگی قصد دارند که با استفاده از روش سرتاسری، به مزایای بهکارگیری بلاکچین در صنعت بیمه دست یابند. در کنار شرکتهای بیمه، راهکارهای اقتصاد مشارکتی و بازار جاویژه عمودی، بهخوبی نشانگر پتانسیل این تکنولوژی هستند.

اورلجز (Everledger)، نمونهی جالبی در این زمینه است. این شرکت، از بلاکچین برای پیگیری اصالت الماسها استفاده میکند. او این کار را با تعیین و سازماندهی مالکان الماس، انجام میدهد. مثال دیگر، سیفشر (SafeShare) است که بلاکچین را باهدف مشارکت منتفعین در سهام اداری و خرید بیمه بر اساس تقاضا به کار گرفته است. فیزی آکسا (AXA’s Fizzy) نمونهی دیگر بوده و یک محصول هوشمند قراردادی، بر پایهی بلاکچین است. اگر زمان تأخیر یک پرواز، بیشتر از دو ساعت شود، فیزی آکسا، خسارت را به مسافر پرداخت میکند.

بلاکچین در صنعت بیمه شفافیت و اطمینان را به ارمغان آورده است. این دو عامل، برای بیمهگرانی که 80 درصد از کارشان را بهصورت اتوماتیک انجام میدهند، بسیار سودمند هستند و آنها را در حل مشکلات پیچیده، یاری میکنند. ساندیپ کومار (Sandeep Kumar)، مدیر اجرائی سینچرون (Synechron)، توسعهدهندهی شتابدهندههای بیمه است. او مدعی است که شفافیت اطلاعات، اکوسیستم کلی بیمه را تقویت میکند و میگوید:

بلاکچین، عنصری را برای بیمه به ارمغان آورده که تاکنون، نادیده گرفتهشده بود و آن عنصر، اعتماد است.

اکثر چالشهایی که صنعت بیمه تاکنون با آن مواجه بوده، توسط بلاکچین، حل میشود. بلاکچین، میتواند نقش تأثیرگذاری در شناسایی تقلب و کلاهبرداری درزمینهی بیمهی سلامت و بیمهی اتکایی، ایفا کند. با پیادهسازی بلاکچین، بیمهگران میتوانند خدمات و محصولات جدیدی را برای بیمهگذاران، ارائه کنند.

مایکل کوک (Michael Cook)، رهبر بیمهی مبتنی بر بلاکچین، در پی دبلیو سی (PwC) است. او معتقد است: «بلاکچین، میتواند یک بازار مجازی ایجاد کند». آقای کوک در این زمینه میگوید: «لویدز لندن (Lloyds of London)، هنوز یک بازار فیزیکی است، اما ایجاد بازار مجازی برای آن، کسبوکار را به مقیاس جهانی برده و محدودیتهای جغرافیایی بین شرکت بیمهگر و بیمهگذار را از میان برمیدارد». وی، این شرایط را با انفجار بزرگ بانکداری، مشابه میداند. طی این انفجار، که در سال 1986 اتفاق افتاد، فریادهای بلند در بازار بورس اوراق بهادار، با تجارت الکترونیک، جایگزین شدند.

«بلاکچین، وعده داده که ساختار فیزیکی بیمه را با ساختار مجازی جایگزین کند. این تکنولوژی، همچنین وعده داده که امکان انجام معاملات آنی و نظارت بر کل زنجیرهی ارزش را فراهم کند. در سالهای گذشته، به علت محدودیت تکنولوژی، پیادهسازی بلاکچین، امکانپذیر نبود».

آقای کوک از پی دبلیو سی، اعتقاد دارد که تعامل با بلاکچین در صنعت بیمه بهسرعت در حال پیشرفت است. او توضیح میدهد که:

امروزه، اکثریت قریب بهاتفاق سهامداران بیمه، بسیار آگاه و متمرکز هستند. آنها مدام در رابطه با زمان، مکان و چگونگی پیادهسازی بلاکچین در بیمه، گفتگو میکنند.

علاقه و هیجان شدیدی که در این حوزه به وجود آمده، باعث ایجاد انتظارات غیرواقعی از بلاکچین شده است. همه، فکر میکنند که بلاکچین، نوش داروی تمام مشکلات خواهد بود و آقای کوک، در این زمینه، ابراز نگرانی کرده است.

پیادهسازی بلاکچین در صنعت بیمه نیازمند صبر و شکیبایی است. آقای کرافورد از Ey، معتقد است: «حرکت از اثبات مفهومی به سمت واقعیت، بسیار متفاوت است. هرزمانیکه برای اولین بار، شروع به ساخت و ارزیابی سیستم و فرآیندها کنیم، نیاز به مهندسی مجدد خواهیم داشت. ما در حال ایجاد یک مدل جدید در کسبوکار هستیم و شما باید، رفتار مناسب را در مقابل آن، در پیش بگیرید.»

مشارکت بین نوآوران و شرکتهای بیمه، چشماندازهای اساسی را شکل داده و مسیر صحیح را برای بلاکچین، مشخص خواهد کرد. ظفر کنعانی (Zafar Kanani)، مدیر شبکه در شبکهی سرمایهگذاری فوربری (Forbury) است. از نظر او: «شرکتهای بیمهگر، تعامل با نوآوران را عامل جذب مشتریان نهایی و توسعهی محصولات مطلوب میدانند؛ درحالیکه نوآوران، به دنبال یک روش مؤثر، برای گسترش مقیاس خدمات خودشان هستند».

بهعنوان سخن نهایی، به این نکته اشاره میکنیم که مردم، مهمترین شریک در ورود بلاکچین به صنعت بیمه هستند. آقای کرافورد در همین زمینه، میگوید:

اگر در حال تلاش برای از بین بردن صنعت بیمه هستید، به سراغ بزرگترین مشتری خود بروید.

منبع: Raconteur.net