پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

هند بزرگترین دریافت کننده رمیتنس در جهان / ۲۵۶ میلیارد دلار رمیتنس سال ۲۰۱۷ در آسیا و اقیانوسیه انجام شد

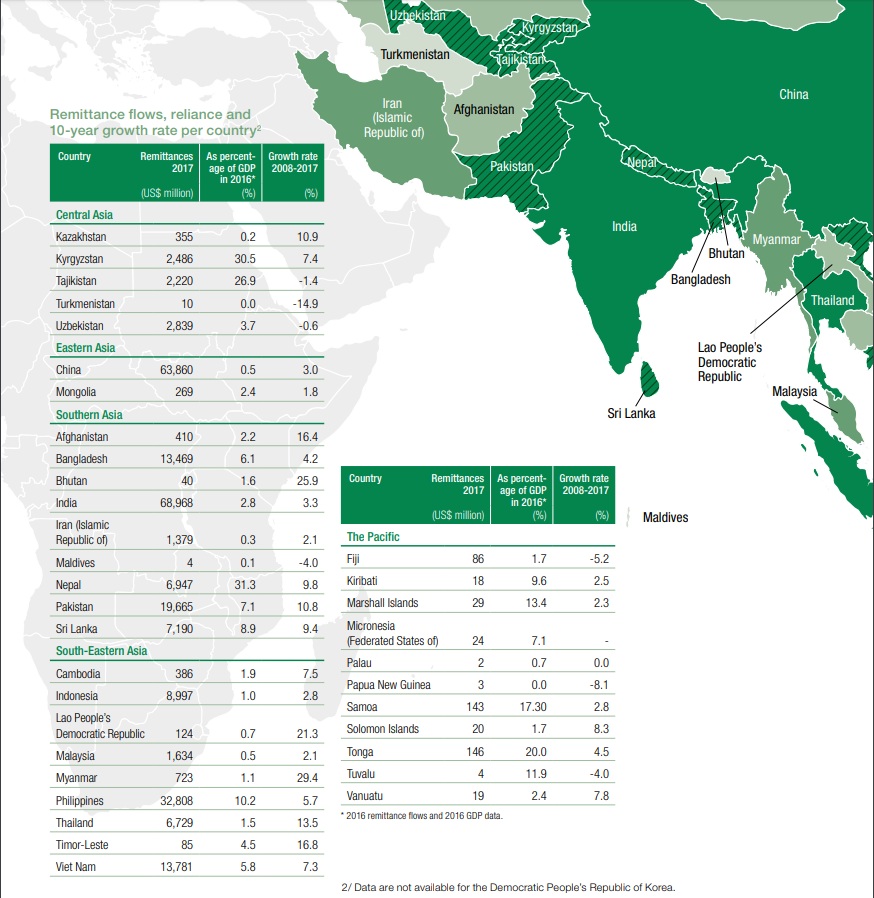

بهدلیل وجود مهاجران فراوان هندوستانی در سراسر جهان فقط در سال ۲۰۱۷ چیزی در حدود ۶۹ میلیارد دلار رمیتنس از اقصی نقاط جهان به هند ارسال شده است. بر اساس این گزارش کل رمیتنس در آسیا و اقیانوسیه در سال گذشته ۲۵۶ میلیارد دلار بوده است.

به گزارش رمیتنساسکوپ، به ترتیب هند ( ۶۹ میلیارد دلار)، چین (۶۴ میلیارد دلار) و فیلیپین (۳۳ میلیارد دلار) بزرگترین دریافت کنندگان رمیتنس در سراسر جهان هستند. همچنین پاکستان (۲۰ میلیارد دلار) و ویتنام (۱۴ میلیارد دلار) در بین ۱۰ کشور برتر قرار دارند.

نزدیک به ۷۰٪ از رمیتنس در آسیا و اقیانوسیه از خارج از این منطقه وارد میشود و اغلب مبدا از کشورهای حوزه خلیج فارس (۳۲٪)، آمریکای شمالی(۲۶٪) و اروپا (۱۲٪) است. تا سال ۲۰۳۰ پیشبینی میشود که نزدیک به ۶ تریلیون دلار رمیتنس به کشورهای در حال توسعه ارسال شود: نزدیک به نیمی از این جریان مالی به کشورهای آسیا و اقیانوسیه و اغلب به شهرهای کوچک و دهکدهها ارسال میشود.

به گزارش صندوق بینالمللی توسعه کشاورزی سال گذشته، کارگران مهاجر ۲۵۶ میلیارد دلار به خانوادههایشان در آسیا و اقیانوسیه ارسال کردند. رمیتنس در مجموع ۵۳٪ از جریان مالی در جهان را تشکیل میدهد که نسبت به سال ۲۰۰۸، ۴.۸۷٪ افزایش داشته است. وجود رمیتنس برای مناطقی روستایی بسیار حیاتی است چراکه نسبت فقر به شدت بالا است. تخمین زده میشود که ۴۰٪ از کل رمیتنس جهانی به مناطق روستایی ارسال میشود.

ببینید: رمیتنس چیست؟

در این منطقه نیز کشورهایی با بیشترین میزان مناطق روستایی همچون نپال (۸۱٪)، هند (۶۷٪)، ویتنام (۶۶٪)، بنگلادش (۶۵٪)، پاکستان (۶۱٪) و فیلیپین (۵۶٪) ، بیشترین رمیتنس در آسیا را دریافت میکنند. رمیتنس به مناطق روستایی به دلیل دوری مسافت پرهزینهتر نیز است.

رمیتنسها نزدیک به ۱۰ برابر بیشتر از سیستمهای دولتی به توسعه منطقه کمک میکنند. در این منطقه نزدیک به ۴۰۰ میلیون نفر یعنی یک نفر از هر ۱۰ نفر، بصورت مستقیم تحت تاثیر رمیتنس است؛ چه بعنوان ارسالکننده و چه دریافتکننده!

گزارشها حاکی از آن است که باوجود اینکه نزدیک به ۳۲۰ میلیون خانواده در این منطقه که اغلب نیز در مناطق روستایی هستند از مزایای رمیتنس برخوردار میشوند ولی بازار رمیتنس نیازمند تغییراتی است که از منفعت بیشتر این خانوادهها اطمینان حاصل شود.

تاثیر تکنولوژی در بازار رمیتنس میتواند منجر به تغییرات بنیادینی شود که صدها میلیون نفر را منتفع کند. ولی این تغییر هنوز رخ نداده است. علاوه بر این موانع مقرراتی در هر دو سوی ارسال کننده و گیرنده منجر به هزینهی بیشتر و شفافیت کمتر برای ۲ میلیارد تراکنش روزانه شده است، تراکنشهایی که اغلب حدود ۲۰۰ تا ۳۰۰ دلار هستند. همچنین این قوانین باعث شده است امکان پسانداز یا سرمایهگذاری این رمیتنسها بسیار سخت باشد.

بر اساس گزارشها، تراکنشهای نقدی به نقدی متداولترین مدل از انتقال پول هستند. البته در سالهای اخیر تکنولوژی، بازار را به سمت انتقال پول از طریق عملیاتهای دیجیتال سوق داده است. برای دیجیتالشدن تراکنشهای مالی، شرکتهای بخش خصوصی و رگولاتورهای دولتی میبایست تلاش بیشتری کنند تا بسترهای قانونی و رگولاتوری را بین کشورهای مختلف هماهنگ و محصولاتی را بر اساس نیاز مشتریان طراحی کنند.

ببینید: چرا کارمزد رمیتنس در آفریقا از دیگر نقاط دنیا بیشتر است؟

در این منطقه، خانوادهها تقریبا ۷۰٪ رمیتنس خود را صرف تهیه نیازهای اولیه از جمله غذا، لباس، درمان و آموزش میکنند. ۳۰٪ باقیمانده که معادل ۷۷ میلیارد دلار است صرف ایجاد داراییهای جدید و یا فعالیتهای کارآفرینی میشود که به اقتصاد خانواده در آینده کمک کند.

طبق این گزارش با وجود اینکه نفوذ خدمات مالی از سال ۲۰۱۱ در منطقه به سرعت افزایش پیدا کرده است و هماکنون نیمی از افراد بالغ حداقل یک حساب بانکی دارند ولی جمع کثیری از افرادی که رمیتنس دریافت میکنند هنوز حساب بانکی ندارند.

منبع: Deccanherald