پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بانکها برای ارائه تجربه آمنیچنل (omnichannel)، سرمایهگذاری میکنند

مترجم: مسعود عبادی، Efma / نوآوری در کانالها، هنوز هم اولویت اصلی مؤسسات مالی سراسر دنیا است. آنها میخواهند تا تجربه کاربری مثبتی را در تمام کانالهای اصلی خود، آنلاین، موبایل و شعبه، ایجاد کنند.

در قسمتی از مقاله «Efma» به نام «Innovation in Retail Banking Study» نشان میدهد که نوآوری در کانالها، تمرکز اصلی بانکهای سراسر جهان است. ۸۹% بانکها در نظر سنجیها گفتند که سرمایهگذاری در این دسته را میخواهند افزایش دهند. این دسته همچنین جایی است که مؤسسات مالی اعتقاد دارند که عملکرد آنها در حال بهبود است.

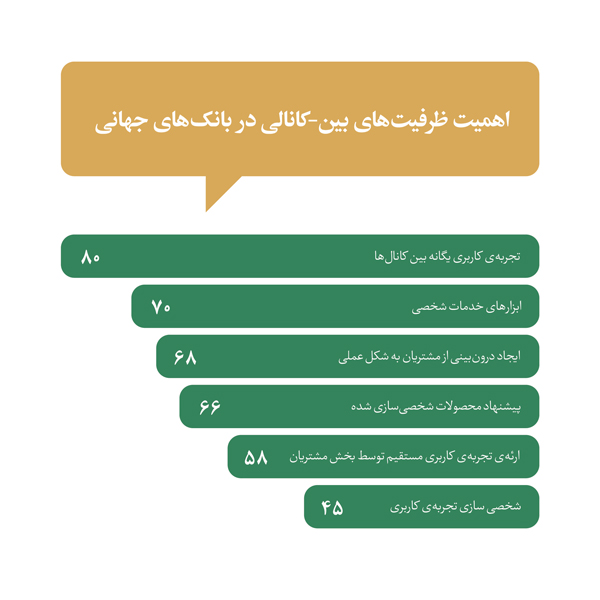

جایی که سازمانها بیشترین اختلاف را داشتند، انتخاب کانالی که باید بیشترین توجه به آن شود و نیز چه هدفی برای هرکانال باید در نظر گرفته شود، است. بر اساس این تحقیق، زمانی که از بانکها پرسیده شد که چه ظرفیتهای بین-کانالی، بیشترین ارزش پیشنهادی را برای کاربران دارد، اهمیت وجود یک تجربه کاربری منسجم، مهمترین قلمداد شد. ۸۰% از بانکها اهمیت آنرا زیاد و یا خیلی زیاد ذکر کردند.

بر اساس این تحقیق، “نوآوری در یک کانال بدون توجه به تطابق آن در کانالهای دیگر، احتمال کمی دارد که به موفقیت بلند مدت بینجامد. برای بانکهای بزرگ مخصوصاً، ایجاد تجربهی بین کانالی یک چالش است، اما مزیتهای چشمگیری دارد.

جای تعجب ندارد که با توجه به افزایش استفاده مشتریان از بانکداری موبایلی و آنلاین، عملکرد خدمات شخصی در اولویت دوم ظرفیتهای بینکانالی قرار گیرد. اما چیزی که نباید نادیده گرفته شود، افزایش عملکرد خدمات شخصی در شعبههاست. در میان رشد متصدیان ویدئویی، ATM هایی با عملکرد بهبود یافته و پولشمارهای پیشرفته در سازمانها؛ شعبههای بدون متصدی، در حال تبدیل شدن به چیزی عادی و پیشپا افتاده هستند.

سرانجام، ترکیب درونبینی دادههای بزرگِ قابل تصمیم گیری، همراه با ابزارهای آنالیتیکس قابل دسترس، بانکها را قادر میسازد تا پیشنهادات و تجربه مشتری شخصی سازی شده را ارائه دهند. زمانی استفاده از مهارتهای CRM برای بهبود تجربه بین-کانالی در سیطره بانکهای بزرگ بود، اما امروزه تمام سازمانها در هر اندازهای میتوانند از این مهارتها استفاده کنند.

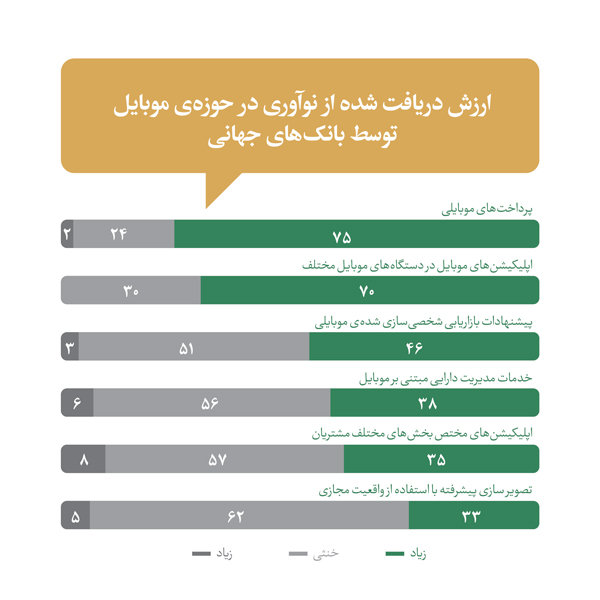

نوآوری در موبایل

زمانی که صحبت از نوآوری میشود، کانال موبایل بیشترین توجه را از سمت بانکها دریافت میکند. چون این کانال از موانع سنتی سیستم مستثنی است، چندین سازمان مالی موبایلمحور در سالهای اخیر بهوجود آمدهاند، مانند Simple, Moven, GoBank, Soon, mBank و Instabank. اخیراً نیز توسعه بانکهای صرفاً موبایلی (تنها از طریق موبایل قابل دسترس هستند) اعلام شده است، مانند بانکهای Atom در انگلستان و BankMobile در ایالات متحدهی آمریکا.

البته این روند در نوآوری در موبایل انتظار میرود که ادامه داشته باشد، چرا که مشتریان خواهان بهبود راههای دسترسی به حساب خود از طریق تکنولوژی هستند و سازمانهای مالی سنتی نیز برای بهبود تجربه دیجیتال از طریق سادهسازی و المانهای طراحی بهبود یافته، سعی بر ایجاد این بانکهای موبایل محور میکنند.

با استناد به تحقیق Efma-Infosys اصلیترین حوزهی نوآوری در موبایل مربوط به پرداخت، اپلیکیشنهای چند دستگاهه و بهبود شخصیسازی اپلیکیشنها و پیشنهادات است.

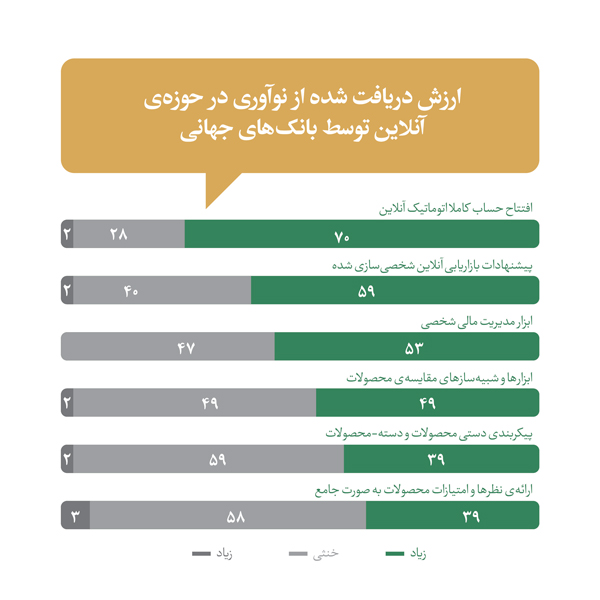

نوآوری آنلاین

اصلیترین قسمتی که بانکها برای ایجاد نوآوری در کانالهای آنلاین میخواهند سرمایهگذاری کنند، بهبود پروسه افتتاح حساب آنلاین و نیز ارسال پیشنهادات شخصیسازی شده است. این ظرفیتها شانه به شانه نوآوری در حوزه مدیریت پولهای دیجیتال (PFM) و ابزارهای مقایسه تعاملی در حرکتاند.

تحقیق Efma-Infosys تعدادی مطالعه موردی (Case Study) در مورد نوآوری در کانالهای آنلاین ارائه کرده است. یکی از سازمانهای پیشتاز جهانی در ظرفیتهای بانکداری آنلاین، mBank است. این بانک در سال ۲۰۱۲ معرفی و در سال ۲۰۱۳ شروع به کار کرد. این بانک نوآوریهای متنوعی را ارائه کرده است. برای مثال:

· طراحی کاربردی و تعاملی

· موتور جستجوی تراکنشهای شبهگوگل

· انتقال وجه ساده با طراحی جدید

· انتقالهای P2P مبتنی بر متن و شبکه اجتماعی

· مدیریت پولهای دیجیتال (PFM)

· ارائه پاداشها و جوایزی که از طرف تاجران و براساس مکان ارائه میشود

· پیادهسازی گیمیفیکیشن در پسانداز پول

· ارائه پیشنهادات لحظهای بر اساس رفتار در تراکنشها

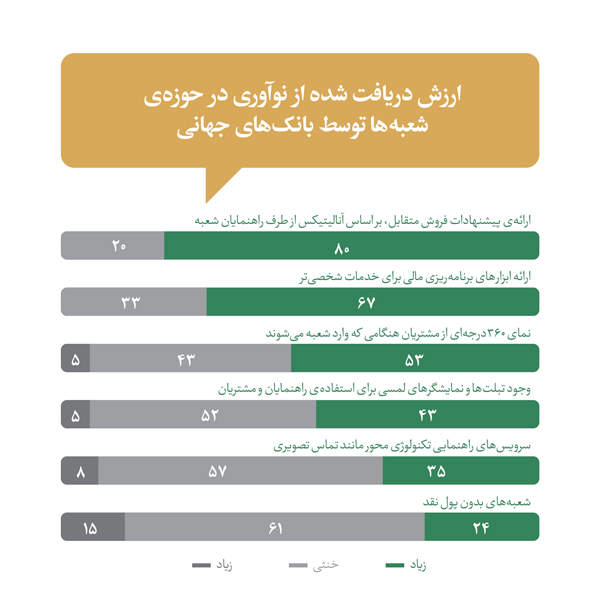

نوآوری در شعبه

درحالی که بازار نوآوری در این حوزه چندان داغ نیست، شعبههای بانکها از یک کانال ارائه منابع انسانی به طور متمرکز به سمت پلتفرمی دیجیتالمحور در حال تغییراند. با اندازهای کوچکتر و رویکرد بهبودیافته فروش-محورِ، “شعبههای آینده” نیز از همان میزان درون بینی در دادههای بزرگ و راهکارهای آنلاین نسبت به کانالهای آنلاین و موبایلی بهره میبرند.

در حال حاضر، هیچ راهکاری برای سایز این شعبهها و شعبه بینقص وجود ندارد و بانکها در حال آزمایش چندین مدل و تکنولوژی هستند. بر اساس تحقیق Efma-Infosys نوآوری شاخصی که بانکها در شعبههای خود پیادهسازی کردند، هم ابزار پشتیبانی شعبه برای تبلیغکنندگان، که در شعبهها قرار دارد و پیشنهادات منجر به فروش متقابل بر اساس آنالیتیکس را ارائه میدهد و نیز ابزار برنامهریزی مالی است.

همچنین مسئله مهم قابلیت تشخیص مشتریان هنگامی که وارد شعبه میشوند است، که با یک دستگاه دیدهبان شکل امکانپذیر است. مسئله مهم دیگر نیز وجود ابزارهای دیجیتال مورد نیاز راهنمایان و مشتریان است.

لزوم آمنیچنل

بانکها و اتحادیههای مالی در موقعیتی نابرابر در درک مشتریان قرار دارند. آنها میتوانند مصرف محصولات، الگوهای تراکنش و موقعیتهای جغرافیایی مشتریان را ببینند. با افزایش درونبینی استفاده از کانالها، آنها میتوانند اطلاعات دقیقتری نیز از مشتریان خود دریافت کنند. نه تنها میتوانند ببینند که مشتری خود چه شکلی است، همچنین مشاهده اینکه چگونه مشتریان عملیات بانکی خود را انجام میدهند نیز میتواند به بهبود پیشنهادات محصولات از طریق کانال ترجیحی آنها کمک کند.

توسعه استراتژیها برای همگامسازی کانالهای فیزیکی و دیجیتال و تبدیل آنها به یک تجربه واحد و بدون وقفه باید یک اولویت قرار گیرد. با بررسی فعالیتها و ترجیحات بخش مشتریان، سازمانها میتوانند پیشنهادات را شخصی سازی کنند و نیز اولویتهای هریک از مشتریان را بشناسند. بخشهای تودهای و کم سود نیز میتواند مانند خدمات پرسود تغییر کنند و شخصی سازی شوند.

اما سازمانها نباید همینجا متوقف شوند. همانطور که دیوید گیبارد (David Gibbar) در پست وبلاگ خود با تیتر «نقص بانکداری آمنیچنلی، چرا بانکداری با کانال “دوطرفه” قدم بعدی است؟» این موضوع را دقیقاً ذکر میکند که بانکداری آمنی چنلی شاید ۵۰% راه باشد. یک دید وسیعتری ممکناست نیاز باشد، دیدی که مشتریان و کارمندان یک پلتفرم با یک تجربه کاربری داشته باشند تا مشکلات و راهکارها را از یک دید ببینند.

گیبارد پیشنهاد میکند کهبرای ارئه تجربه مشتری یکتا از طرف بانکها و مؤسسات مالی، آنها باید تکنولوژیهای جدید را پیادهسازی کنند، چارتهای سازمانی و پروسهها و دستورالعملها را طوری تغییر دهند که تمرکزی بیرونی پیدا کند و نیز حلقه بین کارمندان و مشتریان را تنگتر کنند تا آنها با یک دیدگاه با یکدیگر تعامل کنند.

تجربه مشتری بهینه، دیدی یگانه از مشتری، سیستمهای جامع و ساده، همگی اهدافی هستند که باید به سمت آنها حرکت کرد. بانکها و مؤسسات اعتباری که بر روی این اهداف تمرکز میکنند در رقابت جلو میافتند.

دسترسی به گزارش

تحقیق Innovation in Retail Banking که توسط Efma و Infosys منتشر شده در دسترس اعضای Efma به همراه یک خلاصه و اینفوگرافی وجود دارد. این گزارش سالانه شامل درونبینیهای جهانی، پیشنهادات و چندین تحقیق موردی در مورد نوآوریهای سازمانهای مالی است که به درک پروسه پیشرفت در نوآوریهای مالی کمک میکند.