وحید صیامی، کارشناس صنعت بانکی و پرداخت / آنچه در این متن انتقادی میخوانید به استناد قوانین کشور و مقررات و مصوبات منتشره توسط بانک مرکزی است.

سوابق بانک مرکزی نشان میدهد که مقررات و مصوباتی که بهطور عمومی اعلام نمیشوند زیاد است. بنابراین این احتمال وجود دارد که افرادی با اتکا به اطلاعات با قابلیت دسترسی محدود، این نقد را وارد ندانند.

لذا ضرورت دیدم که در ابتدا به این موضوع بپردازیم که آیا روال بانک مرکزی در زمینه عدم انتشار برخی مقررات و مصوبات صحیح هست یا خیر.

چارچوب قانونی انتشار مقررات

به اعلان قانون در روزنامه رسمی کشور، نشر قانون میگویند. وضع قانون، مشتمل بر سه مرحله تصویب، امضا و انتشار است، پس از سپری شدن این سه مرحله، قانون به صورت قاعده حقوقی درمیآید.

قاعده قبح عقاب بلابیان، دلالت بر این دارد که قانون، پیش از اجرا، منتشر و اعلان شود، و حتی اجازه نمیدهد که آییننامهها و تصویبنامههای دولتی را، بدون انتشار و اعلان، لازمالاجرا دانست.

مواد قانونی مربوط به این قاعده مواد ۱ و ۲ و ۳ قانون مدنی است.

از نظرگاه فقهی نیز به موجب آیه ۹۹ سوره مائده، قانون پیش از اجرا باید منتشر و اعلان شود.

برابر با تبصره ماده ۳۰ آییننامه داخلی هیئت دولت مصوب ۱۳۶۸.۹.۸ مصوباتی که علاوه بر دستگاههایی اجرایی و کارکنان آن برای سایر مردم حق و تکلیف ایجاد میکند، ۱۵روز پس از انتشار در روزنامه رسمی ایران لازمالاجرا است، مگر آن که در خود مصوبه زمان یا کیفیت خاصی برای اجرای آن پیشبینی شده باشد. در اصلاحیه ماده ۳۰ آییننامه مورخ ۱۴۰۴.۵.۱۲، انتشار در سامانه ملی قوانین و مقررات ایران بدان افزوده شده است.

دستگاههای اجرایی محدود به وزارتخانهها و کمیسیونهای هیئت دولت نیست؛ چرا که رأی شماره ۲۲۴ مورخه ۱۳۸۹.۶.۲۲ هیئت عمومی دیوان عدالت اداری، دامنه اعمال این مقررات را به شرکتها و سازمانها و نهادهای دولتی تعمیم داده است.

در همین راستا، نظریه مشورتی شماره ۲۵۳.۷ مصوب ۱۳۵۹.۴.۲۱ اداره حقوقی قوه قضاییه، اذعان میدارد که تصویبنامههایی که منجر به تعیین قاعده و حق و تکلیف میشوند؛ در حکم قانون بوده و پس از ۱۵ روز از انتشار در روزنامه رسمی، لازمالاجرا میشوند.

ضرورت انتشار

والتر ریستون بزرگترین بانکدار تمام دورانها، باور داشت که تفاوت میان اطلاعات و پول در حال محو شدن است.

بر اساس دیدگاه او، انتشار اطلاعات بهاندازه انتشار اسکناس توسط بانک مرکزی اهمیت دارد. انتشار اطلاعات، وضعیت اقتصادی و بازارها را بیشتر قابل پیشبینی نموده و این قابلیت اثر مستقیمی بر وضعیت اقتصادی، خصوصا سرمایهگذاری دارد.

وضعیت انتشار اطلاعات توسط بانک مرکزی

مصوبات بانک مرکزی در اختیار روزنامه رسمی کشور قرار نمیگیرند. روی وبسایت بانک مرکزی، در صفحه مصوبات شورای پول و اعتبار، نخستین متن قابل مشاهده مصوبهای از جلسه ۵۳۹ مورخ خرداد ۱۳۶۳است؛ مصوبه بعدی از جلسه ۹۸۷ مورخ آبان ۱۳۸۱ است. آخرین مصوبه قابل دسترسی مربوط به ۱۱۴۷ مورخ مهر ۱۳۹۱ است! در حالیکه آخرین جلسه شواری پول و اعتبار در خرداد ۱۴۰۳ برگزار شده است.

این سوء رفتار در حال تسری یافتن به هیئت عالی بانک مرکزی است.

بر اساس بند (ت) ماده (۹) قانون بانک مرکزی [جدید] جلسات هیئت عالی باید حداقل دوبار در ماه باید برگزار شوند.

نخستین جلسه هیئت عالی در ۲۹ خرداد ۱۴۰۳ برگزار شده است و بر این اساس تا کنون بایستی حداقل ۴۸ جلسه تشکیل میشده است. از تیتر آخرین مصوبه در دسترس، درمییابیم که ۳۷ جلسه تاکنون برگزار شده است.

به موجب بند (الف) ماده (۱۱) قانون بانک مرکزی، مذاکرات و مصوبات شورای عالی باید انتشار عمومی یابند. تا این لحظه متن مصوباتی از ۲۲ جلسه هیات عالی منتشر شده و مشروح مذاکرات تنها ۹ جلسه انتشار یافته است.

البته بر موارد فوقالذکر این قید وارد است که موضوعات محرمانه انتشار نخواهند یافت.

مصوبه هیئت عالی در مورد پرداختیاری

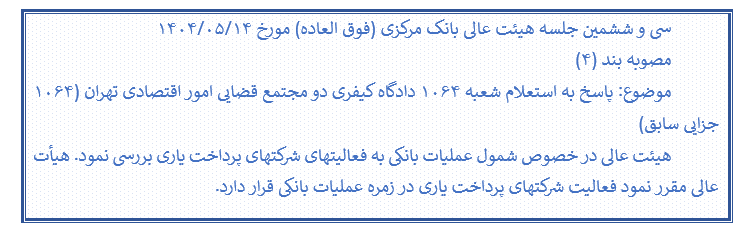

در اینجا قصد داریم که درباره مصوبه زیر سخن بگوییم:

متن کادر بالا متنی که بهعنوان مصوبه جلسه ۳۶ توسط بانک مرکزی انتشار یافته است.

خوشبختانه به دلیل انتشار مشروح مذاکرات جلسه ۳۶، جزئیات کار برای ما روشن است و همانطور که شرح داده خواهد شد، اثبات آنست که متن منتشره تا چه اندازه میتواند باعث سوء برداشت شود.

به استناد مشروح مذاکرات:

- استعلام شعبه ۱۰۶۴ در راستای رسیدگی به پرونده شکایت بانک مرکزی از یک شرکت پرداختیار است.

- بخش حقوقی فناوری بانک مرکزی به این استعلام پاسخ داده بوده، که مورد قبول قاضی قرار نگرفته و بر پاسخدهی هیات عالی بانک مرکزی اصرار کرده است.

- قاضی بهطور شفاف و صریحی این پرسش را داشته است که «قبل از تصویب قانون بانک مرکزی و ناظر بر مواد ۱۸ و ۳۰ قانون پولی و بانکی مصوب سال ۱۳۵۱ با الحاقات و اصلاحات بعدی، هیئت عالی بانک مرکزی بهعنوان جانشین شورای پول و اعتبار پاسخ دهد که آیا فعالیت شرکتهای پرداختیار در زمره عملیات بانکی محسوب میشوند یا خیر؟

- بر اساس اعلام اعضای حاضر در جلسه، قوانین زیر درباره «عملیات بانکی» حاوی مطالبی هستند:

| قانون پولی و بانکی کشور مصوب ۱۳۵۱ | تشخیص عملیات بانکی توسط شورای پول و اعتبار |

| قانون تنظیم بازار متشکل غیرپولی | تعریف عملیات بانکی |

| قانون مبارزه با قاچاق کالا و ارز | هرگونه خدمات نقل و انتقال وجوه عملیات بانکی است و انجام آن نیاز به اخذ مجوز |

| آییننامه ماده ۱۴ الحاقی قانون مبارزه با پولشویی | هرگونه خدمات نقل و انتقال ریالی عملیات بانکی است و منوط به داشتن مجوز از بانک |

| قانون بانک مرکزی [جدید] | دریافت سپرده از اشخاص حقیقی یا حقوقی و اعطای تسهیلات یا ایجاد اعتبار |

تا قبل از ۱۴۰۲، در اساسیترین قانون (قانون پولی و بانکی)، عملیات بانکی تعریف نشده است و در قانون جدید دامنه آن کاملا محدود شده است و به بنیادیترین فعالیتهای بانک را شامل عملیات بانکی دانسته است.

بهطور دقیق، آنچه در جلسه هیئت عالی به تصویب رسیده است، آنست که قبل از تصویب قانون جدید بانک مرکزی، فعالیت پرداختیاری عملیات بانکی محسوب شده و همانطور که دکتر مدنیزاده در جلسه متذکر شدهاند: بر اساس قوانین جدید، فعالیت پرداختیاری جزئی از عملیات بانکی شناخته نشده است.

در ماده ۳۷ قانون بانک مرکزی [جدید] به مفهوم «شخص تحت نظارت» اشاره شده است که کاملا متفاوت از مفهوم عملیات بانکی است. به موجب این ماده هرگونه «عملیات بانکی»، «خدمات بانکی»، فعالیت در نظام پرداخت و … با مجوز بانک مرکزی میسر است. خدمات بانکی در ماده ۱ تعریف شدهاند.

در همین راستا، لازم است به مفهوم سومی نیز اشاره شود. در دستورالعمل سرمایهگذاری در اوراق بهادار بانک مرکزی مصوب جلسه ۱۲۳۱ شورای پول و اعتبار مفهوم «فعالیت بانکی» تعریف شده است.

با توجه به موارد گفته شده، جدول زیر درباره سه مفهوم متفاوت از یکدیگر قابل اعلام است:

| عملیات بانکی | سپردهپذیری و تخصیص اعتبار |

| خدمات بانکی | آنچه که توسط بانکها ارائه میشود، و بهازای آن کارمزدی گرفته میشود، جدای عملیات بانکی |

| فعالیتهای بانکی | فعالیتهایی که به منظور پشتیبانی و سهولت در انجام عملیات بانکی و گسترش و تنوع آن انجام میشود، سرمایهگذاری بانکها تنها در شرکتهای انجامدهنده فعالیت بانکی مجاز است. |

یک پاسخ

اطلاعات جالبی بود حناب صیامی