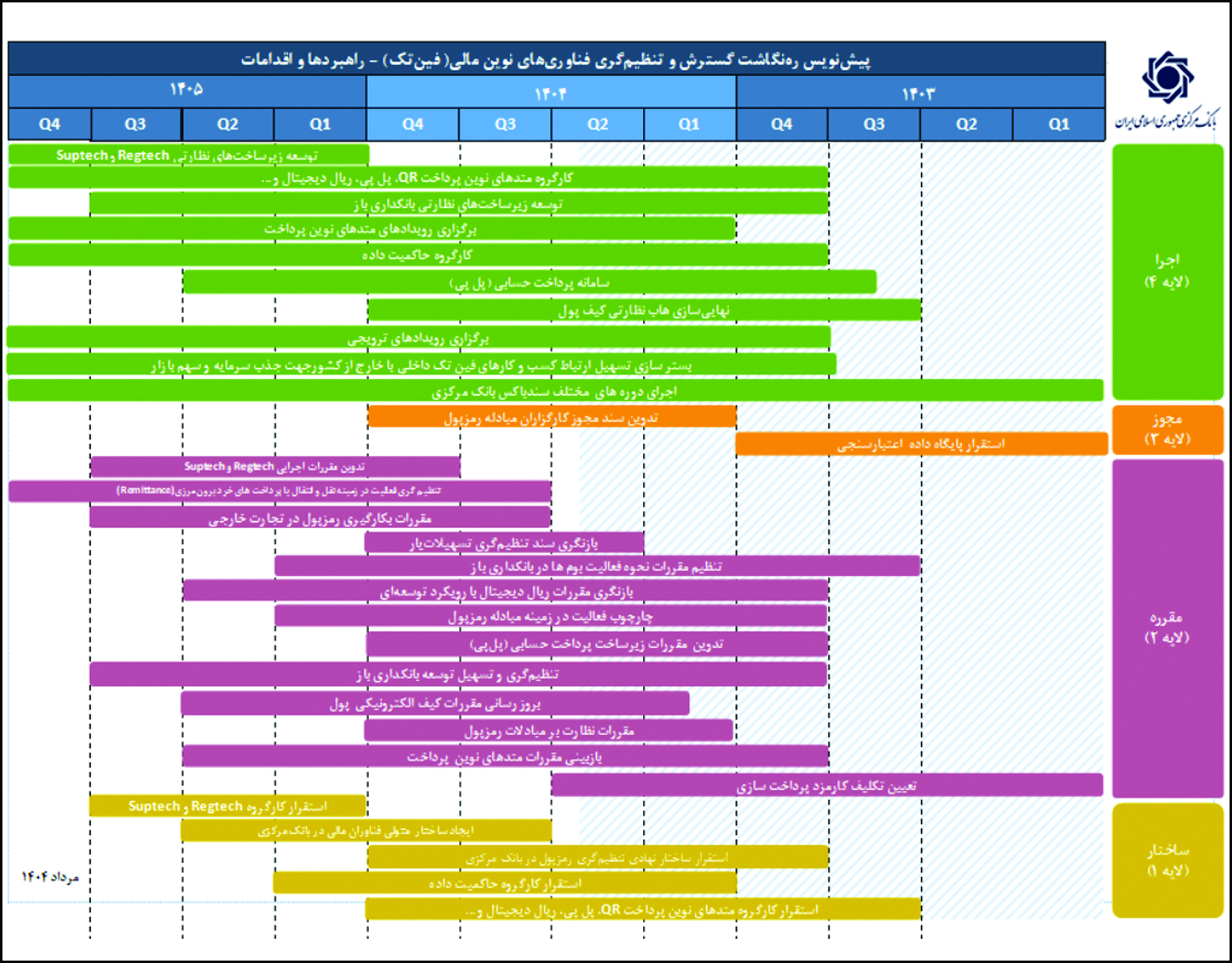

بانک مرکزی بیستوپنجم مرداد 1404 پیشنویس سند «رهنگاشت گسترش و تنظیمگری فناوریهای نوین مالی (فینتک)» را منتشر کرده و راه پرداخت به همین بهانه در گزارشی این سند را بررسی کرده است.

تحول صنعت مالی در پرتو فناوریهای نوین

با تغییر اولویتهای مشتریان و افزایش انتظارات برای تجربهای یکپارچه، صنایع مختلف از جمله پرداخت و خدمات مالی دچار تحول شدهاند. گسترش فناوریهای نوین مانند هوش مصنوعی، اینترنت اشیا، رایانش ابری، کلانداده و بلاکچین، مدلهای کسبوکار مالی را متحول کرده است.

در سالهای اخیر، با ظهور این فناوریها و تغییر الگوهای بنیادین نظامهای مالی و پرداخت، توجه بانکها و مؤسسات مالی به فینتکها افزایش یافته و پژوهش درباره اصلاح ساختارهای سنتی و توسعه فناوریهای مالی به دغدغه سیاستگذاران تبدیل شده است. غفلت از این حوزه میتواند مانع شکوفایی ظرفیتها یا سبب توسعه نامناسب شود.

در چنین محیط پویایی، داشتن برنامه راهبردی برای تعیین مسیر، سیاستگذاری و تجهیز منابع ضروری است؛ برنامهای منعطف که عدمقطعیتهای محیطی را در نظر بگیرد و توان پاسخگویی به اولویتهای اصلی را داشته باشد.

سند رهنگاشت گسترش و تنظیمگری فینتک چگونه تدوین شد؟

بانک مرکزی برای تدوین سند پرهنگاشت گسترش و تنظیمگری فینتک ابتدا زیستبومهای فناوری نوین مالی در سطح بینالمللی را شناسایی و سپس بررسی کرده است.. در مرحله بعدی بانک مرکزی زیستبومهای فعال در کشور و نحوه مواجهه کشورهای مختلف با این پدیده بررسی کرده تا مناسبترین راهبرد برای توسعه و تنظیمگری فناوریهای مالی را تدوین کند. سیاستها و اقدامات لازم براساس این راهبرد و با در نظر گرفتن شرایط تنظیمگری و جنبههای مختلف موضوع پیشنهاد شد و در قالب رهنگاشت گسترش و تنظیمگری فناوریهای نوین مالی تدوین شد.

در بخش مقدمه این سند به تعریف مفاهیمی مانند رهنگاشت و فینتک پرداخته شده است. بانک جهانی فینتک را ابزاری برای استفاده از فناوریهای نوین در راستای ارائه خدمات مالی میداند؛ حوزههایی مانند پرداخت دیجیتال، وامدهی آنلاین، مدیریت سرمایهگذاری و بیمه دیجیتال را شامل میشود. هدف اصلی این فناوری افزایش شمول مالی و بهبود دسترسی افراد و کسبوکارها به خدمات مالی، بهویژه در کشورهای در حال توسعه است.

در این سند حوزههای مختلف فینتک از جمله رگتک، سوپتک، پیتک، بانکتک، لندتک و رمیتنس نیز معرفی شدهاند.

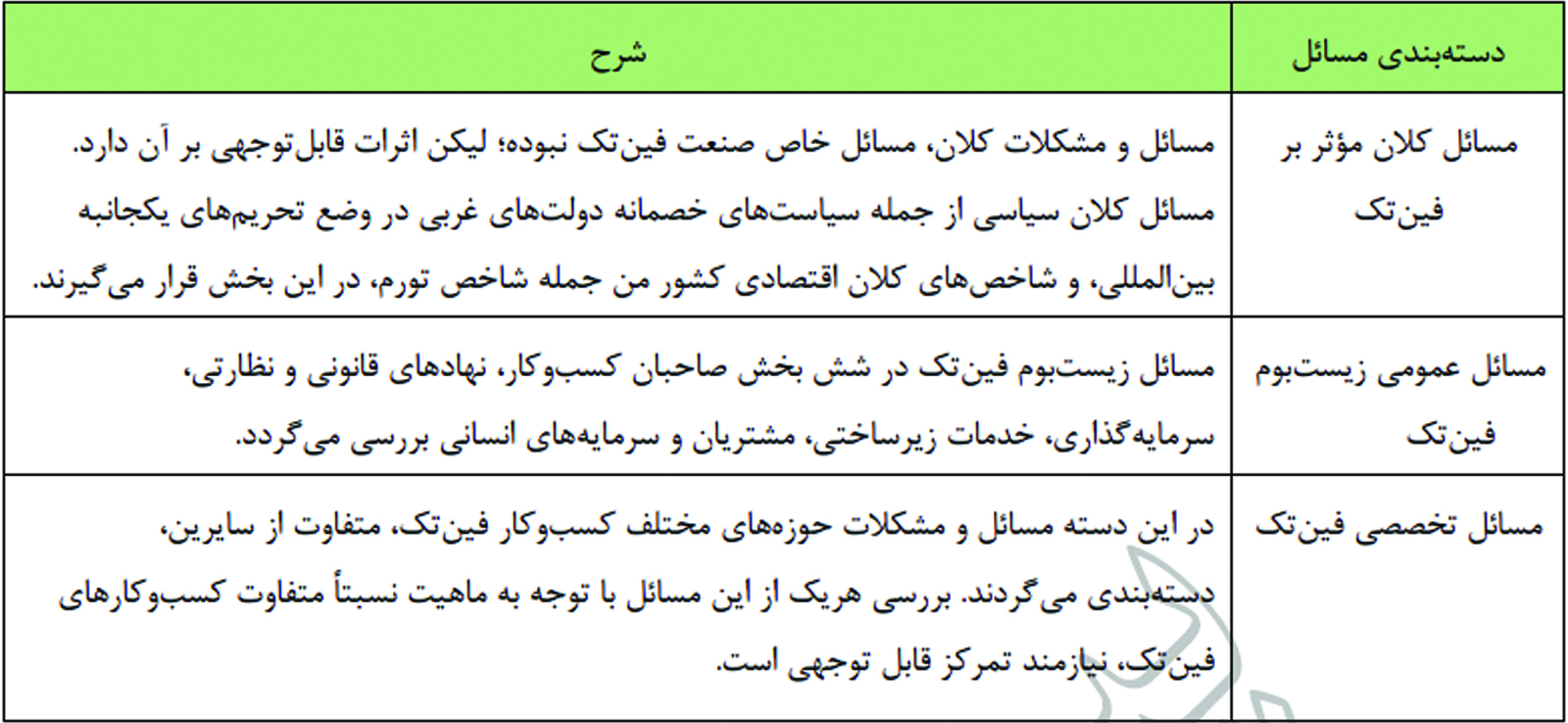

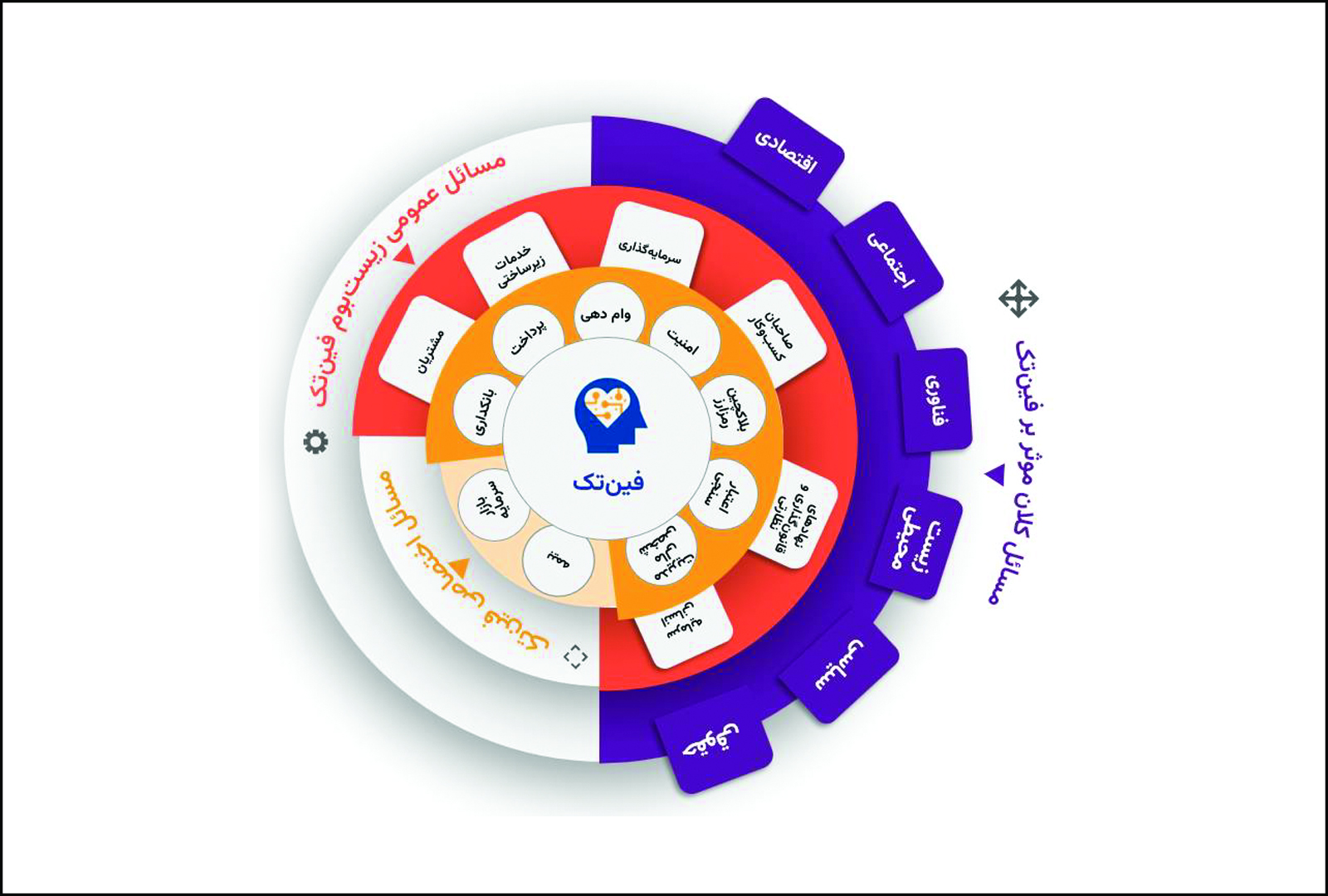

مشکلات فینتک در کشور

همچنین در این سند به شناسایی مسائل و مشکلات کسبوکارهای فینتک و برنامهریزی برای حل آنها پرداخته شده و این امر از مهمترین راهبردهای توسعه این حوزه عنوان شده است. علاوه بر مطالعه منابع مکتوب، با استفاده از مصاحبههای فردی و گروهی با آگاهترین افراد زیستبوم فینتک شامل اساتید، مسئولان، فعالان و ذینفعان، مشکلات این حوزه شناسایی شد. سپس دادههای حاصل تحلیل و برای برنامهریزی بهتر، مسائل در سه طبقه کلی شامل مسائل کلان موثر بر فینتک، مسائل عمومی زیستبوم فینتک و مسائل تخصصی فینتک دستهبندی شده است:

گفتنی است از میان مسائل شناساییشده، تنها مواردی بررسی شدهاند که در حوزه اختیارات بانک مرکزی بوده و بر اساس سیاستهای آن، از اولویت و اهمیت بالاتری برخوردارند.

نقش اسناد بالادستی در توسعه فینتک

یکی از مهمترین اقدامات حاکمیتی، تدوین اسناد بالادستی برای تعیین چارچوبها و سیاستهای کلان است که با هدف ایجاد تغییرات ملموس و برنامهریزیشده انجام میشود. در سالهای اخیر، مراجع مختلف از جمله بانک مرکزی اسناد سیاستی مرتبط با صنعت فینتک در ایران منتشر کردهاند که در زمره اسناد مستقیم این حوزه قرار میگیرند.

در پیشنویس سند رهنگاشت گسترش و تنظیمگری فینتک به مواردی از اسناد بالادستی اشاره شده است.

اصول بینالمللی حمایت و تنظیمگری فینتکها

نهادهای بینالمللی برای حمایت و تنظیمگری فینتکها، اصولی تدوین کردهاند تا میان نوآوری، حمایت از مصرفکننده، رقابت سالم و ثبات مالی تعادل ایجاد شود. مهمترین این اصول عبارتاند از:

- حمایت از مصرفکننده با شفافیت و حفظ حریم خصوصی.

- تضمین ثبات مالی و پاسخگویی به مقررات.

- ترویج رقابت سالم و جلوگیری از انحصار.

- پایبندی به قوانین حریم خصوصی و امنیت دادهها.

- ارتقای شمول مالی و دسترسی اقشار محروم.

- پایش و نظارت مستمر بر فعالیتها.

- تدوین قوانین انعطافپذیر متناسب با تغییرات سریع.

- تقویت همکاری بینالمللی در تنظیم استانداردها.

- مدیریت ریسکهای فناوری و تهدیدات امنیتی.

- شفافیت و آموزش مصرفکنندگان در استفاده امن از خدمات فینتک.

این اصول بهعنوان راهنمای کشورها و نهادهای نظارتی برای تنظیم و حمایت از فینتک به کار میروند و با اجرای آنها میتوان اطمینان یافت نوآوریهای فینتک به سود مصرفکنندگان، کسبوکارها و کل اقتصاد خواهد بود.

راهبردهای بانک مرکزی در خصوص فینتکهای پولی و بانکی

در این بخش چهار راهبرد بانک مرکزی در ارتباط با فینتکهای پولی و بانکی ذکر شده است که شامل این موارد میشود:

- تقویت محیط قانونی و نظارتی برای ارتقای نوآوری، رقابت و ثبات

- فراهم کردن بستر سرمایهگذاری داخلی و بینالمللی در فینتکهای بومی

- ایجاد بستر همافزایی بین بازیگران اصلی زیستبوم نوآوری مالی کشور

- ایجاد ساختاری برای اشتراکگذاری و تبادل ایدهها و محصولات نوآورانه

در بخش بعدی این سند اقدامات لازم برای هر یک از راهبردها شرح داده است.

برای تقویت محیط قانونی و نظارتی برای ارتقای نوآوری، رقابت و ثبات چه کنیم؟

- تأسیس نهاد متولی فناوران مالی در بانک مرکزی برای رصد و ساماندهی زیستبوم.

- برگزاری رویدادهای ترویجی برای تغییر نگرش حاکمیتی و سازمانی.

- تسهیل فعالیتهای تجاری امن فینتکها در شبکه ملی اطلاعات.

- ساماندهی ورود مطمئن فینتکهای پولی و بانکی با تقویت سندباکسهای رگولاتوری.

- برنامهریزی برای توسعه زیرساختهای بانکداری باز.

- تسهیل نظامات اعتبارسنجی برای کاهش معوقات، نرخ نکول و کلاهبرداری.

- حمایت از زیرساختهای نظارتی SupTech و RegTech.

- زمینهسازی برای تدوین قوانین شفاف در حوزه جرایم سایبری.

برای فراهم کردن بستر سرمایهگذاری در فینتکهای بومی چه اقداماتی لازم است؟

- ارتقای جایگاه زیستبوم فینتک در رویدادهای ملی و بینالمللی.

- فراهمسازی حضور فینتکها در همایشهای صنعت.

- بسترسازی ارتباط فینتکهای داخلی با خارج برای جذب سرمایه و بازار.

- شناسایی و تقویت کانالهای تأمین مالی متناسب با نیاز فینتکها (دولتی/حاکمیتی).

- حمایت از رشد سرمایهگذاری با مشوقهای مالی و غیرمالی.

چگونه بستر همافزایی بین بازیگران اصلی زیستبوم فینتک کشور را ایجاد کنیم؟

- زمینهسازی برای رگولاتور واحد فینتک بهمنظور هماهنگی بیننهادی و سیاستهای یکپارچه.

- ساماندهی و کنترل رشد بیرویه قوانین بخشی در صنعت فینتک.

- توسعه زیستبوم از طریق روابط همافزا بین عناصر آن.

- بهبود فضای کسبوکار و تنوعبخشی به خدمات.

- کمک به تکمیل پنجره واحد و اتصال سامانههای اطلاعاتی تنظیمگر.

چگونه ساختاری برای اشتراکگذاری و تبادل ایدهها و محصولات نوآورانه ایجاد کنیم؟

- بسترسازی شبکه متخصصان و صاحبنظران فینتک برای تبادل دانش.

- شناسایی روندهای کلیدی فناوری در زیستبوم پولی و بانکی بهصورت ساختارمند.

- تسهیل راهاندازی سامانه برخط آمار و اطلاعات زیستبوم فینتک.

- ایجاد بستر جذب نخبگان و تعامل مستمر با فعالان فینتک.

یک پاسخ

سلام

به مظر شما خوب است یا بد است ؟