بخش بانکی روسیه بسیار متمرکز و متشکل از چند بانک بزرگ ملی است. شش بانک بزرگ این کشور 69 درصد کل داراییها و 83 درصد کل وامهای این کشور را در سال 2015 در اختیار داشتهاند.

سهم بازار باقیمانده نیز در اختیار بانکهای کوچکتری است که در سطح منطقهای به فعالیت مشغولاند. بااینحال نظر به ضعف نظارت بر سیستم بانکی، سهولت اخذ مجوزهای بانکی و تضعیف شرایط تأمین مالی از بازار پس از سقوط شوروی، تعداد بانکهای تجاری از دهه نخست 1990 تا سال 1995 بهسرعت افزایش یافت و به 2700 بانک رسید.

در چنین فضایی، با انتصاب خانم الویرا نابیولینا بهعنوان رئیسکل بانک مرکزی روسیه، فصل جدیدی در نظام بانکی روسیه رقم خورد. وی در زمان شروع به کار دو هدف عمده را برای فعالیت خود تعیین کرد. نخست، دستیابی به تورم پایین و دوم، پاکسازی نظام بانکی روسیه. در این راستا، مقررات گذاری بانکی به شیوه دقیقتری پیگیری شد؛ تا آنجا که تعداد مجوزهای بانکی کاهش یافت و اقدامات حلوفصل 1 در بسیاری از بانکها پیگیری شد.

از سپتامبر 2013، وظیفه مقررات گذاری که تا پیش از آن از سوی سازمان خدمات دولتی به بازارهای مالی (FSFM) انجام میشد، به بانک مرکزی روسیه منتقل شد. بعدازآن بانک مرکزی که اصطلاح «مگا رگلاتور» را به همراه خود یدک میکشید، مسئولیت همزمان نظارت بر بانکها و هم بر مؤسسات مالی غیر بانکی را عهدهدار شد.

نظام بانکی روسیه هماکنون متشکل از 623 موسسه مجوز دار است که این تعداد شامل 575 بانک و 48 موسسه اعتباری غیر بانکی میشود که تا پایان سال 2015 میلادی، سه بانک بزرگ آن Sberbank , VTB و Gazprombank حدود 60 درصد کل داراییها و 71 درصد کل وامها را در اختیار داشتهاند. برنامه کاهش تعداد بانکها در شرایطی به وقوع پیوست که سیاست تمرکز در بازار بانکی، طی چند سال پیگیری شده است.

بهعنوانمثال همین سه بانک در سال 2012، صرفاً حدود 53 درصد مانده داراییها و 64 درصد مانده وامها را در اختیار داشتند. سقوط شدید قیمت نفت و تحریمهای غرب علیه روسیه و تحریمهای روسیه علیه غرب پس از مناقشه اوکراین، اثر نامطلوبی بر اقتصاد و بخش بانکی روسیه در سالهای اخیر گذاشته است که در نمودار 1 به تصویر کشیده شده است.

از سال 2014، بخش بانکی عملکرد ضعیفی از خود نشان داد تا آنجا که شاخصهای سودآوری افول و وامهای غیر جاری (NPLs) افزایش یافتند. در چنین شرایطی بهمنظور جلوگیری از سقوط نظام مالی کشور، بانک مرکزی روسیه از ابزارهای کمکی 2 برای رفع فشار بازار مالی بر ترازنامه بانکها بهره برد و تغییرات مقرراتی عمدهای در نظام مقررات گذاری بانکی کشور ایجاد کرد.

در همین حال، سرمایه بسیاری از بانکها (خصوصاً بانکهای دولتی) با کمک آژانس ضمانت سپرده 3، افزایش یافت. گستره تغییرات مقرراتی بانک مرکزی روسیه به کنترلهای سختگیرانِ بر هلدینگهای مناطق آزاد و اجرای دقیقتر آزمون تنش نیز کشیده شد؛ بااینحال، بانکهای این کشور همچنان در معرض ریسکهایی بودند که در صورت تحقق، صنعت بانکداری را به ورطه نابودی میکشاندند.

ساختار صنعت و عملکرد آن

بازار مالی روسیه، بانک محور است که نسبت دارایی و اعتبار دهی آن به بخش خصوصی در سال 2015، به ترتیب 103 درصد و 57 درصد کل تولید ناخالص داخلی (GDP) بوده است. ساختار بازار بانکی بسیار متمرکز و بازیگران اصلی آن، بانکهای دولتیاند. بانکهای تجاری دولتی این کشور بیش از نیمی از مانده داراییهای بانکهای این کشور را در اختیاردارند. بهعنوانمثال Sberbank و VTB group مجموعاً در پایان ماه می 2016، 3 /46 درصد مانده داراییهای نظام بانکی این کشور را در اختیار داشتهاند.

مدل کسبوکار بانکهای روسی، عمدتاً بر اساس همان واسطهگری اعتباری سنتی است؛ زیرا وام به مشتریان حدود 70 درصد داراییهای بانکها را شامل میشود و باقی آن شامل اوراق بهادار شرکتی و دولتی و وام بینبانکی میشود (نمودار 2). درحالیکه جذب منابع بانکهای روسی از طریق بازار سرمایه بسیار محدود است، بانکهای این کشور عمدتاً از طریق سپردههای مؤسسات غیرمالی و اشخاص تجهیز میشوند.

بر اساس طبقهبندی صندوق بینالمللی پول، بانکهای روسی بر اساس میزان دسترسی به بازار بینبانکی، رتبه و در معرض ریسک بودن به سه دسته تقسیم میشوند. دسته اول، شامل بانکهای بزرگ با رتبه اعتباری بالا و هزینه تأمین مالی اندک هستند که برای تأمین روبل، تکیهبر بازار سوآپ ارزی دارند و همزمان به بازارهای بینبانکی تضمینشده و تضمین نشده نیز دسترسی کافی دارند.

دسته دوم بانکهای با اندازه متوسط هستند که برای تجهیز منابع لازم خود، به دلیل عدم دسترسی به بازار بینبانکی تضمین نشده، بهشدت نیازمند تسهیلات بانک مرکزی این کشورند. دسته سوم نیز شامل بانکهای کوچکی میشود که رتبه اعتباری پایینی داشته که سطح دسترسی اندک یا هیچگونه دسترسی به بازارهای بینبانکی ندارند و ساختارهای مالکیتی و فرآیندهای وامدهی غیر شفافی دارند.

در طول دو سال گذشته، تنزل شدیدی در وضعیت ریسک اعتباری بانکهای روسی به وقوع پیوسته است. جایی که نسبت وامهای غیر جاری از شش درصد در سال 2013 به 2 /9 درصد در انتهای فصل نخست سال 2016 رسیده است (نمودار 3). این وضعیت حاصل برخی از عوامل داخلی و خارجی است که ماحصل افت تقاضای داخلی، افزایش قیمتها و رشد منفی اقتصادی است. بااینحال، به دلیل تمدید وامها و مقررات کمکی، سطح وامهای غیر جاری در نیمه دوم سال 2015 ثابت بوده است. نسبت کفایت سرمایه نیز باوجود ثبات 13 درصدی در سال 2015 پس از تزریق سرمایه و کمکهای مقرراتی، در فصل نخست سال 2016 به حوالی 12 درصد نزول یافته است.

اقدامات حلوفصل بانکی و لغو مجوز

از زمان روی کار آمدن رئیسکل جدید در سال 2013، سیاستها و کنترلهای سختگیرانهتری بر بانکها باهدف ارتقای نظام بانکی کشور روسیه شکلگرفته است. مجموعه این اقدامات منجر به لغو مجوز بانکی و ورود بانکها به فرآیند حلوفصل باز 4 شده است (نمودار 4).

بانک مرکزی این کشور تنها نهاد مسئولی است که در خصوص ورود هریک از بانکها به فرآیند حلوفصل و روش آن تصمیمگیری میکند. با مراجعه به چارچوب حلوفصل به کار گرفتهشده تاکنون، بانک مرکزی بهجای تصفیه بانکهای مشکلدار بزرگ (سیستمی)، از سیاست حلوفصل باز یا الگوی خرید و تقبل P&A 5 با همکاری آژانس ضمانت سپردههای این کشور بهره برده است.

در همین حال بانک مرکزی روسیه از کمکهای مقرراتی بهمنظور حمایت مالی بانکها نیز استفاده کرده است.

در سالهای اخیر (قبل از نیمه دوم سال 2016)، آژانس ضمانت سپردهها حضور فعالی در فرآیند حلوفصل بانکی از طریق منابع صندوق زیرمجموعه یا حسابهای سازمانی خود که از طریق وامهای بانک مرکزی یا دولت تأمین میشود، داشته است. در این میان بانکهای کوچک (غیر سیستمی) نیز عموماً تصفیهشده و آژانس ضمانت سپرده، حساب سپردههای تضمینشده را پرداخت کرده است.

آژانس بهعنوان مدیر موقت بانک مشکلدار که از طرف بانک مرکزی به این مقام منصوبشده است، این اختیار را دارد که به سازماندهی مجدد بانک بپردازد؛ سرمایه را کم یا زیاد کند؛ داراییها و تعهدات را منتقل کند؛ داراییهای بانک را بخرد؛ قراردادها را لغو کند و در خصوص تصفیه بانک تصمیم بگیرد.

بانک مرکزی روسیه از ماه ژانویه 2014 تا پایان ماه جولای 2016، 214 مجوز بانکی را ابطال کرده است و 28 بانک را که حدود 1/1 درصد از تولید ناخالص داخلی این کشور را در اختیاردارند، با استفاده از منابع عمومی مشمول فرآیند حلوفصل باز بانکی کرده است. دلایل ابطال مجوز بانکها نیز از گزارش دهی غلط دادهها و نقض تعهدات سرمایهای تا اجرای ضعیف برنامههای ضدپولشویی تنوع داشته است (نمودار 5). در میان بانکهای لغو مجوز شده، 12 بانک به چشم میخورد که در بین 100 بانک بزرگ کشور ازلحاظ دارایی قرار داشتهاند.

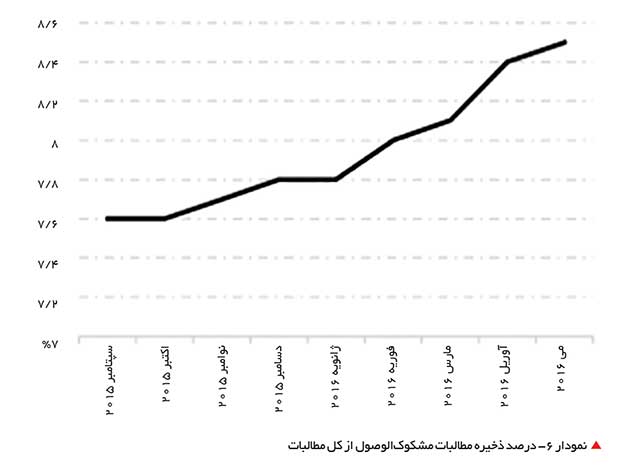

پایش نظارتی دقیق بانک مرکزی از ابتدای روی کار آمدن رئیسکل جدید در سال 2013، شماری از تخلفات بانکها را آشکار کرده است. تخلفاتی که از بیشتر ارزشگذاری کردن وثایق گرفته تا گزارش دهی غلط اطلاعات مالی را شامل میشود. با مشخص شدن ریسکهای جدید به سبد وامهای بانکها، ذخایر مطالبات مشکوکالوصول آنها نیز روندی شتابنده در پیش گرفت (نمودار 6). نکته قابلتوجه این است که در صورت عدم صحت دادههای مربوط به وامهای غیر جاری (NPLs)، نظام بانکی با شرایط بدتری مواجه خواهد شد.

اقدامات بانک مرکزی در خارج ساختن برخی از بانکها با در نظر گرفتن تأثیر آن بر ثباتبخش بانکی بوده است و ازآنجاکه قاطبه کاهش تعداد بانکها از سمت بانکهای کوچک و متوسط بوده است، کمترین اثر سوئی در این زمینه در سطح کلان اقتصاد پدیدار شده است. بلکه برعکس، چنین اقدامی موجب تأثیر مثبت بر نظم بازار نیز شده است.

اکنون بانکهای باقیمانده قواعد رعایتی و مدیریت ریسک خود را ارتقا دادهاند. بااینحال به گفته رئیسکل بانک مرکزی روسیه، سیاست بانک مرکزی این نیست که صرفاً بانکهای دولتی در صنعت باقی بمانند. به اعتقاد تحلیلگران نیز شایعات مربوط به مرگ بانکداری خصوصی، اغراقآمیز است.

آژانس ضمانت سپردهها در سالهای گذشته با همکاری بانک مرکزی روسیه، در حلوفصل بانکها همکاری جدی داشته است. بهواقع، این نهاد جدا از نقش تضمین سپردهها، تصفیهکننده بانکهای ورشکسته نیز بوده است. در سالهای 2014 و 2015، آژانس ضمانت سپردهها موظف به اجرای دو عمل شد.

نخست، ضمانت منابع صندوقهای بازنشستگی غیردولتی و دوم، تزریق سرمایه به بانکها. در سال 2015، بانک مرکزی پیشنهاد همکاری بهمنظور جلوگیری از ورشکستگی 18 بانک را به این نهاد داد که تا پایان فوریه 2016 این تعداد به 30 بانک رسید. این همکاری دوطرفه از نقطهای آغاز میشد که شواهد ورشکستگی و آسیب به سپردهگذاران یا تهدید ثبات نظام بانکی از جانب یکی از بانکها دیده شود.

همچنین آژانس ضمانت سپردهها این اختیار را داشت که بنا بر محاسبات هزینه فایدهای خود، از همکاری با بانک مرکزی در این زمینه امتناع ورزد. این اتفاق در صورتی به وقوع میپیوندد که میزان نیاز بانک به کمک مالی فراتر از محدوده مقرراتی آژانس باشد یا ارزش داراییهای بدون قید بانک 6 از سپردههای خرد آن کمتر باشد.

منابع لازم برای این کار نیز یا مستقیماً از خود صندوق یا با استفاده از وام بانک مرکزی تأمین میشد. این آژانس همچنین از طریق سازوکار بانک خوب / بانک بد، قادر بود بخشی از داراییهای بد بانک ورشکسته را مورد تصاحب قرار دهد. با استفاده از این سازوکار، بانک مرکزی مجوز 86 موسسه اعتباری را در سال 2014 و 93 موسسه دیگر در سال 2015 را ابطال کرد. همچنین، بانک مرکزی مجوز 61 بانک عضو سیستم ضمانت سپردهها در سال 2014 و 75 بانک در سال 2015 را لغو کرد.

تا ابتدای سال 2016، آژانس ضمانت سپردهها 6 /56 میلیارد روبل منابع در اختیار داشته است که تمام مؤسسات سپرده پذیر را پوشش میدهد. با توجه به اتفاقات پیشآمده در سال 2014، بیمه سپردهها از 700 هزار روبل برای سپردههای شخصی به 4/1 میلیون روبل افزایش یافت. درعینحال، آژانس از سومین فصل سال 2015، روش نوینی در اخذ حق بیمه اتخاذ کرد که بر اساس درجه ریسکی هر موسسه ترتیب اثر داده میشد.

تعداد بانکهای روسی پس از پاکسازی و افزایش رقابت در چهار سال گذشته منجر به ارتقای کیفیت یا دولتی شدن بانکها شده است. حمایتهای مالی 7 گاهوبیگاه از بانکهای بزرگ، هرچند تحمل بخشی از ریسک را از دوش اعتباردهندگان برداشته است، اما منجر به اتکای بیشتر بخش بانکی به حمایتهای دولتی شده است. بانک مرکزی نیز بهمنظور جلوگیری از پذیرش ریسک بالاتر از سوی بانکها، به آنها توصیه میکنند که رشد سپردهها را محدود یا متوقف کنند.

از زمان شروع عملیات پاکسازی بانکی در سال 2013 تا اول سپتامبر 2017، 346 مجوز بانکی ابطالشده است و 35 بانک نیز از خطر، نجاتیافتهاند. در این راستا انتظار میرود بانکهای مشکلدار بیشتری شناساییشده که مورد تصفیه یا تغییر مالکیت 8 قرار بگیرند. ضمن اینکه سپردهگذاران نیز با دقت بیشتر و توجه به بانکهای مناسب، زمینه را برای خروج بانکهای ضعیف از صنعت یا ادغام آن، فراهم میآورند.

ورشکستگی مالی اخیر دو بانک Otkritie و B&N نیز آغازگر بحران ریسک سیستمیک در این کشور نخواهد بود زیرا سهم بازار این دو مجموعاً پنج درصد است که اثر سرایت به سایر بانکها در آن موضوعیت ندارد. عملیات پاکسازی بر بانکهای ضعیف خصوصی متمرکز است که یکچهارم مانده داراییهای صنعت را در اختیاردارند.

دراینبین بانکهایی که ازلحاظ مالی قوی بوده و تحت حمایت دولت قرار دارند، سهچهارم مانده داراییهای صنعت را در اختیار داشته و بهطور مستقیم تحت تأثیر قرار نمیگیرند.

سازوکار جدید حلوفصل بانکی

تخمین زده میشود که روسیه در سال 2014، 2 /3 تریلیون روبل (معادل 7/3 درصد GDP کشور در سال 2016) برای حمایت از بخش مالی مصرف کرده باشد. لذا بهمنظور اجتناب از اثرات اقتصاد کلانی این اتفاق، چارچوب حلوفصل بهتری برای کاهش اتکا به حمایت مستقیم از منابع دولتی احساس شده است.

ازآنجاکه بانک مرکزی روسیه خود خواهان کنترل تجدید ساختار بانکهاست تزریق مستقیم منابع ارزانقیمت از صندوق ضمانت سپرده 9 (DIF) با حدود 51/0 درصد نرخ بهره غالباً هدر میرود و صرف مصارف دیگری میشود. سازوکار جدید حمایت مالی از بانکها در کشور روسیه که در سال میلادی کنونی رونمایی شده است، به نظر کاراتر از روش قبلی است.

در سازوکار جدید، صندوقی به نام «صندوق ادغام بانک مرکزی»، بانکهای ورشکسته را تصاحب کرده و به تجدید ساختار آنها میپردازد تا جایی که بهسرعت تمام الزامات مقرراتی را رعایت کنند. با این اقدام خریداران قویتری نسبت به سازوکار قبلی، پا پیش میگذارند زیرا در آن سازوکار، هرچند سرمایه بانک مشکلدار با استفاده از منابع ارزان بانک مرکزی دوباره بازیابی میشود ولی بانکها ملزم به رعایت نسبتهای مقرراتی نمیشوند.

در چنین شرایطی مجدداً خریداران ضعیف با تصاحب بانکهای نجاتیافته، موجب انتقال داراییهای سمی به آنها میشوند. درروش قبلی، تنها راه نجات یک بانک ورشکسته، وجود یک خریدار از بخش خصوصی (احتمالاً یک بانک دیگر) بود. این خریدار، وام بلندمدتی از دولت یا به شکل مستقیم از بانک مرکزی یا از طریق آژانس ضمانت سپردهها دریافت میکرد.

درمجموع، سازوکار «وام محور» خاص روسیه که از سال 2006 به کار گرفته میشد، معایب زیادی داشت. ازجمله اینکه بسیاری از بانکها طبق این سازوکار از الزامات مقرراتی اساسی معاف میشدند. همچنین ازآنجاکه بسیاری از بانکها با سرمایه مالکانه صفر قادر به فعالیت بودند، رقابت منصفانه در بازار نقض میشد.

بهعلاوه معدود بانکهای معروفی بودند که حاضر به نجات بانکهای دیگر شوند. دراینبین بانکهایی نیز پیدا میشدند که بهمنظور اهداف توسعهگرایانِ خود ظاهراً برای کمک به بانکهای دیگر واردشده ولی از منابع ارزانقیمت دولتی بهره شخصی میبردند یا اینکه خریداران این بانکها، خود از منابع مالی کافی یا توانمندیهای مدیریتی قابلی برخوردار نبودند.

به گفته مقامات بانک مرکزی به دلیل کمبود خریداران، این نهاد از رد درخواست خرید توسط اینگونه خریداران نیز ناگزیر بود. به گفته خانم الویرا نابیولینا، بانکهای تحت برنامه نجات هم تحت سوء مدیریت قرارگرفته و مدیران جدید آنها هم از بانکها بهعنوان انبار داراییهای بد خود استفاده میکردند.

لذا تحت چنین شرایطی، اینگونه خریداران حاضر به سرمایهگذاری بیشتری در چنین بانکهایی نبوده و در کنار آن، ترازنامه بانکهای تحت حلوفصل را از تعهدات بد مملو ساخته و بخش قابلتوجهی از منابع دولتی ارزانقیمت را روانه کسبوکار خود میکردند تا آنکه به پیشنهاد رئیسکل، از نیمه سال 2016، صندوق ادغام بخش بانکی تأسیس شد که بانک مرکزی را قادر به ملیسازی بانکها میکرد و به مدیریت بانکهای تحت برنامه حمایت مالی میپرداخت که به گفته مقامات، سازوکار نوینی در فرآیند حلوفصل قلمداد میشود. در این سازوکار «حقوق مالکانه محور» صندوق ضمن ورود بهعنوان سهامدار بانک تحت برنامه حلوفصل، بهصورت اختصاصی به مدیریت عملیات این بانک میپردازد.

لذا این روش ارزانتر و سریعتر است و قابلیت مدیریت بهتری نسبت به حالت قبل دارد. مدیریت در این روش تا آنجا ادامه مییابد که روند احیای مالی بانک به بالاترین نتایج برسد و در چنین شرایطی خریداران بهتری برای این بانکها پیدا شوند. بااینحال برخی ریسکها مترتب بر این سازوکار نیز هست که ازجمله آن میتوان به موارد ذیل اشاره کرد.

ریسک ملی شدن صنعت بانکداری: ازنظر مقامات بانک مرکزی چنین ریسکی به دو دلیل موضوعیت ندارد؛ نخست آنکه سهم بانکهای تحت برنامه حلوفصل از کل صنعت بانکداری، اندک است. بهعنوانمثال در سال 2016، 28 بانک تحت برنامه حلوفصل، تنها حدود چهار درصد از مانده تعهدات صنعت بانکداری روسیه را در اختیار داشتند و انتظار نمیرود نقش آنها در زمان سریعی، فزونی یابد. بهعلاوه گام آخر برنامه حلوفصل، فروش بانک در بازار است که بانک مجدداً به شرکای خصوصی تحویل داده میشود.

ریسک نظارت سهلگیرانه: بنا بر تضاد منافع شکلگرفته در این روش، ریسک کاهش کیفیت نظارت بر چنین بانکهایی قابلتصور است. مقامات بانک مرکزی روسیه بهمنظور رفع چنین ریسکی، بحث استقلال بخش نظارتی بانک مرکزی را پیش میکشند. به گفته آنها بخش نظارتی از بخش مدیریتی صندوق ادغام کاملاً مجزاست (به گفته آنها بین این دو بخش، دیواری به بزرگی «دیوار چین» وجود دارد). نکته بعدی آنکه بانکهای تحت برنامه حلوفصل بهمحض احیای سرمایه، موظف به رعایت تمام مقررات هستند و نباید انتظار نظارت سهلانگارانهتری از جانب بخش نظارتی داشته باشند و به آنها تخفیفی در این زمینه داده نمیشود.

به گفته آقای تولین رئیس بخش نظارت بانکی بانک مرکزی روسیه، این صندوق یک موسسه قانونی نیست بلکه تعریف ساده آن، مجموعهای از حسابهای ترازنامهای بانک مرکزی است که ظرفیت آن نیز بستگی به قدرت بانک مرکزی در چاپ پول دارد. لذا در تئوری، قدرت منابع صندوق ادغام، نامحدود است.

درروش صندوق ادغام، بانک مرکزی بهعنوان سرمایهگذار اصلی قلمداد میشود که مقامات آن و مقامات بخش بانکی صندوق ادغام کنترل عملیات بانک مشکلدار را بر عهده میگیرند و بهعنوانمثال در این نوع اقدام که برای اولین بار در بانک Otkritie اتفاق افتاد، هیچیک از اعتباردهندگان اصلی، در پستهای مدیریتی قرار نگرفتند. چنین سازوکاری هرچند به گفته مسئولان بانک مرکزی روسیه به حفظ اعتماد سپردهگذاران و اعتباردهندگان میانجامد اما روش آن چندان شفاف نیست زیرا در صورت مشخص شدن کفایت سرمایه زیر محدوده معین، سهامداران قبلی و دارندگان اوراق قرضه متضرر میشوند.

ضمن اینکه ضمانتی وجود ندارد که تزریق سرمایه منجر به بهبود وضعیت بانک میشود یا خیر. بهعلاوه روند فروش مجدد بانک به مالکان خصوصی نیز چندان مشخص نیست. بانک دومی که در سال جاری میلادی با استفاده از این سازوکار موردحمایت واقع شد، بانک B&N بود.

به گزارش اکونومیست، این دو بانک بهزودی ادغامشده و تحت مدیریت میخائیل زادورنف، وزیر سابق دارایی روسیه قرار خواهند گرفت. مقامات میگویند بانک ادغامشده پس از پاکسازی، طی چند سال دوباره خصوصی خواهد شد؛ اما بسیاری تردید دارند که بتوان یک بانک خصوصی سالم تشکیل داد. به عقیده آنها این کار همانند ایجاد یک انسان سالم از دو معتاد الکلی است (به همان اندازه غیرقابلباور!)

بهطورکلی، این صندوق به آن منظور ایجادشده بود که با بانکهای مشکلدار که برای حمایت مالی نیاز به منابع زیادی دارند، وارد تعامل شود. مزیت این صندوق آن است که بانک مرکزی روسیه مستقیماً کنترل بانک مشکلدار را بر عهده میگیرد و از شهرت و اعتبار خود بهعنوان یک حامی بهره میبرد. این کار همچنین باعث میشود که بانک به فعالیت خود ادامه دهد و هزینه نجات بانک کاهش یابد. پیشازاین سازوکار، بانک مرکزی روسیه مجوز بانک را لغو و با استفاده از آژانس ضمانت سپردهها، پولهای سپردهگذاران را پرداخت میکرد که روشی بهمراتب پرهزینهتر برای پاکسازی صنعت بانکداری به شمار میرفت.

رئیسجمهور روسیه پیشنهاد کرده است که این کشور همانند آلمان، تنها به 300 بانک نیاز دارد لذا پیشبینی میشود که تعداد بانکها از حدود 600 به 300 بانک خواهد رسید که با توجه بهسرعت فعلی بانک مرکزی در لغو مجوز مؤسسات اعتباری، این کاهش سه سال دیگر نیز ادامه خواهد یافت.

بااینحال کارشناسان موسسه فیچ بر این باورند که 50 بانک برای خدماتدهی به اقتصاد کشور روسیه کافی است. بانک مرکزی روسیه نیز وفق همین ادعا، معتقد به تعدد بانکهای کوچک در این کشور نیست و مترصد معرفی مجوز پایه با الزامات مقرراتی کمتر برای بانکهایی است که کمتر از یکمیلیون روبل سرمایه داشته باشند.

در این صورت حدود نیمی از بانکهای روسیه به مجوز پایه تغییر وضعیت خواهند داد. ریسک سیستمیک نیز در چنین شرایطی محدودتر میشود زیرا این بانکها مجموعاً کمتر از دو درصد مانده داراییهای بخش بانکی را در اختیاردارند. مجوز پایه همچنین امکان فعالیت بینالمللی بانکها را محدود کرده و از خروج سرمایه از کشور جلوگیری به عمل میآورد.

بانکهای دولتی سهم بالایی در صنعت بانکداری روسیه دارند و تا زمانی که ازنظر مدیریت ریسک و نظارت تقویت نشوند، بالقوه تهدیدی برای صنعت قلمداد میشوند. بسیاری از بانکهای دولتی، بر حمایتهای دولتی متکیاند. از زمان بحران سال ۲۰۰۸ مقامات متعهد شدند دو تریلیون روبل پشتیبانی سرمایهای از این مؤسسات به عملآورند. این مبلغ علاوه بر 7 /2 تریلیون روبل هزینه نجات مؤسسات یا پرداخت خسارات سپردهگذاران بانکهای ورشکسته خصوصی بوده است.

برنامههای پیشروی بانک مرکزی روسیه

حذف وامدهی به مالکان: وامدهی به مالکان به دو دلیل خطرناک است؛ نخست، بانک چشمان خود را از ریسکهای مترتب بر خود، مثل ریسک عدم بازگشت وام میبندد. مطالعات بانک مرکزی نشان داده است که در صورت بروز مشکل برای وامگیرندهای که جزو مالکان بانک باشد، بازگشت وام به بانک، آخرین گزینه اوست. ضمن اینکه چنین وامهایی را نمیتوان جزو وامهای بازار پذیر بهمنظور فروش مجدد به شمار آورد. لذا این مشکل یکی از دلایل اصلی ورشکستگی بانکها بوده و سبب لغو مجوز و انحلال حتی برخی از بانکهای بزرگشده است. دخالت بانک مرکزی در این زمینه بسیار جدیتر از قبل پیگیری خواهد شد و بانکهایی که مدل کسبوکارشان بر اساس وامدهی به مالکان طراحیشده است، باید به دنبال راهکارهای دیگری باشند.

کیفیت سرمایه: مشکل دیگر بانکهای روسی، کیفیت سرمایه است. بانکهای روسی باید سرمایه واقعی و نه ناشی از قرض باشد. لذا بانک مرکزی به دنبال مقررات سختگیرانهتری در خصوص کیفیت سرمایه است. بر این اساس هنگام محاسبه سرمایه بانک، پولهای حاصل از منابع غیر شفاف لحاظ نمیشوند.

وثایق وامها: در نظام بانکی روسیه، سهم بالایی از وامها به وامهای تضمینشده اختصاص دارد. از یکسو وثیقه تضمین مناسبی برای بازگشت وام تلقی میشود. بااینحال در بسیاری از بانکها مشاهدهشده است که پس از وامدهی، وثیقه را بهعنوان بخشی از بازپرداخت وام در نظر میگیرند (فاکتورینگ وثیقه). حتی در برخی موارد از شرکتهای در معرض ورشکستگی وثیقه قبولشده است و به آنها وام اعطاشده است. چنین اقداماتی برای بانک مرکزی غیرقابلقبول است زیرا منبع پرداخت وام باید سود عملیاتی وامگیرنده باشد نه وثیقه آن. همچنین مشکل وثایق آنجا پیچیدهتر میشود که از ارزش وثیقه بهمنظور کاهش ذخایر وامها استفاده شود. بسیاری از وثایق نقد شوندگی لازم را نیز ندارند و غالباً بیش از ارزش ذاتی خود ارزشگذاری شدهاند.

قانون ورشکستگی: قانون ورشکستگی نیاز به اصلاحاتی دارد که طبق آن برخی اعتباردهندگان، سریعتر به وثایق تصاحبشده یا سایر داراییهای بلوکهشده توسط دادگاه، دسترسی داشته باشند.

بهکارگیری نظارت مشاورهای: به گفته رئیسکل بانک مرکزی روسیه، پاکسازی بانکها و ارتقای کیفیت نظارت و حرکت به سمت نظارت مشاورهای ازجمله اساسیترین موضوعاتی است که باید در حوزه بانکی پیگیری شود.

این مدل از نظارت موجب شناسایی مشکلات بانکها در مراحل اولیه میشود و به مالکان آنها در طراحی راهحلها کمک میکند. بااینحال برای دستیابی به چنین همکاریهایی، اصل شفافیت با مقررات گذار الزامی است. در حقیقت درصورتیکه بانکها مایل به ارائه اطلاعات قابلاتکا و کاملی از عملیات خود باشند، بانک مرکزی نیز مترصد ایجاد رابطهای دوستانهتر و کمک به آنهاست. این خواسته البته منطقی است زیرا ابزارهای نظارتی مشاورهای بانک مرکزی همانند آزمون تنش داخلی، فرآیندهای ارزیابی کفایت سرمایه داخلی و مدیریت ریسک حول فرآیندهای داخلی بانک میشود.

در کنار این اقدامات، در صورت تخلف بانک از استانداردها، ابزارهای نظارتی لازم به کار گرفته خواهند شد. بااینحال بانک مرکزی ضمن جداسازی و شناسایی بانکهای بزرگ (سیستمی)، تفکیکی بین بانکهای دولتی (فدرال) و منطقهای نیز ترتیب داده است که شیوه نظارت بر آنها متفاوت است. بانکهای منطقهای تحت مقررات احتیاطی ضعیفتری قرار میگیرند ولی از طرفی باید محدودیتهایی همچون تعدد شعب (خصوصاً در مناطق دیگر) و دسترسی به بازار بینبانکی را بپذیرند. بانک مرکزی همچنین مصمم است با اجرای دقیق آزمون تنش، بانکهای ضعیف را شناسایی کرده و همراه با بانکهایی که فرآیندهای مدیریت ریسک ضعیفتری دارند، الزامات کفایت سرمایهای سختتری وضع کند.

سالهای حضور خانم الویرا نابیولینا سراسر صرف مبارزه با بانکهای ضعیف و مخرب شده است؛ مبارزهای که بهمنظور حذف و پاکسازی بازیگران غیرقابلاعتماد، همچنان ادامه دارد.

منبع: هفتهنامه تجارتفردا