پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

ترجمه: مرضیه حسینی؛ مشاور بازاریابی، برندینگ و توسعه سبد محصول / فناوری مالی یا FinTech شامل طراحی و تحویل محصولات مالی و خدمات به واسطه فناوری میشود. این حوزه بر موسسات مالی، ناظران، مشتریها، و کاسبان در طیف وسیعی از صنایع تاثیر میگذارد. فناوریهای دیجیتالی گسترده بنیانهای بخش مالی با نظارت بالا را با چالش مواجه میسازند، این امر به پیدایش سیستمهای پرداخت غیرسنتی، تبادلات پولی نظیر به نظیر و افزایش نوسان و آشفتگی در بازارهای پول رایج منتهی میگردد. این مطالعه موردی، ایجاد یک شرکت فناوری مالی را در چین مورد بررسی قرار میدهد که در آن خدمات مالی خرد به دانشجویان کالج ارائه میگردد.

۵ نکته کسب شده برای مدیریت بهتر چالشها و استفاده از فرصتها به هنگام اختلال بخش مالی در اختیار سازمانها قرار میگیرد. یافته های ما نشان میدهند که چگونه فناوری دیجیتال ۱) توانایی استراتژیک برای اشغال نیچ بازار در بخش مالی را در شرکت ایجاد میکند، ۲) به پدیدار شدن امتیازهای اعتباری جایگزین بر اساس داده های غیر سنتی کمک مینماید و ۳) گنجایش مالی بخش های پیش تر حذف شده از بازار را بهبود میبخشد.

مقدمه

با پیشرفت بیوقفه فناوری و دگرسانی دیجیتال، اختلالات گسترده در بخشهای نظارتی شدید را شاهد هستیم، برای مثال، ارز دیجیتال، بانکداری و فعالیت های مالی، به ویژه با توسعه فناوری مالی که یک واژه جامع برای توصیف تمام فناوری های مخرب (مختل کننده) در بخش خدمات مالی است. ما در این مطالعه موردی، خدمت مالی خرد نوظهور را در فناوری مالی مورد بررسی قرار میدهیم .بر اساس گزارش KPMG و H2 Ventures، وام گرفتن یکی از ۴ خدمت مالی اصلی است که همراه با پرداخت و تعاملات، دارایی و بیمه، تحت تاثیر فناوری مالی قرار میگیرد. در بخش عظیمی از این حوزه با توجه به تبادلات خرد شاهد هستیم که این خدمت در کانال های غیر رسمی صورت میپذیرد چراکه هزینه ارائه خدمات مزبور به بخش مشتری با توجه به مقدار کم پول در گردش، بسیار بالاست دقیقا در همین نقطه است که نقش FinTech ها پر رنگ میشود. محور مقاله یک استارت آپ فناوری مالی در چین است که خدمات مالی خرد را به دانشجویان کالج ارائه میدهد.

علت انتخاب

شرکت ناپوا در چین، مورد مطالعه است، علت انتخاب به قرار زیر است: ۱) فناوری مالی در چین جایگاه مهمی دارد، چون در این کشور سیستم بانکداری مصرف کننده توسعه چندانی نیافته است و نظارت های تطبیقی وجود دارد ۲) کسب و کار 007fenqi بر پایه وام دهی استوار است، که یکی از ۴ بخش خدمات مالی مهم که در آن ۱۰۰ شرکت برتر فناوری مالی مشغول کار هستند۳) علارغم ورود دیرهنگام 007fenqi به بازار، این شرکت به یکی از ۵ پلتفورم وام دهی اصلی برای دانشجویان کالج در چین تبدیل شده است، ۴) استفاده از استراتژی پلتفورم خاص به طوری که تجارت الکترونیک را با خدمات مالی خرد تلفیق میکند و با اکثر پلتفورم های مالی در چین فرق دارد از همین رو باعث میشود اکوسیستم آن را بهتر درک کنیم.

تحلیل شرکت

در ماه میسال ۲۰۱۵، 007fenqi توسط یک گروه کارآفرین جوان در شهر ژیژیانگ چین بنیان نهاده شد. این شرکت استارت آپ جوان با بهره گیری از موج فناوری مالی، خدمات مالی خرد( وام های کوچک) و خدمات خرده فروشی مبتنی بر اقساط را برای دانشجویان کالج در چین، ارائه میکند. این شرکت، وام های بدون وثیقه را به دانشجویان کالج ارائه میکند، افرادی که سابقه اعتباری ضعیفی دارند یا اصلا فاقد سابقه اعتباری هستند؛ به طوریکه میتوانند به گزینه مالی جایگزین دسترسی پیدا کنند و استقبال از این حالت بسیار بالا بود که علت آن موارد زیر است: ۱) بسیاری از این دانشجویان از مناطق روستایی چین میآیند یا خانواده آنها بضاعت مالی خوبی ندارند و به حمایت مالی نیازمند هستند؛ ۲) فرهنگ مصرف گرایی دانشجویی به طوریکه اقلام گران قیمت نظیر لپ تاپ و گوشی تلفن همراه جزء جدایی ناپذیر حوزه دانشجویی هستند.

00fenqi نخستین و تنها استارت آپی است که چنین خدماتی را به این افراد ارائه میدهد. این شرکت با وجود ورود دیرهنگام به بازار، امروزه به یکی از ۵ نقش آفرین اصلی در حوزه وام های دانشجویی کوچک با ۳۰۰ هزار کاربر ثبت شده تبدیل گردیده است و نرخ کاربری آن حدود ۲۰۰۰ کاربر جدید در روز رو به افزایش است. با ارائه نرم افزارهای وام از طریق نرم افزار کاربردی 007fenqi، مشتریها میتوانند از سایت تجارت الکترونیک خودکار 007fenqi خرید نمایند( قسط های خود را پرداخت کنند) یا در یک روز وام هایی تا سقف ۳۰۰۰ دلار آر.ام. بی دریافت کنند( پلتفرم پرداخت آنلاین طرف سوم گروه علی بابای چین) و آن را طی یک دوره ۱۲ ماهه یا کمتر پرداخت نمایند.

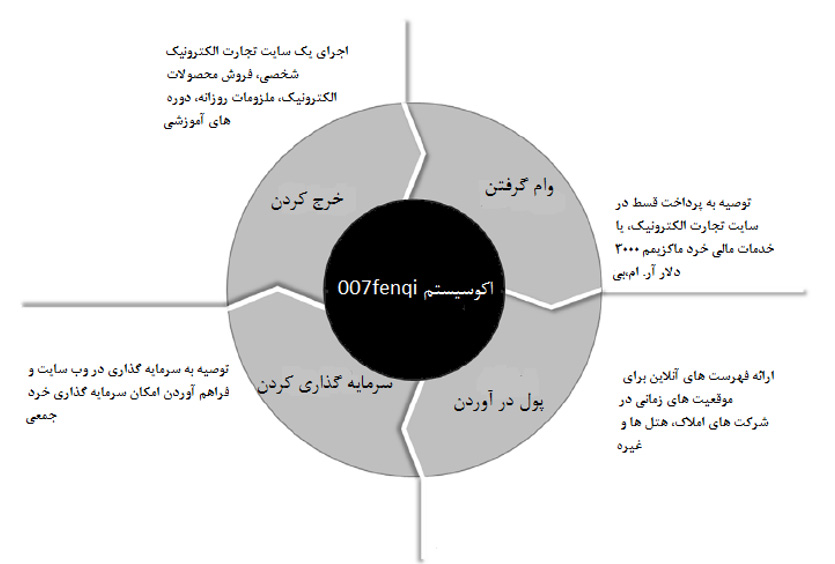

یکی از جنبه های جالب توسعه 007fenqi بر استراتژی اکوسیستم آن متمرکز است. بر اساس نیازهای بخش هدف(دانشجویان)، این شرکت در ۴ بخش کلیدی ارائه خدمت مینماید، این ۴ بخش عبارتند از خرج کردن، وام گرفتن، کسب در آمد و سرمایه گذاری. شکل ۱ اکوسیستم این شرکت را نشان میدهد. برخلاف بسیاری از دیگر پلتفرم های وام دانشجویی که به دیگر خرده فروشی های تجارت الکترونیک وابسته هستند( مثل JD.com)، این شرکت یک خرده فروش آنلاین است. از جمله محصولات الکترونیک این شرکت، میتوان به لوازم یدکی، محصولات مراقبت از پوست و صورت، لباس و کفش، دوره های آموزشی و حتی روش های زیبایی اشاره کرد.

در اواخر سال ۲۰۱۵، حدود ۶ ماه بعد از تاسیس بحثی در خصوص مشکلات بازپرداخت برای دانشجویان ایجاد شد این شرکت برای غلبه بر این چالش،دو کارانجام داد ۱ ایجاد فرصت شغلی نیمه وقت برای دانشجویان ۲ ایجاد یک فضا برای سرمایه گذاری خرد. ابتدا با تهیه یک فهرست از فرصت های شغلی در نرم افزار شرکت به مشتریها در یافتن کادر نیمه وقت یا فرصت های داخلی کسب درآمد کمک کرد. سپس در آوریل سال ۲۰۱۶، شرکت دیگری را راه اندازی کرد، این یک نرم افزار کاربردی بود که امکان سرمایه گذاری های کوچک را برای دانشجویان فراهم میآورد. این ویژگی با هدف تعمیق ارتباط با مشتریها طراحی گردید. دانشجویان میتوانند از آن برای مدیریت بهتر پول خویش استفاده نمایند. تا انتهای ماه جولای سال ۲۰۱۶، بیش از ۲۱.۷ میلیون آر.ام.بی در پلتفرم تونگتونگلی سرمایهگذاری گردید.

نکات قابل استفاده

یکی از چالش های کلیدی دستیابی به نوآوری در این بخش، فهم مناسب و تطبیق آن با نیازهای نظارتی به هنگام طراحی محصولات است. در گزارش ارائه شده توسط سازمان اقتصاد جهانی در سال ۲۰۱۵، عنوان شده است که بسیاری از پلتفرمهای نوظهور در «منطقه خاکستری» کار میکنند، به طوری که قوانین قرض گرفتن در محیط کار هنوز در آنها لحاظ نشده.

شرکت ناپوا با 007fenqi دانشجویان کالج را به عنوان مشتری هدف خود شناسایی کرده است، چون این افراد در حال حاضر از اکثر خدمات مالی دور هستند. گرچه دانشجویان هیچ درآمدی ندارند، اما اکثر آنها از خانواده یا کالج خود مقرری میگیرند، که همین عامل آنها را به یک دسته کم خطر تبدیل کرده است، گروهی که میتوانند وام ۳۰۰۰ آر.ام.بی 007fenqi را پرداخت نمایند. درضمن، 007fenqi خود را به یک خرده فروش تجارت الکترونیک تبدیل کرده است که میتواند ظرفیت های وام کوچک را در شرایط عدم ثبات سیاسی حوزه فناوری مالی تامین نماید. مدیر ارشد ریسک این شرکت اینگونه توضیح میدهد:

«ما به جای اینکه صرفا یک ارائه دهنده وام باشیم، در صدد هستیم اوراق تجارت الکترونیک را عرضه نماییم. مدل کسب و کار ما که تجارت الکترونیک را با وام های کوچک تلفیق میکند، به جلوگیری از اعمال محدودیت های سیاستی کمک شایان توجهی کرده است».

این شرکت برای تحقق موقعیت خود در بازار، توانست اطلاعات مالی، به ویژه در تحلیل اعتبار و ارزیابی ریسک را کسب نماید. به جز تیم فنی ۲۰ نفره که بسیاری از آنها پیشتر برای غول های فناوری نظیر علی بابا، نتیس و سوهو کار میکردند، بزرگترین دپارتمان جدید شرکت شامل یک کادر ۱۵ نفره با پیشینه مالی حضور در بانکها یا شرکت های کارت اعتباری میشود. این شرکت تضمین نمود که محصولات مالی آن تحت نظارت هستند. برای مثال، CEO تاکید نمود که نرخ بهره سالانه زیر آستانه تحریم شده از سوی ناظران مالی است.

این شرکت با فعالیت در بخشی که نظارت ضعیفی بر آن اعمال میگردد، روشی انعطاف پذیر برای ارائه محصولات و خدمات خود به منظور مقابله با محدودیت های محیط نظارتی اتخاذ کرده است. برای مثال تیم IT روش های توسعه چابک را ارائه کرده است و از HTML5 برای توسعه نرم افزاری به منظور کاهش زمان توسعه استفاده نموده است. طی یک سال، شرکت ۴ نرم افزار کاربردی را اجرایی نمود و خدمات متعددی را مورد بررسی قرار داد، که از جمله آنها میتوان به خدمات تعمیم گوشی تلفن همراه و محصولات زیبایی به عنوان محصولات جدید در سایت تجارت الکترونیک اشاره کرد. برای هر محصول جدید، این موضوع مورد بررسی قرار گرفت که آیا محصول/خدمت جدید طی یک بازه زمانی ۳ ماهه میتواند دوام بیاورد. شرکت فرآیند ارزیابی اعتبار را نیز در دستور کار خود قرار داد. این کار در انتخاب و حفظ مشتری های با کیفیت بسیار حائز اهمیت بود. بنابراین، یک سیستم ارزیابی اعتبار املاک توسط تیم توسعه داخلی ارائه گردید. این کار به تضمین حریم خصوصی مشتریها کمک کرد.

۴.۱ جهت دهی به کسب و کار با یک مدل هیبرید دیجیتالی

قبل از آغاز به کار 007fenqi در ماه میسال ۲۰۱۵، پلتفرمهایی وجود داشتند که خدمات ارائه وام را به دانشجویان کالج عرضه میکنند، از جمله آنها میتوان به ولب( وولایدی)، مانیپلت، کوفنگی، فقیل و آکسدای و غول های تجارت الکترونیک نظیر JD.com اشاره کرد. در این دوره زمانی، بیش از ۱۰۰ مورد از این شرکتها وجود داشتند که دانشجویان کالج، مشتری های هدف آنها بودند. مدیر ارشد فناوری شرکت 007fenqi شرایط آن زمان را اینگونه توصیف کرده است:

«ما به عنوان یک شرکت تجارت الکترونیک کار خود را با فروش تلفن همراه آغاز کردیم. در حال حاضر، خود را یک شرکت تجارت الکترونیک میدانیم که خدمات مالی ارائه میدهد. ما تجارت الکترونیک و حوزه مالی را با یکدیگر تلفیق مینماییم.»

شرکت 007fenqi در رقابت با رقبا، نه تنها وام های کوچک به دانشجویان کالج عرضه میکند، بلکه گزینه پرداخت از طریق وام را در صورت خرید از سایت تجارت الکترونیک 007fenqi لحاظ کرده است. برخلاف بعضی رقبا که به خرده فروشان آنلاین متکی هستند، این شرکت مالک و مدیر سایت تجارت الکترونیک خویش است. بر اساس دیدگاه مدیر فروش تجارت الکترونیک این شرکت توانست با همکاری وال-مارت طیف محصولات خود را گسترش دهد تاجایی که دانشجویان میتوانند بیش از ۱۰۰۰ قلم را مستقیما از سایت تجارت الکترونیک وال-مارت 007fenqi خریداری نمایند.

شرکت 007fenqi به جای کار صرف بر روی فرصت ارائه وام های کوچک به دانشجویان کالج، نظیر اغلب رقبا، استراتژی هیبرید تلفیق هر دو محصول( تجارت الکترونیک) و پیشنهاد خدمت( پرداخت قسط و وام) در یک پلتفرم منفرد را ارائه کرد که نمونه ای رویارویی با خدمات نوظهور مالی است. از نقاط قوت شرکت برای توسعه بیشتر میتوان به موارد زیر اشاره داشت: ۱) آگاهی از سلیقه و پیشینه خرید مشتریان:این نکته نه تنها به شرکت اجازه میدهد تا نیازهای مشتری را شناسایی و رویکردهای مربوطه را اتخاذ کند، بلکه داده هایی را برای ارزیابی کیفیت مشتری تولید میکند و برای اینکار از شاخص هایی نظیر رفتار خرید و سابقه پرداخت بهره میگیرد. ۲) در اختیار داشتن تجارت الکترونیک: این قابلیت منبع درآمد اضافی است که میتواند پشتوانه خدمات مالی شرکت باشند. ۳) مدل هیبریدی: این مدل میتواند خطر رویارویی شرکت با عدم قطعیت فناوری مالی (عدم ثبات ذاتیFinTec ) را در محیط کسب و کار را کاهش دهد.

افزودن ظرفیت های تحلیلی به ارزیابی ریسک

چالش مهم دیگر که پیش روی شرکت های فناوری مالی قرار دارد، ارائه خدمت به مشتری هایی است که پیشینه اعتباری ضعیفی دارند. دانشجویان کالج، سابقه اعتباری محدودی دارند همین عامل امکان دسترسی وام دهندگان به ریسک اعتباری را ایجاد میکند. به علاوه معمولا دارایی یا سرمایه ای ندارند تا از آن به عنوان وثیقه بهره گرفته شود. با این حال، این بدان معنا نیست که این بخش فاقد ارزش اعتباری است. داده های غیر مالی نظیر سابقه پرداخت پول از راه دور میتواند منبع جایگزینی از اطلاعات برای ارزیابی اعتبار باشد. به عنوان مثال، دستاکیم، یک پلتفرم امتیازدهی جایگزین در آمریکای لاتین است که به بهبود در نظر گرفتن مالی کمک شایان توجهی کرده است. در نتیجه، شرکت 007fenqi یک سیستم دسترسی به اعتبار را ارائه کرده است. این شرکت با به بهره گیری از تجارب و تخصص کادر بانکی خود، فرآیند اثبات شده بیمه اعتباری را به راه انداخته است. مدیر کنترل ریسک این شرکت اینگونه توضیح میدهد:

« سیستم ارزیابی اعتبار ما، نسبت به بانک های سنتی و ضمانت دهندگان اعتبار و نیز رقبای ما، جامع تر است. سیستم بانکی سنتی یک سیستم نسبتا بسته است و نمیتواند با شرکت های داده بزرگ به رقابت پردازد، حال آنکه رقبای ما با حداقل یک یا دو شرکت بزرگ داده کار میکنند. ما در حال حاضر به ۶ ارائه دهنده بزرگ داده کار میکنیم.»

سیستم سهامی خاص شرکت 007fenqi با چندین تامین کننده داده خارجی ارتباط داشت که از جمله آنها میتوان به موارد زیر اشاره کرد:

- CHSI: یک موسسه طراحی شده توسط دولت چین که خدمت تایید ثبت دانشجویان را ارائه میدهد.

- اعتبار سیستم: بازوی مالی علی بابا که امتیاز اعتبار مبتنی بر داده کاربر که بر اساس سابقه پرداخت، الگوهای رفتاری، توانایی بازپرداخت، هویت و شبکه اجتماعی برآورد میگردد را ارائه مینماید.

- تانگدوم: یک شرکت داده بزرگ که خدمات کنترل ریسک ضد کلاهبرداری و داده هایی نظیر استفاده کاربران از خدمات وام در چند پلتفرم آنلاین را ارائه مینماید.

- اطلاعات اعتباری شانگهای و اعتبار آلوین: پلتفرم به اشتراک گذاری اطلاعات اعتباری مالی خرد که داده هایی نظیر تعداد وام های قبلی و کنونی، کاربردی رد شده و غیره را ارائه میدهد.

علاوه بر داده ها، بعضی شرکت های بزرگ داده خدماتی نظیر شناسایی مالی، ارائه میکنند که به 007fenqi کمک مینماید هویت کاربردی مبتنی بر رقابت عکس های ارائه شده و تصویر ID را تایید کند. از اطلاعات مبتنی بر محل در اعتبارسنجی استفاده گردید، اینکار بر اساس تماس مشتری و سابقه ارسال پیام صورت میگیرد. به علاوه سیستم میتواند استفاده های متعدد از حساب های مختلف را شناسایی کند. ویژگی دیگر سیستم ارزیابی اعتبار، ضمانت دهنده مبتنی بر شبکه اجتماعی است. برای مثال، اگر کاربر دوستی دارد که وام خود را به 007fenqi پرداخت میکند، میتواند یک شاخص برای ارزش اعتباری کاربر به شمار آید. از همین رو 007fenqi به عنوان یک شرکت فناوری محور نسبت به موسسات سنتی موقعیت بهتری در بازار دارد، چون توانسته است از این منابع جایگزین داده استفاده نماید و فناوری را در درک دادهها به کار گیرد.

۴.۳ حفظ رشد کسب و کار با روش اکوسیستم

به عنوان اختلا گر در صنعت مالی مسئله پایداری و توسعه یک سوال همیشگی است. بدون توجه به سختی ارزیابی اعتبار، میتوان نرخ پیش فرض صفر را در نظر گرفت که در آن وام گیرندگان میتوانند بدهی خود را پرداخت نمایند.اما مورد دیگری تهدید این کسب و کار بود و آن فارغ التحصل شدن دانشجویان بود،شرکت مشتری های خود را از دست میداد.برای جلوگیری از آن استراتژی اکوسیستمی به آنها کمک کرد

همانطور که در شکل ۱ نشان داده شد، ۴ جزء مرتبط کلیدی در چرخه حیات مالی دانشجویان کالج وجود دارد، که عبارتند از خرج کردن، وام گرفتن، کسب درآمد و سرمایه گذاری. با اینکه خدمات خرج کردن( تجارت الکترونیک) و وام، کسب و کارهای درآمدسازی کلیدی برای شرکت 007fenqi بودند، اما این شرکت عنصر کسب درآمد را اضافه کرده است. اینکار نه تنها ارزش مشتری را بالا میبرد، بلکه به مهاجرت خطرات پیش فرض یا جلوگیری از پرداخت های دیرهنگام کمک مینماید. بر اساس دیدگاه رهبر اجرایی شرکت:

« یکی از چیزهایی که ما را از رقبایمان متمایز میسازد، این است که ما یک پورتال برای مشاغل نیمه وقت داریم. در مقایسه با دیگر پورتال های کار نیمه وقت مستقل، اطلاعات ما ساده هستند و هیچ عاملی در آن دخیل نیست. ما کارمندان بالقوه خود را به دانشجویانی مرتبط مینماییم که به کار کردن علاقه دارند.»

شرکت 007fenqi به منظور گسترش حیات مشتری های خود، نرم افزار کاربردی تونگتونگلی را به راه انداخته است، این یک پلتفرم سرمایه گذاری است که در ماه آوریل سال ۲۰۱۶ راه اندازی گردید. دانشجویان یا متخصصان فعال به سرمایه گذاری تشویق شدند، که به دیگر وام گیرندگان تعمیم داده شود. به عبارت دیگر، این شرکت پلتفرمی ساخت که وام گرفتن نظیر به نظیر را تسهیل کرد. این پدیده به شرکت امکان میداد تا پایه وام گیرندگان خود را بسط دهد و مشتری های جدید را به پلتفرم سرمایه گذاری جذب نماید. معمار ارشد این شرکت استراتژی اکوسیستم را اینگونه توضیح میدهد:

« وقتی اکوسیستم سر جای خود قرار دارد، ما میتوانیم داده های جامع تری در مورد مشتری جمع آوری کنیم، از جمله یان دادهها میتوان به اطلاعاتی اشاره کرد که در مورد استخدام یا پیشینه درآمد، الگوهای خرید، اولویت های سرمایه گذاری، ثبت های پرداخت و غیره وجود ارد. با توجه به این داده ها، ما میتوانیم محصولات متفاوتی را طراحی کنیم نظیر توصیه مالی ویژه، پیشنهاد یا امتیازگذاری اعتبار».

۴.۴ آموزش به کاربران از طریق مشارکت مالی دیجیتال: با رشد فناوری مالی، جمعیت های جوانتر دسترسی بیشتری به انواعی از محصولات و خدمات مالی مطلوب دارند، از طرفی بسیاری از آنها پرخطر هستند و نمیتوان آنها را به بازار عرضه کرد. اطلاعات مالی نسل جوانتر نسبت به والدین آنها کمتر است و OECD عنوان کرده است که این عدم انطباق میتواند به حساسیت جدید در میان جمعیت جوان از نظر استفاده مسئولانه از اعتبار منتهی گردد.

سواد مالی در سن جوانی تسهیل کننده رفتار مالی مسئولانه و حساس در مراحل بعدی زندگی فرد است. شرکت با آگاهی از این موضوع، به سود کوتاه مدت برای ایجاد اکوسیستم سالم تر توجه داشت، اکوسیستمی که نرخ سود را تنها ۳۰ درصد بالا میبرد. مدیر اجرایی ریسک شرکت 007fenqi اساس منطقی نرخ سود پایین خود را اینگونه توصیف کرد:

« بعضی رقبای ما در کسب سهم بازار مشتاق تر هستند. آنها پول آزاد و وام های بدون وثیقه را ارائه میدهند تا مشتری بیشتری جذب کنند. اما ما اینکار را نمیکنیم. در حقیقت، هرچه فرآیند ارزیابی اعتبار ما قویتر باشد، مشتری های ما در انتهای مسیر کمتر ریزش میکنند. آنچه از درجه اهمیت بیشتری برخوردار است این موضوع است که تنها مشتری های زبده اعتبار تضمین شده دارند.»

به علاوه، سیستم امتیاز اعتبار 007fenqi شایستگی محور بود. برای مثال، به پیشینه پرداخت کاربرد توجه داشت. برای تشویق دانشجویان به گرفتن وام، این شرکت تیمی را تشکیل داد تا به دانشجویان در دسترسی به فرصت های شغلی کمک نماید.

طرح شرکت برای تبدیل داده های کاربر به ثبت اعتباری وی، در نوع محاسبه مسئولیت پذیری مالی آنها در میان جوانان نمود یافت. مدیر اجرایی شرکت این امر را اینگونه توضیح داده است:

« وقتی داده های ما در مورد کاربران کافی است، میتوانیم یک امتیاز اعتباری فردی برای آنها در نظر بگیریم. ما میتوانیم با سارین نظیر کینگتوانشی www.qtshe.com، که یک پلتفرم شغلی پاره وقت برای دانشجویان است همکاری کنیم. این پدیده میتواند پیشینه شغلی، ثبت اعتباری، سابقه پرداخت و غیره را در خود جای دهد. خوشبختانه، اینکار به آنها در جستجوی شغل و خدمات وام در بانک های سنتی نیز در آینده کمک خواهد کرد».

ارائه مدل کسب و کار مبتنی بر اکوسیستم که شامل خدمات ارائه وام میشود، جریان های جدیدی را پیش روی این فرآیند قرار میدهد. به عبارت دیگر، تمرکز بر ارزیابی اعتباری و سود کوتاه مدت شاهدی بر طراحی درازمدت شرکت است و بازتابگر نوع آن در اموزش به جوانان چینی پیرامون اهمیت مسئولیت پذیری مالی است. در هر حال، فناوری میتواند ابزاری برای شرکت باشد که نه تنها به بقای آن کمک میکند بلکه آن را به پیش میبرد.

نتیجه گیری

با توجه به اهمیت روزافزون و مفاهیم گسترده فناوری مالی، بررسی توسعه استراتژیک شرکت فناوری مالی از چشم انداز IS الزامی است. این مطالعه موردی، یک استارت آپ وام دهنده کوچک را در چین مورد بررسی قرار میدهد و هدف آن ارائه نکاتی است که از بررسی های صورت گرفته بدست آمده است. بر اساس یافته ها، تحقیقات آتی میتوانند بر فهم موارد زیر متمرکز باشند: ۱) یک شرکت چگونه میتواند جواهر بازار را در حوزه فناوری مالی با توانای های دیجیتال نظیر تجارت الکترونیک و تحلیل داده های بزرگ اشغال نماید؛ ۲) چگونه ردپای دیجیتال مشتری میتواند یک منبع جایگزین غیر سنتی از دادهها برای تولید امتیاز اعتبار به شمار آید ۳) چگونه فناوری دیجیتال میتواند مولفه های مالی بخش های حذف شده را بهبود بخشد( دمیرگوک-کانت، کلاپر، سینگر و اودهسدن، ۲۰۱۵) و به امکانات مالی در حوزه فناوری مالی دسترسی بیشتری پیدا کند.