این روزها استارتآپها و اپلیکیشنها بسیاری از وجود زندگی افراد را تحت تأثیر قرار دادهاند. کمتر کسی است که با استارتآپهای فعال در حوزههای مختلف آشنا نباشد و برای سرعت بخشیدن در انجام کارهای خود از آنها استفاده نکند. یکی از این صنایع که استارتآپها میتوانند در آنها نقش پررنگی داشته باشند، صنعت بیمه است.

این امکان درحالی است که هنوز در کشورمان، اقدامی قطعی و تاثیرگذار از سوی استارتآپها در این صنعت ایجاد نشده است. تازهترین خبرها در این باره به دو نامهای بازمیگردد که از سوی کانون سراسری انجمنهای صنفی نمایندگان بیمه پارسیان و انجمن صنفی نمایندگان بیمه ایران صادر شده است.

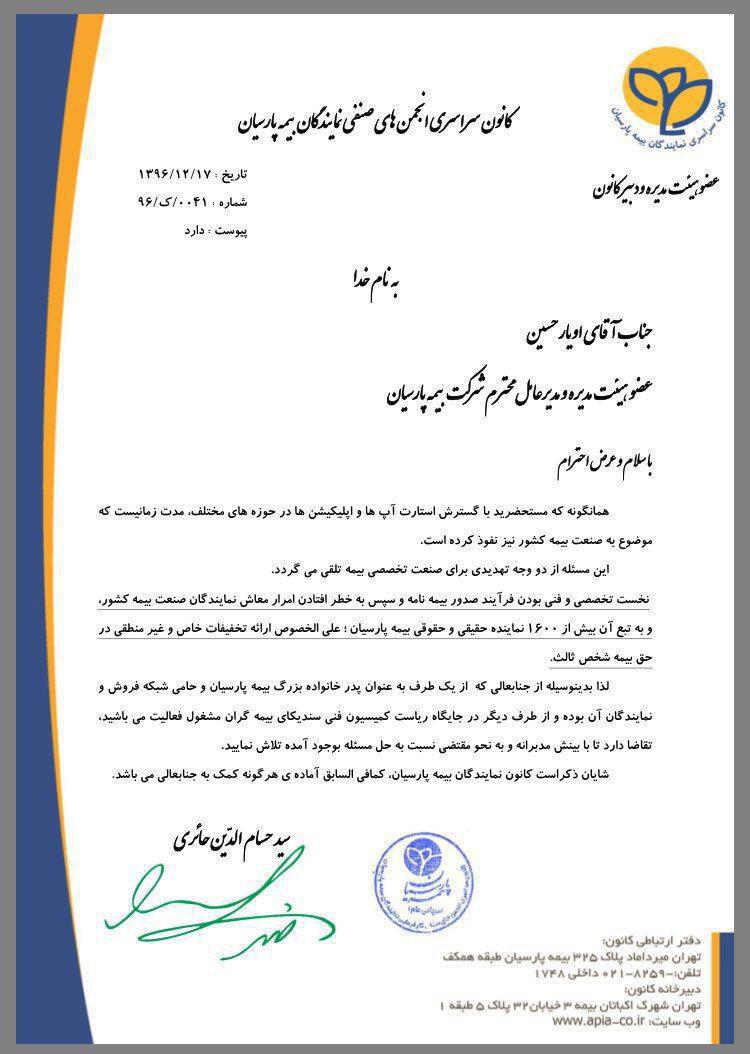

در نامهای که از سوی کانون سراسری انجمنهای صنفی نمایندگان بیمه پارسیان، در تاریخ هفدهم اسفندماه به مدیرعامل شرکت بیمه پارسیان ارسال شده به این موضوع اشاره شده که با گسترش استارتآپها و اپلیکیشنها در حوزههای مختلف، این موضوع به صنعت بیمه کشور هم نفوذ کرده است اما تهدیدی برای صنعت بیمه است؛ چراکه فرایند صدور بیمهنامه تخصصی و فنی است و دیگر اینکه امرار معاش نمایندگان صنعت بیمه کشور به خطر میافتد.

در این نامه از مدیرعامل شرکت بیمه پارسیان خواسته شده است تا با بینش مدبرانه و به نحو مقتضی نسبت به حل مساله به وجود آمده تلاش کند.

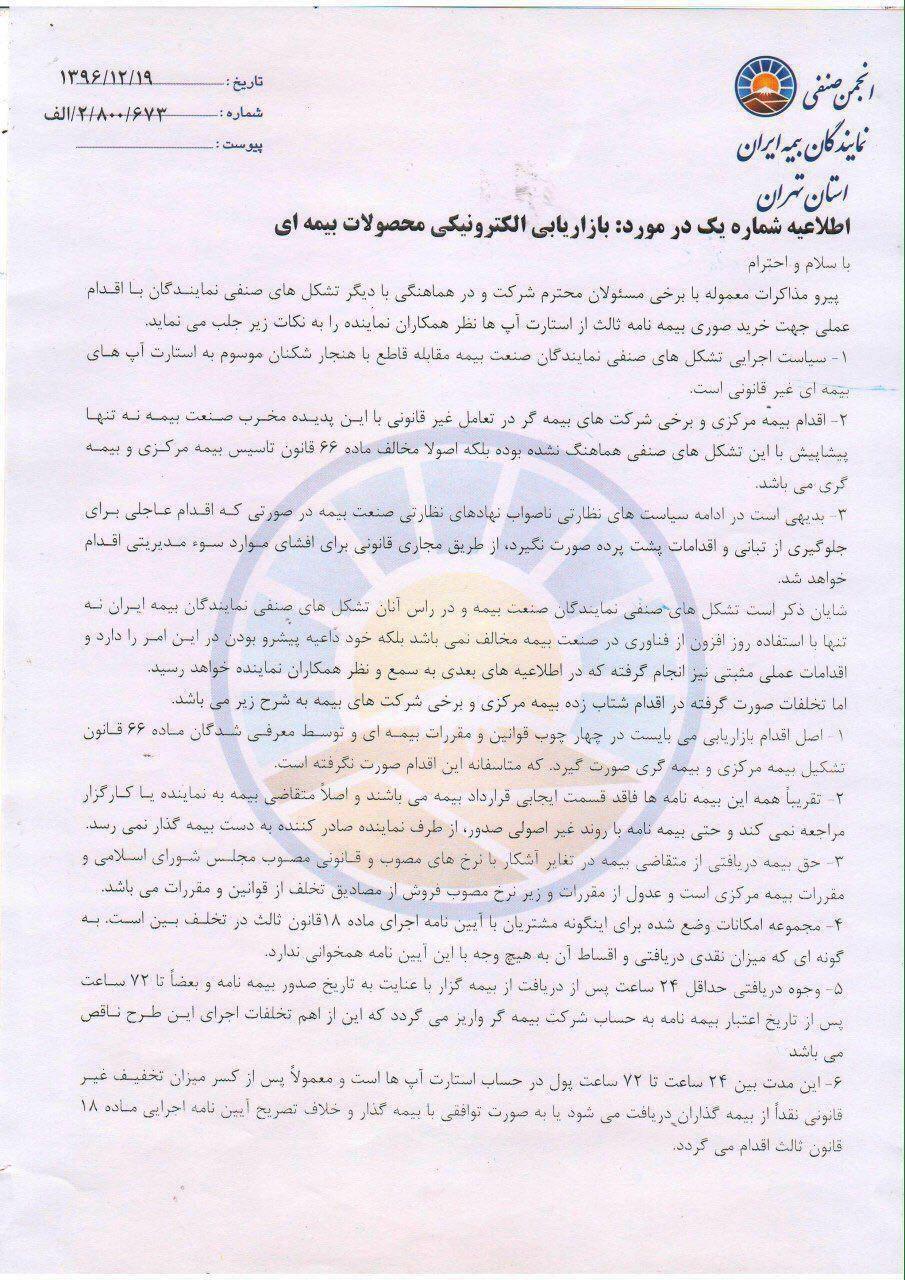

همچنین در اطلاعیهای که از سوی انجمن صنفی نمایندگان بیمه ایران با موضوع «بازاریابی الکترونیکی محصولات بیمهای» صادر شده است، نظرات نمایندگان بیمه درباره خرید صوری بیمهنامه از استارتآپها مطرح شده است.

در بند اول این اطلاعیه به صراحت آمده است، سیاست اجرای تشکلهای صنفی نمایندگان صنعت بیمه مقابله قاطع با استارتآپهای بیمهای غیرقانونی است.

نکته مطرح شده دیگر در این بیانیه این است که اقدام بیمه مرکزی و برخی شرکتهای بیمهگر در تعامل با این تشکلهای صنفی هماهنگ نشده بوده است و درصورتی که اقدام عاجلی برای جلوگیری از تبانی و اقدامات پشت پرده صورت نگیرد، از طریق مجاری قانونی برای افشای موارد سوء مدیریتی اقدام خواهد شد.

تخلفات صورت گرفته از منظر انجمن صنفی نمایندگی بیمه ایران در این باره به اقدام بازاریابی بازمیگردد که در چهارچوب قوانین و مقررات بیمهای و توسط معرفیشدگان ماده 66 قانون تشکیل بیمه مرکزی و بیمهگری صورت نگرفته است و دیگر اینکه این بیمهنامهها فاقد قسمت ایجابی قرارداد هستند.

دیگر اینکه حق بیمه دریافتی در تغایر آشکار با نرخهای مصوب و قانونی مصوب مجلس شورای اسلامی و مقررات بیمه مرکزی است و مجموعه امکانات وضع شده برای اینگونه مشتریان با آییننامه اجرای ماده 18 قانون ثالث در تخلف بین است.

مساله دیگر به وجوه دریافتی از بیمهگزار برمیگردد؛ اینکه حداقل 24 ساعت پس از دریافت وجه و بعضاً تا هفتاد و دو ساعت پس از تاریخ اعتبار بیمهنامه، مبلغ به حساب شرکت بیمهگر واریز میشود اما این موضوع در این طرح رعایت نشده است و بین 24 تا 72 ساعت، پول در حساب استارتآپها است و معمولاً پس از کسر میزان تخفیف غیرقانونی نقداً از بیمهگذاران دریافت میشود.