مینا والی، مدیرمسئول ماهنامه عصر تراکنش / گاهی لازم است اندکی از موضوع فاصله بگیریم و از دور به ماجرا نگاه کنیم. گاهی چنان غرق دوروبرمان هستیم که از اتفاقات اطرافمان غافل میشویم؛ اتفاقات و جریانهایی که گاه تاثیر مستقیمی روی کسبوکار ما دارند. جامعه ایرانی جامعه پیچیدهای است. از یک طرف آمار تحصیلات بالا را داریم و از طرف دیگر نحوه رانندگی یا فرهنگ استفاده از مترو تناسبی با آمار تحصیلاتمان ندارد. بهعنوان یک مجموعه رسانهای تخصصی، نگاه تحلیلی به آنچه در جامعه میگذرد، همیشه از دغدغههای شبکه راه پرداخت بوده و هست. برای ما جالب است در کنار تمام اتفاقاتی که در فینتک میگذرد، نگاه مردم جامعه به فینتک را هم بدانیم. این همه از فینتک میگوییم که شاید تمام مخاطبش به ۳۰ هزار نفر هم نرسد. برای اینکه بتوانیم نگاهی تحلیلی به فینتک از بیرون داشته باشیم پژوهشی را انجام دادیم که بخشی از نتایج آن را در این یادداشت با شما در میان میگذاریم.

ما در بخشی از کار تحقیقاتی خود درباره فینتک که نامش را گذاشتهایم «گزارش فینتک ایران»، به سراغ مردم رفتیم تا ببینیم بخشی از مشتریان فینتک درباره آن چگونه میاندیشند و رفتار میکنند. برای جمعآوری دادهها از کمک دوستان خوبمان در استارتآپ نظربازار استفاده کردیم. نظربازار یک بستر تحقیقات بازار آنلاین است. نظرسنجی را با الهام از دستهبندی جیمز هیکاک از فینتک با ۱۲ سوال آماده کردیم. نمونهگیری ما شامل ۱۰۰۰ نفر از مردم ایران بود که این نمونه تا حد خوبی معرف جامعه ایرانی است.

اگر بخواهیم نتایج نظرسنجی را در یک کلمه خلاصه کنیم، واژهای جز «نگرانکننده» نمیتواند دیدگاه و رفتار مردم درباره فینتک را در ایران به تصویر بکشد. بگذارید از اعداد کمک بگیریم تا اوضاع برای ما روشنتر شود.

[mks_pullquote align=”left” width=”600″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

نظربازار

نظربازار یکی از سرویسهای بومی تحقیقات بازار آنلاین است که با در اختیار داشتن طیف وسیعی از مصرفکنندگان ایرانی، امکان تحقیقات بازار آنلاین را برای تمام کسبوکارهای بزرگ و کوچک فراهم کرده است. بهعلاوه نظربازار به شما کمک میکند دادهها را خیلی سریع (استفاده از تلفن همراه هوشمند = تسریع سرعت جمعآوری داده) و مقرونبهصرفه (استفاده از ابزارهای دیجیتال = کاهش هزینههای میدانی) از مصرفکنندگان مدنظر خود جمعآوری کنید. در نهایت میتوانید با استفاده از این دادههای قابل اتکا (استفاده از الگوریتمهای هوشمند در مراحل کنترل نمونه و جمعآوری داده = افزایش اطمینان دادهها)، به اتخاذ تصمیمهای مطمئن و هوشمندانه بپردازید.

[/mks_pullquote]

.

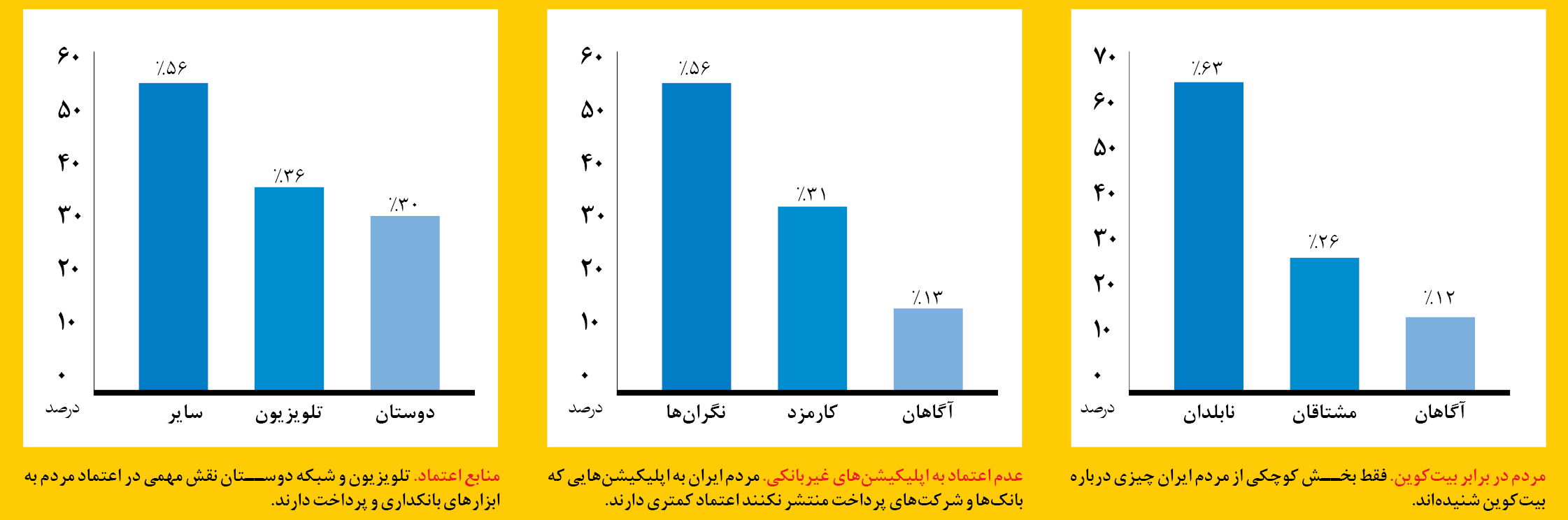

ملکه بیتها یا سکه بیتی؟

آنقدر از بیتکوین و ارزهای رمزنگاریشده گفتهایم که شاید به نظر برسد دیگر همه درباره بیتکوین میدانند. بله، بیتکوین موضوع مهمی است، ولی فعلا مردم به آن توجه کمی نشان دادهاند. به نظر میرسد فعلا بیتکوین یا به قول آن کارشناس اقتصادی رسانه ملی ملکه بیتها، موضوع چندان جذابی نیست. این را نظرسنجی ما هم تایید میکند. ۶۳ درصد پاسخدهندهها یا چیزی درباره ارزهای رمزنگاریشده مانند بیتکوین نشنیدهاند، یا به دلیلی مانند عدم اعتماد نمیخواهند در این زمینه سرمایهگذاری کنند، یا اینکه نه راه سرمایهگذاری را بلدند و نه قصد خرید دارند. در این میان ۲۶ درصد افراد مشتاقاند در ارزهای رمزنگاریشده سرمایهگذاری کنند، ولی یا راه آن را بلد نیستند یا نگرانند که از این طریق سرمایهشان را به باد دهند. فقط ۱۲ درصد پاسخدهندهها جزء آنهایی هستند که ما نامشان را گذاشتهایم آگاهان. اینها کسانی هستند که یا تا به حال ارز رمزنگاریشده خریدهاند یا راهش را بلدند و همچنین اعتماد دارند، ولی علاقهای به سرمایهگذاری در این زمینه ندارند. آمار ما نگرانکننده هست؛ وقتی یادآوری کنیم اینها پیشروهای جامعهاند که گوشی هوشمند دارند و آنلایناند و احتمالا باید کمی درباره مخاطبان ارزهای رمزنگاریشده بااحتیاط رفتار کنیم و انتظار داشته باشیم روی دانش مردم درباره این ارزها بیشتر کار شود.

ارزشی که دیده نشد

احتمالا پرتکرارترین واژه در نظرسنجی ما «اعتماد» است. اعتمادی که وجود ندارد. البته که اعتماد موضوع مهمی است، بهخصوص زمانی که صحبت از جان و مال مردم میشود، ولی این عدم اعتماد تا کجا طبیعی است؛ اینکه بیش از نیمی از پاسخدهندههای ما به اپلیکیشنهای بانکی غیر از اپلیکیشن رسمی بانک اعتماد ندارند را باید طبیعی بدانیم یا باید نگران باشیم؟ البته خیلیها میگویند اعتماد در جامعه ما کالای نایابی شده است. این عدم اعتماد جاهای دیگر، بهخصوص در شرایط بحرانی بیشتر خودش را نشان میدهد. اعتماد از دست رفته را زمانی که هلال احمر برای زلزلهزدههای کرمانشاه کمک جمعآوری میکرد هم دیدیم. مردم به شخصیتهایی مثل علی دایی یا صادق زیباکلام بیشتر از یک نهاد رسمی مانند هلال احمر اعتماد دارند. البته اینجا کمی تناقض وجود دارد؛ قاطبه مردم به بانکها بیاعتمادند و گمان میکنند بانکها با آنها صادق نیستند، اما از طرف دیگر در زمینه اپلیکیشنهای بانکداری راحتتر میتوانند به اپلیکیشنی که خود بانک معرفی میکند، اعتماد کنند تا اپلیکیشنی که بهطور رسمی از کانال بانک معرفی نشده است. این آمار برای استارتآپهایی که در دسته بانکداری فعالیت میکنند، نگرانکننده است که تا وقتی زیر چتر یک بانک فعالیت نکنند، باید نگران اعتماد مشتریهای بالقوه باشند. عددهایی که به دست آوردیم، نشان میدهد فقط ۱۳ درصد مشارکتکنندهها حتی با کارمزد بیشتر هم حاضرند از اپلیکیشنهای بانکداری استفاده کنند. این دسته را که باز نامشان را «آگاهان» گذاشتیم، کسانی هستند که به ارزش و کارایی این اپلیکیشنها پی بردهاند. ۳۱ درصد مردم اگر این اپلیکیشنها کارمزد بیشتری نسبت به سایر اپلیکیشنها یا خود بانک داشته باشد، از آن استفاده نمیکنند.

.

تلویزیون کمتاثیر

زمانی تلویزیون مهمترین منبع اطلاعاتی مردم بود، آنقدر که در مکالمههایشان به نظر کارشناسهای تلویزیون استناد میکردند. امروز نهتنها در دنیا تلویزیون نسبت به ۳۰ سال پیش قدرت خود را از دست داده است، بلکه در ایران بهدلیل عملکرد بد صداوسیما مردم دیگر مثل گذشته به این رسانه اعتماد ندارند. نظرسنجی ما هم نشان میدهد مردم از کانالهای دیگری غیر از تلویزیون با اپلیکیشنهای پرداخت آشنا شدهاند. کانالهایی مانند تبلیغات آنلاین، نشریهها و بیلبوردها در مجموع بیشتر از تلویزیون برای اپلیکیشنها مشتری آوردهاند. عددهای ما نشان میدهد فقط یکسوم مشارکتکنندهها از طریق رسانه تلویزیون با اپلیکیشنهای پرداخت آشنا شدهاند. این عددها وقتی بیشتر معنا پیدا میکنند که آمار هزینههایی که شرکتها برای تبلیغات در برنامههای تلویزیونی و آگهیهای بازرگانی خرج میکنند را داشته باشیم. ما این عددها را نداریم، اما مثل روز روشن است که عددهای هنگفتی خرج این برنامهها میشود. ۳۰ درصد افراد هم از طریق دوستان و آشنایانشان با اپلیکیشنهای پرداخت آشنا شدهاند که این نیز همان تبلیغات دهانبهدهان است. با این وضعیت باید دید تبلیغات وسیع تلویزیون روی یک ستاره مربع جدید و انحصاری چقدر نتیجه خواهد داد.

.

مستقلها به بهشت نمیروند

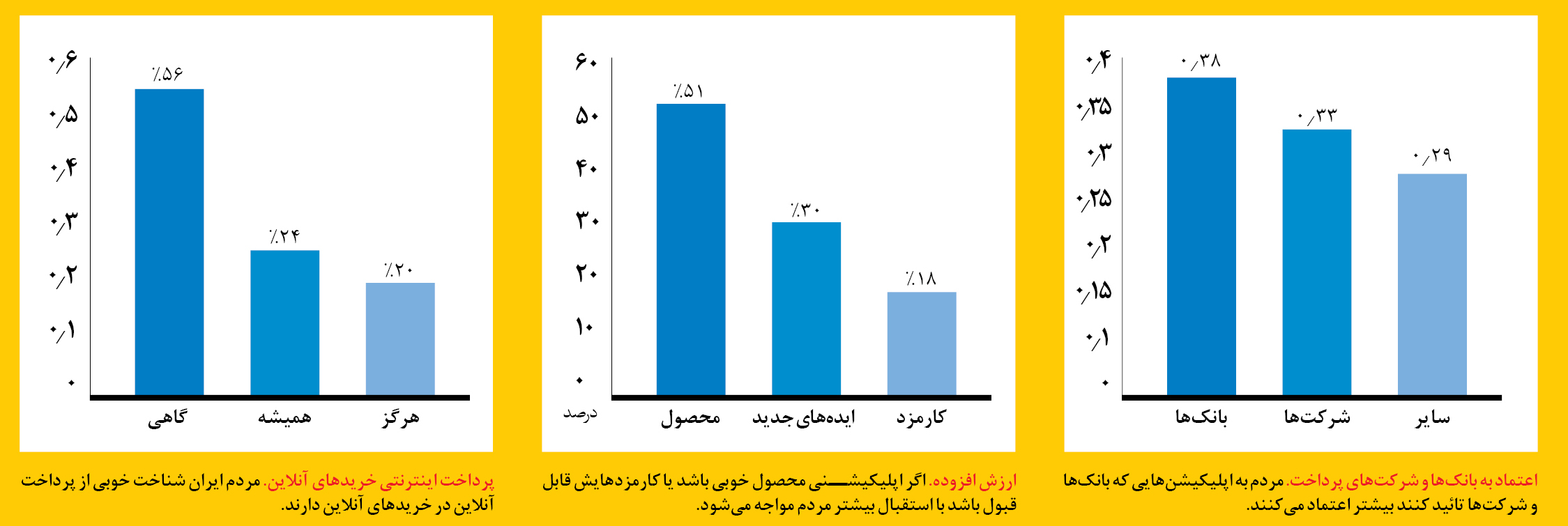

در چه صورت به اپلیکیشنهای پرداخت اعتماد میکنید؟ این یکی دیگر از سوالهای ما بود که در نهایت معلوم شد مردم بیش از هر روش دیگری برای اعتماد به یک اپلیکیشن به تایید بانکهای دارای مجوز نیاز دارند. در جایگاه بعد تایید شرکتهای پرداخت دارای مجوز شاپرک و بانک مرکزی قرار دارد. در نهایت روشهایی مانند مشاهده در آگهیها و برنامههای تلویزیونی و توصیه دوستان و آشنایان در مجموع اعتماد ۲۹ درصد افراد را جلب میکند. باز هم برمیگردیم به اعتمادی که مردم به بانکها دارند و نگرانی نسبت به اپلیکیشنهایی که مستقل از بانکها و شرکتها فعالیت میکنند.

اگر قرار باشد محصولی نوآورانه ارائه شود، نمیتوانیم انتظار داشته باشیم یک بانک یا یک شرکت بزرگ کاری خلاقانه انجام دهد که چابکی لازم را داشته باشد. فعالان فینتک در دنیا استارتآپهایی هستند که بهصورت مستقل به نوآوری برهمزننده دست میزنند، نه اپلیکیشنها و سرویسهایی که زیر چتر یک بانک یا شرکت دست به نوآوری میزنند. استارتآپها برای جلب اعتماد مردم نیاز دارند روی تایید بانکها و شرکتها مانور دهند و این بخش را برجسته کنند. اما به نظر میرسد هنوز هم درصد کمی هستند که توصیه دوستان و آشنایان و آگهی و برنامههای تلویزیونی برای آنها اعتماد بیشتری به ارمغان میآورد.

طراحی محصول مهم است

دور از انتظار نیست که محتوا مهم است و خیلیها هم میگویند محتوا پادشاه است. پاسخ مردم به سوال ما درباره انگیزهشان برای استفاده از اپلیکیشنهای پرداخت هم همین را نشان میدهد. چیزی که در درجه اول برای آنها مهم است، خود محصول و دسترسی آنها به خدمات متفاوت و البته تجربه کاربری بهتر است. ۳۱ درصد افراد بیش از همه به دسترسی به محصولات و خدمات متفاوتتر رای دادهاند که با گزینه تجربه کاربری در مجموع خود محصول ۵۱ درصد انگیزه افراد را برای استفاده از اپلیکیشنهای پرداخت شامل میشود. دستهای از افراد هم هستند که همیشه به استفاده از ایدهها و محصولات جدید علاقهمند هستند. در ارتباطات نظریهای داریم با نام اشاعه نوآوریها که فرایند اشاعه یک نوآوری را در جامعه بررسی میکند. در این نظریه افراد نسبت به اشتیاقشان برای استفاده از فناوری دستهبندی میشوند. طبق عددهایی که ما جمعآوری کردیم، ۳۰ درصد افراد جزء نوآوران و اقتباسگران اولیه در این نظریه هستند که با انگیزههایی مانند علاقه به کسبوکارها و ایدههای جدید و حمایت از آنها، مشتری اپلیکیشنهای پرداخت میشوند.

[mks_pullquote align=”left” width=”600″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

نظریه اشاعه نوآوریها

اشاعه نوآوریها (diffusion of innovations) تئوری متعلق به اورت ام. راجر، پژوهشگر سرشناس عرصه ارتباطات است.

این نظریه اشاعه فرایند اجتماعی نوآوریها را اعم از ایدهها و شیوههای جدید استفاده از وسایل و چگونگی دستیابی به آنها و نحوه گسترش آنها را در یک نظام اجتماعی بررسی میکند. این نظریهپرداز؛ نوآوری را بهعنوان ایده، عمل، هدف، وسیله یا انطباق با وضعیت متغیری که شخص آن را نو فرض میکند، تعریف کرده است.

[/mks_pullquote]

.

میگویند خرید اینترنتی در ایران چیزی حدود یک درصد کل خردهفروشی کشور است و در این درصد پایین رفتار پرداخت مردم هم جالب است. در میان پاسخدهندههای ما فقط ۲۴ درصد هستند که با وجود انجام خرید بهصورت اینترنتی، پرداخت را هم بهصورت اینترنتی انجام میدهند. در این میان ۵۶ درصد افراد گاهی پول را هم اینترنتی پرداخت میکنند. هدف ما از این سوال سنجش رفتار افراد در خریدهای اینترنتی بود. در واقع میخواستیم رفتار کسانی که همیشه اینترنتی پرداخت میکنند یا آنهایی که اصلا اینترنتی پرداخت نمیکنند در مقابل دستههای مختلف فینتک را بدانیم. یک نکته قابل توجه این است که کسانی که همیشه در خریدهای اینترنتی بهصورت آنلاین پرداخت را انجام میدهند، کمتر از کل پاسخدهندهها از طریق دوستانشان با اپلیکیشنهای پرداخت آشنا شدهاند و تبلیغات آنلاین روی این دسته تاثیری نزدیک به تلویزیون دارد. از طرف دیگر آنهایی که هیچوقت آنلاین پرداخت نمیکنند، بیش از سایرین تحت تاثیر برنامهها و آگهیهای تلویزیون به اپلیکیشنهای پرداخت اعتماد میکنند. روش آشنایی این افراد با اپلیکیشنها هم بیشتر از طریق تلویزیون و دوستان است و سهم تبلیغات آنلاین و نشریهها در بین این دسته کاهش قابل ملاحظهای دارد.

کارت ابزار محبوب انتقال

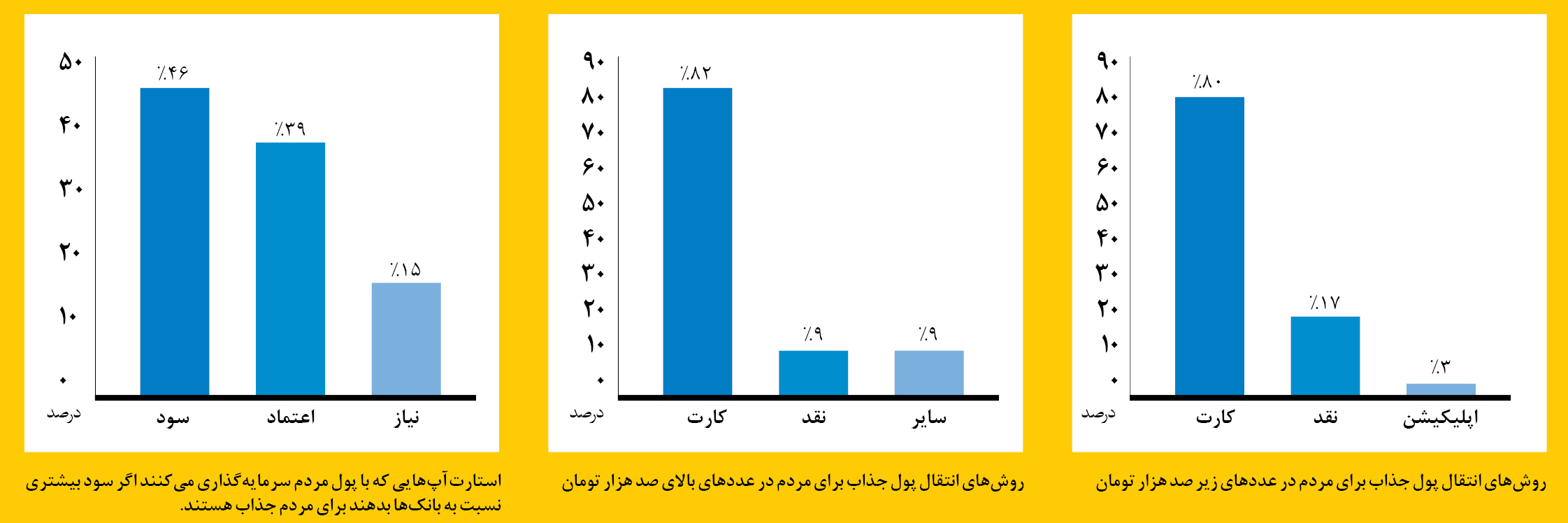

یکی دیگر از سوالاتی که پرسیدیم این بود: «اگر بخواهید زیر صد هزار تومان برای کسی پول منتقل کنید، آن را از چه طریقی انجام میدهید؟» عددها با اختلاف بالا، ابزار کارت را محبوبترین وسیله انتقال پول نشان میدهند. ۸۰ درصد افراد ترجیح میدهند از کارت با روشهای مختلفی مانند اینترنتبانک، خودپرداز، اپلیکیشنهای شرکتهای پرداخت یا کارتخوان استفاده کنند که هر کدام از این روشها به ترتیب ۴۱، ۲۱، ۱۲ و ۵ درصد کل پاسخدهندهها را دربر میگیرد. پول نقد با ۱۷ درصد در جایگاه بعدی قرار دارد و اپلیکیشنهای استارتآپی با سه درصد کمترین محبوبیت را برای انتقال پول دارند.

همین سوال را برای مبالغ بالای صد هزار تومان پرسیدیم که این بار نیز ابزار کارت با روشهای مختلف محبوبتر از سایر روشها بود. اینجا شاهد ۸۲ درصد سهم کارت هستیم که البته این عدد با در نظر گرفتن اپلیکیشنهای استارتآپی هم هست که اگر تعدادی که به این اپلیکیشنها رای دادهاند را از مجموع ابزار کارت خارج کنیم، عدد ۷۹ درصد به دست میآید. استارتآپها هم درمجموع سه درصد این دسته انتقال پول را به خود اختصاص میدهند. اما روشهای دیگری مانند پول نقد، اینترنتبانک، مراجعه به شعبه، ساتنا یا پایا و چک در ردههای بعدی قرار میگیرند. نتایج حاصل از این سوال نشان میدهد که کارت به کارت در بین مردم بیش از سایر روشها جا افتاده است. روشی مانند ساتنا و پایا با اختلاف کمی بالاتر از چک قرار دارد که چون چک در دسترس همه نیست، میتوانیم نتیجه بگیریم مردم با روش ساتنا و پایا خیلی کم آشنا هستند.

[mks_pullquote align=”left” width=”600″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

دستهبندی گزینشکنندگان نوآوریها در نظریه راجرز:

- نوآوران (پنج درصد جامعه): افراد جسور و خطرپذیر که بیش از بقیه به آزمایش اندیشههای جدید علاقهمند هستند، اینها بیشتر به تکنولوژی میپردازند و بیشتر برای پذیرش چیزهای جدید تلاش میکنند .

- اقتباسگران اولیه (10 درصد جامعه): سریع و آگاهانه سازگار میشوند؛ افراد محلی قابل احترام که در نظام اجتماعی بیشترین تعداد رهبران اجتماعی را شکل میدهند.

- اکثریت اولیه (40 درصد جامعه): افراد بافکر و نکتهسنج که در موقعیت رهبران فکری نیستند و در اخذ تصمیم ملاحظهکار بوده و بااحتیاط عمل میکنند.

- اکثریت متاخر (40 درصد جامعه): افراد مردد و شکاک که بهخاطر ضرورتهای اقتصادی یا افزایش فشارهای محیطی و اجتماعی نوآوری را میپذیرند .

- عقبماندگان (پنج درصد جامعه): افراد سنتگرا و وابسته به محیط زندگی که اغلب گوشهگیر بوده و در گذشته سیر میکنند.

[/mks_pullquote]

.

این کار پژوهشی که با همکاری نظربازار انجام دادهایم، بهزودی تحت عنوان «گزارش فینتک ایران» منتشر میشود. نکته مهمی که تا همین جا به آن رسیدهایم، این است که به نظر میرسد استارتآپهای فینتک ایران برای موفقیت در بازار ایران راه طولانی پیش رو دارند. جلب اعتماد مردم کار آسانی نیست.

2 پاسخ

با سلام و عرض ادب.بنده مدت زیادی است که بر روی کسب درآمد از بستر اینترنت البته به صورت پاره وقت کار میکنم ایجاد اعتماد بزرگترین و مهتمرین اولویت فین تک ها می باشد.برای این کار سناریوها و استراتژی های مختلفی بنده دارم و بسیار علاقمند به همکاری با شما.ضمنا تبریک عرض می کنم به خاطر این وب سایت و مجله فوق العاده.

موفق باشیدریسی

ممنون از گزارشتان منتهی واقعا نحوه توضیح دادنتان بد بود. آمارها را درهم برهم کرده اید و ملقه ای درآورده اید که فقط مبهم شده است و به درستی نتوانستید نشان دهید وضعیت آماری چگونه است!