پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

رضا زرنوخی، رئیس انجمن سرمایهگذاری خطرپذیر ایران / در سالهای اخیر زیستبوم (اکوسیستم) کارآفرینی ایران تحولات جدی را پشت سر گذاشته است. شکلگیری شرکتهای متعدد نوپا (استارتآپ)، مراکز رشد و کارآفرینی، شتابدهندهها (Accelerator) و صندوقهای سرمایهگذاری خطرپذیر (Venture Capital) در کنار فضای آموزش کارآفرینی در مراکز آموزش عالی و سایر مؤسسات آموزشی در پنج سال اخیر بهطور قابلتوجه رشد داشته است.

در فضای ترویجی هم برگزاری رویدادهای مختلف برای شناسایی کارآفرینان و فرصتهای سرمایهگذاری به توسعه این فضا کمک کرده است. از سوی دیگر دولت هم با اجرایی کردن قانون تأسیس و حمایت از شرکتهای دانشبنیان، گام مهمی را برای تسهیلگری و توسعه در این بخش برداشته است و اخیراً نیز ایجاد صندوقهای سرمایهگذاری جسورانه در بورس کلید خورده است.

نکته مهمی که در این بین مطرح میشود سرعت رشد شرکتهای نوپا (استارتآپ) و علاقه روزافزون کارآفرینان جوان ایرانی به حضور در این فضا و ضرورت تأمین منابع مالی و ساختارهای مناسب پشتیبانی از آنهاست. همچنین در این فضا صحبت از حضور سرمایهگذاری خارجی در تقویت این زیستبوم نیز مطرح میشود؛ اما سؤالی که وجود دارد این است که این زیستبوم نوپا و در حال رشد، نیازمند سرمایهگذاری خارجی است؟ و منابع داخلی توان پشتیبانی را ندارد؟

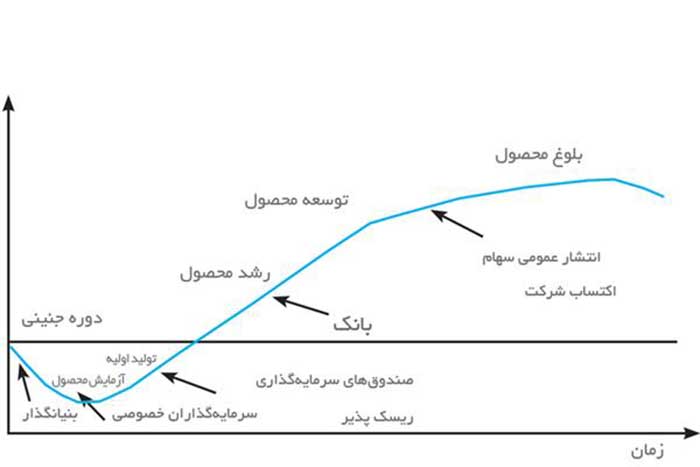

برای پاسخ به این سؤال باید به چرخه رشد و فرآیند توسعه شرکتهای نوپا در ایران نگاهی بیندازیم. در ادبیات سرمایهگذاری کارآفرینی نوآورانه نیازهای مالی پروژه در چند مرحله قابلتعریف است:

در مرحله شکلگیری ایده نیاز به منابع مالی حداقلی برای شکلگیری تیم و انسجام در راهبری ایده و فرصت سرمایهگذاری داریم که این منابع در کنار ارائه مشورتها و راهنماییهای لازم برای تعریف صحیح و دقیق ایده باید تزریق شود و طرح تجاری قابل اجرایی مشخص شود.

در مرحله بعد مرحله (A) که طرح تجاری اجرایی آماده شد و انسجام تیم اجرایی تا حدودی شکل گرفت، نیاز به منابع برای عملیاتی کردن طرح، تهیه نمونه محصول قابلفروش و فرآیندهای بازاریابی در ابعاد کوچکتر و معرفی محصول به مشتریان است.

و پس از انجام موفقیتآمیز مرحله A، ابعاد واقعی توسعه کسبوکار و ارائه محصول یا خدمت به بازار در مقیاس واقعی انجام میگیرد که سرمایهگذاری قابلتوجهی برای تأمین فضا و زیرساخت، امکانات تولید و تبلیغات و بازاریابی و تأمین هزینههای تیمهای اجرایی لازم دارد. رسیدن به این مرحله برای همه فرصتهای سرمایهگذاری اولیه ممکن نیست و بسیاری از فرصتها در همان مرحله قبلی شکست میخورند.

اگر بخواهیم در مورد نحوه تأمین مالی مراحل فوق به سراغ ابزار مالی سنتی مانند تسهیلات و وام از طریق بازار پول (شبکه بانکی)، یا سرمایهگذاری از طریق بازار بورس برویم با یک چالش جدی مواجه میشویم که آن هم پوشش ریسک و مدیریت هوشمندانه تزریق منابع است که تناسبی با مأموریتها و مقررات آنها ندارد. ازاینرو شکلگیری نهاد مالی تخصصی با عنوان سرمایهگذاری خطرپذیر (VC) ضروری است. این سرمایهگذاری دارای پنج خصوصیت است:

۱. سرمایهگذار خطرپذیر یک واسطه مالی است، به این معنا که سرمایه سایر سرمایهگذاران را جمعآوری کرده و به طور مستقیم روی سبدی از بنگاههای اقتصادی نوپا، سرمایهگذاری میکند.

۲. VC تنها در شرکتهای خصوصی سرمایهگذاری میکند. به این معنا که تا مدتی پس از سرمایهگذاری، این شرکتهای خصوصی قابلیت معامله شدن در بازار سهام را نخواهند داشت.

۳. VC در نظارت و مساعدت شرکتهای سبد سرمایهگذاری خود نقش فعالی ایفا میکند.

۴. هدف اصلی VC، حداکثر کردن بازده مالی خود از طریق خروج از سرمایهگذاریها در هنگام فروش شرکت یا عرضه عمومی اولیه سهام آن است.

۵. سرمایهگذاری یک شرکت VC با هدف تأمین سرمایه لازم برای رشد داخلی شرکتها صورت میگیرد و همراهی زیادی را متناسب با نیازهای شرکتهای نوپا در مراحل رشد اولیه صورت میدهد و موفقترین ابزار تجربهشده جهانی در توسعه این شرکتهاست.

تجربه جهانی و به ویژه کشورهای اروپایی و آمریکایی نشاندهنده ارتباط مستقیم بین صنعت سرمایهگذاری خطرپذیر (VC) با پیشرفت شرکتهای نوآور است. این تجربه نشان میدهد سازماندهی و دانش و مدیریت خوبی در این نهادها در جهان ایجاد شده است و کشور ما هم به بهرهگیری از این دانش و تجربه نیاز دارد.

اما سؤال اساسی این است که به چه نوع سرمایهگذاری خارجی و در چه مرحلهای نیاز است؟

ازآنجاکه سرمایهگذاری خارجی با هدف رسوخ به بازارهای جدید و اقتصادهایی با قابلیت رشد بالا به منظور بهرهبرداری از ارزشافزوده اقتصادی در طی این مرحله رشد وارد میشود و تمرکز خود را بر گرفتن سهم مالکیت از شرکتهای موفق همچنین سهم بازار قابلتوجه میگذارد، به نظر میرسد باید در قبال واگذاری بازار و مالکیت شرکتها حداکثر استفاده را برد و تا جایی که ایجاد ارزشافزوده اقتصادی در شرکتهای نوآور داخلی با استفاده از منابع داخل کشور (که عمدتاً از سوی نهادهای غیردولتی تأمین میشود) امکانپذیر باشد، سراغ سرمایهگذار خارجی نرویم.

همزمان نسبت به شناسایی سرمایهگذاران خارجی هوشمند که تجربه موفق در توسعه شرکتهای نوپا در سطح بینالمللی دارند و از دانش مدیریتی و قابلیتهای سازمانی و نیروی انسانی در حرفهای کردن شرکتهای نوپا برخوردار هستند، اقدام شده و متناسب با بهرهگیری از ظرفیتهای آنها در قالب ایجاد صندوقهای سرمایهگذاری مشترک بین طرفهای ایرانی و خارجی با لحاظ ترکیب سهام متناسب که طرف ایرانی امکان چانهزنی و مدیریت آن را حفظ کند، حرکت شود. بدیهی است جذب هوشمندانه و تدریجی سرمایهگذاری خارجی منجر به توسعه نهادهای سرمایهگذاری خطرپذیر (VC) حرفهای در کشور و به تبع آن رشد شرکتهای نوپای ایرانی برای ورود به فضای رقابت بینالمللی خواهد شد.

نکته دیگر درزمینهٔ سرمایهگذاری خارجی فقدان قوانین لازم برای هدایت هدفمند این جریان است. نبود قوانین، امروز این اجازه را به یک سرمایهگذار خارجی میدهد که با منبع مالی مشخصی یک بازار خاص در کشور را هدف قرار دهد و تمام مالکیت کسبوکارهای موفق در آن عرصه را به خود اختصاص دهد. این موضوع یکی از مهمترین ریسکهای توسعه کسبوکارهای نوپا از سوی کارآفرینان محلی است که در هنگام مواجهه با چنین شرایطی با سرمایه اندک مجبور به رقابت نابرابر با یک رقیب ثروتمند و قدرتمند خواهند بود؛ اما اگر شرایطی ایجاد شود که سمتوسوی حرکت سرمایهگذاری خارجی به جای تأکید بر مالکیت بر مشارکت با کارآفرینان بومی در ساختن کسبوکار موفق باشد، این مدلی برد-برد برای هر دو سوی ماجراست.

منبع: هفتهنامه تجارت فردا