پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

احسان مهدی زاده؛ کارشناس سایت و تولید محتوا توسن تکنو / تغییر شکل شعب یکی از مباحث جدی پیش روی بانکها در دههٔ اخیر است. با بررسیهای اخیر و بر طبق نتایج بهدستآمده از تحقیقات صورت گرفته روی فعالیتهای شعب، بالا بودن هزینههای جاری آنها و از طرفی کاهش درآمدها در شعبه به نحو چشمگیری نمایان شده است. هزینههای جاری شعب شامل هزینههای استقرار و راهاندازی یک شعبه و تشکیل دفتر، هزینههای اداری و لوازمالتحریر، هزینههای مربوط به سختافزارهای بانکی و کامپیوترها، هزینههای نیروی انسانی، هزینههای خدمات شهری نظیر وجوه برق و تلفن و مواردی نظیر این است.

در سوی مقابل این کاهش درآمد که درواقع بخشی از آن ناشی از کاهش نرخ سود بانکی و سیاستهای اقتصادی دولتهاست، بانکها را با این حقیقت مواجه ساخته است که اگرچه تا اینجا با تکیهبر مراجعهٔ مشتریان خود و نرخهای سود بالاتر با چالش کمتری در حوزهٔ درآمدهای خود روبهرو بودند، ولی این بار موضوع جدیتر است و باید برای جلوگیری از ورشکستگی خود هر چه سریعتر وارد عمل شوند.

اینجا بود که بانکها در سراسر جهان شروع به تحقیق و تفحص از میزان درآمد و هزینههای خود به نحو جدیتری نسبت به گذشته کردند و پس از تحلیل نتایج به این نتیجه رسیدند که برای جبران هزینههای سرسامآور شعب میبایست بهطورجدی تغییراتی در مدل ارائهٔ خدمات به مشتریان خود صورت دهند.

همزمان با این تحقیقات بررسی رفتار مشتریان در خدمات گیری از شعب نیز به لحاظ کمی و کیفی موردبررسی قرار گرفت. پس از ترسیم نمودارهای مربوطه این موضوع مبرهن شد که طی سالیان متوالی، یک نمودار معنادار کاهشی در میزان مراجعهٔ مشتریان به شعب بانکها نمایان شده است؛ پی بردن به این حقیقت در مدل رفتار مشتریان، بانکها را با این چالش جدید روبهرو کرد که مشتریان برای دریافت خدمات موردنیاز خود لزوماً به شعبه مراجعه نمیکنند.

از طرفی آمار برآمده از میزان تراکنشها بین مشتری و بانک نیز موردبررسی قرار گرفته بود و با تحلیل آنها، استقبال مردم از کانالهای جدید ارائه خدمت به مشتریان رشدی معنادار را نشان میداد.

با توجه به این آمارها شعبه زدایی یا بهصورت محدودتر ادغام شعب، بهعنوان یکی از راهبردیترین سیاستهای بانکها در جهت کاستن از هزینهها و افزایش بهرهوری، رو به گسترش نهاد و همزمان رشد تکنولوژیهای مرتبط با فناوری اطلاعات بانکی و پرداخت در این مسیر راهگشای بانکها شد. چراکه حفظ شبکهٔ مشتریان و همچنین دستیابی به مشتریان بیشتر و افزایش سطح خدمات بهصورت شبانهروزی و در تمام طول هفته حتی ایام تعطیل با کمترین هزینه تنها از این مسیر ممکن خواهد بود و در بازار رقابتی امروز، بانکی پیشتاز و موفق خواهد بود که تکنولوژی نوین را جهت ارائهٔ سرویس به مشتریان خود به خدمت بگیرد، آنهم درست همزمان با کاستن از تعداد شعب فیزیکی، نیروی انسانی و هزینههای جاری شعب!

در بازار رقابتی این روزهای بانکها، این موضوع ضروری است که بانک از راهی که مشتری ترجیح میدهد با او تعامل داشته باشد، حالا این راه یا از طریق شعبه است، یا آنلاین است، یا با یک دستگاه موبایل میسر است، یا از طریق ارتباط فردی است و یا از طریق تلفن! مهم تحقق خواستهٔ مشتری است، آنهم از سادهترین و امنترین مسیر برای مشتری!

رفتارهای مشتریان در دنیای امروزی و تحلیل نوع تعامل آنها با بانکها مبین این مطلب است که مسئلهٔ اصلی آنها وجود شعب نیست، بلکه دریافت خدمات بانکی در هر زمان و مکانی است و این نکتهٔ بسیار مهمی است که میبایست مدنظر قرار گیرد. یکی از بهترین راههای ارائهٔ سرویس به مشتری در ساعات تعطیلی شعب، پیگیری تماسهای تلفنی آنهاست که به طرز قابلتوجهی، نتایج خود را بروز میدهد و یک استفادهٔ بزرگ از ساعات تعطیلی شعبه است.

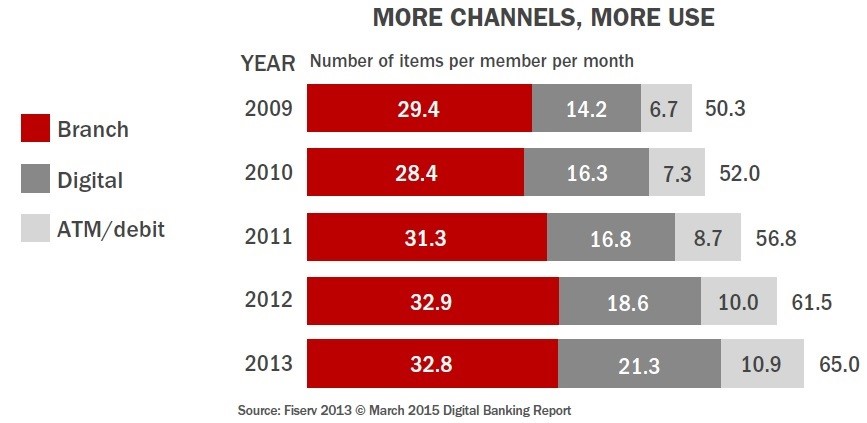

طبق آمار Fiserv که در ماه مارس ۲۰۱۵ منتشر شده است با گذر زمان از سال ۲۰۰۹ تا ۲۰۱۳ میلادی ایجاد کانالهای بیشتر برای ارتباط با بانک و استفادهٔ همزمان از آنها توسط مشتری برای انجام تراکنشها روند رو به رشدی داشته است و این نویددهندهٔ استقبال مشتریان از روشهای جدید پرداخت دیجیتال و انجام تراکنشهای بانکی از طریق کانالهای مبتنی بر فناوریهای نوین است. همانطور که مشاهده میشود سرعت رشد استفاده از شعب مابین سالهای ۲۰۰۹ تا ۲۰۱۳ چیزی حدود ۳.۴ درصد بوده است؛ ولی در همین فاصلهٔ زمانی این نرخ رشد برای کانالهای دیجیتال ۷.۱ درصد و نیز برای کانالهایی نظیر خودپردازها ۴.۲ درصد بوده است که بهمراتب عددهای بیشتری است. تحلیل این آمار نشان میدهد که همزمان با رشد تکنولوژی و ایجاد کانالهای جدید پرداخت، استقبال مشتریان از روشهای جدید انجام فعالیتهای بانکی بیشتر شده است، ولی بهموازات آن میزان استفاده از شعب رشد چندان چشمگیری نداشته است.

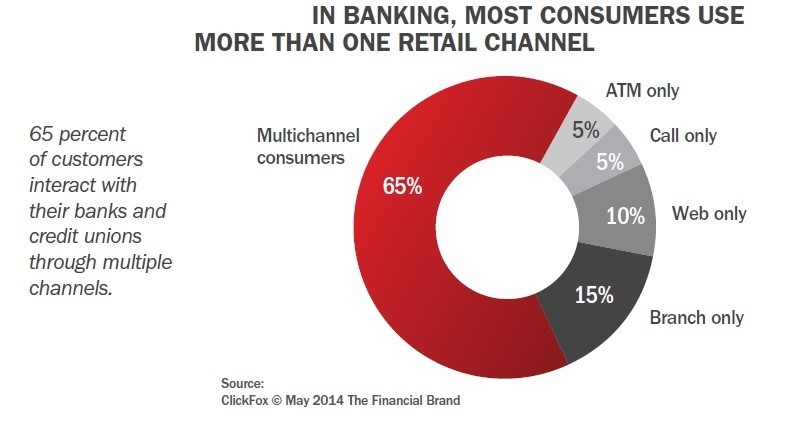

همچنین طبق آمار ClickFox که در ماه می ۲۰۱۴ منتشر شده است ۶۵ درصد از مشتریان بهطور همزمان از تمامی کانالهای بانکی برای انجام تراکنشهایشان استفاده مینمایند که عددی قابلتوجه است. طبق این نمودار، تنها ۱۵ درصد از مشتریان فقط از طریق شعب به انجام تراکنشهای بانکیشان میپردازند و این نشاندهندهٔ مهاجرت تعداد قابلتوجهی از مشتریان بانکها از شعب است. مشتریانی که با توجه به مزایای بیشتر استفاده از کانالهای جدید بانکی، دو قید زمان و مکان را نیز از محدودیتهای قبلی دسترسی به خدمات بانکی حذف نمودهاند و با خیالی آسوده به انجام تراکنشهای بانکی موردنظر خود در هر زمان و مکانی میپردازند.

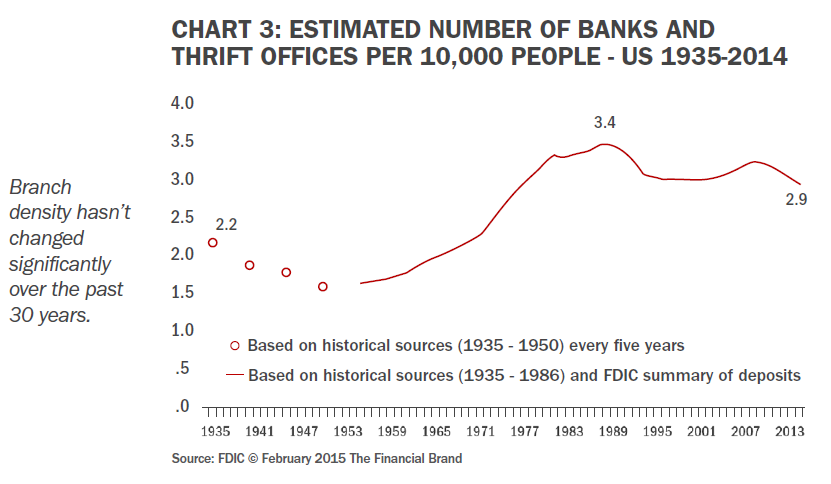

باوجود این حقایق، طبق آمار FDIC که در ماه فوریه ۲۰۱۵ منتشر شده است تراکم شعب در ایالاتمتحده طی ۳۰ سال گذشته تغییر قابلملاحظهای نداشته است؛ ولی درعینحال طی سالهای ۲۰۰۹ تا ۲۰۱۴ روند کاهشی آن مجدداً آغاز گردیده و با ظهور و رشد کانالهای جدید برای مشتریان و نیز استقبال آنها از مسیرهای جدید انجام تراکنشهای بانکی، انتظار میرود که این روند همچنان ادامه داشته باشد.

جای تعجب نیست که مشتریان بانکی برای انجام معاملات و تعاملات روزمره به کانالهای دیجیتال روی خواهند آورد. در همین زمان تغییری سریع در خریدهای آنلاین روی خواهد داد که روال بازاریابی و فروش را برای بانکها و مؤسسات اعتباری تغییر خواهد داد. باوجود این تغییر هنوز هم بخشی از مشتریان وجود دارند که برای فعالیتهای مشخصی به شعب سنتی متعهد باقی میمانند.

به کمک پیشرفتی که در تکنولوژی دیجیتال، معرفی کانالهای جدید بانکی و پرداخت و بهطورکلی سبک زندگی مردم اتفاق افتاده است، سپردههای حضوری شعب به نحوی پرشتاب ریزش داشته است. در سال ۲۰۰۶، ۷۰ درصد مشتریان شرکتکننده در یک نظرسنجی اعتقاد داشتند که برای سپردهگذاری ترجیح میدهند که با یک صندوقدار بهصورت حضوری در شعبه ارتباط داشته باشند. در سال ۲۰۱۲ این آمار به ۵۴ درصد تنزل پیدا کرد و در سال ۲۰۱۴ این آمار به ۳۵ درصد رسید، یعنی ۵۰ درصد کاهش در تعداد افرادی که شعب فیزیکی و مراجعهٔ حضوری را برای سپردهگذاری نسبت به کانالهای دیگر ترجیح میدادند، آنهم در طی فقط ۸ سال!

یافتههای حاصل از تحقیقات متعدد نشاندهندهٔ این مطلب است که شعب بانکها همچنان باقی خواهند ماند، چراکه فرآیندهایی مثل افتتاح حساب جدید و تراکنشهای مرتبط با مبالغ بالاتر نیاز به تعامل چهره به چهره دارند.

جالبتوجه است که طبق آمار مک کنزی، در مقابل این دور شدن از تراکنشهای شعبهای، مشتریانی که از موبایل بانک و اینترنت بانک بیشتر از یکبار در هفته استفاده مینمایند، احتمالاً بیش از ۶۰ درصد بیشتر نسبت به مشتریان سنتی شعب، با بانک تعامل خواهند داشت.

امروزه سرمایهگذاری در فناوری اطلاعات منجر به تغییر در طرز فکر مصرفکننده نهایی شده است و او را از وابستگی به شعبه رهانده است. مشتری با علم به اینکه شعبه وجود دارد، به دلیل راحتی استفاده از کانالهای جدید پرداخت و بانکی، دادوستد با بانک را با آرامش خاطر از خانه، دفتر کار و یا حتی در حال راه رفتن انجام میدهد.

ارزش شعبه احتمالاً برای گروههای مختلف سنی یا حتی جنسیتی متفاوت است، اما اکثریت استفادهکنندگان از خدمات بانکی صرفنظر از سن یا درآمد بهندرت از شعبه استفاده میکنند. این مطلب نشان از عدم وفاداری آنها به شعبه و نداشتن تعلقخاطر نیست، بلکه ناشی از این حقیقت است که ظهور فناوریهای جدید تسهیلگر و یاریرسان در دریافت خدمات موردنیاز آنها در حوزههای بانکی و پولی است.

با این توضیحات، پیامدهای این روند دگرگونی چه خواهد بود؟ چیزی که در این میان مهم است این است که تجربهٔ مشتری از هر عامل دیگری در این مسیر مهمتر است. مشتری است که در کانون توجه قرار دارد. User Experience یا تجربهٔ کاربری مفهومی است که میبایست همواره مدنظر بانکها و مؤسسات مالی و اعتباری قرار بگیرد. اتفاقی که در حال حاضر افتاده است این است که مؤسسات و نهادهای مالیای که معاملات خود را در کانالهای دیجیتال توزیع کردهاند و بهنوعی از رویکرد سنتی شعبه داری و استفاده از ظرفیتهای ملاقات حضوری مشتریان به سمت فناوریهای نوین جهت جلب رضایت بیشتر آنها حرکت کردهاند، بهنوعی وارد بازاریابیهای جدیدی شدهاند که هرکدام از آنها در جای خود میتواند محل اثربخشی و افزایش سود برای آنها باشد.

از طرف دیگر مشتری نیز بهعنوان سرویسگیرنده تجربهٔ کاربری بهتری برای دریافت خدمات مدنظر خود خواهد داشت. در این میان تجارتها و کسبوکارهای جدیدی نیز شکلگرفتهاند که درنهایت به رشد ارکان صنعت و اقتصاد و شاخصهای پیشرفت کشورها کمک شایانی مینمایند.

طبق مطالعاتی که مؤسسه مک کنزی داشته است، تغییری که منجر به توزیعپذیری بیشتر در کانالهای بانکی و رفتن به سمت بازارها و استراتژیهای جدید شده است بهرهوری بانکها و مؤسسات مالی را تا ۷ درصد بهبود داده است.

بانکها و اتحادیههای اعتباری برای موفقیت در جذب مشتریان دیجیتال فردا نیاز به درک کامل نیازهای مشتریان خود و ساخت یک مدل توزیعی بر اساس آنها دارند. بر طبق تحقیق بهعملآمده توسط مک کنزی، ۴ استراتژی کلیدی وجود دارند که برای ساختن مدل توزیعی برای آینده بهعنوان مبنا و اساس هستند:

.

۱- بهینهسازی تجربه کاربری مشتریان زمان استفاده از کانالهای چندمنظوره:

هیچچیز مانند نیاز به فهمیدن تجارب کاربران کانالهای مختلف مهم نیست. علاوه بر این، نیاز به استفاده از تجربهٔ یک کاربر منحصربهفرد در طول استفادهٔ کامل از یک کانال و توسعهٔ آن وجود دارد. آنجایی که میتوان از تحلیل اطلاعات وسیع بهدستآمده برای فهم بهتر نیازهای احساسی و رفتاری مشتریان استفاده کرد. با این روش هزینهها میتواند کاهش پیدا کرده و اثربخشی طرحهای فروش بهبود یابد.

۲- ارائهٔ فرم جدیدی از راحتی:

درحالیکه اغلب منظور از راحتی به دو واژهٔ «نزدیکی» و «دسترسی آنلاین» اشاره دارد، بهتازگی تعریف جدیدی از راحتی که از آن به مفهوم «حضور در همهجا» نام برده میشود مدنظر قرار گرفته است. اهمیت رو به رشد «حضور در همهجا» -که ترکیبی از انتقال سریع تراکنشها از پاسخگویان شعبه به کانالهای خود سرویس است- فرصتی را برای بانکها فراهم کرده است که بتوانند شبکهٔ شعبشان را بازطراحی بنمایند.

شبکهٔ توزیعی آینده، حالتهای چندگانهٔ توزیع شعب را نیاز خواهد داشت: در نظر گرفتن نیازهای بخشهای هدف، در نظر گرفتن بهبودهای جغرافیایی و جمعیتی برای تجزیهوتحلیل چگالی شعب و در نظر گرفتن استفادهٔ بهتر از املاک فعلی.

.

۳- بهبود تعاملات در خط مقدم:

با تراکنشهای بیشتری که در کانالهای دیجیتال رخ میدهند، حتی تأثیر تجارب مرکز تماس و شعب نیز بیشتر میشود. درواقع حضور در شعب و تعاملات با مرکز تماس بهصورت تخصصی و هدفمند برای فروشهای پیچیده و همینطور حل مسئله و ارائهٔ مشاوره انجام میشود. کارکنان خط مقدم کارکنانی هستند که بهصورت مستقیم با مشتری در ارتباط هستند و باید برای ارائهٔ خدمات مشاورهٔ مطلوب به مشتری مجهز شده باشند و از کلیهٔ مسائل مرتبط تا حد امکان آگاه باشند. بدیهی است که فرهنگ خریدوفروش در بسیاری از نهادها و سازمانها نیازمند تغییری است که در آن این اهداف جدید منعکس شده باشد.

.

۴- ایجاد مشارکت عاطفی:

استراتژی توزیع آینده برای بانکها و مؤسسات مالی، ارتباطات بازاریابیای را نیاز خواهد داشت که منعکسکنندهٔ روحیهٔ مشارکتپذیری در مشتریان و افراد است؛ یعنی باید موجب تقویت این پیام باشد که مشتری توسط کانال شناخته شده است و بنا بر اولویتها و نیازهای او سرویسهای کانال ارائه خواهد شد و مشتری بابت این حمایت و استفاده از کانال، مستحق دریافت پاداش خواهد بود. مشتری در سطح بالایی ارتباطات شخصیسازیشده را انتظار خواهد داشت که از این طریق پیشنهادات مطلوب را در کانال صحیح و در زمان درست دریافت و استفاده کند.

هیچ استراتژی توزیعی کاملی برای آیندهٔ مؤسسات وجود ندارد، اما چیزی که روشن است این است که مدل توزیعی فعلی که سرشار از روشهای سنتی و استهلاک است محکومبه حذف است. رفتار و تعاملات مشتری یا مصرفکننده زودتر از اینکه مؤسسات قادر به پاسخ مناسب به آن باشند، تغییر میکند و پیشرفتهای فناوری فرصتهای جدیدی را برای بانکها و این مؤسسات فراهم میکند که ترکیبهای مختلفی از این مدلهای توزیعی را آزمون نموده و به تجارب جدید در نوع ارتباط با مشتریانشان دست یابند.

چیزی که در این میان نقش اساسی را بازی میکند این است که استفاده از تحلیل اطلاعات در هر کانال توزیعی نباید فراموش شود. درواقع از طریق این تحلیلهاست که اقتصاد جاری در هر کانال قابلفهم خواهد بود و نهادهای مالی میتوانند جریانهای موجود روی کانالهای متفاوت را بهخوبی رصد نموده و برای بهبود آنها اقدام نمایند. تنها مؤسساتی که مایل به تغییر در مدلهای توزیعی خود برای ارائهٔ سرویس هستند، در آینده پیروز میدان خواهند بود.

طبق تحقیق دیگری که مؤسسهٔ مک کنزی در جولای ۲۰۱۴ منتشر کرده است، بانکهای خرد در سراسر اروپا بین ۲۰ تا ۴۰ درصد فرآیندهای خود را بهصورت دیجیتالی انجام میدهند. در همین گزارش آمده است که ۹۰ درصد بانکهای اروپایی، کمتر از ۰.۵ درصد از هزینههای کلی خود را صرف سرمایهگذاری در بانکداری دیجیتال مینمایند. این بدین معنی است که ارائهٔ خدمات این بانکها بهصورت دیجیتال و تطبیقپذیر با فناوریهای امروزی میسر نیست و در این حوزه بسیار کمعمق کار شده است و عمده توجه این بانکها بر روی تراکنشهای سنتی متمرکز شده است.

بسیار بدیهی است که با توضیحات دادهشده و با نیل به این موضوع که همیشه حق با مشتری است و اوست که تعیینکنندهٔ مسیر استفاده از فناوری است، این ضرورت وجود دارد که از تحولات دنیای دیجیتال در صنعت بانکداری نیز استفاده گردیده و با تحلیل نیازهای مشتری و استفادهٔ همزمان از قابلیتها و ظرفیتهای دنیای دیجیتال بتوان بهترین بهرهوری را چه در سمت بانک و چه در سمت مشتری انتظار داشت.

ازاینرو موضوع تغییر شکل شعب بهعنوان یکی از موضوعات جدی پیش روی مدیران بانکی است و با توجه به این حقیقت که کسب رضایتمندی مشتریان و ارائهٔ خدمات مطلوب به آنها بسترساز حفظ ثبات در تعداد مشتریان و حتی افزایش تعداد آنهاست، بدون شک یکی از راهحلهای مؤثر و آزمون شده در افزایش تعداد تراکنشها، موضوع استفاده از راهکارها و کانالهای نوین بانکی و پرداخت است، جایی که نرمافزارها و سختافزارهای نوین به یاری بانکها و مشتریان خواهند آمد.