پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

اهمیت شناخت، فعالیت و حمایت از استارتآپهای «فینتک» مسئله غیرقابلچشمپوشی است زیرا تقریباً تمامی مؤسسات مالی جهان در حال ورود به این حوزه هستند و در ایران نیز چند سالی است که این استارتاپ های پا به عرصه ظهور گذاشتهاند.

به گزارش خبرگزاری نصر، یکی از مباحث تقریباً جدید در علم اقتصاد که ارتباط نزدیکی نیز با استارت آپ ها دارد تحت عنوان «سرمایهگذاریهای انجامشده در بخش تکنولوژیهای نوین مالی یا به اختصار فینتک (FinTech) مطرح میشود.»

فینتک (FinTech) یا فناوری مالی (Financial technology) به مجموعهای از کسبوکارها گفته میشود که با بهرهگیری از توان نرمافزاری و سختافزاری به ارائه خدمات مالی نوآورانه میپردازد، امروزه استارتاپهای متعددی بر اساس آن شکل گرفتهاند. کسبوکارهای مبتنی بر این فناوری در کنار فضای نسبتاً سنتی فناوریهای حوزه خدمات مالی و بانکی و برای پر کردن خلأ ارائه سرویسهای نوآورانه پدیدار شدهاند.

نسل جدید استارتاپها با هدف نفوذ به قلب صنعت مالی و بانکداری در حال شکل گرفتن هستند. بهاینترتیب شرکتها و استارتاپهای فینتک (FinTech) به سرعت در حال شکلگیری و رشد هستند.

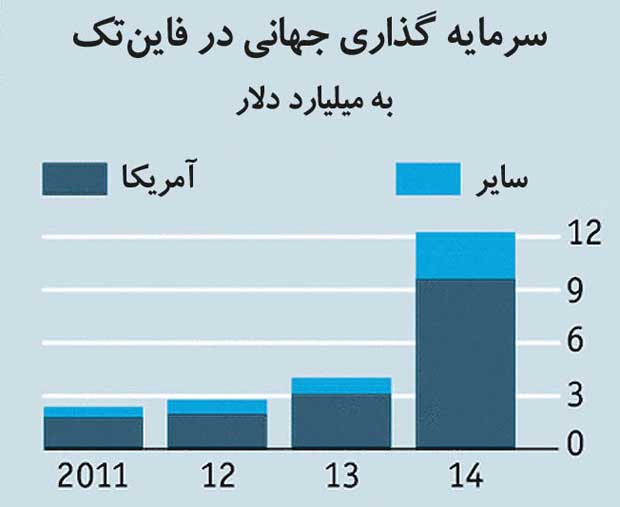

تا جایی که بر اساس آمار منتشر شده در این زمینه، میزان سرمایهگذاری جهانی در استارتاپهای فینتک در سال ۲۰۱۴ به ۱۲ میلیارد دلار رسیده که این میزان نسبت به سال قبل از آن ۴ میلیارد دلار افزایش پیدا کرده است.

استارتاپهای فینتک که اغلب مبتنی بر اینترنت هستند، دیگر کمتر تحت تأثیر محدودیتهای اعمال شده در مرزهای جغرافیایی قرار میگیرند و به این دلیل میتوانند آزادانه به فعالیت در کشورها و شهرهای مختلف جهان بپردازند

خدمات این گروه از کسبوکارها عمدتاً نوآورانه بوده و حیطه تعریف آن در حال گسترش است. برخی هرگونه تغییر در خدمات مالی و بانکی را ناشی از این فناوری میدانند و برخی تنها تغییرات شدید و برهم زننده را شامل این تعریف برمیشمرند. فارغ از اینکه حیطه تعریف این حوزه مرتباً در حال گسترش است، یکی از مهمترین و درعینحال پرسودترین حوزههایی است که استارتاپهای مبتنی بر فناوری در آن شکل گرفتهاند.

تقریباً تمامی مؤسسات مالی جهان در حال ورود به این حوزه هستند تا با حمایت از کسبوکارهای نوپای این حوزه، راه ورود خود به بخشهایی نظیر تلفنهای همراه، پردازش ابری، امنیت و رگولاتوری را تسهیل کنند. نرخ رشد شرکتهای حوزه FinTech سالانه ۲۶ درصد بوده و در حال افزایش است. بنا بر برآوردها تا سال ۲۰۱۸ پیشبینی میشود هشت میلیارد دلار سرمایهگذاری تنها از طریق بانکها در این حوزه صورت پذیرد.

حوزهی مالی یکی از حوزههایی است که با پیشرفت فناوری، در آن به تزریق ایدههای جدید و ارائهی نوآوری نیاز جدی وجود دارد؛ نوآوریهایی که در نهایت به خدمترسانی بهتر به مشتریان این حوزه منجر خواهند شد.

شرکتهای این حوزه نیاز به متخصصان و استعدادهای تکنولوژی دارند تا بتوانند در آینده این صنعت همچنان باقیمانده و نفس بکشند. از هوش مصنوعی واقعیت مجازی گرفته تا روشهای جدید توسعه سریع، تکنولوژی هم میتواند نیروهای شاغل در شرکتهای مالی را قدرتمندتر کرده و هم به آنها ابزارهایی برای خلاقیت بیشتر ارائه کند.

فناوری مالی یا Fintech این روزها تبدیل به موضوعی داغ در بازار سرمایه جهانی و محافل استارتاپی کشورهای مختلف شده است. در ایران نیز چند سالی است که استارتاپ های «فینتک» پا به عرصه ظهور گذاشتهاند و حمایتکنندگانی همچون فینوا و فناپ و… از استارت آپ های این حوزه در ایران وجود دارند.

برای مثال دو استارتاپی که در ایران جزوه دسته فینتک هستند: «فاندوران» (یک بستر سرمایهپذیری جمعی (crowdfunding) است. افرادی که درزمینهی هنر، فناوری، طراحی محصول، آی تی و امور اجتماعی و خیریه فعال هستند و ایدههای خلاقانه دارند، برای پروژه خود در فاندوران کمپین طراحی میکنند و شروع به جذب حمایتهای مالی از مخاطبان فاندوران میکنند. پشتیبانان در ازای دریافت پاداشهای مشخص، از کمپینهای فعال در فاندوران حمایت میکنند.) و «وین وین» (که با هدف راهاندازی و توسعه این سیستم در کشور عزیزمان فعالیت خود را آغاز نموده و امیدوار است بتواند با ارائه راهکاری ایمن، سریع، راحت و دسترسپذیر به راهاندازی و توسعه سامانههای پرداخت با تلفن همراه در ایران کمک نماید. تیم وین وین دارای تجربه چند ساله در حوزه طراحی و تولید اپلیکیشن های تلفن همراه و حوزه پرداخت میباشند که همیشه خلاقیت، کیفیت، پشتکار و تعهد به مشتریان را در سرلوحه فعالیتهای خود قرار دادهاند.)

.

استارت آپ های فینتک در جهان

مطابق آمارهای موسسه اکسنچر سرمایهگذاری در استارت آپ های فینتک که در سال ۲۰۰۸ حدود ۹۳۰ میلیون دلار بوده، ۱۲ برابر شده و در سال ۲۰۱۴ به بیش از ۱۲ میلیارد دلار رسیده است. آنگونه که شهرداری لندن میگوید، ۴۰ درصد از نیروی کار شهر لندن در بخشهای خدمات مالی و فناوری کار میکنند. برخی از شرکتهای شناختهشده فینتک مانند Funding Circle، Nutmeg and و TransferWise در لندن فعالیت میکنند. در ایالاتمتحده آمریکا نیز استارتاپهای فینتک متعددی مانند فاندرا، آیایایکس، لندینگ، بیهلف، استرایپ، مانیداتنت، پلیدکلاب، رابینهود و… فعالیت میکنند. در اروپا حدود ۱.۵ میلیارد دلار در شرکتهای فینتک در سال ۲۰۱۴ سرمایهگذاری شده است که سهم شرکتهای حاضر در لندن ۵۳۹ میلیون دلار، آمستردام ۳۰۶ میلیون دلار و استکهلم ۲۶۶ میلیون دلار بوده است. معاملات اروپاییها در فینتک در پنج فصل متوالی رو به افزایش بوده است و از ۳۷ مورد در فصل چهارم ۲۰۱۵ به ۴۷ مورد در فصل اول ۲۰۱۶ رسیده است. در آسیا و اقیانوسیه، هاب جدیدی برای فناوریهای مالی در استرالیا از آوریل ۲۰۱۵ شروع به فعالیت کرده است. در حال حاضر بازیگران قوی در صنعت فینتک مانند Tyro Payments، QuietGrowth و Stockspot فعالیت میکنند و هاب جدید شتاب رشد در این منطقه را بیشتر خواهد کرد. یک آزمایشگاه نوآوری در فناوریهای مالی نیز در هنگکنگ راهاندازی شده است که روند نوآوری در خدمات مالی به کمک فناوری را تقویت خواهد کرد. کمپانی قابلذکر دیگر، VMoney است که در فیلیپین فعالیت میکند.

آیا بانکداری سنتی با این نوآوریها به چالش کشیده میشود؟

شرکتهای فینتک قرار نیست بانکها و مؤسسات مالی سنتی و قدیمی را از بین ببرند. این استارتاپها هنوز نوپا و کوچک هستند و نتوانستهاند تمام مشتریان قدیمی و وفادار بانکها را به خودشان جلب کنند. استارتاپهای فینتک با روشهایی صنعت مالی و بانکداری را متحول کرده و دوباره شکل میدهند.

پس این دسته از شرکتها تهدیدی برای بانکهای سنتی به حساب نمیآیند بهاینعلت که اندازه فعالیت این شرکتها در مقایسه با حجم فعالیت بانکی در آمریکا ناچیز است. بهعنوان نمونه شرکت LendingClub درمجموع ۹ میلیارد دلار وام را در بازار هدایت کرده است که در مقایسه با ۸۸۵ میلیارد دلار وامی که بانکهای آمریکایی تنها بهصورت کارتهای اعتباری مدیریت میکنند.

اگر شرکتهای فناوری مالی تأمینکننده اصلی سرمایه برای نهادهای مختلف جامعه بودند، فعالیت صنعت بانکداری محدود به قبول سپرده و نگهداری دارایی نقد شونده و مطمئن میشد. در کنار این فعالیت بانک، شرکتهای فنآورانه حوزه مالی با تطبیق بین وامدهنده و وامگیرنده، این وظیفه را با سرعت بیشتر و هزینه کمتری اجرا میکردند. در این شرایط اقتصاد جهانی با بدهی و اهرم مالی بسیار کمتری اداره میشد، اما قبل از آنکه این تصویر ایدهآل در اقتصاد اتفاق بیفتد، این شرکتهای تازهوارد به حوزه مالی، حاشیه سود صنعت بانکداری را کاهش خواهند داد.