در کمتر از یک دهه، اسپیسایکس از یک شرکت پرریسک فضایی به یکی از بازیگران اصلی صنعت فضا و بازار سرمایه تبدیل شده است؛ شرکتی که با هدف کاهش هزینههای سفر فضایی رونمایی شد، و حالا با ورود به بازار عرضه اولیه (IPO) و قرار گرفتن زیر ذرهبین شاخصهای ESG، نگاهها را از موفقیتهای فنی به سمت یک سؤال مهمتر برده است: این شرکت دقیقاً چگونه اداره میشود و قدرت تصمیمگیری در آن در دست چه کسی قرار دارد؟

تولد اسپیسایکس

در اوایل دهه ۲۰۰۰، وقتی ایلان ماسک ایده ساخت شرکت فضایی خودش را مطرح کرد، بسیاری آن را بلندپروازانه و حتی غیرواقعی میدانستند. هدف فقط ساخت موشک یا رقابت با شرکتهای فضایی نبود. او معتقد بود هزینه سفر به فضا آنقدر بالاست که بشر هرگز نمیتواند به سیارهای دیگر برسد. به همین دلیل شرکتی را تأسیس کرد که مأموریت اصلیاش کاهش هزینههای سفر فضایی و فراهم کردن امکان حضور انسان در سیاراتی مانند مریخ بود.

ایلان ماسک میخواست انحصار دولتها در صنعت فضا شکسته شود، و هزینه سفر به مدار زمین تا جایی کاهش یابد که سفرهای فضایی از یک پروژه ملی و میلیارددلاری، به یک صنعت در دسترستر تبدیل شود. نتیجه این ایده، تولد اسپیسایکس در سال ۲۰۰۲ بود.

از همان سالهای ابتدایی، اسپیسایکس مسیر پرچالشی را طی کرد؛ چندین پرتاب ناموفق اولیه باعث شد شرکت تا مرز ورشکستگی پیش برود، اما با ادامه توسعه موشکهای فالکون و فناوریهای قابل استفاده مجدد، بهتدریج به یکی از بازیگران اصلی صنعت فضا تبدیل شد.

در قدمهای بعدی، اسپیسایکس با توسعه موشکهای فالکون ۹ و فالکون هِوی و همچنین برنامه استارشیپ، جایگاه خود را در صنعت فضایی تثبیت کرد. همکاریهای گسترده با ناسا، پرتاب ماهوارههای استارلینک و انجام مأموریتهای متعدد تجاری و علمی باعث شد این شرکت به یکی از از قطبهای صنعت فضایی در جهان تبدیل شود.

ورود به بازار سرمایه

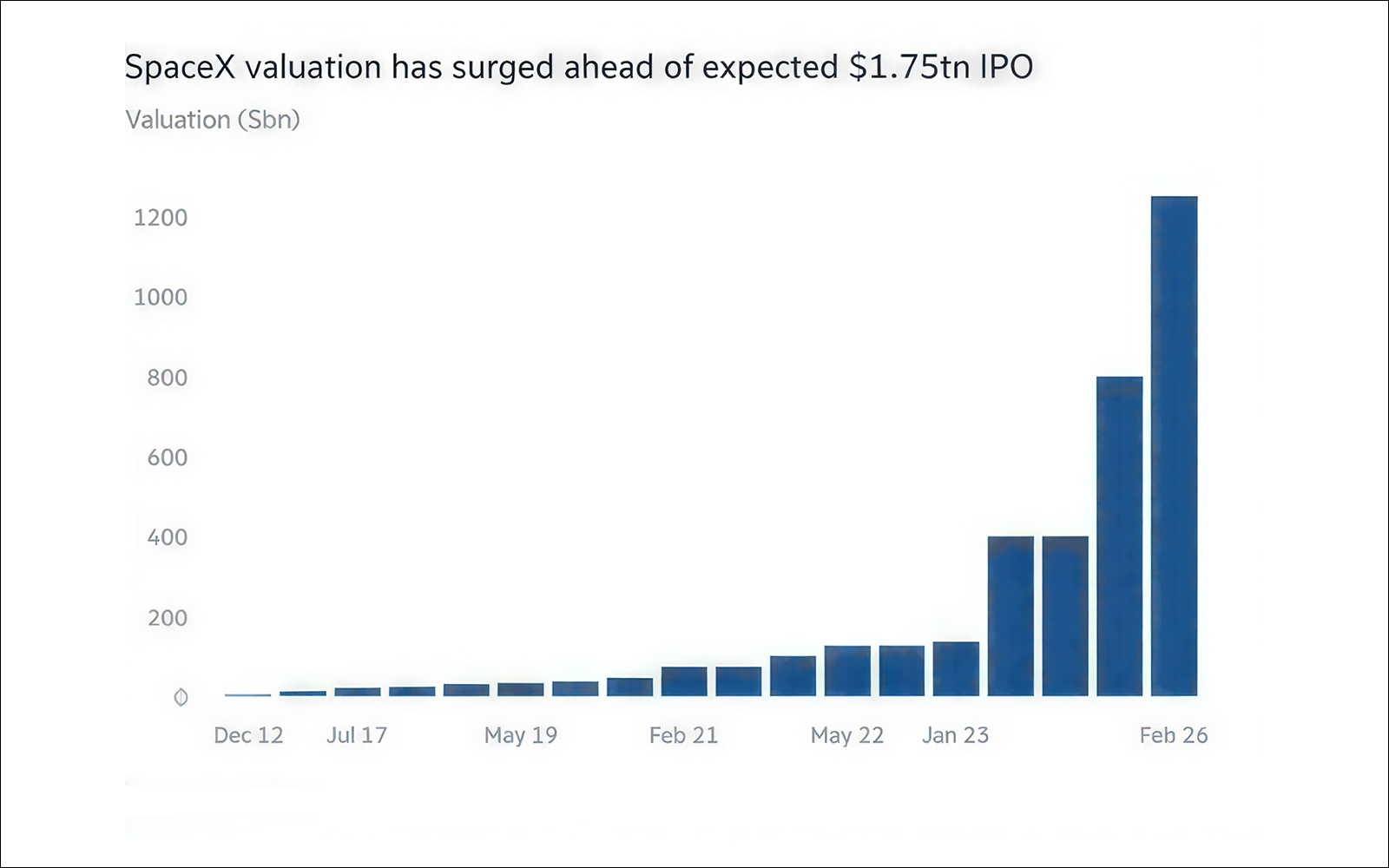

در ۲۲ خرداد ۱۴۰۵، یکی از مهمترین رویدادهای بازارهای مالی جهان رقم خورد؛ زمانی که شرکت اسپیسایکس وارد بازار سرمایه شد و سهام خود را با نماد SPCX در نزدک عرضه کرد.

این عرضه اولیه که با جذب حدود ۷۵ میلیارد دلار سرمایه، عنوان بزرگترین IPO تاریخ را به خود اختصاص داد، نهتنها نگاه سرمایهگذاران را به صنعت فضایی معطوف کرد، بلکه ارزش این شرکت را به محدوده تریلیون دلاری رساند. استقبال گسترده سرمایهگذاران از سهام اسپیسایکس نشان داد که بازارها آینده اقتصاد فضا، اینترنت ماهوارهای و فناوریهای پیشرفته را یکی از مهمترین موتورهای رشد دهههای آینده میدانند.

با وجود تمام این رشدها و موفقیتها، حالا نگاهها به اسپیسایکس فقط محدود به عملکرد فنی و ارزشگذاری مالی آن نیست.

وقتی سرمایهگذاران فقط به فناوری نگاه نمیکنند

در کنار معیارهای مالی و فناوری، در سالهای اخیر یک نوع ارزیابی دیگر هم در تصمیمگیری سرمایهگذاران نقش پررنگی پیدا کرده است؛ شاخصهایی تحت عنوان ESG که عملکرد شرکتها را از نظر محیطزیست، مسئولیت اجتماعی و نحوه اداره و حاکمیت شرکتی بررسی میکند. در همین چارچوب، مؤسسه MSCI بهعنوان یکی از ارائهدهندگان شاخصها و رتبهبندیهای مالی در جهان، شرکتها را از نظر ریسکها و استانداردهای ESG ارزیابی و رتبهبندی میکند.

حالا در همین چارچوب ارزیابی، نام اسپیسایکس نیز وارد بررسیهای MSCI شده است؛ جایی که این شرکت در پایینترین سطح رتبهبندی ESG قرار گرفته و این موضوع باعث شده نگاهها دوباره به ساختار مدیریتی و شیوه اداره این شرکت جلب شود.

نگاههای متفاوت به ساختار مدیریتی اسپیسایکس

ESG یک چارچوب ارزیابی است که شرکتها را نه فقط از نظر مالی، بلکه از نظر محیطزیست، مسئولیت اجتماعی و شیوه مدیریت بررسی میکند. در این سیستم، رتبهها از AAA تا CCC دستهبندی میشوند و رتبه CCC به معنای ضعیفترین ارزیابی در مدیریت این ریسکهاست؛ نه لزوماً ضعف در عملکرد تجاری یا فناوری.

در مورد اسپیسایکس، تمرکز اصلی ارزیابی MSCI روی ساختار مدیریتی شرکت است؛ جایی که قدرت تصمیمگیری تا حد زیادی در دست مدیرعامل متمرکز است و نقش سهامداران محدودتر دیده میشود. همین موضوع از نگاه برخی تحلیلگران میتواند ریسک حاکمیت شرکتی را بالا ببرد.

با این حال، برخی کارشناسان معتقدند همین تمرکز قدرت باعث سرعت تصمیمگیری و موفقیتهای بزرگ اسپیسایکس شده است. بنابراین، این رتبه بیشتر نشاندهنده اختلاف نگاه درباره مدل مدیریت شرکت است تا ضعف در عملکرد کلی آن.

ایلان ماسک در مرکز تصمیمگیری

در یک جلسه هیئتمدیره معمولی، ممکن است اعضا درباره توقف یا ادامه یک پروژه به بحث و رأیگیری برسند؛ اما در اسپیسایکس، برخلاف الگوی رایج شرکتهای سهامی عام که در آن قدرت میان سهامداران و هیئتمدیره توزیع میشود، وزن نهایی چنین تصمیمهایی به شکل غیرمعمولی در یک نقطه متمرکز شده است.

اگرچه ایلان ماسک مالک تمام سهام شرکت نیست، اما به واسطه ساختار دوگانه سهام و برخورداری از حق رأی بسیار بالا، بخش عمده کنترل تصمیمگیریهای راهبردی را در اختیار دارد؛ بهطوریکه در بسیاری از موارد، جهتگیریهای کلان شرکت عملاً با نظر او تعیین میشود. در این چارچوب، هیئتمدیره بیشتر نقش نظارتی و مشورتی دارد تا یک نهاد متوازنکننده قدرت، و سهامداران دیگر با وجود مشارکت در مالکیت، اثرگذاری محدودی بر تصمیمات کلیدی دارند.

نتیجه این ساختار آن است که پروژههای بزرگی مانند توسعه استارشیپ، سرمایهگذاریهای سنگین چندده میلیارد دلاری یا ورود به حوزههای جدید، بیش از آنکه محصول چانهزنی جمعی باشند، بازتاب مستقیم چشمانداز و اولویتهای بنیانگذار شرکت هستند.

ترس از جا ماندن، نگرانیهای حاکمیتی را کمرنگ میکند

رویترز گزارش میدهد که اسپیسایکس در اسناد مربوط به عرضه اولیه سهام (IPO) ساختاری را طراحی کرده که کنترل شرکت را تقریباً به طور کامل در اختیار ایلان ماسک نگه میگذارد. طبق این گزارش، سهام دارای حق رأی ویژه، داوری اجباری برای حل اختلافات و محدودیتهای بیشتر برای پیشنهادهای سهامداران باعث میشود سرمایهگذاران عادی نفوذ بسیار کمی بر مدیریت شرکت داشته باشند.

به گفته کارشناسان حاکمیت شرکتی، این ساختار سطح پاسخگویی مدیریت را به شدت کاهش میدهد. یکی از منتقدان میگوید این مدل همزمان راه رأیگیری، شکایت قضایی و ارائه پیشنهاد از سوی سهامداران را محدود میکند.

در مقابل، بسیاری از سرمایهگذاران حاضرند این محدودیتها را بپذیرند، زیرا اسپیسایکس به عنوان یکی از بزرگترین و جذابترین عرضههای اولیه تاریخ شناخته میشود. برخی معتقدند ترس از جا ماندن از رشد احتمالی شرکت، نگرانیهای مربوط به حاکمیت شرکتی را تحتالشعاع قرار میدهد.

پیشرفت دربرابر شفافیت

در مجموع، ساختار حاکمیتی اسپیسایکس در نقطهای میان کارآمدی عملیاتی و تمرکز شدید قدرت قرار میگیرد؛ مدلی که تابهحال امکان رسیدن پروژهها به موفقیت های مالی و تکنولوژی را فراهم کرده، اما از سوی دیگر پرسشهایی جدی درباره میزان پاسخگویی، نقش واقعی سهامداران و ریسکهای حاکمیت شرکتی در سطح بینالمللی ایجاد کرده است.