شورش مرادی، کارشناس اقتصاد دیجیتال / در دو بخش نخست این سلسله یادداشتها، درباره مفهومی سخن گفتیم که آن را Green Payment Architecture نامیدیم؛ معماریای که در آن بانکها، لندتکها، زیرساختهای پرداخت و انرژیهای نو در قالب یک اکوسیستم یکپارچه به هم متصل میشوند. همچنین توضیح داده شد که چگونه شبکه شعب بانکی میتواند به یک نیروگاه توزیعشده ملی تبدیل شود و چرا بانکها در آینده ناگزیر خواهند بود انرژی را همانگونه مدیریت کنند که امروز پول را مدیریت میکنند.

اما اگر بخواهیم این معماری را از سطح زیرساخت به سطح زندگی روزمره مردم وارد کنیم، باید به یک مفهوم کلیدی برسیم: کیف پول انرژی

در ظاهر، این مفهوم شاید شبیه یک ابزار نرمافزاری جدید به نظر برسد؛ اما در واقع، کیف پول انرژی میتواند یکی از مهمترین تغییرات صنعت پرداخت در دهه آینده باشد. تغییری که در آن، انرژی دیگر فقط یک خدمت عمومی یا کالای مصرفی نیست، بلکه به بخشی از جریان رسمی ارزش و پرداخت تبدیل میشود. اما مسئله این است که کیف پول انرژی چیست؟

در سادهترین تعریف، کیف پول انرژی بستری است که در آن کاربر میتواند همزمان انرژی تولید کند، انرژی مصرف کند، ، اعتبار انرژی دریافت کند، مازاد انرژی خود را بفروشد، قبوض و خدمات را تسویه کند، و حتی از انرژی بهعنوان پشتوانه اعتبار استفاده کند. در این مدل، برق فقط «مصرف» نمیشود؛ بلکه به یک دارایی دیجیتال قابل اندازهگیری، قابل تبادل و قابل تسویه تبدیل میشود. برای درک بهتر موضوع، تصور کنید یک خانواده در خانه خود سامانه خورشیدی نصب کرده است (همان دارایی های مولدی که پیشتر در یادداشت هایی در مورد آن صحبت شده). این خانواده در ساعات روز بخشی از برق مورد نیاز خود را مصرف میکند و بخشی دیگر را به شبکه تزریق میکند. در معماری سنتی، این فرآیند صرفاً یک موضوع فنی در شبکه برق است؛ اما در معماری Green Payment، هر کیلوواتساعت انرژی پاک تولیدشده چون اساساً یک ارزش ذاتی و قابل معامله و خرید و فروش دارد میتواند وارد کیف پول انرژی کاربر شود و به اعتبار مالی او تبدیل گردد. به بیانی سادهتر و قابل درک یعنی همانطور که امروز موجودی ریالی در اپلیکیشن بانکی یا کیف پول دیجیتال نمایش داده میشود، در آینده موجودی انرژی نیز میتواند بهصورت لحظهای برحسب توان تولیدی و با نرخ تبدیل لحظه ای به ریال قابل مشاهده باشد.

کاربر میتواند در اپلیکیشن خود مشاهده کند که نیروگاه خورشیدی منزل یا ویلای او امروز چه میزان انرژی تولید کرده است. همچنین ارزش ریالی برق تزریقشده به شبکه، میزان اعتبار قابل استفاده، وضعیت ذخیرهسازی باتریها و درآمد حاصل از فروش انرژی نیز بهصورت لحظهای قابل مشاهده خواهد بود. در مراحل پیشرفتهتر، سامانه حتی میتواند براساس رفتار مصرف و شرایط بازار، پیشنهادهای مالی و سرمایهگذاری ارائه دهد. در چنین معماریای، انرژی و پرداخت عملاً به یک موجودیت مشترک تبدیل میشوند.

لذا نقش PSPها به عنوان قلب عملیاتی کیف پول انرژی در این مدل بسیار حیاتی خواهد بود. بنابر مدل شبیه سازی شده در این سلسله مقالات اگر بانکها را مالک زیرساخت مالی و انرژی بدانیم قطعاً PSP ها اپراتور عملیاتی این اکوسیستم خواهند بود و ارتباط End Point دارنده دارایی مولد (همان نیروگاه منصوبه در منزل و یا ویلا) و شبکه مالی و پرداخت خرد را بر عهده خواهند داشت.

واقعیت این است که بسیاری از قابلیتهایی که برای توسعه کیف پول انرژی مورد نیاز است، همین امروز در اختیار شرکتهای پرداخت قرار دارد شبکه گسترده پذیرندگی که طیف بزرگی از منابع مصرف را پوشش میدهد، زیرساخت پردازش لحظهای تراکنش که اساسی ترین الزام در این ساختار و معماری است، موتورهای تسویه و تضمین انجام تراکنش مالی، تجربه عالی در مدیریت پرداخت خرد، کیف پول دیجیتال آزموده شده و عملیاتی، امکان پیاده سازی روش های پرداخت غیرحضوری مانند QR Payment و کهربا، امکاناتی برای تحلیل رفتار مشتری و ارائه توصیه های مالی به ایشان، اتصال مستقیم به میلیونها کاربر نهایی و امکاناتی که برای ساخت هر کدام کوهی از تجربه و تخصص لازم است. به بیان دیگر، PSP ها سالهاست که در حال مدیریت جریان ارزش هستند فقط جنس این ارزش تاکنون صرفاً پول رایج بوده است.

در مدل کیف پول انرژی، شرکت پرداخت میتواند نقشهای کاملاً جدیدی برعهده بگیرد به عنوان نمونه میتواند، تسویه انرژی میان تولیدکننده و مصرفکننده را در ازای دریافت کارمزد تبدیل انجام دهد، مدیریت اعتبار انرژی را به نحوی شایسته و براساس مدلهای موجود و با ترکیب با ویژگیهای رفتاری دیگر وی بر عهده بگیرد، پرداختهای خرد انرژیمحور را انجام دهد، انرژی و خدمات را تهاتر کرده و به یک بازیگر اصلی در ایجاد این شبکه تبدیل شود، کیف پول ترکیبی انرژی مالی را توسعه داده و حتی طراحی مدلهای وفاداری مبتنی بر تولید انرژی پاک را توسعه دهد. برای درک بهتر کارکرد این مدل کافی است تصور کنید کاربری که برق مازاد تولید میکند، بتواند از اعتبار انرژی خود برای پرداخت: عوارض بزرگراهی، خرید شارژ اینترنت، خرید و رزرو شارژ خودرو برقی، خرید از فروشگاههای آنلاین و آفلاین (دارای پرداخت کهربا)، خدمات شهری مانند پرداخت های خرد و حتی هزینه های نوسازی و بهسازی و حتی پرداخت اقساط بانکی استفاده کند. به بیانی جامع، با توجه به اینکه در این کیف پول اساساً انرژی تولید شده به ریال تبدیل میشود هر نوع پرداخت ریالی میتواند انجام شود. در این نقطه، انرژی دیگر صرفاً برق نیست بلکه به بخشی از چرخه رسمی تبادل ارزش تبدیل شده است.

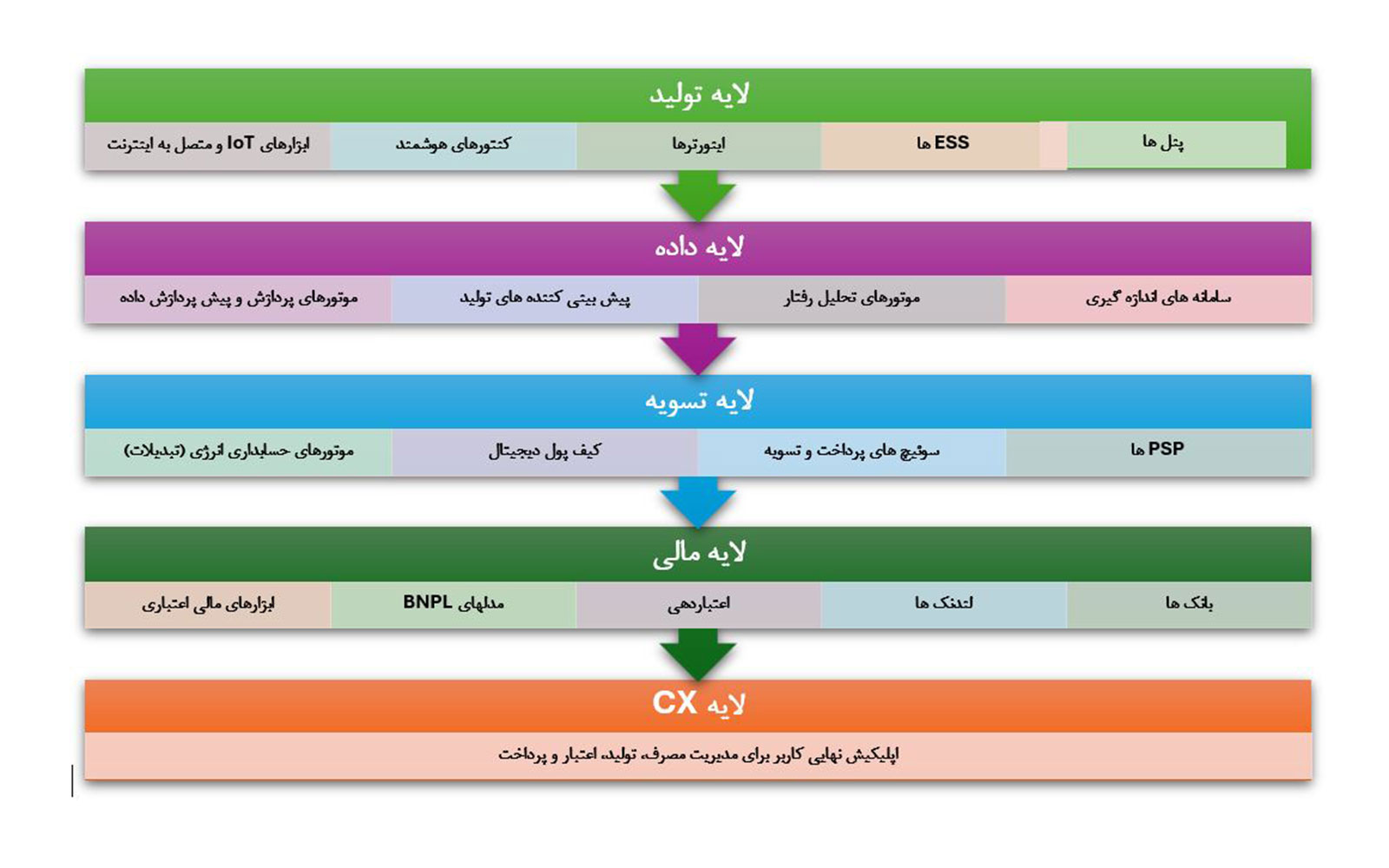

مدل مفهومی کیف پول انرژی

معماری مفهومی کیف پول انرژی را میتوان در پنج لایه تعریف کرد:

- لایه اول: لایه تولید

- شامل پنلهای خورشیدی، باتریها، اینورترها، کنتورهای هوشمند و تجهیزات IoT

لایه اول یا لایه تولید جایی است که انرژی وارد اکوسیستم مالی میشود. در واقع لایه تولید، نقطه آغاز معماری کیف پول انرژی است. این همان بخشی است که در آن انرژی الکتریکی بهصورت واقعی تولید میشود و وارد چرخه اقتصاد دیجیتال میگردد. در این لایه، تجهیزات فیزیکی مانند پنلهای خورشیدی، اینورترها، باتریها، کنتورهای هوشمند و تجهیزات IoT قرار دارند. اما اهمیت این لایه فقط در تولید برق نیست؛ بلکه در تبدیل ساختمانها، شعب بانکی، فروشگاهها و حتی خانهها به گرههای فعال اقتصادی است. در مدل سنتی، ساختمان صرفاً مصرفکننده برق بود. اما در معماری جدید، همان ساختمان میتواند در ساعات مختلف روز تولیدکننده انرژی نیز باشد. این موضوع، مفهوم زیرساخت را تغییر میدهد. هر بام هر منزل، ویلا و یا شعبه بانکی میتواند به بخشی از یک نیروگاه توزیعشده ملی تبدیل شود.

در این لایه، دادههای خام تولید انرژی شکل میگیرند. تولید داده هایی مانند میزان تولید، شدت تابش، وضعیت ذخیرهسازی، نرخ مصرف و کیفیت عملکرد تجهیزات، همگی از همین نقطه آغاز میشوند. بدون این لایه، اساساً چیزی برای مدیریت، تسویه یا مالیسازی وجود ندارد. نکته مهم آن است که لایه تولید، فقط یک بخش فنی نیست. این لایه، نقطه ورود انرژی به معماری مالی آینده است. در واقع از همین نقطه است که انرژی از یک کالای مصرفی، به یک دارایی دیجیتال قابل اندازهگیری و قابل مبادله تبدیل میشود.

- لایه دوم: لایه داده

- شامل سامانههای اندازهگیری، موتورهای تحلیل، پیشبینی تولید و پردازش داده

لایه دوم یا لایه داده در واقع بخش مفهومی است که موضوع انرژی تولید شده را قابل ترجمه میکند. اگر لایه تولید قلب تپنده سیستم باشد، لایه داده مغز متفکر آن است. در این بخش، تمام اطلاعات حاصل از تولید، مصرف، ذخیرهسازی و تبادل انرژی جمعآوری، تحلیل و پردازش میشود. بدون این لایه، کل اکوسیستم انرژی و مالی صرفاً مجموعهای از تجهیزات پراکنده خواهد بود که هیچ درکی از وضعیت خود ندارند لذا در معماری کیف پول انرژی، داده فقط برای گزارشگیری استفاده نمیشود. بلکه مبنای تصمیمگیری لحظهای است. سامانه باید بتواند تشخیص دهد چه زمانی ذخیره انرژی اقتصادیتر از فروش آن است، چه زمانی مصرف داخلی اولویت دارد و چه زمانی تزریق به شبکه ارزش بیشتری ایجاد میکند.

برای مثال، اگر سامانه تشخیص دهد که در ساعات عصر تعرفه برق افزایش پیدا میکند، ممکن است تصمیم بگیرد بخشی از انرژی ذخیرهشده در باتریها را در همان بازه به شبکه تزریق کند. این یعنی به صورت کاملا هوشمند و بدون دخالت عامل انسانی داده مستقیماً به خلق ارزش اقتصادی منجر میشود. در این لایه، فناوریهایی مانند هوش مصنوعی، تحلیل رفتار مصرف، پیشبینی آبوهوا، موتورهای تحلیل اقتصادی و سیستمهای مانیتورینگ لحظهای نقش کلیدی دارند.

در واقع، لایه داده همان بخشی است که انرژی را از یک پدیده فیزیکی به یک موجودیت قابل تحلیل و قابل مدیریت مالی تبدیل میکند. درست شبیه بانکداری مدرن که سالهاست تصمیمات خود را بر مبنای تحلیل داده اتخاذ میکند، اکوسیستم انرژی پاک نیز بدون داده عملاً نابینا خواهد بود.

- لایه سوم: لایه تسویه

- شامل PSPها، سوئیچهای پرداخت، کیف پول دیجیتال و موتورهای حسابداری انرژی

لایه سوم یا لایه تسویه جایی که انرژی وارد جریان پرداخت میشود. این لایه مفهومی، نقطه اتصال صنعت انرژی به صنعت پرداخت است. این همان بخشی است که در آن انرژی تولیدشده، به جریان رسمی تبادل ارزش وارد میشود. در واقع اگر لایه تولید برق را ایجاد میکند و لایه داده آن را تحلیل میکند، لایه تسویه وظیفه دارد این ارزش را میان بازیگران مختلف جابهجا کند.

در این بخش، PSPها، سوئیچهای پرداخت، کیف پولهای دیجیتال، سامانههای حسابداری انرژی و موتورهای تسویه مالی نقش اصلی را بر عهده دارند. اهمیت این لایه در آن است که انرژی دیگر صرفاً یک مفهوم فنی باقی نمیماند؛ بلکه به یک واحد قابل مبادله اقتصادی تبدیل میشود. برای مثال، فرض کنید یک کاربر در طول روز به میزان مشخصی مازاد بر مصرف خود برق خورشیدی تولید کرده است. سامانه باید بتواند ارزش ریالی آن را محاسبه کند، سهم کاربر را مشخص نماید، تسویه انجام دهد و اعتبار حاصل را وارد کیف پول دیجیتال او کند. تمام این فرآیند در لایه تسویه رخ میدهد. در آینده، این لایه میتواند پرداخت قبوض، تهاتر انرژی، پرداخت خرد مبتنی بر تولید برق و حتی تسویه لحظهای میان مصرفکنندگان و تولیدکنندگان کوچک را انجام داده و حتی اقدام به ارائه مدلهایی مانند پرداخت های منظم اتوماتیک شبیه به Direct Debit در قراردادهایی به منظور خرید اوراق سهام و یا تبدیل ارزش تولید شده به طلا در پلتفرم های آنلاین نماید و این جریان مالی را به حالت بهینه مدیریت کند. به بیان ساده، لایه تسویه همان بخشی است که انرژی را وارد زبان مشترک اقتصاد دیجیتال میکند؛ زبانی که در آن هر کیلوواتساعت میتواند همانند پول، ذخیره، منتقل و یا تسویه ریالی شود.

- لایه چهارم: لایه مالی

- شامل بانکها، لندتکها، اعتباردهی، مدلهای BNPL انرژی و ابزارهای مالی

لایه چهارم یا لایه مالی جایی است که انرژی به دارایی اقتصادی تبدیل میشود. این لایه، بخشی از معماری کیف پول انرژی است که در آن انرژی از یک خروجی فنی، به یک دارایی اقتصادی و مالی تبدیل میشود. این همان نقطهای است که بانکها، لندتکها، شرکتهای اعتبارسنجی و ابزارهای مالی وارد ماجرا میشوند.

در مدل سنتی، برق صرفاً هزینهای جاری بود که در پایان ماه پرداخت میشد. اما در معماری جدید، انرژی میتواند پشتوانه اعتبار، مبنای سرمایهگذاری، ابزار تأمین مالی و حتی بخشی از ترازنامه داراییها باشد. برای مثال، فرض کنید یک کسبوکار کوچک یا یک شعبه بانکی دارای سامانه خورشیدی فعال است و ماهانه بخشی از برق تولیدی خود را به شبکه میفروشد. این جریان درآمدی، قابل اندازهگیری و نسبتاً پایدار است. بنابراین بانک میتواند همین درآمد انرژی را مبنای اعتباردهی قرار دهد.

در این لایه، مفاهیمی مانند وام مبتنی بر درآمد انرژی، BNPL انرژی، اوراق مبتنی بر تولید برق، بیمه داراییهای انرژی، اعتبار سبز (در آینده در این مورد بسیار خواهیم شنید)، و حتی توکنسازی داراییهای انرژی معنا پیدا میکنند.

در آینده، ممکن است بخشی از امتیاز اعتباری مشتریان نیز به رفتار انرژی آنها وابسته شود. کاربری که تولیدکننده انرژی پاک است، مصرف بهینه دارد و رفتار پایدارتری در شبکه ایجاد میکند، میتواند ریسک اعتباری پایینتری داشته باشد و پرسونای معتبرتری در موسسات مالی پیداکند.

به بیان ساده، لایه مالی همان جایی است که انرژی وارد جهان رسمی بانکداری و خلق ارزش اقتصادی میشود. در این نقطه، نور خورشید دیگر فقط برق تولید نمیکند؛ بلکه جریان مالی، اعتبار و ارزش اقتصادی نیز خلق میکند.

- لایه پنجم: لایه تجربه کاربر

- اپلیکیشن نهایی که کاربر در آن مصرف، تولید، اعتبار و پرداخت را مدیریت میکند

لایه پنجم یا لایه تجربه کاربر دقیقا جایی که فناوری نقش کلیدی بازی میکند. مهمترین بخش هر معماری فناورانه، در نهایت تجربه کاربر است. اگر تمام لایههای قبلی پیچیده، کند یا غیرقابل فهم باشند، کل اکوسیستم شکست خواهد خورد. لایه تجربه کاربر دقیقاً جایی است که تمام پیچیدگیهای زیرساختی باید به یک تجربه ساده، روان و قابل فهم تبدیل شوند. کاربر نهایی قرار نیست درگیر مفاهیمی مانند بازار برق، الگوریتمهای تسویه یا تحلیل تولید انرژی شود. او فقط میخواهد بداند که چقدر انرژی تولید کرده، چقدر از این انرژی با ارزش را مصرف کرده، چقدر اعتبار دارد، چگونه میتواند از این اعتبار استفاده کند و احتمالا برنامه ریزی مالی خود را بر این اساس انجام دهد.

در این لایه، اپلیکیشن کیف پول انرژی به مرکز تعامل کاربر با کل اکوسیستم تبدیل میشود. درست همانطور که امروز کاربران بدون درگیر شدن با سوئیچهای بانکی، هستههای پردازشی یا شبکه شتاب از موبایلبانک استفاده میکنند، در آینده نیز باید بتوانند بدون پیچیدگی فنی، انرژی و پرداخت را مدیریت کنند. برای مثال، کاربر ممکن است در یک داشبورد ساده مشاهده کند که درآمد حاصل از فروش برق خورشیدی آن چقدر است، میزان صرفهجویی امروز او چقدر بوده، اعتبار قابل استفاده او چه میزانی است، وضعیت باتری و ذخیره ساز آن در چه حالتی است و یا حتی پیشنهاد هوشمند سامانه برای زمان مناسب فروش انرژی را دریافت کند و بتواند پیشنهادهایی از سامانه های Recommender متناسب با وضعیت بازار در خصوص قراردادهای تبدیلی و یا خرید و پیشنهادهای سرمایه گذاری دریافت کند. در مرحله پیشرفتهتر، این لایه میتواند به بخشی از سبک زندگی دیجیتال کاربران تبدیل شود. یعنی همانگونه که امروز افراد موجودی حساب بانکی خود را بررسی میکنند، در آینده وضعیت انرژی خود را نیز روزانه مدیریت خواهند کرد.

در واقع، موفقیت واقعی معماری Green Payment نه در تعداد پنلها و نه در حجم تجهیزات خواهد بود؛ بلکه در لحظهای رخ میدهد که کاربر احساس کند مدیریت انرژی، به سادگی مدیریت پول شده است.

به واقع آنچه این معماری را ارزشمند میکند، اتصال این پنج لایه به یکدیگر است. در این مدل، کاربر دیگر میان اپلیکیشن برق، اپلیکیشن بانک، کیف پول و سامانه پرداخت جابهجا نمیشود. همه چیز در یک اکوسیستم واحد اتفاق میافتد.

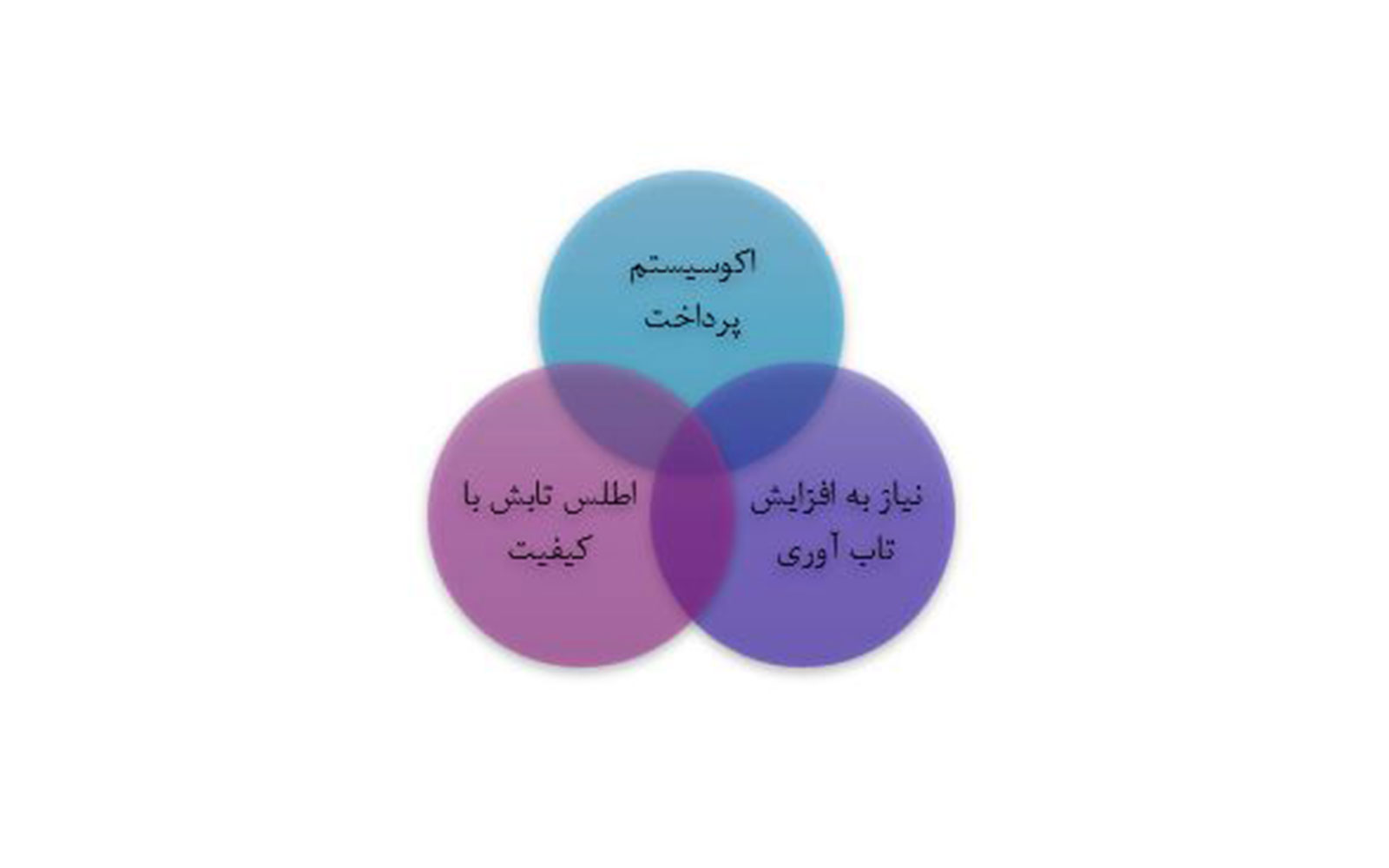

چرا کیف پول انرژی برای ایران اهمیت دارد؟

ایران از معدود کشورهایی است که سه ویژگی را همزمان در اختیار دارد:

اکوسیستم پرداخت گسترده و به شدت توسعه یافته، شدت بالای تابش خورشیدی و اطلس تابش فوق العاده مناسب و نیاز جدی به افزایش تابآوری انرژی چنانچه این روزها شاهد آن هستیم. این ترکیب، شرایطی کمنظیر ایجاد میکند. زیرا برخلاف بسیاری از کشورها، ایران به لطف نخبگان و ابتکارات صورت گرفته طی سالیان طولانی هم زیرساخت پرداخت به شدت توسعهیافته و آزمودهای دارد و هم مسئله انرژی در آن به یک دغدغه واقعی تبدیل شده است.

در چنین شرایطی، کیف پول انرژی فقط یک محصول فناورانه نیست؛ بلکه میتواند به ابزاری برای مدیریت مصرف، کاهش فشار شبکه، توسعه تولید پراکنده، افزایش تابآوری و خلق مدلهای درآمدی جدید برای بانکها و PSPها تبدیل شود. حتی در آینده میتوان تصور کرد که بخشی از نظام اعتبارسنجی مالی افراد نیز به رفتار انرژی آنها وابسته شود. کاربری که مصرف بهینه دارد، تولیدکننده انرژی پاک است و رفتار پایدارتری در شبکه دارد، میتواند امتیاز اعتباری بهتری دریافت کند.

آینده از کجا آغاز میشود؟

احتمالاً آینده کیف پول انرژی از پروژههای عظیم ملی آغاز نخواهد شد. این تحول، بهاحتمال زیاد، از چند پایلوت محدود اما هوشمند آغاز میشود شاید چند شعبه بانکی یا چند ساختمان تجاری، مسکونی یا چند ویلا در دماوند، چند کاربر اولیه و اما قطعا یک یا دو PSP پیشرو. اما آنچه مسلم و به صورت عینی مشخص است این است که همانطور که موبایلبانکها روزی یک قابلیت جانبی بهنظر میرسیدند و امروز به هسته بانکداری تبدیل شدهاند، قطعاً کیف پول انرژی نیز در آینده به بخشی طبیعی از زندگی مالی کاربران بدل خواهد شد.

شاید چند سال بعد، زمانی که کاربری قبض برق خود را با اعتبار حاصل از فروش انرژی خورشیدی خانهاش پرداخت میکند، دیگر این موضوع عجیب بهنظر نرسد. همانگونه که امروز انتقال پول با تلفن همراه برای ما امری عادی و روزمره شده است.

بانکداری مدرن، صنعت پرداخت و انرژیهای نو اکنون در نقطهای قرار گرفتهاند که مرزهای سنتی میان آنها بهتدریج در حال از بین رفتن و محو شدن است. در معماری Green Payment، پول دیگر تنها دارایی در گردش نخواهد بود و به تدریج و با یک شیب ملایم انرژی نیز وارد چرخه رسمی خلق، ذخیره، انتقال و تسویه ارزش میشود.

کیف پول انرژی، شاید یکی از نخستین تجلیهای عملی این جهان جدید باشد. جهانی که در آن، هر ساختمان میتواند یک نیروگاه تولید انرژی باشد، هر کاربر شبکه میتواند تولیدکننده انرژی باشد، هر تراکنش میتواند بخشی از عملیات مدیریت انرژی باشد و صد البته و قطعاً هر PSP میتواند به اپراتور جریان ارزش در اقتصاد انرژی و مالی تبدیل شود. در این جهان با این سطح از تنوع و دگرگونی و این سطح از پیچیدگی شاید مهمترین تغییر آن باشد که انسان سرانجام یاد میگیرد انرژی را نه فقط مصرف کند، بلکه آن را همانند پول مدیریت کند.