پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

پارابیمه و عبور از مدلهای سنتی؛ الگوریتمهایی برای تعیین حق بیمه واقعی

گفتوگو با علی هادیپور، همبنیانگذار استارتاپ پارابیمه که از تجربههای فنی این مجموعه و هدف توسعه محصولات دادهمحور بیمهای گفت

استارتاپ «پارابیمه» حدود دو و نیم سال است که در زمینه بیمه کشاورزی فعالیت خود را آغاز کرده است. این مجموعه با بهرهگیری از فناوریهایی همچون دادههای ماهوارهای، هوش مصنوعی و اطلاعات هواشناسی، در پی ارائه محصولات بیمهای دقیق و متناسب با نیازهای واقعی کشاورزان است. در گفتوگویی که «راه پرداخت» با علی هادیپور، همبنیانگذار پارابیمه داشت، او به دانش فنی تیم، دسترسی به دادههای ماهوارهای و هوش مصنوعی اشاره کرد و توضیح داد که عرضه محصولات بیمهای فقط از طریق شرکتهای بیمه مجاز امکانپذیر است. او همچنین تأکید کرد که پارا بیمه برای توسعه مدل بازرگانی، درخواست ورود به فضای سندباکس بیمه مرکزی را ثبت کرده و در انتظار دریافت مجوز از بیمه مرکزی و وزارت اقتصاد است. این استارتاپ برای ورود به بازار محصول چغندر را انتخاب کردهاست. در برنامه آینده محصولاتی مانند گندم و ذرت را به سبد بیمهای خود میافزاید.

دسترسی به دادههای ماهوارهای، توسعه مدلهای کشاورزی، هواشناسی و هوش مصنوعی

استارتاپ «پارا بیمه» فعالیت خود را از حدود دو سال و نیم گذشته در حوزه بیمه پارامتریک کشاورزی با تمرکز بر بهرهگیری از فناوریهای نوین نظیر دادههای ماهوارهای، مدلهای هوش مصنوعی و اطلاعات و مدلهای هواشناسی آغاز کرده است. در این باره علی هادیپور، همبنیانگذار پارابیمه بیان کرد: «ما در حوزه کشاورزی تجربههای زیادی داشتیم و تیم از دانش فنی خوبی برخوردار است؛ به دادههای ماهوارهای، دادههای تاریخی ۵۰ سال اخیر و مدلهای هواشناسی و هوش مصنوعی نیز دسترسی داریم. هدف ما توسعه همکاری و ارائه محصول بیمهای بر اساس دادههای دقیق و تحلیلپذیر است.

باتوجهبه قوانین موجود، عرضه محصولات بیمهای تنها از طریق شرکتهای رسمی بیمه امکانپذیر است، بنابراین یا باید خودمان شرکت بیمه باشیم، یا بتوانیم با یکی از شرکتهای فعال در این حوزه وارد مذاکره شویم. ما باهدف توسعه مدل بازرگانی، در چارچوب آییننامه ۱۰۵، درخواست ورود به فضای سندباکس را ثبت کردیم تا بتوانیم محصول خود را در محیطی کنترلشده آزمایش کنیم. این فرایند بیش از یک سال است که در جریان است. اکنون در مرحله نهایی دریافت مجوز قرار داریم و محصولاتی که روی آنها کار کردهایم شامل چغندر، گندم و ذرت هستند. در حال حاضر، تنها نهادی که در حوزه بیمه کشاورزی بهصورت فعال فعالیت میکند، صندوق بیمه کشاورزی است که عملکردی حمایتی دارد و بیمهگری آن بهصورت بازرگانی انجام نمیشود. »

بهرهگیری از فناوری سنجشازدور در بیمه کشاورزی

او همچنین درباره مدل فناورانه و دادهمحور طراحیشده برای ارزیابی ریسک زمینهای کشاورزی افزود: «ما تجربههایی در حوزه سنجشازدور داشتهایم. پیشازاین نیز این تیم با استفاده از تصاویر ماهوارهای و دادههای هواشناسی اقدام به ارزیابی زمینهای کشاورزی کردهاند و با صندوق بیمه کشاورزی همکاری دارند، اما ما محصولی توسعه دادهایم که با ترکیب دادههای ماهوارهای، اطلاعات هواشناسی و سایر دادهها، بهصورت اختصاصی زمینهای کشاورزی را بررسی و میزان خسارت و ریسک آنها را تعیین میکند. بهعنوانمثال، در استان خوزستان احتمال خشکسالی برای محصول گندم بالاست، اما ریسک سیلاب و زیر آب رفتن محصول پایین است.

در مقابل، در مناطق شمالی کشور احتمال وقوع سیلاب و آبگرفتگی بالاست، اما خشکسالی کمتر اتفاق میافتد؛ بنابراین نباید کشاورزی که در خوزستان فعالیت میکند، به دلیل ریسکهایی که شامل حالش نمیشود، حق بیمه بیشتری پرداخت کند. در مدل ما، میتوان برای هر شهر و منطقه، هر زمین ومحصول، بهصورت اختصاصی ریسکسنجی انجام میشود تا حق بیمه متناسب با میزان ریسک واقعی تعیین شود. این رویکرد در هیچیک از شرکتهای بیمه فعلی کشور مورد استفاده قرار نمیگیرد؛ چراکه اغلب بیمهها ریسک را بهصورت منطقهای و میانگین دستهجمعی در نظر میگیرند. ما بر اساس دادههای اختصاصی مربوط به کشاورز، زمین و محصول، امکان طراحی مدلهای انفرادی و دقیق را فراهم کردهایم. حتی ارزیابی خسارت نیز با استفاده از همین ابزارها، توسط خود ما قابلانجام است؛ فرایندی که در صنعت بیمه امری رایج به شمار نمیرود.»

توسعه مدل بازرگانی برای بیمه محصولات کشاورزی

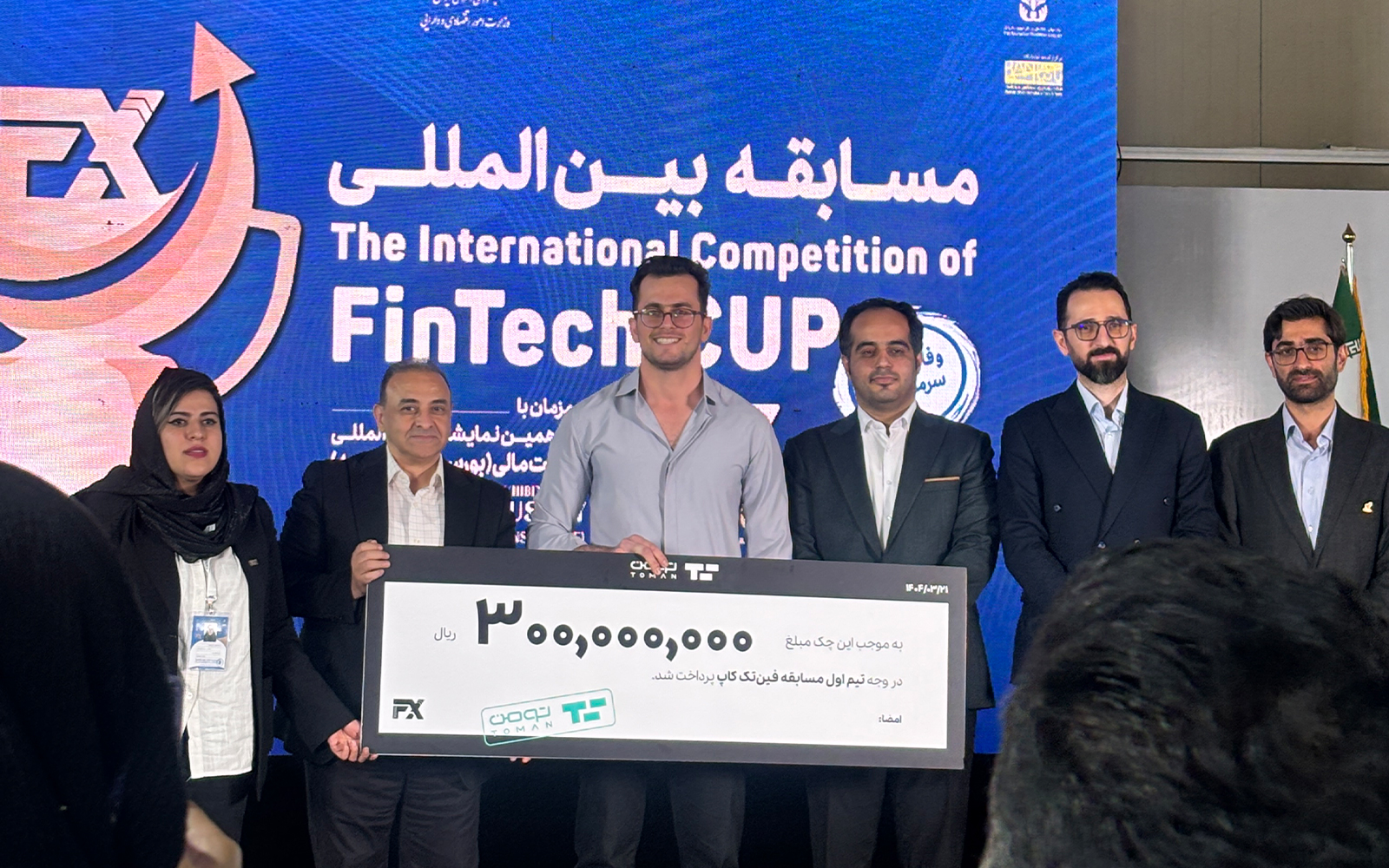

استارتاپ پارابیمه با حضور در رویداد «فینتک کاپ» و ارائه طرح خود در حوزه بیمه کشاورزی مبتنی بر فناوریهای نوین، موفق به کسب عنوان تیم اول این رقابت شد. در این باره هادیپور بیان کرد: «ما در این رویداد شرکت کردیم ابتدا در بین ۱۰ تیم برتر قرار گرفتیم و در نهایت طرح خود را به داوران مسابقه ارائه دادیم. بهعنوان تیم اول معرفی شدیم. داوران حاذق بهخوبی متوجه شدند که رویکرد ما نسبت به بیمه کشاورزی مبتنی بر داده، مدلسازی ریسک واقعی و استفاده از هوش مصنوعی، رویکردی متفاوت و نوآورانه است که میتواند تحول جدی در صنعت بیمه کشور ایجاد کند.»

او همچنین درباره چشمانداز پارابیمه و مسیر پیشروی این مجموعه عنوان کرد: «فرایند دریافت مجوز را آغاز کردهایم و قصد داریم محصولات متنوعی را تحت پوشش بیمهای قرار دهیم. شروع ما با محصول چغندر خواهد بود و در ادامه، تمامی محصولات زراعی را پوشش خواهیم داد. پس از تثبیت مدل بیمه کشاورزی، هدف ما این است که وارد حوزههای دیگر مانند بیمهگری پارامتریک برای بناها و ساختمانها نیز شویم. در این مسیر، موضوعاتی مانند زلزله، سیل و سایر مخاطرات طبیعی در دستور کار ما قرار خواهد گرفت. برنامه ما این است که در یک افق ۱۰ساله، بتوانیم پوششهای بیمهای دقیق، دادهمحور و هوشمند را برای طیف وسیعی از داراییها و فعالیتها ارائه دهیم. اما اولویت اول ما، تکمیل و توسعه کامل بیمه کشاورزی است و تمرکز اصلیمان نیز فعلاً بر همین حوزه خواهد بود.»

محدودیت تعامل و ارائه نوآوری به شرکتهای بیمه

در پایان گفتوگو، هادیپور با اشاره به فضای محدود پذیرش نوآوری در صنعت بیمه کشور اظهار کرد: «یکی از نکات مهمی که شاید کمتر به آن پرداخته شده، این است که استارتاپهای فعال در حوزه بیمه، بهویژه با مدلهایی مشابه آنچه ما در پارابیمه توسعه دادهایم، با چالشهای جدی در پذیرش نوآوری از سوی شرکتهای بیمه مواجهاند. حتی برای ارائه و توضیح محصول نیز اغلب امکان برگزاری جلسه رسمی وجود ندارد و فضای تعامل مبتنی بر رابطههای سنتی است. ما معتقدیم ورود استارتاپها به این صنعت، نیازمند ایجاد روزنههایی از امید و انگیزه است و دریافت مجوزهای نوآورانه مانند سندباکس میتواند درگاه ورود واقعی و مؤثر برای ورود به صنعت بیمه باشد. هرچند طی سال گذشته روند بررسیها با کندی همراه بود، اما خوشبختانه با تغییرات اخیر و ادامه حمایتها از سوی پرویز خسروشاهی، رئیسکل جدید بیمه مرکزی و حسنرضا عباسیانفر معاون توسعه نوآوری، بار دیگر این مسیر در حال پیگیری است و ما به آینده امیدواریم.»