پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

۱۴۰۴؛ سال کاربردهای هوش مصنوعی در صنعت پرداخت

بررسی مهمترین روندهایی که صنعت پرداخت کشور باید در سال ۱۴۰۴ آنها را دنبال و به سمتشان حرکت کند

حمزه آقابابایی، مدیرعامل شرکت کارت اعتباری ایران کیش / سال نو و روز نو فرصت نو شدن است، چرخش سال بهانهای است که از یک سو به عقب بنگریم و بر آنچه گذشت تأمل کنیم و همچنین بهانهای است تا راجع به آنچه در پیش رو داریم تفکر کنیم. برای داشتن تصویری نزدیکتر به واقعیت راجع به سال آینده و آنچه انتظار میرود بر صنعت پرداخت بگذرد، باید بر روندها و فرصتها تمرکز کرد. روندها، جریانات تغییر بلندمدتی هستند که کمتر تحتتأثیر رخدادهای موضعی قرار میگیرند. با نگاهی به مسیر طیشده میتوان برآوردی از آینده داشت. فرصتها نیز اشاره به اتفاقات جدید و امکانهای فراهمشده ناشی از تلاقی چند رخداد بااهمیت هستند که ظرفیت ایجاد تغییرات را در خود حمل میکنند. برای سال ۱۴۰۴ برآوردها و فرصتها را در ادامه مرور میکنم.

برآوردها

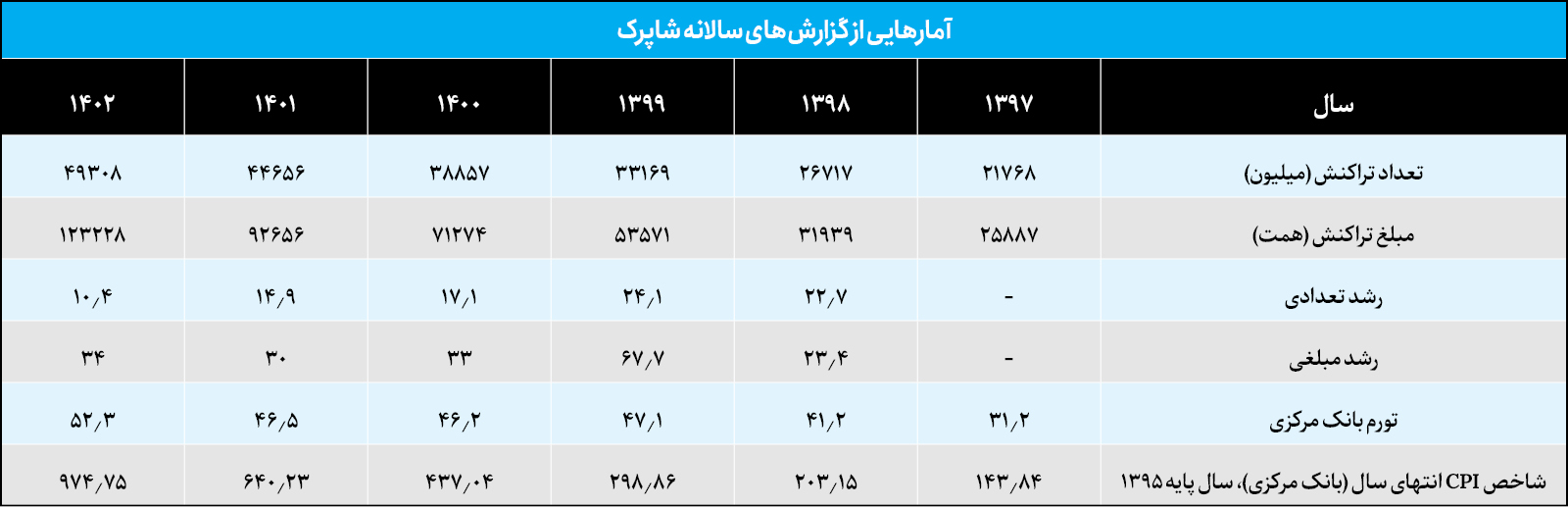

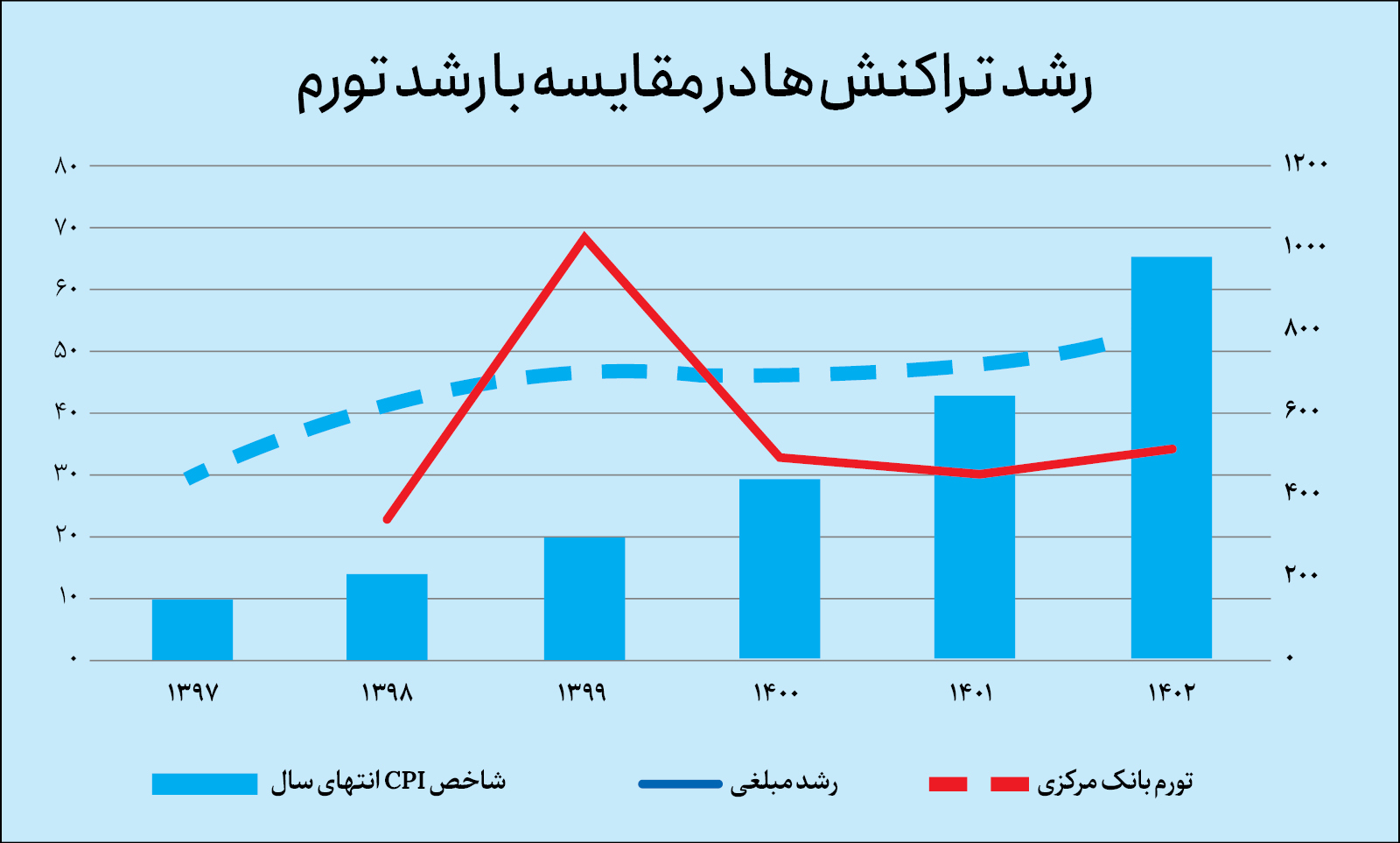

گزارشهای سالانه شاپرک مربوط به سالهای قبل از ۱۳۹۸ از طریق وبسایت این شرکت در دسترس نیست. بر اساس آمار قابلدسترس، نمودار زیر قابلاستخراج است:

آمار نشان میدهد که با وجود شتاب گرفتن تورم سالانه، مجموع مبلغی تراکنشها با سرعتی کمتر افزایش یافته و در حوالی ۳۰درصد نوسان میکند. بنابراین انتظار میرود همروندی رشد مبلغ کل تراکنشها با رشد قیمتها (تورم) گسسته شده و برای سالهای ۱۴۰۳ و ۱۴۰۴ نیز شاهد رشد مبلغی تراکنشها به اندازه ۳۰ تا ۳۳ درصد باشیم. برای برآورد تعداد تراکنشهای سال ۱۴۰۴، ابتدا نیازمند توجه به مقدماتی هستیم.

دبیرخانه هیئت عالی نظارت بر سازمانهای صنفی کشور، متأسفانه از ابتدای سال ۱۴۰۲، آمار اصناف کشور و وضعیت آنها را انتشار نمیدهد؛ اما با بررسی وضعیت اصناف کشور، بهعنوان مهمترین نقاط نصب کارتخوان طی سالهای اخیر و آمار کارتخوانهای نصبشده طی هر سال، مشاهده میشود که با وجود رشد ۵۰۰هزارتایی تعداد اصناف (با مجوز و بدون مجوز) طی پنج سال که برابر با میانگین رشد ۱۰۰هزار فروشگاه در سال است، هرساله از سوی شرکتهای پیاسپی حدود یک و نیم میلیون کارتخوان جدید نصب شده که به معنای نصب ۱.۴میلیون کارتخوان در محلهای دارای کارتخوان است. این موضوع نشاندهنده آن است که ظرفیت پرداخت الکترونیکی کشور در برخی نقاط پذیرندگی به اشباع رسیده است.

بر همین اساس با توجه به روند نزدیک به توقف توسعه اصناف و شرکتهای کشور در سالهای اخیر و سالهای پیش رو، اندازه زمین بازی و شمار مشتریان و خدماتگیرندگان از کل صنعت ثابت و چه بسا رو به کاهش باشد. علاوه بر این، حسب گزارشهای ماهانه منتشره تا کنون از ده ماه سال ۱۴۰۳، تعداد تراکنشها در هفت ماه نسبت به ماه قبل کاهش داشته است. و تعداد تراکنشهای دیماه ۱۴۰۳ نسبت به دیماه ۱۴۰۲ تنها ۴.۲درصد بیشتر بوده است. لذا تعداد تراکنشهای موجود نزدیک به حداکثر ظرفیت است و برای سالهای ۱۴۰۳ و ۱۴۰۴ رشد تعدادی تراکنشها به کانال کمتر از ده درصد نسبت به سال قبل پیشبینی میشود. این محاسبات بر فرض اشباع تعداد تراکنش سرانه جمعیت است.

فرصتها

همانطور که در بخش برآوردها بیان شد، صنعت با توجه به مسیر طیشده در وضعیت نزدیک به اشباع به سر میبرد. فرصتهای پیش روی صنعت را میتوان به دو دسته تقسیم کرد؛ دسته نخست فرصتهای پیش روی نظام پرداخت جهت تصحیح مسیر و تلاش برای قرار دادن صنعت کشور در چارچوب و مشخصاتی مشابه با سایر کشورهای دنیاست. دسته دوم فرصتها از ادامه وضعیت موجود برمیخیزد. اینکه با توجه به داشتهها و امکاناتی که در اختیار داریم و عدم حساسیت درباره تفاوتها، تلاش کنیم صنعت را توسعه دهیم. در ادامه به دسته دوم فرصتها پرداخته شده است.

صنعت پرداخت کشور آکنده از فرصت است. با اندک بررسی دادهها درباره صنعت یا نمونهگیری از هر جایی از این صنعت، بهسهولت ظرفیتهای متعدد برای توسعه و اعتلای صنعت خود را نشان میدهند؛ این نشاندهنده آن است که با صنعتی پیشرو و ممتاز مواجهیم که توانسته نقشی بسیار مؤثر را در کشور ایفا کند.

روندهای حاکم بر صنعت پرداخت الکترونیکی در سالهای گذشته در سال ۱۴۰۴ نیز استمرار خواهند یافت و میتوان با اتکا به ظرفیتهای حاصل از فناوریهای نوظهور، اقداماتی جهت افزایش فعالیتها و خدمات در نظر گرفت.

بررسیهای اولیه نشان میدهد کشور ایران دارنده بزرگترین شبکه پذیرش کارت تماماً برخط با محوریت کارتهای نقدی در جهان است. این بدان معناست که ظرفیتهای خوبی جهت توسعه کارت اعتباری وجود دارد. امیدوارم در سال ۱۴۰۴ مسئولان بانک مرکزی رهنمودهای لازم را صادر فرموده و بابت چگونگی فعالیت بانکها و شرکتهای خدمات پرداخت دستورات لازم را صادر کنند تا بتوانیم با اجرای آن شاهد گسترش استفاده از کارت اعتباری در کشور باشیم.

حد فاصل سالهای ۱۳۸۳ که نخستین بار بانک پارسیان در مقیاس تجاری اقدام به صدور کارت اعتباری کرد تا نیمه سال ۱۴۰۲ شاهد افزایش سهم تراکنشهای با کارت اعتباری به نیم درصد کل تراکنشها بودهایم و از نیمه سال ۱۴۰۲ تا نیمه سال ۱۴۰۳ شاهد افزایش سهم تا یک درصد کل تراکنشها هستیم. با درایت و تدبیر مقامات محترم بانک مرکزی، امید میرود این روند دوبرابر شدن سالانه حجم تراکنشها را شاهد باشیم و انشاءالله در بیست سال آینده سهم تراکنشهای کارت اعتباری از کل تراکنشها به میانگین سایر کشورها نزدیک شود.

از دیگر ظرفیتهایی که در کشور وجود داشته و میتواند مبنایی برای توسعه بیشتر قرار گیرد، ظرفیت فراهمشده و زیرساخت عظیم موجود در زمینه انتقال وجه کارتی برخط است. هرچند که از نظر حجم این نوع از تراکنش و سرعت گردش پول احتمالا کشور پیشتاز در جهان هستیم، ولی میتوان با اجرای پروژههایی هدفمند از این ظرفیت برای مهار تورم استفاده کرد. در اقتصاد معادله فیشر بیان میکند که چگونه حجم پول ضرب در سرعت گردش پول رابطه مستقیمی با سطح عمومی قیمتها و لذا میزان تورم دارد. با توجه به برنامههای دولت در زمینه تثبیت قیمتها میتوان با افزایش چندبرابری این نوع از تراکنشها، با افزایش سرعت گردش پول حجم پول موردنیاز کشور را کاهش داده و از این طریق از تثبیت قیمتها حمایت کرد و از فشار نقدینگی برای افزایش قیمتها کاست. (این مهم البته نیازمند طراحی مدل درآمدی این نوع از تراکنشها برای شرکتهای پرداخت است.)

سال آینده سال کاربردهای هوش مصنوعی در صنعت پرداخت است. آماری از میزان سوءاستفاده، سرقت و کلاهبرداری از/با کارت موجود نیست؛ بهعلاوه جهت رفاه حال پذیرندگان محترم، در هنگام خرید با کارت مسروقه یا کلاهبرداری نظام قضایی مسئولیتی را متوجه پذیرندگان نمیداند. بانکها نیز مسئول نیستند. بنابراین، استفاده از هوش مصنوعی به منظور تجزیه و تحلیل تراکنشهای با کارت مالباخته و ارائه اطلاعات و سرنخهایی به مالباخته (کسی که کارت وی به سرقت رفته یا از وی کلاهبرداری شده است) میتواند اقدامی کارگشا و سرویسی جذاب باشد. چنین سرویسی منحصربهفرد و کمسابقه در جهان خواهد بود، و چهبسا بتوان آن را صادر نیز کرد. البته در مسیر صادرات، مقداری چالش خواهیم داشت، چون در سایر کشورها مسئولیت متوجه فروشنده و بانک است.

منبع

ماهنامه عصر تراکنش