پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

دایرکت دبیت یا پرداخت مستقیم، بهعنوان یکی از راهکارهای پرداخت در دنیا، توانسته جایگاه ویژهای در بین روشهای پرداخت آنلاین پیدا کند. این روش که بیشتر بهعنوان راهکاری برای پرداخت قبضها و هزینههای تکرارشونده شناخته میشود، به کاربران این امکان را میدهد که این هزینهها را بهصورت خودکار پرداخت و درعینحال از فراموشیهای احتمالی و پیامدهای ناشی از آن جلوگیری کنند.

تاریخچه

تاریخچه دایرکت دبیت به سال ۱۹۶۴ برمیگردد. در آن زمان، «آلستر هانتون» بانکدار شناختهشده انگلیسی، ایدهای را برای تسهیل پرداختیهای بستنیفروشها به تولیدکنندگان بهوسیله یک روش خودکار ارائه داد. این ایده بهطور مداوم توسعه پیدا کرد و در دهه ۱۹۹۰ به مرحله تجاریسازی رسید؛ زمانی که تراکنشهای دایرکت دبیت بهطور گستردهتری در سیستمهای بانکی و مالی مورداستفاده قرار گرفتند.

این روش، در ابتدا در سطح محدودتری استفاده میشد اما بهمرورزمان بهویژه از اوایل سال ۲۰۰۰ میلادی، بهعنوان یک راهکار مؤثر در پرداختهای روزمره و تجاری شناخته شد و امروزه به یکی از راهکارهای پرداخت رایج در کشورهای توسعهیافته تبدیلشده است.

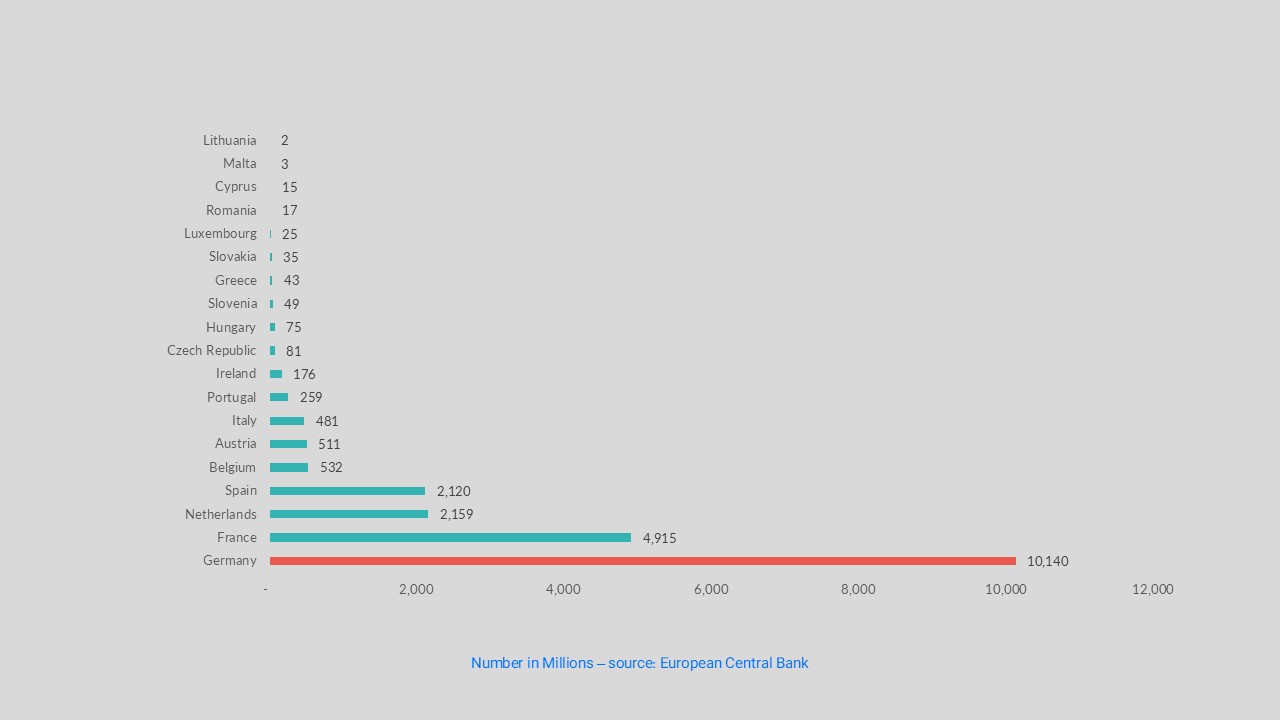

سهم منطقه یورو از تراکنشهای دایرکت دبیت

سیستم (SEPA (Single Euro Payments Area در تاریخ ۲۸ ژانویه ۲۰۰۸ برای انتقالات اعتباری (Credit Transfers) در منطقه یورو راهاندازی شد و در ۲ نوامبر ۲۰۰۹ خدمات دایرکت دبیت (Direct Debit) را معرفی کرد. از سال ۲۰۰۰ تا ۲۰۲۳، تعداد تراکنشهای سالانه دایرکت دبیت در این کشورها، از حدود ۱۲ میلیارد به ۲۳ میلیارد افزایش پیدا کرده است. این رشد نشاندهنده اعتماد فزاینده به دایرکت دبیت بهعنوان راهکار پرداختی امن و کاربردی است.

در میان کشورهای اتحادیه اروپا، آلمان، فرانسه، هلند و اسپانیا بیشترین سهم از تراکنشهای دایرکت دبیت را دارند. این کشورها به دلیل زیرساختهای مالی پیشرفته و فرهنگ بالای استفاده از فناوریهای مالی، پیشتاز این روش پرداختیاند.

یکی از ویژگیهای مهم سیستم یکپارچه SEPA این است که امکان انجام تراکنشها با استفاده از یورو را در سراسر منطقه اقتصادی اروپا فراهم میکند. این سیستم علاوه بر تسهیل پرداختها، هزینههای انتقال پول را نیز بهطور چشمگیری کاهش داده و باعث افزایش سرعت پردازش تراکنشها میشود. کاربران میتوانند با فعالسازی دایرکت دبیت SEPA، هزینههای خود را از حساب بانکی به کسبوکارها منتقل کنند؛ این فرایند معمولاً چند روز کاری به طول میانجامد.

نتایج نظرسنجی که GoCardless بهعنوان یکی دیگر از ارائهکنندگان بینالمللی دایرکت دبیت در آلمان، فرانسه، اسپانیا و سوئد انجام داده است، نشان میدهد در سال ۲۰۲۴، بین روشهای دایرکت دبیت، کارت اعتباری و کارت نقدی، دایرکت دبیت در کشورهای مذکور بهعنوان راحتترین روش پرداخت انتخاب شده است.

داستان متفاوت دایرکت دبیت در بریتانیا

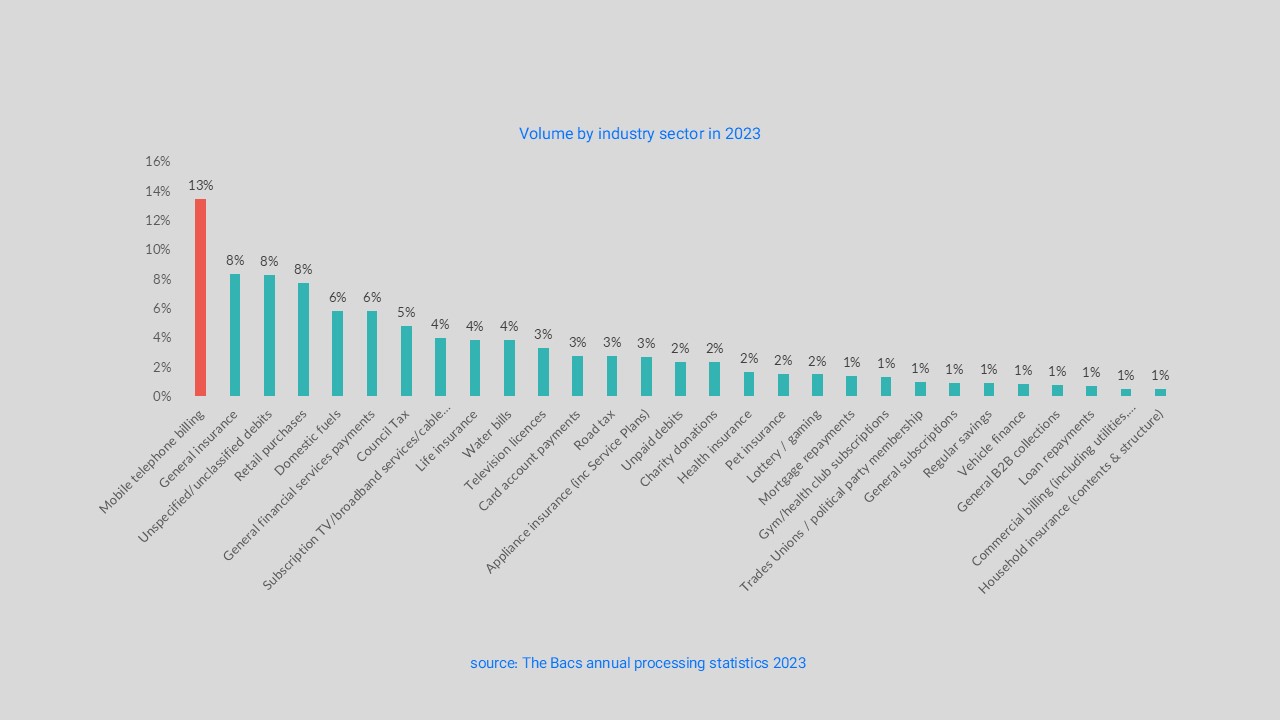

بریتانیا بهعنوان مهد پیدایش دایرکت دبیت، همچنان یکی از پیشروترین کشورها در استفاده از این راهکار است. پس از خروج این کشور از اتحادیه اروپا در سال ۲۰۲۰، سیستم پرداخت Bacs مسؤولیت پردازش تراکنشهای دایرکت دبیت را بر عهده دارد. مطابق آمار سال ۲۰۲۳، حدود ۵ میلیارد تراکنش دایرکت دبیت برای بریتانیا ثبت شده است.

در بریتانیا، دایرکت دبیت بیشتر برای پرداخت قبضهای خدماتی، بیمه، خریدهای خرد، سوخت و انرژی، مالیاتها و حق اشتراکها استفاده میشود؛ بهطوریکه در این کشور، از هر ۱۰ قبض خدماتی، ۷ قبض با استفاده از این روش پرداخت میشوند.

پیشیگرفتن پرداخت اعتباری و پیپال از دایرکت دبیت در آمریکا

درحالیکه دایرکت دبیت در بسیاری از کشورهای اتحادیه اروپا بهعنوان یکی از راهکارهای اصلی پرداخت شناخته میشود، آمارها نشان میدهد که در برخی کشورهای دیگر، مانند آمریکا و کانادا، انتخاب دوم یا سوم کاربران است. در این کشورها، بهجای دایرکت دبیت، روشهای پرداخت دیگری مانند کارتهای اعتباری و سیستمهای پرداخت پیپال بیشتر مورداستفاده قرار میگیرند؛ اما در کشورهای توسعهیافته اروپایی و آسیایی، بهویژه در بریتانیا و آلمان، استفاده از دایرکت دبیت بسیار رایج است.

رشد دایرکت دبیت در آسیا

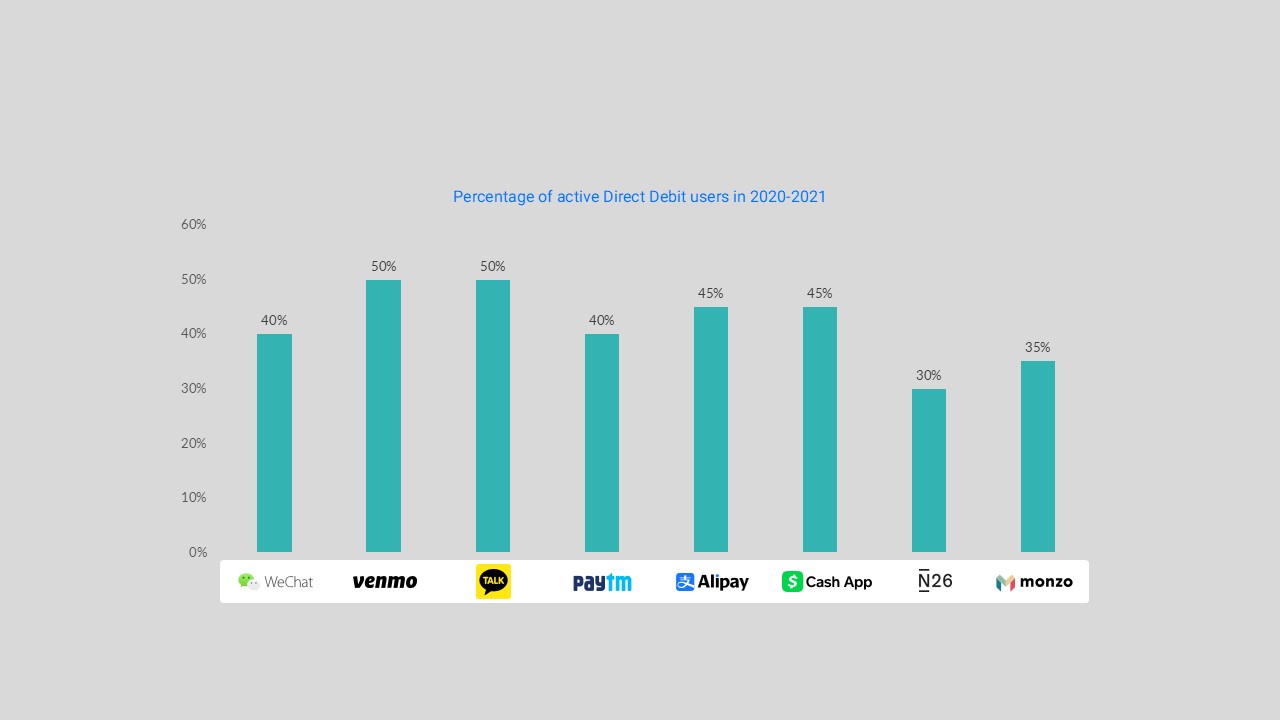

قاره آسیا، با توجه به بازارهای پرجمعیت و روبهرشد خود، ظرفیت زیادی برای پذیرش راهکارهای نوین پرداخت دارد. یکی از نکات جالب در این باره، رشد سریع سوپراپلیکیشنها در این قاره است. سوپراپلیکیشنها طیف وسیعی از خدمات را در خود جای دادهاند و یکی از کاربردهای اصلی دایرکت دبیت در آنها، انجام تراکنشهای مالی است. در واقع، دایرکت دبیت بهعنوان یک روش پرداخت ساده و ایمن در بسیاری از نئوبانکها و سوپراپلیکیشنها در آسیا، بهویژه در کشورهای چین و هند، مورداستفاده قرار میگیرد.

در سال ۲۰۲۴، نتایج نظرسنجیها در کشورهای ترکیه و ژاپن نشان داد که دایرکت دبیت در این کشورها محبوبیت زیادی دارد. بهطوریکه در ژاپن، دومین روش پرداخت محبوب پس از کارت اعتباری و در ترکیه، جایگاه چهارم را کسب کرده است. این روند نشاندهنده رشد و پذیرش دایرکت دبیت در بازارهای این قاره است.

ظرفیت بالای ایران برای دایرکت دبیت

در حالیکه دایرکت دبیت در بسیاری از کشورهای جهان، بهویژه در کشورهای توسعهیافته، بهعنوان یک روش پرطرفدار برای انجام پرداختهای روزمره شناخته میشود، در ایران این راهکار که با عنوان «پرداخت مستقیم» بیشتر شناخته میشود، هنوز به اندازه این کشورها فراگیر نشده است. با توجه به مزایای پرداخت مستقیم مانند سادگی، امنیت و راحتی و نیز ضریب بالای نفوذ موبایل و اینترنت در جامعه، ظرفیت زیادی برای پذیرش آن در ایران وجود دارد؛ با آگاهیرسانی بیشتر به کسبوکارها و کاربران، میتوان امیدوار بود که در آیندهای نزدیک، دایرکت دبیت به یکی از راهکارهای اصلی پرداخت آنلاین تبدیل شود.