پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

احسان باقری، مؤلف کتاب بانکداری کسبوکارهای کوچک و متوسط / نظرسنجی انجام شده شرکت خدمات مشاورهای مککینزی در سال ۲۰۲۳ از کسبوکارهای با درآمد سالانه کمتر از ۵۰ میلیون دلار در ایالات متحده آمریکا، پیشنهادی را در مورد اینکه چگونه بانکها میتوانند عملیات و ابتکارات خود را برای پاسخگویی به نیازهای شرکتهای کوچک و متوسط بهینه کنند، در دسترس قرار میدهد.

مشتریان کسبوکارهای کوچک فرصتی کلیدی برای بانکها فراهم میکنند تا از طریق بهرهگیری از آن درآمدهای خود را تقویت کنند. ایالات متحده آمریکا دارای بیش از ۳۰ میلیون SME است که ۹۹ درصد از شرکتهای این کشور را تشکیل میدهند. در مجموع، SMEها بیش از ۶۰ میلیون نفر را استخدام میکنند که ۴۷ درصد از مشاغل بخش خصوصی این کشور را تشکیل میدهند. مکنزی تخمین میزند که بانکداری مشاغل کوچک و متوسط حدود ۱۵۰ میلیارد دلار درآمد سالانه برای صنعت بانکداری ایالات متحده از طریق فروش همه محصولات سپردهها، وامها، کارتها، مدیریت وجوه نقد و خدمات تجارت کسب کند. این مقدار ۱۷ درصد از کل درآمد صنعت بانکداری ایالات متحده است. کسبوکارهای خرد (شرکتهایی که کمتر از ۱ میلیون دلار درآمد دارند)، حدود ۷۰ میلیارد دلار از پتانسیل درآمد ۱۵۰ میلیارد دلاری، کسبوکارهای کوچک (با درآمدی از ۱ میلیون دلار تا کمتر از ۱۰ میلیون دلار) حدود ۵۵ میلیارد دلار و مابقی از کسبوکارهای متوسط (با درآمد ۱۰ تا ۵۰ میلیون دلار)

بانکداری SME همچنان بهعنوان یک موتور رشد برای بانکها باقی میماند. این بخش با رشد بیش از ۵ درصدی درآمد سالانه از کارت اعتباری، سپردهها و خدمات/پرداختهای تجاری طی پنج سال گذشته همچنان کانون توجه قرار دارد. برای درک بهتر نیازهای مالی SMEها، محققان شرکت مکنزی بیش از ۱۲۰۰ کسبوکار ایالات متحده را با درآمد سالانه حداکثر ۵۰ میلیون دلار بررسی کردند. با تکیه بر پنج نسخه قبلی این نظرسنجی که در دهه گذشته انجام شد، از کسبوکارهای کوچک و متوسط در خصوص مسائل مربوط به وامدهی، مدیریت جریان نقدی و خزانه داری، پذیرش پرداختها و راهحلهای توانمندسازی تجاری مانند حقوق و دستمزد و حسابداری سؤال شد.

یکی از نکات کلیدی این نظرسنجی آن است که بانکها باید به فکر تبدیل شدن به فروشگاهی جامع برای انواع محصولات و خدماتی باشند که برای شرکتهای کوچک و متوسط (SMEs) ارزش ایجاد کند. مشتریان این بخش اظهار داشتند که از چنین امکانی استقبال میکنند، اما معمولاً این خدمات را از بانکهای خود دریافت نمیکنند.

باتوجهبه تمرکز بانکها بر جذب سپردههای جدید و حفظ سپردههای موجود، کسبوکارهای کوچک میتوانند بهعنوان سنگ بنایی قدرتمند برای مدیریت نقدینگی و ثبات مالی عمل کنند. کسبوکارهای کوچک و متوسط سپردههایی با ماندگاری بیشتر نسبت به مشتریان بزرگ شرکتی دارند. زمانی که مشکل پیش میآید، شرکتهای بزرگتر با احتمال بیشتری سپردههای خود را از بانک خارج میکنند، در حالی که کسبوکارهای کوچکتر معمولاً تمایل دارند پول خود را در جایی که هست نگه دارند.

رفتار SMEها نشان میدهد وقتی بانک خود را ترک میکنند، معمولاً بهجای رفتن به خارج از بخش بانکی، بانک دیگری را برای سپردهگذاری انتخاب میکنند. بر اساس نظرسنجی انجام شده، بزرگترین بانکها در این بخش از ذینفعان اصلی انتقال سپرده مشتریان بودند.

بانکهایی که در بازار SME پیشرو هستند، محصولات و خدمات بانکی/تجاری خود را برای این مشتریان بازآفرینی کردهاند. همه بانکهایی که مشتریان SME را هدفگذاری کردهاند، پیشنهادات هدفمندی را که نیازها و ترجیحات کسبوکارهای کوچک و متوسط را برآورده میکند، مانند مدیریت قوی ارتباط و تجربیات دیجیتالی را به صورت کامل یکپارچه نکردهاند، به این امر بدان معنی است که آنها هنوز هم فرصتهای بسیاری برای بهبود و ایجاد روابط باارزش با این زیرمجموعه از مشتریان دارند.

نظرسنجی انجام شده پنج گرایش بانکها برای ارائه خدمات بهتر به مشتریان SME را شناسایی کرده است.

- مشتریان SME بیش از هر زمان دیگری بهعنوان موتوری برای رشد سپردهها اهمیت یافتهاند زیرا بانکها در این حوزه در رقابتی تنگاتنگ قرار دارند.

- بانکها میتوانند با ارائه پیشنهادهایی مبتنی بر رفع نیاز SMEها، خود را از سایر بانکها و همچنین مؤسسات غیربانکی مانند پردازشگرهای پرداخت متمایز کنند.

- شرکتهای کوچک و متوسط راهحلهای مدیریت جریان نقدی جامعی را نیاز دارند و در حالت ایدهآل تمایل دارند آن را از بانک اصلی خود دریافت کنند.

- برای پردازش پرداختها، SMEها تأمینکنندگان خدماتی را ترجیح میدهند که محصولات را در یک نقطه ادغام کرده و هزینههای کمتری را طلب میکنند.

- شرکتهای کوچک و متوسط این ایده را دوست دارند که مؤسسه مالیشان مجموعه جامعی از ابزارهای توانمندسازی تجاری مانند مدیریت حقوق و دستمزد و حسابداری را ارائه دهد، اما معمولاً آن را دریافت نمیکنند.

مشتریان SME از بانک چه میخواهند؟

بانکها همچنان بیشترین روابط مالی با این شرکتها را در اختیار دارند. بانکها ۴۰ درصد یا بیشتر از سپردههای مشتریان SME را در اختیار دارند. مؤسسات غیربانکی یا اتحادیههای اعتباری سهم کمتری از ارتباط با شرکتهای کوچک و متوسط دارند.

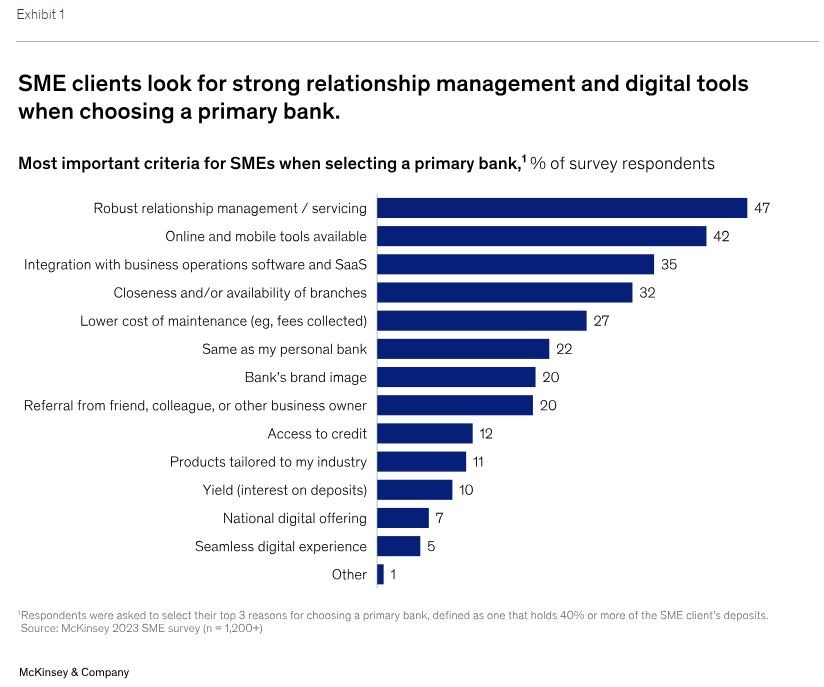

نظرسنجی همچنان نشان میدهد که مدیریت روابط و خدمات، ابزارهای آنلاین و مبتنی بر موبایل، ادغام عملیات با نرمافزارهای تجاری مشتری، نزدیکی و دسترسی به شعب و کاهش هزینهها، رایجترین دلیل برای انتخاب بانک توسط شرکتهای کوچک و متوسط است (شکل ۱).

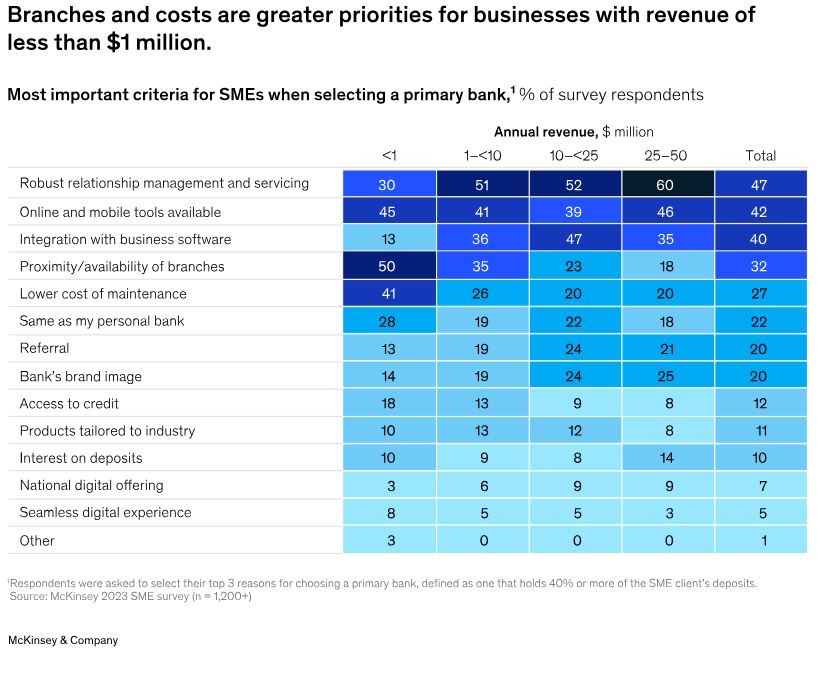

با ظهور ابزارهای دیجیتال، نزدیکی شعبه بهعنوان دلیلی برای انتخاب بانک اصلی اهمیت کمتری پیدا کرده است. بااینحال، برای کسبوکارهای خرد، آنهایی که درآمد سالانه آنها کمتر از ۱ میلیون دلار است، همچنان یک عامل اصلی است (شکل ۲). این بازار به شدت پراکنده است، اما در صورتی که مشتریان از بانکداری دیجیتال و شبکه شعب موجود استفاده بهینه کنند، بانکها میتوانند به طور موثر به این مشتریان خدمات رسانی کنند.

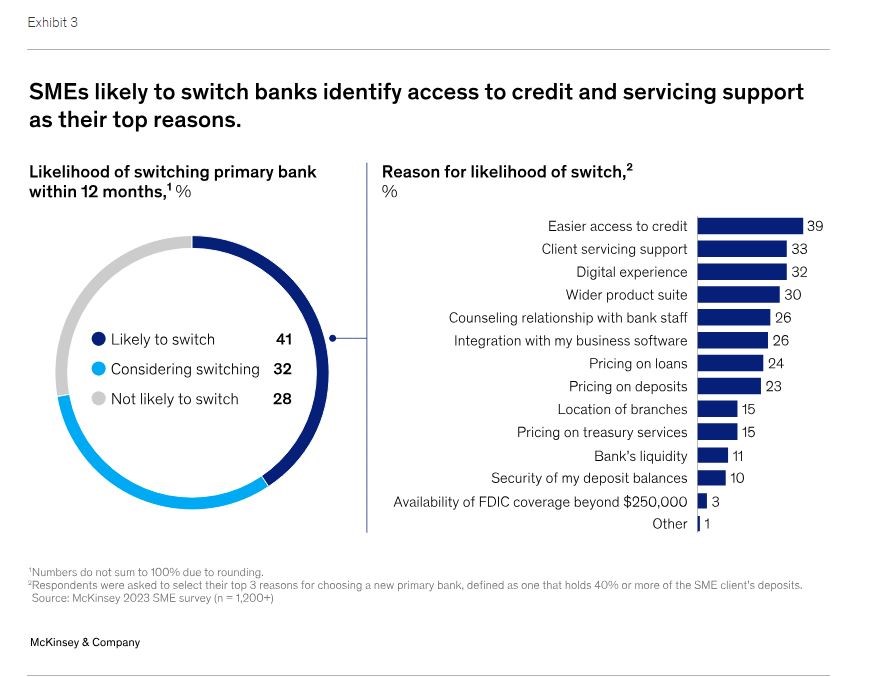

در نظرسنجی انجام شده، ۴۱ درصد از پاسخدهندگان اظهار داشتند که احتمالاً ظرف ۱۲ ماه آینده بانکهای اولیه را تغییر خواهند داد و ۳۲ درصد دیگر گفتند که در حال بررسی شرایط تغییر هستند (شکل ۳). کسانی که می گفتند احتمالاً روابط بانکی اولیه خود را در ۱۲ ماه آینده تغییر میدهند، به دسترسی آسان تر به اعتبار را بهعنوان یک عامل مهم برای انجام این کار مد نظر دارند.

در نظرسنجی سال ۲۰۲۳ شرکت مکنزی، ۱۳ درصد از پاسخ دهندگان گفتند که بانک اصلی خود را در دو سال گذشته تغییر دادهاند. مهمترین دلایلی که پاسخ دهندگان در سال ۲۰۲۳ برای تغییر بانک ذکر کردند، دسترسی به تجربه دیجیتال بهتر، پشتیبانی از خدمات مشتری و دسترسی آسان تر به اعتبار بود.

بانکها پتانسیل جذب و حفظ مشتریان SME را با سرمایهگذاری در سه حوزه دارند.

اول، آنها میتوانند پشتیبانی اختصاصی مدیر روابط را ارائه دهند، عاملی که توسط ۴۷ درصد از پاسخدهندگان نظرسنجی بهعنوان یکی از معیارهای اصلی برای انتخاب بانک اصلی بدان اشاره کردند. این ایده میتواند پرهزینه باشد، به این معنی که بانکهایی که تصمیم میگیرند روی مدیران ارتباط با مشتریان SME سرمایهگذاری کنند، احتمالاً باید اقداماتی را برای کاهش هزینهها در نظر بگیرند.

دوم، بانکها باید اطمینان حاصل کنند که مشتریان برای دریافت وام و خدمات، دسترسی آسان به مدیران ارتباط دارند. این دسترسی بسیار مهم است زیرا بسیاری از شرکتهای کوچک و متوسط روابط ناکارآمد را دلیل اصلی تغییر بانک عنوان داشتهاند.

سوم، بانکها میتوانند روی قابلیتهای دیجیتال (مانند ابزارهای آنلاین و موبایل و ادغام با راهحلهای نرمافزارهای تجاری مشتری بهعنوان یک سرویس) سرمایهگذاری کنند. ۳۲ درصد از پاسخدهندگان تجربه دیجیتالی بهتر را دلیلی برای تغییر بانک عنوان کردند. این خدمات پتانسیل فروش متقابل قابل توجهی را نشان میدهند. بانکها همچنین میتوانند با فروش متقابل کارتهای اعتباری شخصی و کارتهای اعتباری مشاغل کوچک به مشتریان SME خود، روابط با مشتری را عمیقتر کنند. شرکتهای کوچک و متوسط میگویند که ارائهدهندگان خدمات مدیریت جریان نقدی را بر اساس جذابیت کارمزد یا نرخ (۵۱ درصد)، جامعیت پوشش محصول (۴۷ درصد) و سهولت و دسترسی به ابزارهای آنلاین (۳۴ درصد) انتخاب میکنند. به طور معمول، هرچه یک تجارت کوچک، بزرگتر می شود، نیازهای مالی آن پیچیده تر شده و بیشتر به راهحلهای جامع علاقه مند می گردد. برای برآورده کردن این نیازها، بانکها میتوانند ابزارهای مدیریت جریان نقدی را با مشارکت فینتکهای تخصصی ارائه دهند.

شرکتهای کوچک و متوسط میتوانند از میان بازیگران مختلف پردازش پرداخت، از جمله بانکها، فینتکها و شرکتهای پرداخت سنتی، یکی را انتخاب کنند. بخش پرداخت در حال تکامل است، کیف پولهای دیجیتال محبوبتر میشوند و تهدیدات مربوط به جرایم مالی توجه نظارتی را افزایش میدهد. ۱۶ درصد از پاسخدهندگانی که از کانالهای فروش الکترونیک استفاده میکردند گفتند که ارائهدهندگان پرداخت را در ۱۲ ماه گذشته تغییر دادهاند. مشتریان SME میگویند که برای یک سرویس متمرکز که بانکداری و پرداخت را ترکیب میکند و درعینحال با زیرساختهای نوین پرداخت همسو است ارزش زیادی قائل هستند. شرکتهای کوچک و متوسط ترجیح میدهند هر آنچه را که نیاز دارند از یک منبع واحد دریافت کنند که این فرصت خوبی برای بانکها است. آنها میتوانند با ارائه راهحلهای تجاری مانند حقوق و دستمزد، حسابداری و بازاریابی، روابط با مشتریان این بخش را تعمیق کنند. کمتر از ۵۰ درصد از SMEها ابزارهای توانمندسازی تجاری خود را از طریق بانک اصلی خود دریافت میکنند، همچنان که ۵۰ درصد ترجیح میدهند این راهحلها را از یک ارائهدهنده واحد دریافت کنند.

بانکها میتوانند با توسعه راهحلهای سفارشی ازطریق ایجاد شراکت با فینتکها، ارائه مجموعه گستردهتری از ابزارهای توانمندساز تجاری را بررسی کنند. با تکامل ترجیحات مشتری، بانکها ممکن است بخواهند شرکتهای کوچک و متوسط را برای توسعه نرمافزارهای تجاری و یکپارچه ترغیب کنند. بهعنوانمثال، با ارائه یک مرجع API از پیش ساخته شده برای یکپارچهسازی سریعتر با ابزارهای دیجیتال.

از آنجایی که بانکها تلاش میکنند موقعیت خود را در یک محیط در حال تغییر مستحکم کنند، ارائه خدمات به کسبوکارهای کوچک و متوسط فرصتی قابل توجه برای افزایش سپردهها در عین خلق درآمدهای اضافی است. مؤسساتی که میتوانند این کار را با موفقیت انجام دهند، باید بازار را به خوبی درک کنند و راهحلهای جامعی را ارائه دهند که متناسب با نیازهای بخشهای خاص مشتریان SME باشد.

منبع

مکنزی