لیلا نظری، مدیر پروژه احراز هویت دیجیتال هلدینگ صاد / طبق آمارهای کشوری، بالغ بر 500 میلیون حساب بانکی در ازای جمعیت حدوداً 80 میلیونی ایران وجود دارد و میتوان ایران را رکورددار تعداد حسابهای بانکی به نسبت جمعیت در بین تمام کشورهای دنیا دانست. با وجود این آمار و همینطور محدودیتهایی که بانک مرکزی در سقف تعداد حسابهای مشتریان در هر بانک قرار داده، با ظهور خدمات نوین بانکی مبتنی بر احراز هویت دیجیتال و امضای الکترونیکی همچنان تب گشایش حسابهای آنلاین در کشور ما گرم است و قابلیت افتتاح حساب آنلاین یکی از روندهای بانکی در سال گذشته در دنیا و ایران بوده است. اپلیکیشنهای بانکی بعضاً بر اساس ارائه همین تکخدمت (افتتاح حساب) توانستهاند سهم قابل قبولی از مشتریان جدید را جذب کنند و به معرفی یا ثبت برند خودشان در بازار داخلی بپردازند یا حتی تحت عناوینی چون بانک مجازی یا نئوبانک وارد بازار شوند.

سؤالی که در اینجا مطرح میشود این است که با وجود تعدد حساب در بین مشتریان بانکی چه دلایلی موجب میشود تا آنها مجدداً دست به افتتاح حساب جدیدی بزنند؟

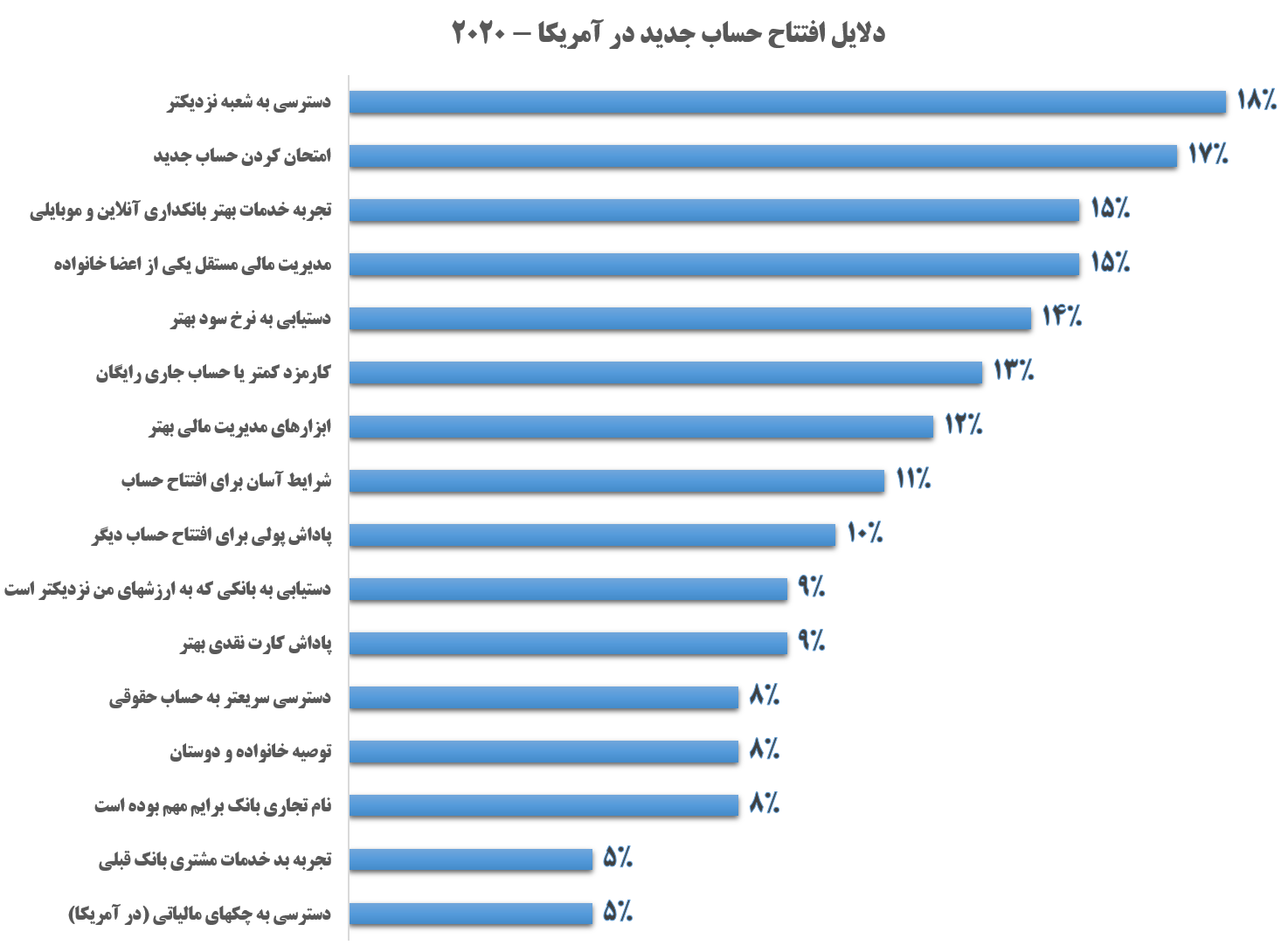

برای پاسخدادن به این سؤال، به بررسی یکی از کارهای تحقیقاتی انجامشده در آمریکا توسط گروه مشاوران بانکی Cornerstone در سال 2020 میپردازیم. گرچه این تحقیق در کشور و ادبیات متفاوتی صورت گرفته، اما باز هم میتواند سرنخهای مناسبی را در اختیار تصمیمگیران و تصمیمسازان و علاقهمندان به این حوزه قرار بدهد.

در این تحقیق، پرسشنامهای در خصوص بیان دلایل افتتاح حساب جدید (در بانک فعلی یا در بانک جدید) بین 3016 نفر از مشتریان بانکی در آمریکا انجام شد و در نهایت این دلایل به همراه درصد پاسخگویی در قالب نمودار زیر استخراج و ارائه شد (هر فرد میتوانست بیشتر از یک پاسخ را انتخاب کند).

با بررسی دلایل افتتاح حساب جدید در تحقیق مورد بحث، میتوان پاسخها را به ترتیب انتخاب اکثریت مشارکتکنندگان در نظرسنجی به چهار دسته کلی زیر تقسیمبندی کرد:

- دستیابی به خدمات بهتر و آسانتر (در مقابل خدمات بانک قبلی یا حساب قبلی) و مدیریت راحتتر حسابهای مالی؛

- دستیابی به پاداشها و ارزشافزودههای مالی که بعد از افتتاح حساب نصیب مشتریان میشود؛

- تجربه خدمات جدید آنلاین بر اساس تبلیغات دیدهشده یا معرفی توسط اعضای فامیل یا دوستان؛

- افتتاح حساب برای شروع فرایندهای دیگر مثل درخواست اعتبار یا تسهیلات و غیره.

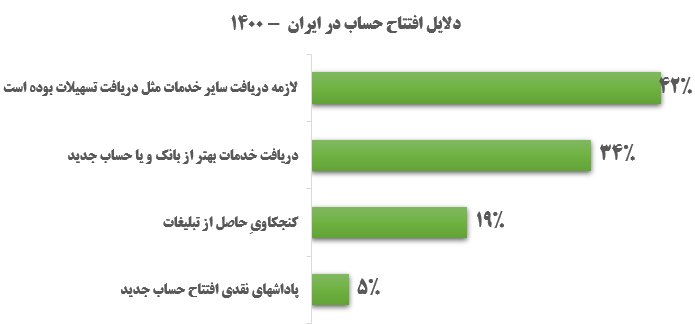

متأسفانه در کشورمان بهشدت دچار ضعف آماری و اطلاعاتی بهروز هستیم و گزارشهای بسیار کمی (حداقل منتشرشده بهصورت عمومی) در دست مطالعه قرار دارد، از همین رو و با مشخصشدن چهار دستهبندی کلان مطرحشده در بند بالا، پرسشنامهای در خصوص دلایل افتتاح حساب در یکساله اخیر تدارک دیده شد و در محیط لینکدین، توییتر و نیز بهصورت پرسشنامه مستقل در معرض نظرسنجی قرار گرفت.

پرسش مطرحشده از کاربران به شرح زیر بود:

اگر در یک سال اخیر حساب بانکی جدیدی (چه در شعبه و چه از طریق اپلیکیشنهای بانکی) بازکردهاید، انگیزه اصلی شما برای افتتاح حساب جدید چه بوده است؟

چهار گزینه زیر پیش روی شرکتکنندگان در نظرسنجی قرار گرفت:

- لازمه دریافت سایر خدمات مثل تسهیلات بوده است؛

- دریافت خدمات بهتر بانک یا حساب جدید؛

- کنجکاویِ حاصل از تبلیغات؛

- پاداشهای نقدی افتتاح حساب جدید.

از مجموع 153 پاسخ دریافتشده نتایج زیر استخراج شد (هر فرد، تنها مجاز به انتخاب یکی از گزینهها بود):

با توجه به وجود تعدد حساب در بین مردم کشورمان، اجبار ناشی از نهادها و سازمانهای ارائهدهنده خدمات مختلف بانکی غیربانکی در افتتاح حسابهای جدید، بهعنوان مهمترین عامل اقدام برای ایجاد یک حساب جدید معرفی شده است.

با موج جدید اپلیکیشنهای بانکی و پرداختی و تبلیغاتی که در معرفی محصولات مبتنی بر آنها اتفاق افتاده و نیز با ظهور فینتکهای ارائهدهنده خدمات نوین بانکی و پرداختی سطح توقع مشتریان از یک حساب ساده بانکی به سمت حساب بانکی با کاربری و امکانات بهتر موجب شده تا مشارکتکنندگان در نظرسنجی از این گزینه بهعنوان دومین عامل اقدام برای افتتاح حسابهای جدید یاد کنند.

گزینههای سوم و چهارم همانگونه که در بند بالا نیز توضیح داده شد، موجی از علاقهمندی در بررسی و آزمایش محصولات جدید معرفیشده و همینطور استفاده از پاداشها و جوایز نقدی و غیرنقدی پیشنهادی را در بین مشارکتکنندگان به همراه داشته؛ بنابراین از این اهرم مهم بازاریابی نباید بهراحتی عبور کرد.

در انتها اگر بخواهیم جمعبندی حاصل از ارائه گزارشهای خارجی و داخلی را بیان کنیم، میتوان به موارد زیر اشاره کرد:

- کاربران بانکی در ایران صاحبان تعداد زیادی حساب بانکی و کارتهای بانکی هستند و اجبار آنها در افتتاح حسابهای جدید برای استفاده از خدمات دیگر بانکی و پرداختی برایشان کلافگی و عدم تمرکز را ایجاد کرده است. یکی از راهکارهایی که به آن میتوان فکر کرد، موضوع تجمیع حسابها یا کارتهای بانکی در آینده است.

- کاربران همواره بهدنبال دریافت خدمات بهتر و آسانتر و سریعتر هستند، بنابراین رمز ماندگاری در جذب و نگهداشت مشتریان، بهینهکردن فرایندهای خدمترسانی و تداوم در آنهاست.

- موضوع تبلیغات و جوایز نقدی و غیرنقدی در جذب مشتریان را نباید نادیده گرفت، اما همانطور که میدانیم مشتریانی که با این نیت اقدام به آزمودن یک محصول میکنند، مشتریان ماندگاری نخواهند بود؛ مگر آنکه در ادامه با چنان خدمات ویژهای مواجه شوند که در مقابل موج تبلیغات رقبا و پیشنهادهای جذابتر آنها، همچنان به محصول شما وفادار بمانند.

- در خصوص سهم کمتأثیر پاداشها و جوایز نقدی در پاسخها توجه به این نکته حائز اهمیت است که اساساً بخشی از جامعه آماری، تمایلی به انتخاب گزینههایی از این قبیل بهعنوان انگیزه اصلی ندارند و این موضوع ممکن است در تحقیق پیش رو نیز رخ داده باشد که از طریق بهکارگیری تکنیکهای دقیقتر مطالعه بازار میتوان به دقت بیشتری در این خصوص دست یافت.

همچنین مایلم به این نکته اشاره کنم که با توجه به تعدد حساب مشتریان در کشورمان و همینطور علاقهمندی به افتتاح حسابهایی که در تب این بازار بر بستر پلتفرمهای موبایلی انجام میدهند، یکی از زمینههای تحقیقاتی آتی میتواند سنجش میزان اعتماد و استفاده روزمره از حسابهای افتتاحشده در بین مردم باشد. گرچه ذات افتتاح حساب و جذب مشتری برای هر بانکی ارزشافزوده ویژهای را ایجاد خواهد کرد، اما رمز ماندگاری و نگهداشت مشتری، اعتمادسازی در بین مشتریان و همینطور کاربردیکردن حسابهای افتتاحشده در بین مشتریانِ اینگونه حسابهاست.